创新药研发,九死一生。资金、技术、时间、市场,任何一个环节的疏漏都有可能导致药品研发的失败。因此市场普遍将创新药看作是一个“赌”未来的赛道。

尽管创新药研发存在诸多的不确定性,但一款新药成功上市背后的巨大市场前景,依然让很多投资者钟情于“豪赌”。

不过,这种热衷于预期的“豪赌”在2022年中戛然而止,伴随着疫情带来的全球经济萧条,以及国际形势的日益复杂,迫使投资者对风险的厌恶程度大幅提升,这也导致中国创新药行业在2022年陷入谷底。

在硬币的另一面,尽管投资者热情下降导致不少创新药公司市值创下历史新低,可仍有不少优质的管线依然凭借*的竞争身位,获得了海外药厂的引进。2022年固然是中国创新药的历史低谷,但同时也是对外授权(license-out)金额最高的一年。

伴随着中国license-out管线数量的不断增多,创新药企的价值标尺实则已经发生变化——对于创新药企,2023年以后,投资者已无需再主观臆断式“豪赌未来”,而是可以借助license-out这一“认证”尺度来判断价值。

这意味着,中国创新药已经告别“豪赌”时代,整个行业的确定性正在逐渐增强。

01-中国创新药license-out简史

中国创新药兴起于千禧年后,随着我们正式加入WTO,中国医药产业也迎来了*批留学生归国潮,大批医药人才也开始选择回国创业,这已然成为中国创新药的根。

经过多年的发展,中国创新药的*笔license-out交易诞生于2006年。微芯生物以2800万美元的价格,将西达本胺的海外权益授权给沪亚生物,可惜这次license-out交易并未受到业界的重视,市场更多将微芯生物的做法解读为断臂求生的甩卖。

在此后的多年中,中国创新药产业再未有license-out交易出现,市场中似乎也没有中国创新药的声音,这不仅让投资者发出中国到底有没有创新药的疑问。

打破质疑的是贝达药业,凭借埃克替尼在2011年6月的成功上市,中国创新药产业终于实现“破冰”。埃克替尼不仅疗效超过了当时主流药物厄洛替尼,而且还向市场证明中国也有自己的创新药,这大幅鼓舞了创新药企的研发信心。

埃克替尼的出现,不仅打破了海外药企对小分子抗癌药物的垄断,而且也让全球开始关注到中国的创新药发展。就在埃克替尼上市后的半年,和黄药业与阿斯利康一起完成了中国创新药的第二次license-out交易,由此也开启了中国创新药的license-out之路。

此后几年中,中国创新药迎来黄金发展期,百济神州、信达生物、恒瑞医药等创新药龙头企业纷纷开启license-out交易,市场对于license-out交易的态度也从最早的断臂求生转变为战略上的合纵连横。

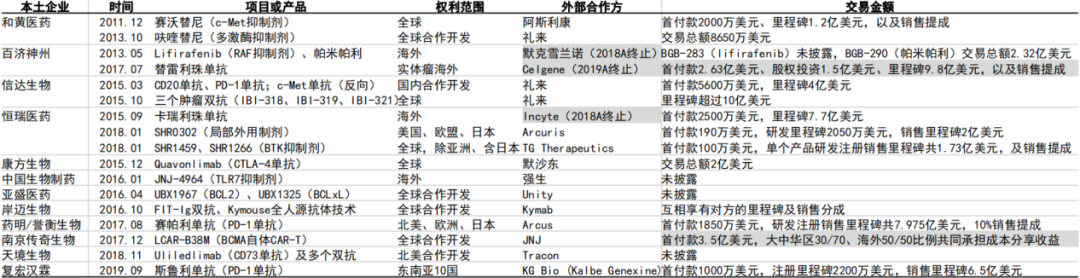

以时间轴划分,2020年之前都可以算作是中国创新药license-out交易的1.0阶段,这一过程*的特点就是交易管线多处于研发早期,同时交易的金额也很低,这一阶段更多的是海外药企对于中国创新药建立信心的阶段。

图:中国本土企业license-out主要项目,来源:国信证券

这一阶段中具有影响力的交易并不多,甚至不少的合作都没有执行下去。

不过,在众多平平无奇的交易中,传奇生物与强生的license-out交易十分引人瞩目。一方面,授权的产品是新兴的CAR-T疗法,另一方面强生居然付出了高达3.5亿美元创纪录的首付款。

最终,传奇生物交出了全球第二款BCMA CAR-T上市疗法的答卷,用事实行动证明强生当时的决定是正确的。

从2020年开始,中国创新药逐渐进入license-out交易2.0阶段。这一阶段中,中国进行license-out交易的频率明显增加,交易金额也不断水涨船高。

我们统计了中国全部的license-out交易,发现共有15次交易金额突破10亿美元,而这些交易全部发生在2020年之后。进一步聚焦,中国15大license-out交易中,有半数交易发生在2022年,这表明中国创新药已经逐渐赢得了海外药企的关注。

图:中国license-out交易金额榜,来源:锦缎研究院

仅在2022年12月份,科伦药业和康方生物接连爆出两期license-out交易,总金额分别为93亿美元和50亿美元,一举刷新了百济神州保持28.95亿美元的交易纪录。

无论是单次license-out交易的总金额,还是全年交易数量,中国创新药都在2022年刷新了之前的纪录。虽然投资者对于中国创新药的信心并不强,但屡获外资肯定已经足以说明,中国创新药或许正在迎来属于它的“黄金期”。

02-license-out对投资的意义

创新药研发,失败的多,成功的少。临床前、临床1期、临床2期、临床3期,每一个阶段的结果都有可能导致创新药研发的失败。即使药物能够顺利渡过临床期,药企也仍需经历后续商业化的考验。繁多的风险因素导致创新药投资存在极大的不确定性,大多数投资者只能依靠药企画的饼来进行“豪赌”。

随着重点创新药成功license-out,投资者有了更多判断创新药管线竞争力的依据。

一方面,经过license-out验证的管线更具有竞争力。与欠缺研发经验的投资者相比,外海药企无疑更能判断一个管线前景的优劣,因此获得大型药企引进的管线无疑在某些方面具有自己的优势。

如果投资者将license-out交易看作海外大型药企颁发的“权威认证”,那么投资者判断创新药投资的难易度将大幅降低,这无疑增加了普通投资者创新药投资的确定性。

另一方面,创新药研发需要耗费大量的资金,德勤公布的数据显示头部国际药企一款创新药的研发成功,平均花费超过20亿美元。虽然国内创新药的研发可能不需要这么多钱,但大量研发支出一定是不能少的。可是大多数创新药企仍处于初创阶段,资金实力并不雄厚,往往仅凭借资本市场的融资来支撑研发。

通过license-out交易,这些缺少资金的公司可以获得不菲的首付款来支撑研发,这将大幅降低创新药企新药的早期资金压低。同时,每当被license-out的管线通过一个新的临床阶段,药企还能获得相应的里程碑奖金,保证了药物研发得以顺利进行。

基于以上两点,投资者可以清晰的发现,对于创新药企而言,license-out交易能够大幅增加公司的确定性,降低了投资者盲目“豪赌”的风险。

03-如何避免license-out“陷阱”

尽管license-out交易让创新药投资的风险得到显著降低,但同时投资者也千万不能过份盲目的轻信license-out交易,对于具体的交易仍需进行仔细解读。

总交易金额“陷阱”是最容易对投资者产生误导的。虽然总交易金额意味着一次license-out交易的上限,但却并不意味着创新药企一定能够拿到这些钱,如果管线在后续研发中失败,那么也就意味着此次license-out交易的中止。甚至在管线正常研发过程中,也依然存在很多交易中止的案例,如Coherus公司就在去年5月中止了与信达生物关于贝伐珠单抗生物类似药(IBI-305)的授权。

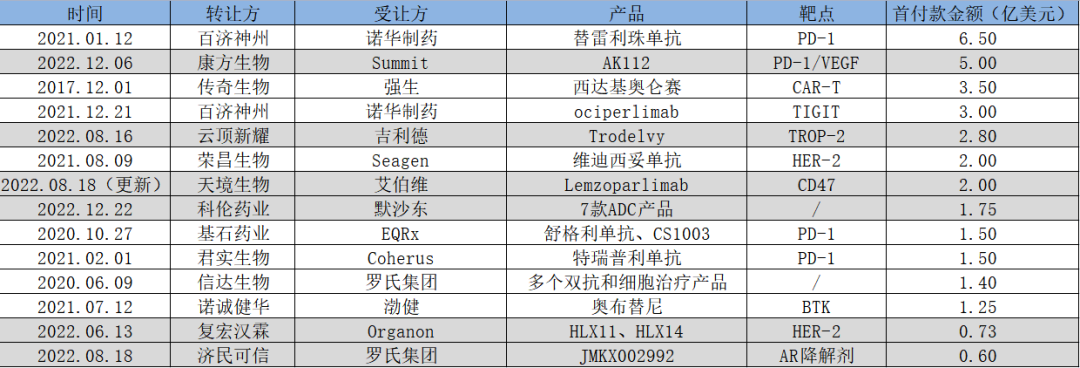

这就意味着,投资者不应盲目迷信license-out交易的总交易金额,而同时也应该关注license-out交易的“下限”,也就是首付款。

若我们以首付款为标尺,就会发现中国license-out榜单会出现明显不同的变化。整个license-out首付款榜*的,依然是百济神州的PD-1药物替雷利珠单抗的6.5亿美元,足以表明了诺华制药对于其产品的认可。

图:中国license-out首付款榜,来源:锦缎研究院

另一个层面,科伦药业的7款ADC管线虽然以93亿美元成为中国license-out金额最高的交易,但却仅获得1.75亿美元的首付款,只能排到榜单的第8位,后续能够拿到多少比例的里程碑,依然需要后视后续研发成果而论。

除金额上的“陷阱”外,license-out交易还有可能存在“空头支票”的可能。如康方生物取得了总交易金额50亿美元的大单,且首付款也高达5亿美元,但受让方Summit的兑现能力却让人怀疑。

在与康方生物达成50亿元的license-out合作之前,Summit公司在美股的整体市值却仅为1.6亿美元,公司2022Q3季度的账面现金资产也仅为1.22亿美元,只能通过大金额融资才有可能履行交易。即使康方生物研发一切顺利,可是Summit如何支付后续的里程碑金额仍是一个问号,更不要说后续怎样将这款产品成功商业化落地了。

这里提到的两起license-out交易,并非盲目的看衰,而是向投资者提醒,即使最近发生的热门项目,也是有可能存在风险的。license-out能够简化投资者对创新药的判断,但同时也有可能误导投资者。

放眼未来,中国创新药的license-out交易势必越来越多,市场对于创新药的关注权重亦会越来越重。2022年生物制药行业的低估并非坏事,它让很多“赌徒”暂时离开了这个行业,不过伴随着license-out交易数量的增多,创新药的理性投资时代或将开启。