2022年中国股权投资市场整体平稳发展,募资总量保持稳定,新募基金数量超7,000支,募资规模维持在2万亿水平以上。国有资本股权投资参与度加深、新基建加速布局的背景下,大型政策性基金、基础设施投资基金集中设立,推动募资市场规模维持高位。尽管如此,募资难问题依旧困扰部分市场参与者,募资结构两级分化趋势延续发展。

市场总况:新募基金数量小幅上升,募资规模与去年持平

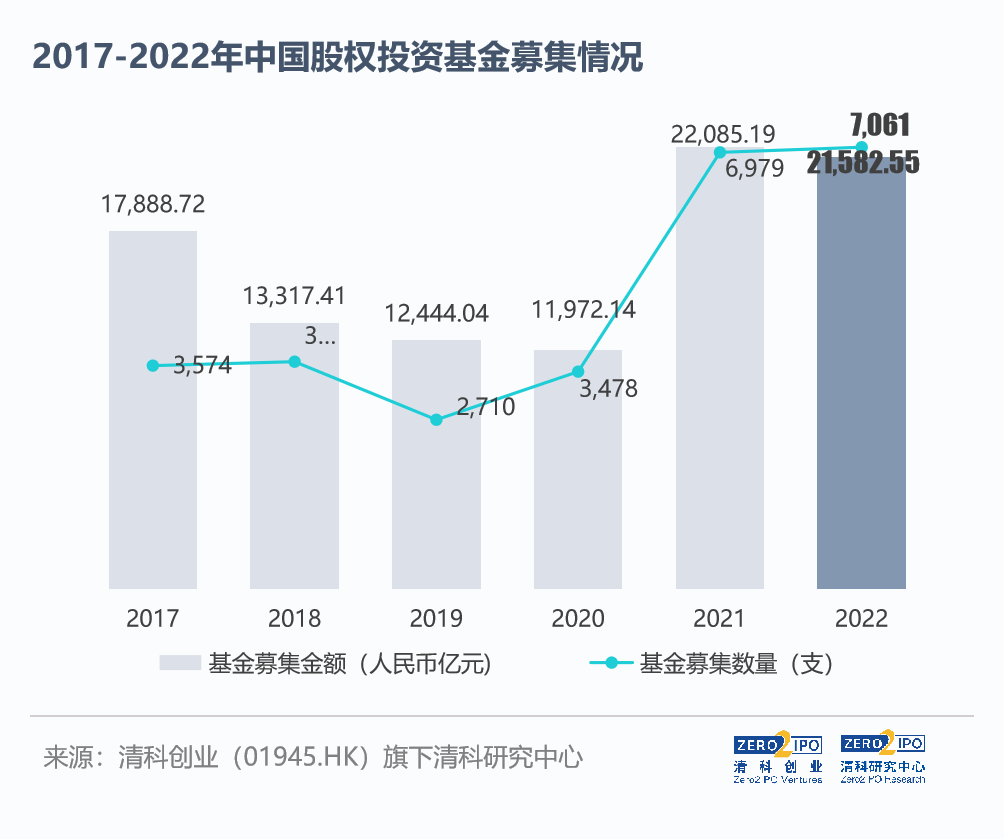

2022年中国股权投资市场募资总量整体维持稳定,根据清科创业(01945.HK)旗下清科研究中心数据,2022年中国股权投资市场新募集基金数量达7,061支,同比微升1.2%;披露募集金额为21,582.55亿元人民币,同比小幅下滑2.3%。单支基金的平均募资规模为3.06亿元人民币,延续下滑趋势,相比去年同期下降3.6%,市场的募资结构两极化趋势仍然显著。

一方面,大额政策性基金、基建类基金维持较快的设立和募集速度,占百亿以上基金的比例约达七成。随着财政出资模式逐渐转变,“拨改投”、“债转股”模式愈发普及,国有资本持续设立大额政策性基金投向指定领域,以实现特定的政策目标。而基础设施作为推动国民经济高质量发展的重要保障,也成为市场资金的重要流向。2022年基建基金数量进一步上涨,其中不但包括推动区域一体化发展、城市更新、保障性住房建设等传统基础设施建设的大型基金,还包括多支聚焦新能源、新技术、物流仓储等领域的新型基础设施建设基金。

另一方面,小规模、出资灵活的小规模基金数量和占比均有提升,推动在我国股权投资市场在新募基金数量增长情况下,募集规模小幅回调。在LP诉求普遍提升的背景下,机构募资面临逐渐升级的附加条件与资质要求,而资源与背景的缺乏使得多数不具备国资、大型金融机构或是产业背景的中小机构仍以募集项目基金、专项基金和专注特定领域的小型产业基金等小规模基金为主。

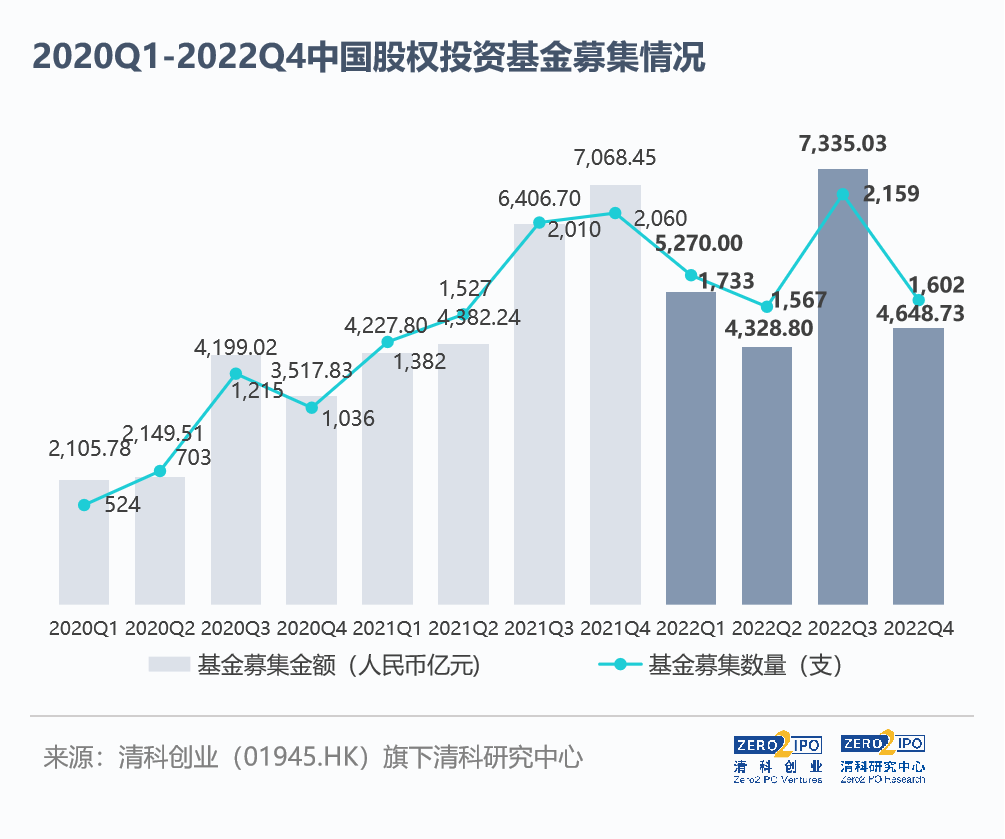

分季度而言,2022年新募基金数量和规模的季节周期性趋势较为明显,第三季度新募集基金数量和金额均达近三年的峰值水平,主要原因在于较多机构于第三季度集中关账,多支大额美元基金完成募集显著拉高了该季度整体募资规模,其中包括红杉、启明、春华等头部机构的新一期美元基金。受国家层面利好政策滞后传导的影响,第四季度股权投资市场同步进入短暂的疫后调整期,新募集基金数量和金额环比有所回落,但整体仍高于第二季度。

分市场来看,各市场的募资规模普遍略有下降,其中早期投资机构的募资规模降幅略超整体市场;VC市场是*一个新募基金数量同比上升的细分市场,2022年VC市场新募基金数量同比上升9.9%。尽管如此,由于中小规模基金增多,VC市场单支基金的平均募集规模同比跌幅达11.0%。整体来看PE市场新募基金数量和规模则仍然占据*优势,共5,091支基金完成新一轮募集,同比小幅下滑1.4%,募集规模超1.60万亿元人民币。

募资币种:人民币基金募资节奏平稳,外币基金募资下滑趋势延续

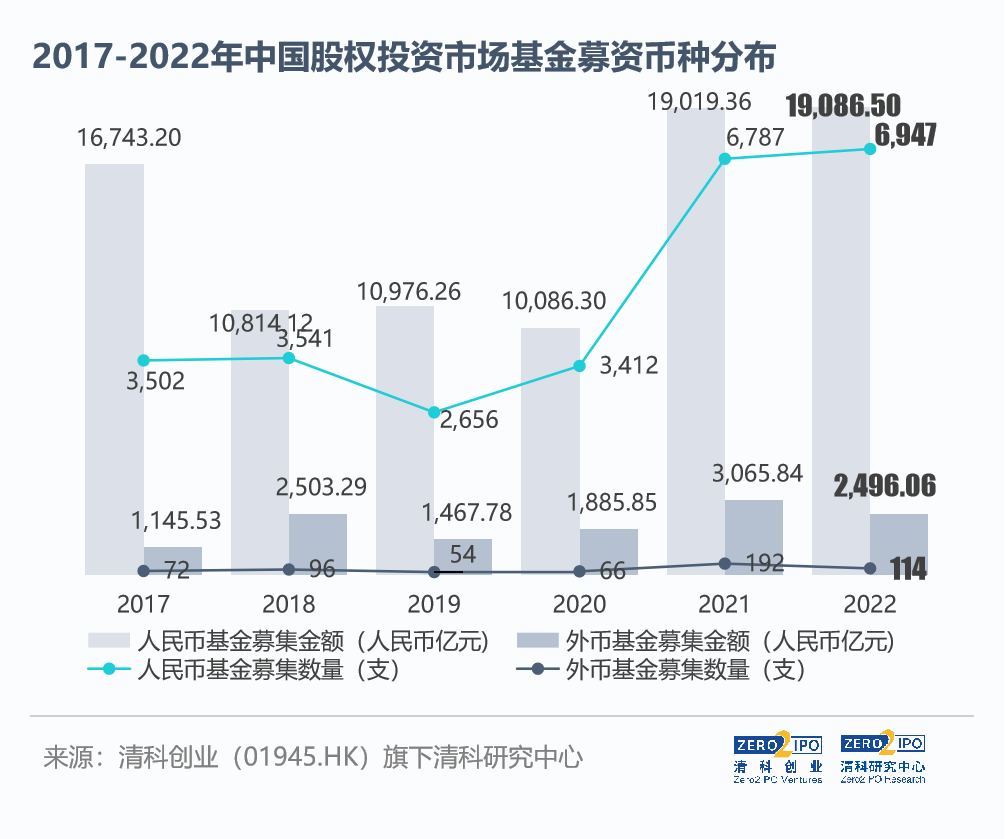

分募资币种来看,2022年新募人民币基金数量和规模相比2021年小幅攀升,仍处于近年来的高点。据统计,2022年共6,974支人民币基金完成新一轮募集,同比上升2.4%;披露募集金额19,086.50亿元人民币,同比上升0.4%。

而国内市场外币基金募资仍旧面临严峻挑战。2022年股权投资市场新募外币基金共计114支,同比下降40.6%,第三季度多家头部机构的新一期美元基金陆续关账后,第四季度新募外币基金数量再度回落至较低水平。而在少数大额美元基金的拉动下,2022年外币基金的募资总规模达到2,496.06亿元人民币,同比下降18.6%。就当前形势来看,外币基金募资节奏整体持续放缓,未来仍存在较大的不确定性。

2022年国资机构大额人民币基金集锦

2022年非国资机构代表性大额人民币基金集锦

2022年大额外币基金集锦

基金类型:创投基金数量*,基础设施、房地产投资基金规模显著提升

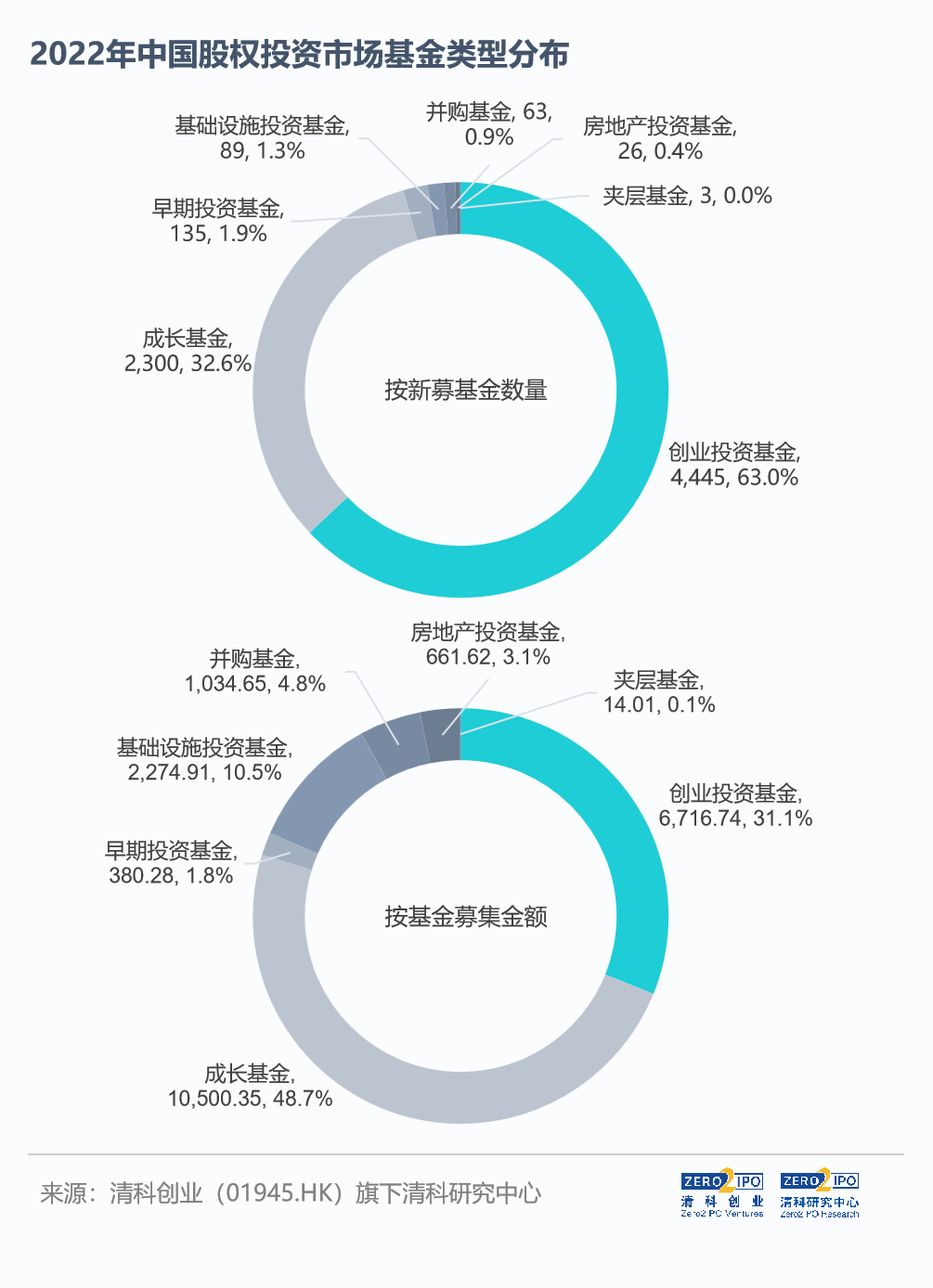

基金类型方面,创业投资基金的数量继续维持*。根据清科研究中心数据,2022年共4,445支创业投资基金完成新一轮募集,数量占比达到63.0%,成长基金数量占比则下滑至32.6%。

2022年政府工作报告与中央经济工作会议相继指出基础设施建设是经济“稳中求进”的重要抓手,资本市场支持房地产市场平稳健康发展也将成为国家未来的工作重点之一,市场中的基础设施投资基金、房地产投资基金规模出现较明显的上升。据统计,近五年股权投资市场中的基础设施投资基金数量和规模均保持稳定上升态势,2018年基础设施投资基金的总规模不足300.00亿元人民币,而2022年新募基建基金的总规模已达到2,274.91亿元人民币,同比上升140.6%,是2018年的8倍有余;新募基金数量也达到了89支,同比升幅达到81.6%。

此外,本年度多支聚焦于房地产创新发展、房地产纾困、高科技园区、商业投资的房地产投资基金完成新一轮募集,带动房地产投资基金的整体规模出现较明显的上升,达661.62亿元人民币,同比上升55.5%。

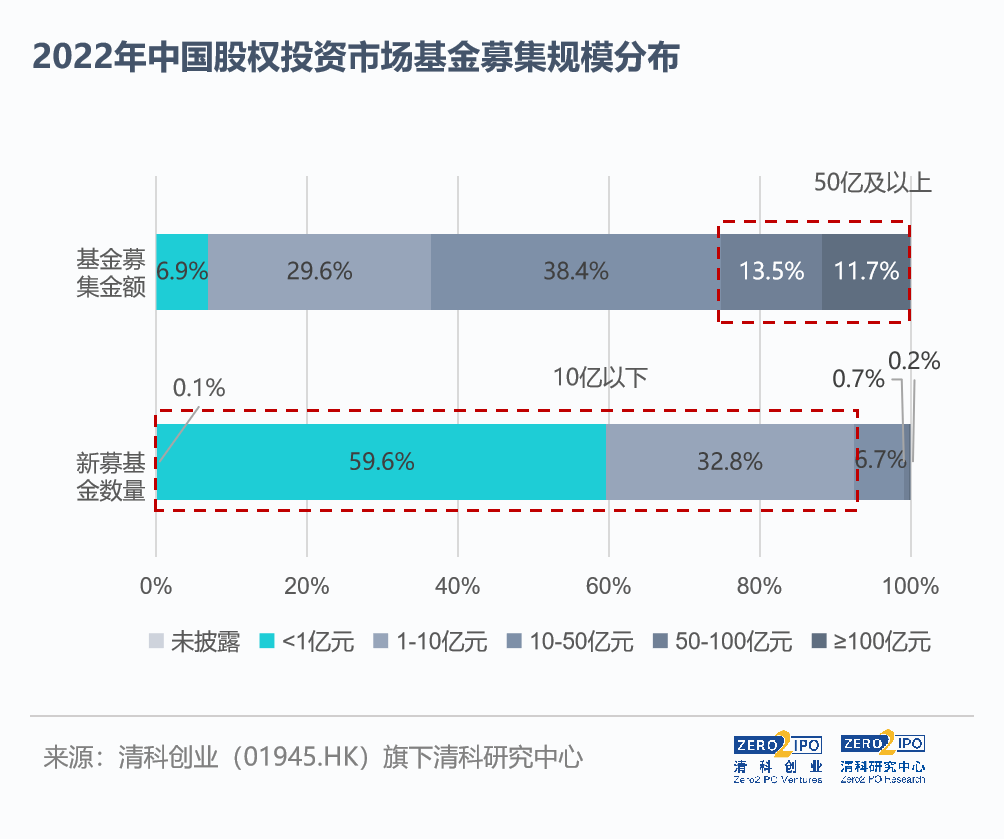

募资规模:募资结构持续分化,小规模基金占比进一步提高

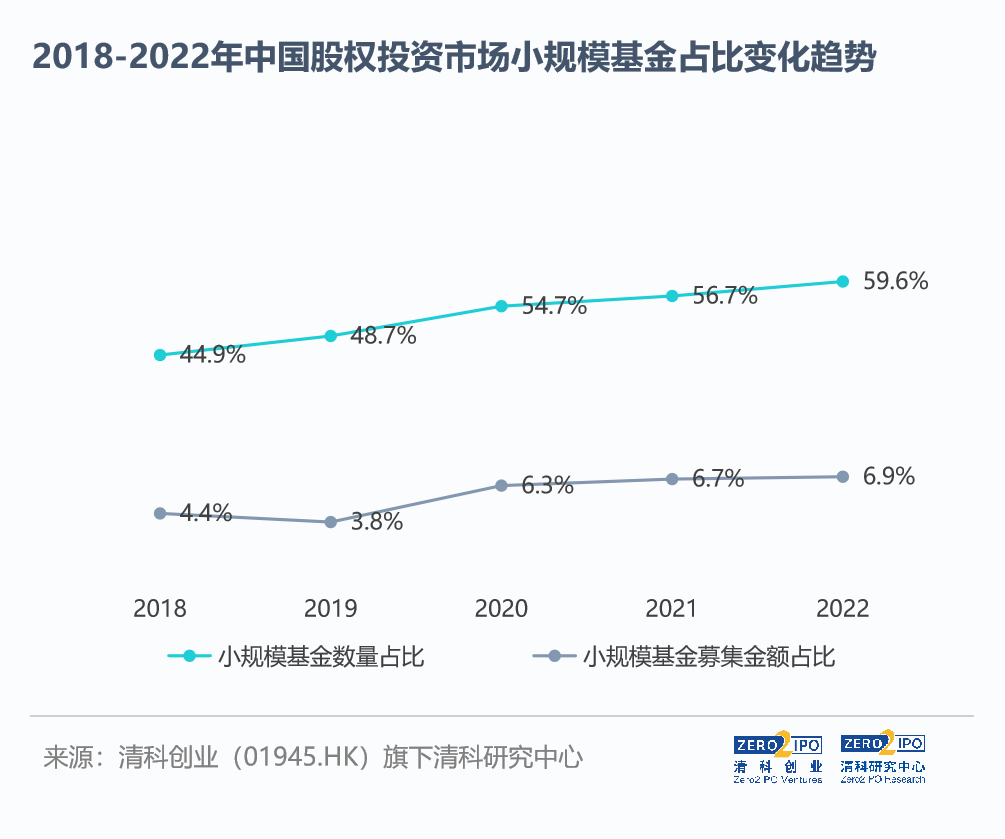

虽然股权投资市场整体募资规模未出现明显下滑,但市场内部的募资两极化趋势仍然明显。在面临LP募资要求提升、募资成本上升、投资市场竞争加剧等挑战下,大多数机构选择募集标的明确、出资灵活的小型产业基金和项目基金,因而小规模基金的数量占比持续上升。清科研究中心通过分析近五年股权投资市场数据发现,募资规模不足1亿元人民币的小规模基金数量占比自2018年起逐年稳定提升,已由市场整体的44.9%增长至2022年的近六成,而总规模却始终不及10.0%。

另一方面,大型基金仍维持相对稳定的设立及募资节奏,2022年单支基金募资规模在50亿元人民币及以上的基金共63支,占比不足市场的1.0%,但总规模占比已超过25.0%。其中,本年度新募规模超百亿的基金共17支,新募金额约为2,524.91亿元人民币,占比由去年同期的9.5%提升至11.7%,其中包含了多支大型政策性基金、基础设施投资基金以及头部机构的大额美元基金。

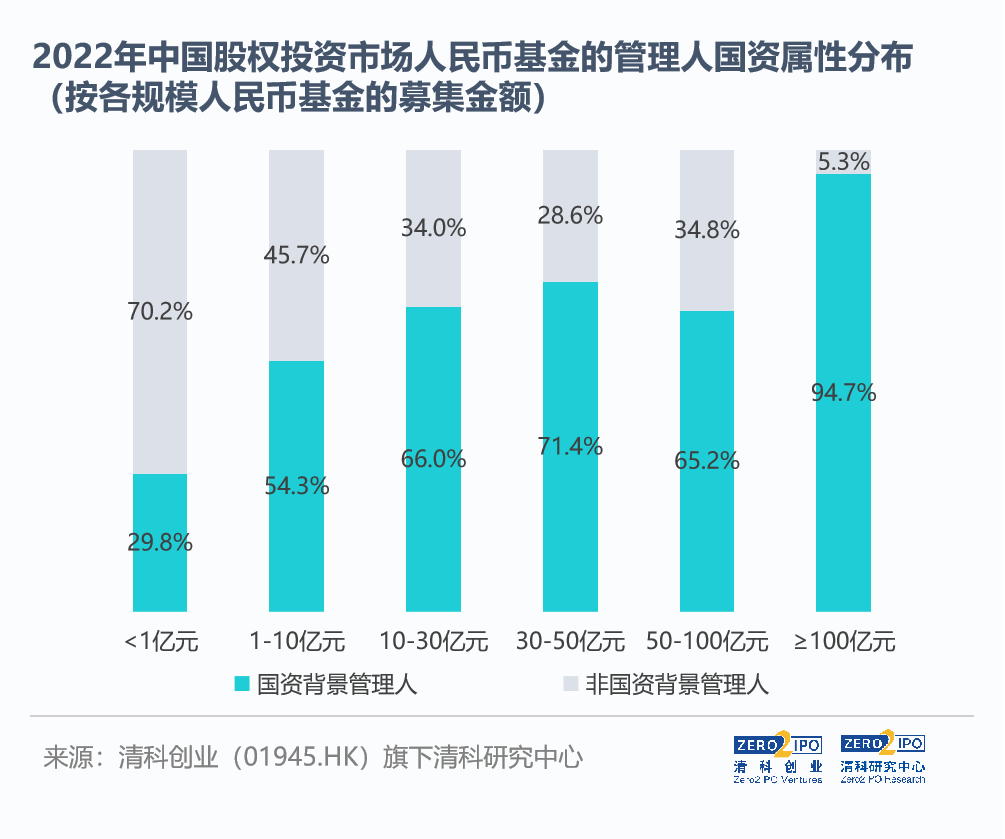

国有资本的逐渐活跃一定程度上也加速了募资结构的分化。从人民币基金的管理人的国资背景来看,新募集基金规模与其管理人国资属性呈现较明显的正向关系,除不足1亿元人民币的小规模基金外,其余各规模区间的新募基金中,国资背景管理人所管基金的总规模占市场整体比例均超过五成。

地域分布:浙江山东新募基金数量*,大额基金带动下北京募资规模上升

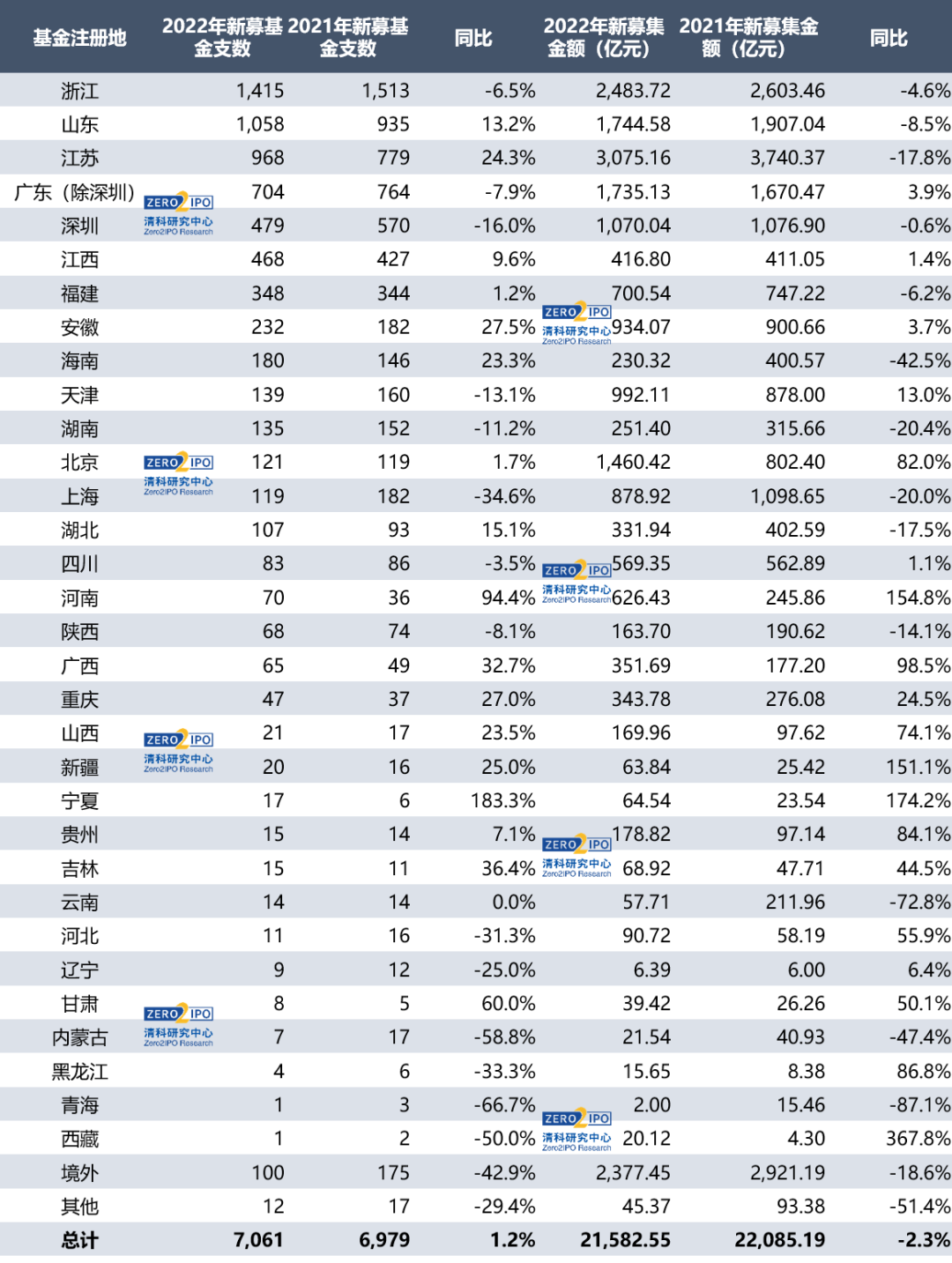

2022年新募集基金多数集中在江浙、山东、广东等经济基础良好、注册环境宽松、地方政府引导基金活跃的地区。其中,浙江、山东的新募基金数量均突破千支,江苏、广东(除深圳)等地的新募基金数量仍保持在全国前列。江西、福建、安徽、海南等地的新募基金数量同比均出现不同程度的增长,其中江西本年度共468支基金完成新一轮募集,其中包含了多支政府引导基金子基金、战略性新兴产业和专精特新产业基金等。

从募集规模来看,不考虑注册在境外的外币基金的情况下,江苏新募基金规模跃升首位,达到3,075.16亿元人民币,浙江、山东、广东(除深圳)等地的基金规模同样维持*。此外,2022年北京新募基金规模超越深圳达到1,460.42亿元人民币,同比上升82.0%,主要原因是多支具有政策性背景、险资背景的大额基金的设立并完成募集,如建信住房租赁基金、北京市海淀区稳保投资基金、国寿金石华舆风光股权投资基金等。

结语

尽管2022年外部环境复杂多变导致募资市场出现一定起伏,但整体来看我国股权投资市场仍保持平稳健康发展态势,并将在日趋完善行业底层制度与各类资金积极参与的前景下持续发展。近期,国家层面陆续出台多项政策引导市场规范化、高质量发展,2022年12月中基协就《私募投资基金登记备案办法(征求意见稿)》及配套指引公开征求意见,对“造壳”“卖壳”“伪私募”等情况加强监控与整顿,未来行业监管愈发健全,行业合规水平将进一步提升。与此同时,政策松绑下险资、社保基金也进行了诸多有益尝试,而证监会在2023年1月发布的《证券期货经营机构私募资产管理业务管理办法》(证监会令第203号)及其配套规范性文件将放宽自管资金参与私募股权投资的限制,以更好地服务实体经济及市场主体投融资需求。此外,疫情的负面影响逐渐弱化,经济环境预期回暖,各类资本在过往三年中积蓄的“活力”或将逐步释放,长期来看各类资本将有序地参与到股权投资中,共同增加募资市场的资金供给。

而在新变局之下,投资机构也将迎来新的机遇与挑战。一方面是行业监管对机构提出的新的合规要求,另一方面是新涌现的不同背景资金提出的差异化诉求,而这种种都对机构提出了更高层面的要求。未来各投资机构在夯实团队业绩、加强对行业技术的理解的基础上,还需持续提升运营治理、投后赋能水平,全面提升“硬实力”与“软实力”。

更多有关募资市场的分析,请见即将发布的完整版《2022年中国股权投资市场研究报告》。

更多内容:https://free.pedata.cn/1440998437408695.html