在因为“穿越人生低谷的感悟”的年度演讲登上热搜后,雷军陷入了他人生中的第四次低谷期。

创立12年,小米遭遇多事之秋,业绩下滑,股价暴跌,高端受阻,裁员换帅,造车大业未成,而车企友商们已经在这个时下最火爆的行业里肆意生长。如雷军坦言,“小米面临着很多困难和挑战。”

想当年,雷军携“专注、*、口碑、快”七字秘诀,横扫创业圈,甚至有颠覆传统行业之势,小米就是那个年代风光无量的明星。

然而台风过境之后就是飞猪的跌落。小米不仅自身股价跌跌不休,其生态圈企业也在遭遇上市滑铁卢,这种“财务投资+生态扶持+上市套现”的资本逻辑,正面临一次前所未有的清算。

雷军曾在演讲中强调“熬过绝望低谷,你便无人能敌。”但目前来看,无论高端化转型还是新能源汽车,还是生态圈玩法,无论哪一条突围之路,都需要前所未有的勇气,去面对前所未有的压力。

网传雷军在企业内部沟通信件

01、高端,难以翻越的大山

小米手机的价格与雷军的期待背道而驰。

2022年春节上班*天,雷军在小米内部召开了一次高端化战略工作会,他强调小米在“三年手机销量全球*”战略牵引下,制定了高端化战略目标——三年内拿下国产高端手机市场份额*,产品和体验要全面对标iPhone。

他在内部信中指出,“高端之路是小米成长的必由之路,也是小米发展的生死之战。”

智能手机是小米的起家业务和基本盘,贡献了小米集团超六成的收入。手机业务的高端化引领着小米这艘巨轮的方向,也决定着小米未来的成败。

其高端化探索最早可追溯至2019年。当年1月,红米品牌开始独立运营,小米撕掉了1999元的价格包袱,向中高端市场进发。但经过近4年的努力,小米的成绩却并不尽如人意。

首先是,其产品在高端市场的声量不增反降。

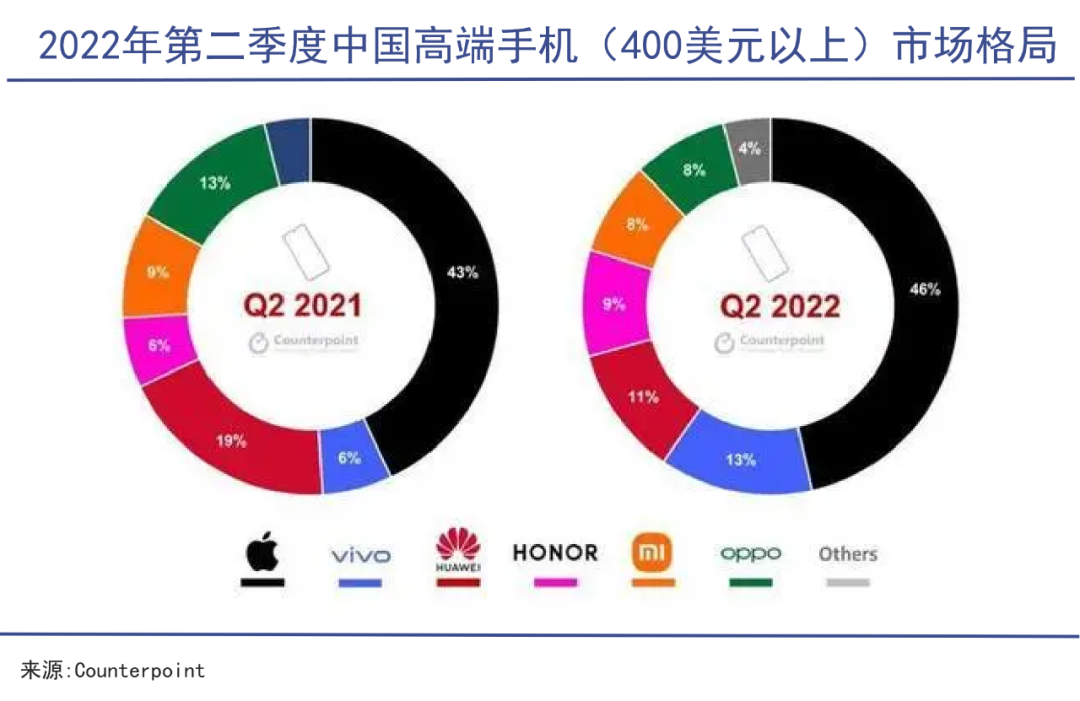

市研机构Counterpoint的数据显示,二季度中国高端智能手机市场(400美元及以上)中,苹果以46%的份额遥遥*,此后分别是vivo、华为、荣耀、小米和OPPO。

小米的市场占有率由上年同期的9%下滑至8%,而苹果在1000 美元及以上的细分市场同比大增147%,vivo在vivo X80的加持下,在600美元至799美元区间同比增长504%。两家企业的市场份额由此进一步上升。

其次,小米手机的价格再继续下探,这和雷军的高端化愿景背道而驰,小米硬件的毛利率也持续在低位运转。

2022年第三季度,小米手机营收425 亿元,同比下滑 11.1%,以4020万台出货量计算,每一部手机的价格只有1057元。而上年同期收入478亿元,出货量为4390万台,平均售价为1089元。第三季度,小米手机的毛利率只有8.9%,而苹果2022财年硬件毛利率高达36%,创出历史新高。

性价比起家成就了小米,但高端不济就难以夺取未来,这是雷军内心极为矛盾的地方。

一方面,他此前承诺小米硬件综合净利润率永远不会超过5%。“小米的定价是极其厚道的,这是我们非常与众不同的经营策略。小米会始终保持非常低的毛利,和非常低的硬件净利润,保证硬件产品在市场上有足够的竞争力。”

雷军甚至曾指出,“贪恋高毛利将走向不归路。”时至今日,扣除宣发、研发、管理费用,小米的硬件净利率确实基本维持在5%以下。

他从未想过要放弃小米的立业之本,在功能机向智能机转换的时代,性价比是小米占山头,抢地盘时的“不二法宝”。依靠高周转和高频换机,也能创造商业奇迹。但另一方面,面对老生常谈的、如此低下的盈利能力,要如何才能保证高端新品的研发投入?

更何况,消费电子的天变了。据IDC预测,2022年全球智能手机出货量将同比减少6.5%至12.7亿台。这意味着,全球智能手市场将萎缩到2014年的水平。

行业蛋糕变小了,而消费者更偏向高端耐用的产品,苹果每代产品价格基本过万,但仍旧可以卖出高溢价,而且卖得更好。2022第三季度,苹果是前五大手机厂商中*逆势增长的品牌,在中国手机市场份额提升至15.1%。

4年之后,小米不进反退,后继乏力,试图再用3年时间,赶超苹果这座大山,雷军和他的团队压力巨大。

02、资本,濒临坍塌的生态

资本市场正在对这种“互联网模式”进行彻底清算。

“成也小米,败也小米。”

小米曾是生态链企业资本化之路上的助推器,但如今变为其上市途中的*障碍。

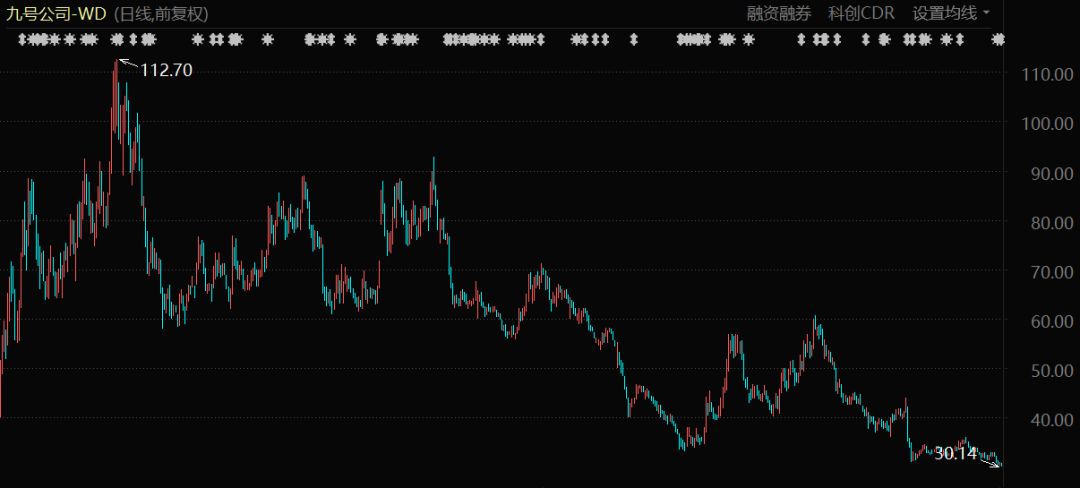

靠着小米在资本、销路等层面的“投食喂养”,诞生了“扫地茅”石头科技、“平衡车*股”九号公司,云米、华米也成功赴美上市。

九号公司-WD股价表现(自上市至今)

不仅作为生态链企业的*客户,小米还为他们提供品牌、渠道、供应链等等扶持,与此同时,小米以参股方式作为财务投资,上市后择机退出,获取投资收益。

在小米的“庇护”下,这些初创型企业流量管饱,销路不愁,得以飞速发展;而小米也可以孵化一批资本金蛋,这样的商业飞轮曾一直愉快地运转。

但当行业进入下行期,资本寒冬来袭,这个商业飞轮的基座开始瓦解。小米生态链企业普遍重营销而轻研发,而小家电行业的门槛并不高,当越来越多的企业入场后,小米系企业的核心竞争力变得更加脆弱。

华米科技股价表现(自上市至今)

当下,监管层对小米生态企业的上市愈发谨慎。除了趣睡科技进入注册阶段外,易来智能、商米科技、素士科技的IPO进程均宣告终止。

以素士科技为例,其向小米提供电动牙刷、吹风机、冲牙器、电动剃须刀等产品。2019—2021年间,素士科技向小米集团的销售金额分别为6.28亿元、8.31亿元与10.44亿元,占同期营收比例高达61.31%、60.60%与55.81%。足见其对小米的依赖度极高。

而且,素士科技靠网红、KOL直播带货等互联网营销上位,研发较为薄弱。2019—2021年,素士科技销售费用从1.35亿元上升至4.4亿元,增长了2.26倍,销售费用率高达24%。

对比来看,研发投入却十分吝啬。2019—2021年,素士科技研发费用仅为0.5亿元、0.46亿元、0.67亿元,占营业收比例只有4.88%、3.35%和3.55%。

可以看出,小米系企业依然在重复着雷军“专注、*、快”的老路,靠打造爆款单品和互联网营销快速出圈,进而上市融资,套现离场。

而一旦离开小米的“供养”,这些企业不仅营收将大打折扣,设计、销售、流量、品牌等等环节都将遭受重创。这也是监管层对小米系企业上市途中审慎处理的重要原因。

此前上市的企业,也在努力撕掉“小米”的标签,石头科技自有品牌的收入占比已接近99%,但后遗症同样明显,2022前三季度其净利润为8.55亿元,同比下降15.85%,创始人不断套现,股价一度从千元级别跌至上市后的*价。

石头科技股价表现(自上市至今)

随着互联网赛道整体趋冷,小米引领的硬件互联网生态模式正在走下神坛。不仅小米系企业IPO受阻,其自身的股价也重新跌回历史*点。

资本市场正在对这种“互联网模式”进行彻底清算,近年来,具备核心技术的企业估值和表现也要好于互联网公司,这就是资本价值回归的一种表现。考虑到资本嗅觉的敏锐,未来这种模式也将可能遭遇消费者的重新评估。

03、造车,留下的时间不多了

小米一直在辟谣:小米汽车进展顺利。

众所周知,造车需要耗费巨资,而眼下时间正是砸钱的紧要关头。小米手机业务自身赚钱都很困难,给造车输血是极难的事情。

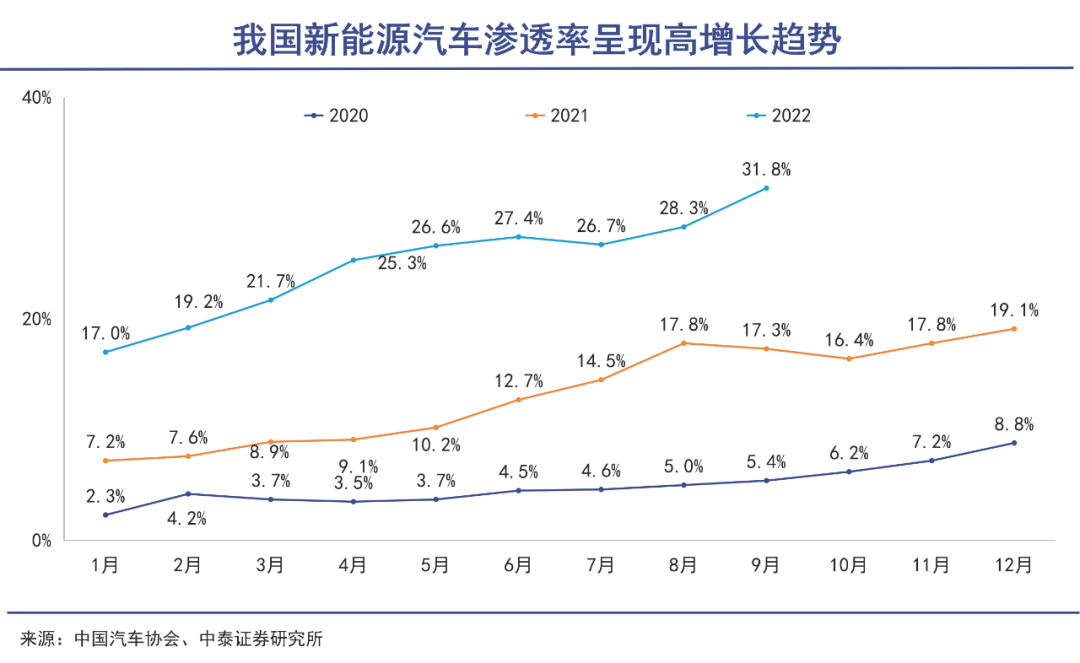

中国汽车工业协会数据显示,2022年11月,国内新能源汽车渗透率已升至33.8%,创历史新高。而这个数据在2021年1月仅为7%。

当比亚迪、特斯拉等车企不断推升新能源汽车渗透率的时候,就意味着留给后进者小米打磨产品的时间愈发紧俏。

有预测数据显示,行业2023年渗透率将超过40%,而小米*款汽车预计要到2024年才上市,到那时,行业余留的可增长空间只会更小,竞争将更加激烈。整体上看,无论是行业潜力,还是竞争格局,留给雷军造车的时间和空间不是更多,而是日渐逼仄。

反观行业格局,龙头日渐稳固。尤其是比亚迪一骑绝尘,势头凶猛,其2022年11月份销量就超过一汽大众和上汽大众之和,创造了中国汽车工业史上的奇迹。

2022年,比亚迪大卖186.85万辆新能源汽车,王传福喊出的2023年目标是400万辆。这样的目标足够令对手胆寒。

对于造车,雷军自称All in了全部的心血,“我愿意押人生所有积累的战绩和声誉,为小米汽车而战。”

他曾指出,当电动汽车行业成熟时,世界前五大品牌将占据80%以上的市场份额。“小米造车成功的*途径,是成为行业前五。”每年出货量超过1000万辆,竞争将是极其残酷的。

这样野心甚至显得有些“玄幻”,要知道2021年,全球只有丰田的销量能突破千万。国内排行前十的企业年销量总和才能达到这一目标。

到2024年,除了比亚迪、特斯拉两大巨头和一众追赶者,小米那时入局,只会令赛道更加拥挤和过剩。

而且,雷军选择了一条十分困难的路径——自动驾驶要全栈自研,硬件上也要有所布局,整车要自己生产。

要知道,此前的新势力都无可避免地遭遇“造车资质”问题,基本都选择了代工生产模式。小米造车资质至今悬而未决,有传言称小米预计将在2023年6-7月获得造车牌照。

彭博曾报道,由于取得独立造车许可证有所延误,小米正在和北汽集团商谈合作的相关事宜。尽管外界不时传出各种不利传言,但小米一直在辟谣:小米汽车进展顺利。

雷军依然坚信“我的成功可以复制”,但现实却更加残酷。目前看,互联网造车新势力普遍后继乏力,“蔚小理”的强势地位已经被传统车企撼动。

2022年,拥有传统车企背景的哪吒、极氪、零跑、埃安的增速都要远高于“蔚小理”。可见,造车新势力虽率先抢跑,但长期来看,传统车企的制造技术及产业链整合优势会进一步凸显。

为实现“人生中最后一次豪赌”,雷军计划未来10年投入100亿美元,首期投资100亿元人民币。到2022年前三季度,小米为造车已支出18.65亿元。

与此同时,小米系投资平台已在汽车产业链上开始“广撒网式”的投资布局,涉及芯片、电池、电阻、基础材料、LED灯具模组等企业。

当下,小米手机业务难以输血,生态资本之路受阻,互联网资本寒冬来袭,雷军的手头会更加拮据。而这时,新能源汽车市场迎来又一“暴风雪”,那就是自2023年1月1日起,延续了长达13年之久的新能源汽车财政补贴政策开始退出。

04、写在最后

一位投行分析师曾如此描述小米的商业模式:

“*阶段是互联网口碑营销,第二阶段是生态链带来的新增长,第三阶段则是所谓的AIoT带来的流量增长。”

从手机到小米生态再到新能源汽车,雷军以互联网模式为基座,仅用三年时间便创造了全球前三的奇迹,互联网化的硬件生态看起来水到渠成。

但手机行业中宿命式的问题就在于,有着一个过于强大的龙头企业作为标杆,任何企业想要持续成功,都必须去追赶这个难以实现的艰难目标。

雷军选择以更大的产品序列去进行对抗和扩展。资本、产品两翼齐飞,但其手机市场的表现,最终会限制“两翼”所能企及的高度。以超高性价比为竞争优势,发展多年之后,手机业务依然在低端打转,这意味着低利润、不够好的产品能力,以及有限的品牌、资本号召力。

就像掉入一个难以逃脱的囚徒困境。性价比成就了小米,也带来了当下的困局和雷军人生中的又一次低谷。