2022年,是充满挑战的一年!

国际局势风起云涌,能源、粮食等大宗商品价格高企,通胀高烧难退,全球流动性急速转向,引发全球经济、金融市场持续震荡。

反观国内,虽然形势严峻复杂背景下,中国经济却依然保持强大的韧性与活力,总体延续了恢复发展态势,各行各业在稳住经济的一揽子政策支持下稳步推进。

毫无疑问,中国乃至全球在这一年,都进入了新的发展阶段,会迎来很多新变化,既充满挑战,也孕育很多机会。

01

2022年宏观消费压力犹在

2022年,全球局势频发动荡,疫情,战争,脱钩,加息等一系列问题引发的经济衰退、通货膨胀、供应链断裂、债务危机等种种重大问题,没有任何一个国家能置身事外而安然无忧。

而作为各国*层的无数居民,面对的是更加水深火热的生活挑战,所有人都在用力地活着。

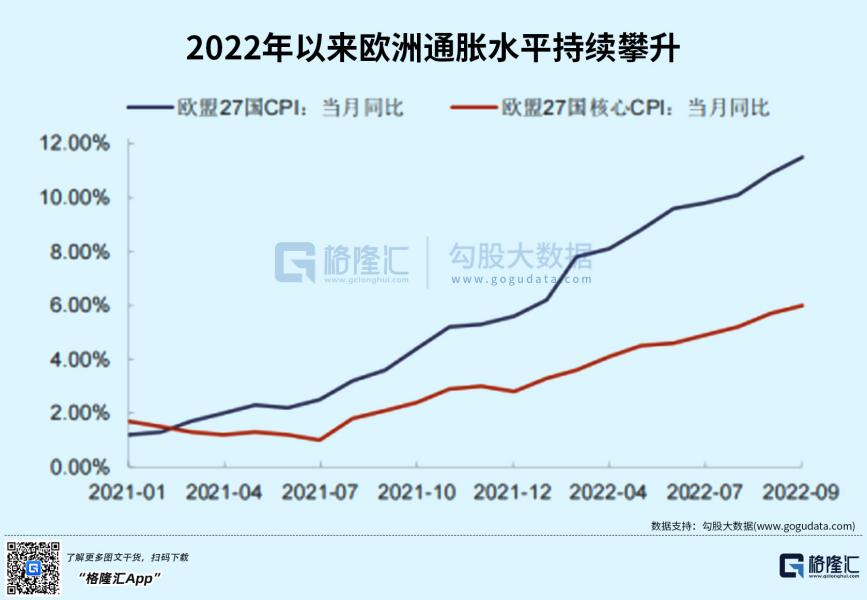

相对来说,很多受战争和经济衰退双重影响的海外国家宏观消费自然压力更大。

从去年至今依然高企难下的粮食价格飞涨、石油电力短缺,一直成为挥之不去的困扰。

虽然表面数据看,很多国家的社零销售依然在增长,但相对高攀的通胀,实际的增长仍然是难言乐观的负值。

就连今年的圣诞节,西方国家都格外显得拮据和冷清。

有调查统计说,今年德国圣诞节零售额扣除通胀因素实际增速为-4%,是2007年以来*迷圣诞购物节。有约6成英国和美国居民打算减少圣诞节开支,少送礼或改买更廉价的礼物。

美国居民个人储蓄总额在2021年就已经出现负增长,到2022年10月已经连续19个月出现负增长,降至2008年金融危机后的*值。收入与储蓄双双回落极大地损耗美国的消费动能,为2023年美国经济面临更深度衰退风险埋下伏笔。

视野回到国内。

我们的宏观消费压力同样也不小。

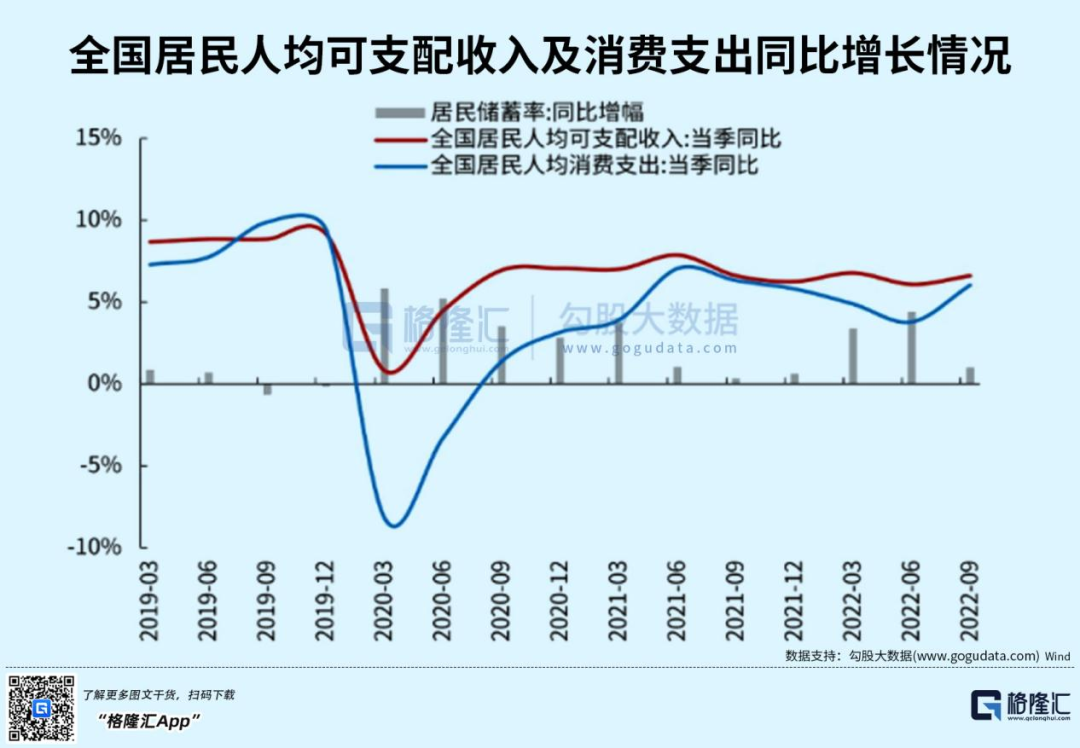

因为疫情和经济结构重大调整,2022年我国部分居民的工作和收入不同程度受到影响,反映到宏观数据上,尽管整体的居民收入水平变化不大,但随着通胀的态势,购买力依然受到不小影响。

2022年,因为预期收入难增长,很多人的消费信心不足,更加舍不得花钱,不敢花钱,反而更倾向选择把钱存起来,以防不时之需。

2022年,国内的居民消费物价整体维持稳健,今年1至11月,CPI平均比上年同期上涨2%,其中11月份上涨1.6%,涨幅比上月回落0.5个百分点。但数据之下,很多人的真实感受却是钱越来越不经花。

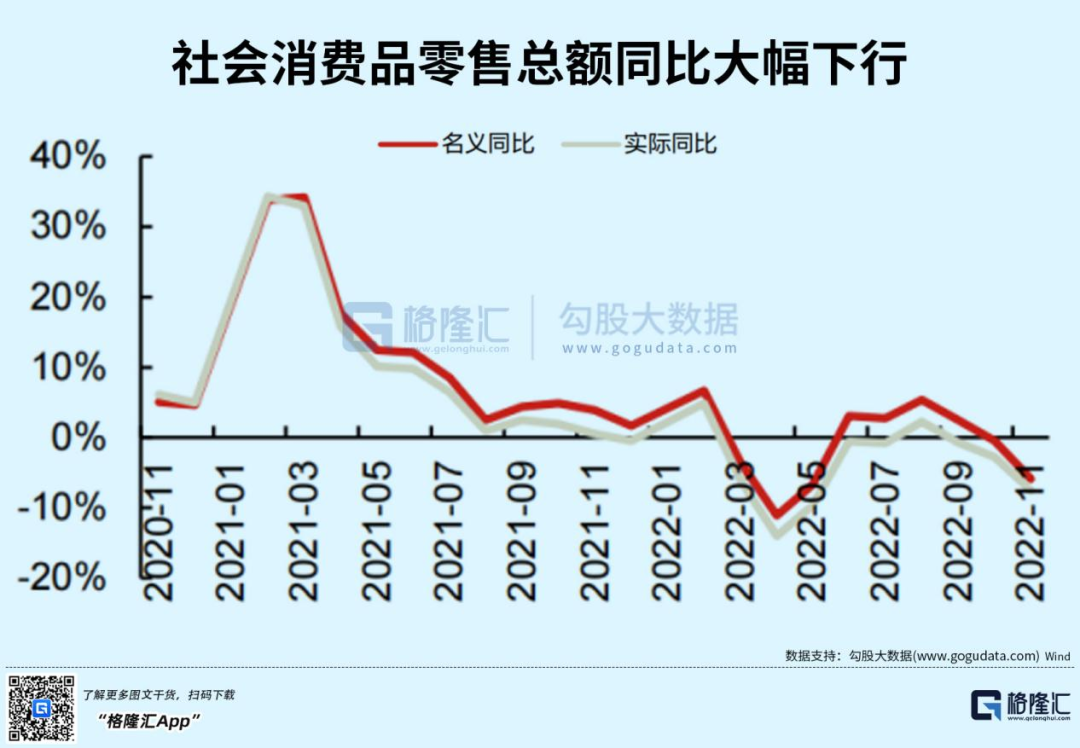

11月份,国内社会消费品零售总额38615亿元,同比下降5.9%。1—11月份,社会消费品零售总额399190亿元,同比下降0.1%。按消费类型分,11月份,商品零售34180亿元,同比下降5.6%;餐饮收入4435亿元,下降8.4%。1—11月份,商品零售359406亿元,同比增长0.5%;餐饮收入39784亿元,下降5.4%。

从2021年开始至今,国内社零同比持续回落,尤其今年两度因为疫情冲击,增速一度大幅下跌。整体反映出宏观消费的压力犹存。

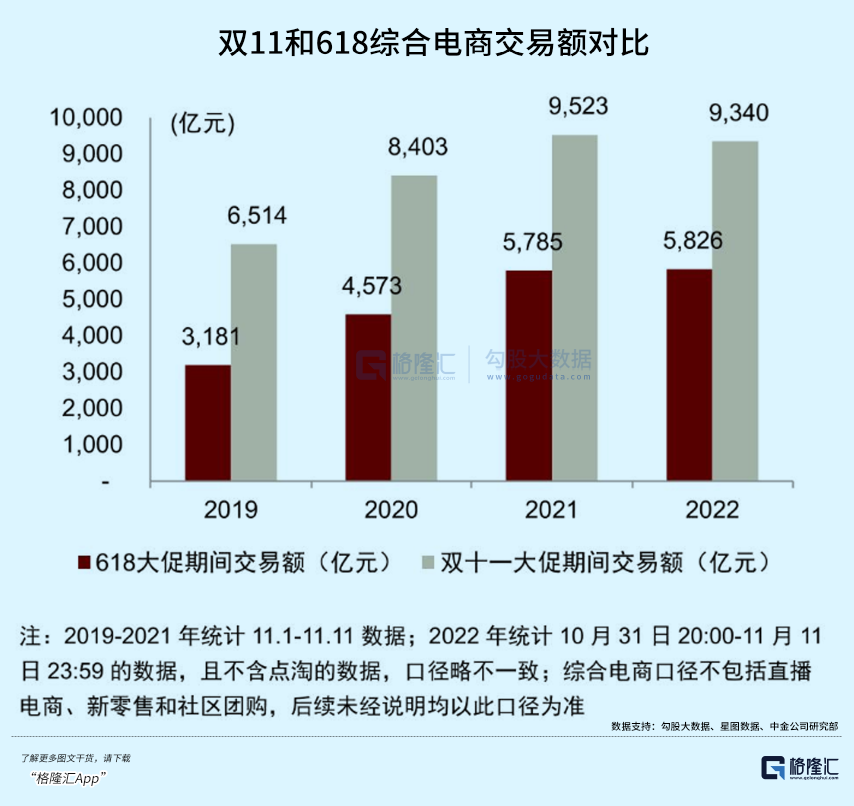

所以,我们看到了今年的几个电商大促相比以往都显得相对冷清,即使是有了直播带货的助攻和数据统计口径的增幅加持,景气度依然没有突破上去,甚至总规模都开始变得略显不如。

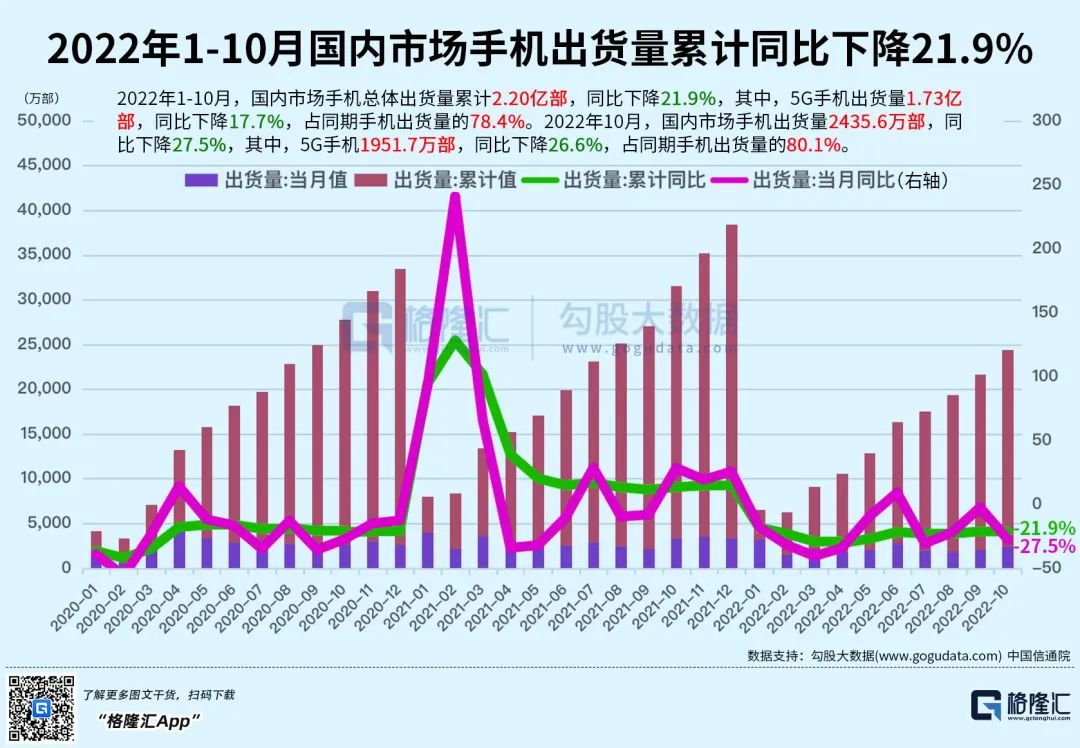

2022年10月,国内市场手机出货量2435.6万部,同比大降27.5%,其中,5G手机1951.7万部,同比下降26.6%。前10月,国内市场手机总体出货量累计2.20亿部,同比下降21.9%,其中,5G手机出货量1.73亿部,同比下降17.7%。虽然最后两月数据未出,但全年手机销量大降已板上钉钉。

手机不仅是作为相对电脑及其他电子产品更新频次更高的产品,更是工作生活购物必不可少的必备工具,其销量大幅下行,足以反映整体消费经济的真实趋势。

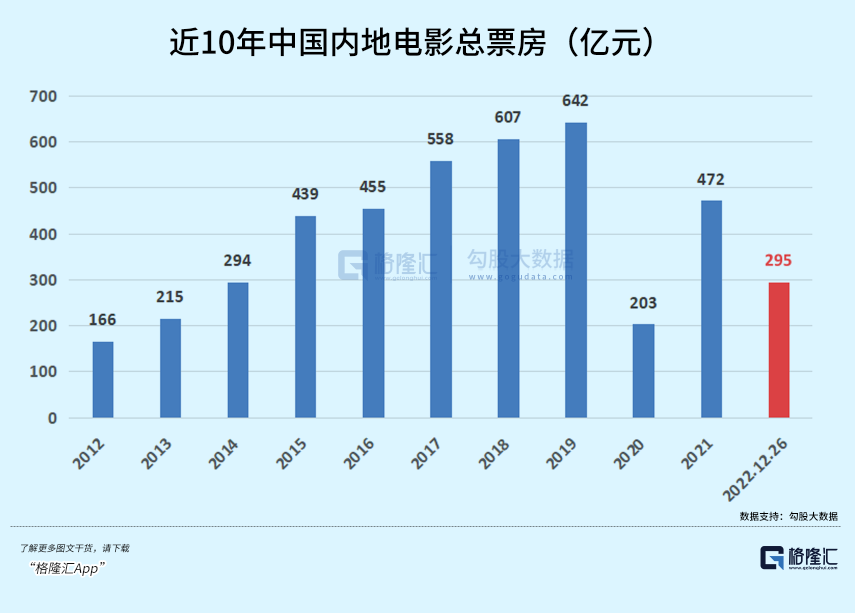

电影票房也一样,疫情三年,国内影视行业离前几年的高光时代渐行渐远,不仅是票房的骤降,还有观影人次的大幅减少。

截止12月底,国内总票房堪堪接近300亿元,仅为2021年的6成出头。今年最严峻的时候,一度有大量院线单日收入经常不足千元,每日都顶着亏损经营苦苦支撑,实在有太多的不容易,不是业内的人很难体会得到。

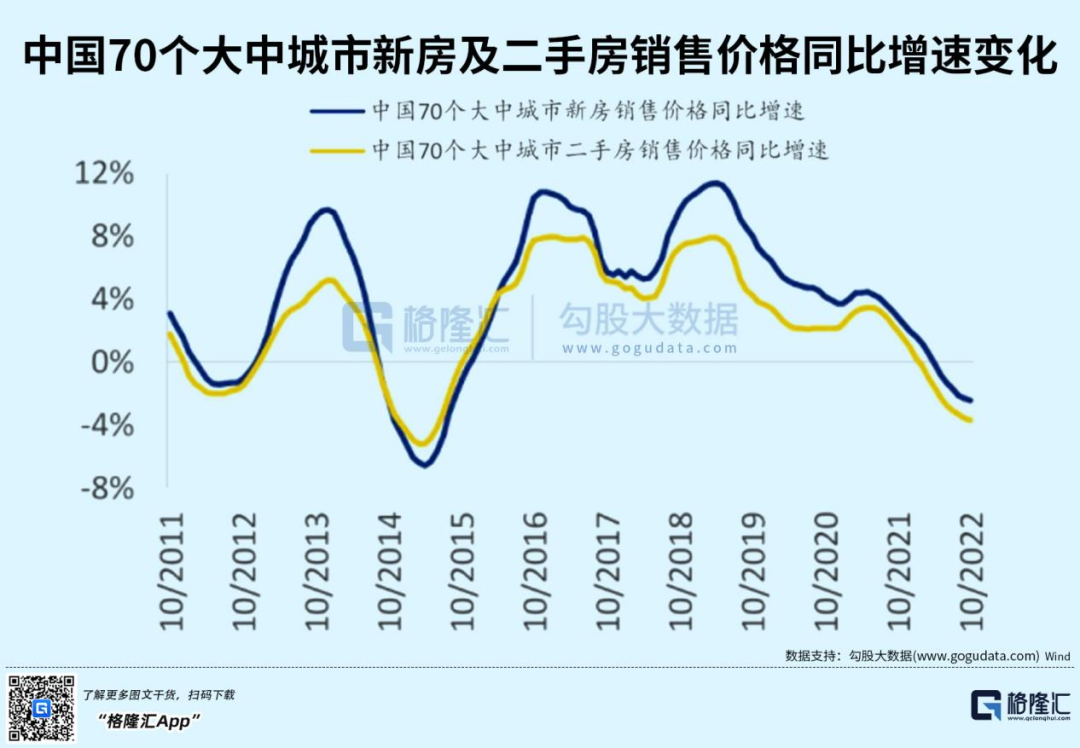

还有群众们最关注的房价,截至10月全国70个城市新建商品住宅价格指数同比下跌2.4%,环比跌幅继续扩大。70城新房价格平均指数环比下跌已持续14个月,同比下跌持续7个月。

今年的房地产行业一言难尽,债务问题集中爆发,甚至部分房企交付都成为问题,下跌预期持续强化刺激交易走弱,让整个行业陷入负反馈循环。所幸的是国家及时出手,持续纾困松绑,三箭齐发力挽狂澜,最后关头取得不少关键成果。

虽然地产行业目前依然十分孱弱,但最至暗的时刻,也算是有惊无险趟过了。

如果说2022年很多消费领域的经营难言乐观,那么汽车行业或许是重大消费行业中为数不多有不少亮色的领域。

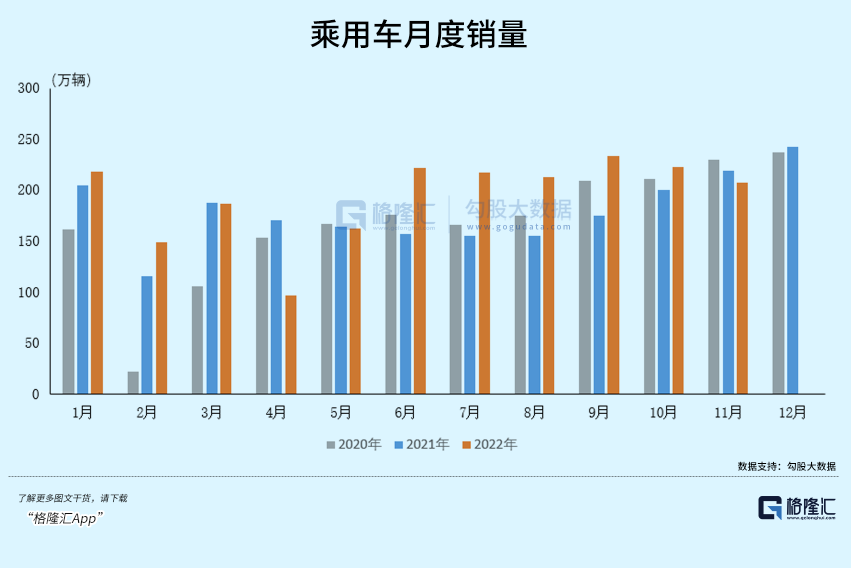

2022年1-11月,我国汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,累计增速放缓,较1-10月分别收窄1.8和1.3个百分点。其中,1-11月乘用车产销分别完成2170.2万辆和2129.2万辆,同比分别增长14.7%和11.5%。

尽管从近几月的环比数据看,出现了产销量均下滑的趋势,但全年总体增长幅度稳健,在当前异常复杂的宏观形势下,这表现真的非常难能可贵。

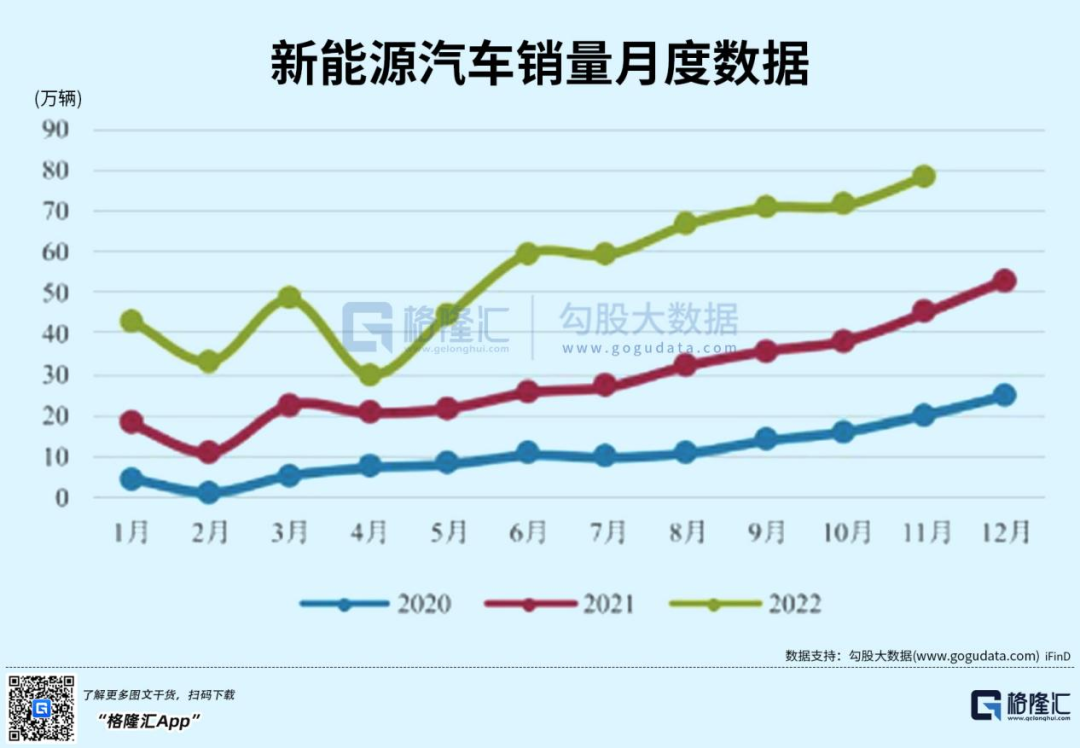

尤其是新能源车销售,11月份,新能源汽车产销分别完成76.8万辆和78.6万辆,同比分别增长65.6%和72.3%。而1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均大增1倍。

汽车作为房子之外的第二大高价商品,其销量的稳健发展,尤其乘用车中新能源车的翻倍式增长,可以反映中国老百姓的消费能力依然充满潜力,也反映着中国经济发展的韧性。

总的来说,不可否认,今年的国内消费经济确实压力重重,但我们也要看到,疫情也好,全球复杂形势也罢,对我们的经济和生活冲击固然存在,但还不至于难以接受。这些外部的因素,更多是促使经济的周期下行,但只要我们的经济韧性还安然,一切的困难阻碍都会成为过去。

尤其是2022年的最后一个月,随着防疫举措的重大调整,经济重启趋势越发显著,让很多事情都重新有了期盼。

02

扩内需,促消费成政策主基调

2022年的复杂宏观形势,让“扩内需、促消费”成为促进经济循环的关键支撑。

一如2021年的重要共识,2022年国内经济依然面临“需求收缩、供给冲击、预期转弱”三重压力,并且国际上“动荡不安”的外部环境,又带来对外贸易的种种压力。

尽管宏观形势对国内消费造成多方压制影响,很多行业虽然有政策扶持,但经营层面上仍需要更多时间修复。

2022年,国家对扩内需、促消费政策刺激的广度和力度,比往年有过之无不及。

比如购房松绑,电子消费补贴,免税抵税、家电下乡、汽车购买补贴,设备贷款补贴等等,贯穿全年,规模动辄数以百亿、千亿。

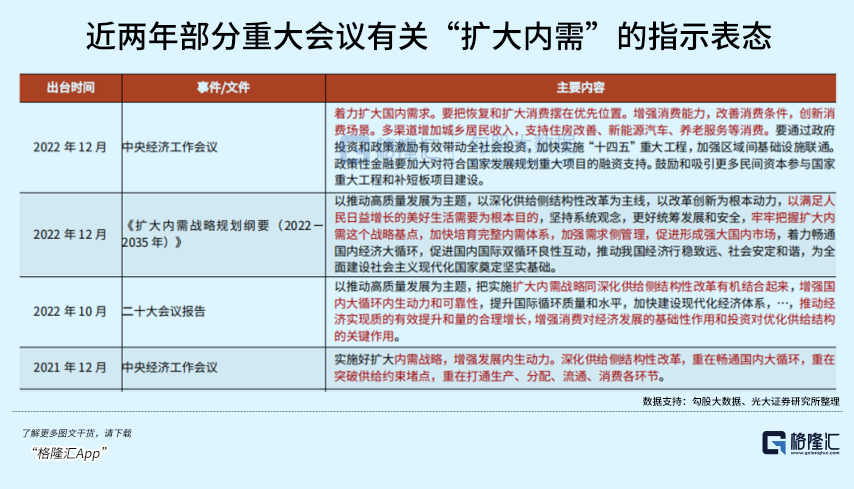

2022年的数次重大会议文件,均对扩大内需战略提出明确指示。

二十大会议把实施扩大内需战略同深化供给侧结构性改革有机结合起来,从全面促进消费、优化投资结构、推动城乡区域协调发展、提高供给质量、健全现代市场和流通体系、深化改革开放、扎实推动共同富裕、提升安全保障能力等八个方面作出详细部署。

12月中,中央发布《扩大内需战略规划纲要(2022-2035年)》规划,国家发改委发布《“十四五”扩大内需战略实施方案》,均明确强化消费的基础性作用、指示要求着力扩大内需,加快培育完整内需体系,促进形成强大国内市场。

在12月的中央经济工作会议中,更进一步具体提出“要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景。多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。”。

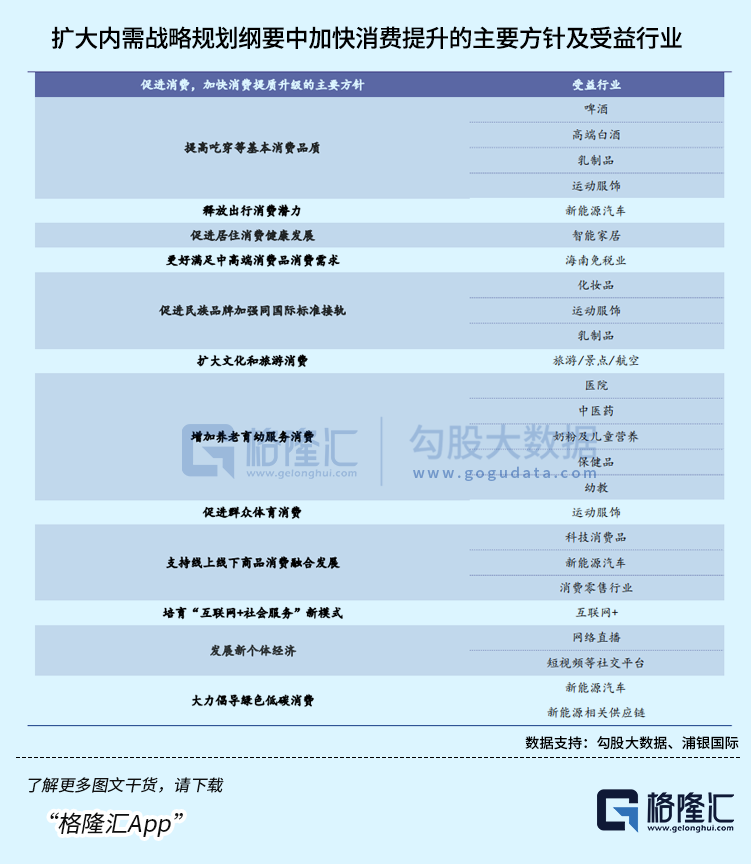

扩内需,促消费政策,除了普通的民生基础消费品、房地产、汽车消费、养老服务和其他可选消费服务等外,政策还在消费层面指示了很多明确的新消费场景,比如通用航空消费、普惠托育、冰雪运动、自动驾驶、无人配送、充电桩建设、耐用消费品绿色更新、家庭装修、免税、国际消费中心等等方向。

这些领域,虽然在2022年还没有发光发热,但政策积极鼓励和资本的助推已然启动,2023年逐渐形成更景气的产业成果,不成问题。

03

2023年,大消费值得期待

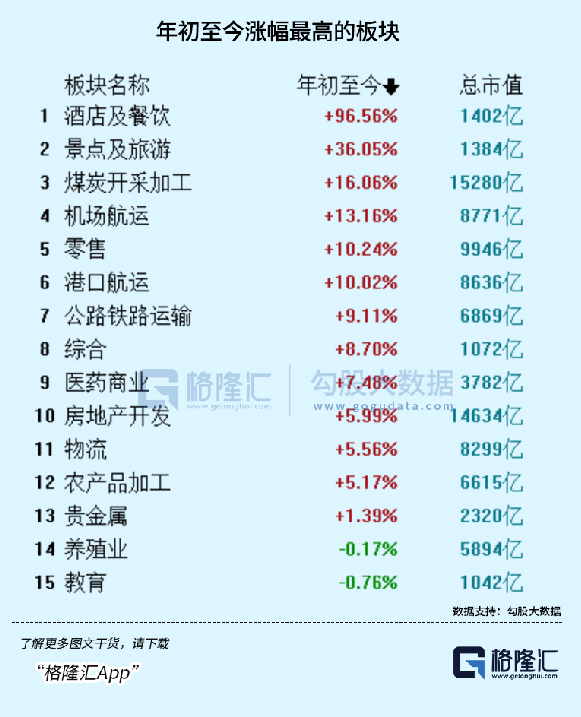

回顾2022年的股票市场,A股指数虽然整体大幅回落,但在政策强刺激和改善预期下,很多消费行业反而迎来了极其显著的困境反转,甚至逆势大涨。

截至目前,A股行业年内累计涨幅排行中,排在最前列的是酒店餐饮、旅游、机场、零售、甚至地产行业。

这些,是疫后线下经济中具有较强烈修复预期的消费板块。

当然,这些板块中,有不少可能只是政策变化带来的红利,反映在经营业绩上,可能仍然需要相当的时间逐渐去改善,在短期上涨幅度过大的情况下,我们需要认真理清背后预期与现实的差距,避免盲目上车。

但还是会有很多业绩增长确定性越来越高的板块,并且可能在2023年就能反映出来。

从一些政策文件中,我们也能窥见一些扩大内需战略纲要下主要的收益行业,除了上述提到的,还有比如提升基础性消费品质的中高端消费领域,如食品饮料、体育用品、免税、智能电子产品、医美、化妆品、旅游出行等等。

我们相信,随着防疫举措的重大调整,地产行业的风险充分释放,互联网行业重获新生,还有各种重大刺激政策的不断推出,2023年的经济复苏大概率能逐渐从种种不利环境中走出来,大消费板块一定也会有不少非常不错的投资品种跑出来。