1998年,经济学家汤敏和妻子左小蕾提交了一份“扩大高等教育招生规模”的建议。汤敏认为,和发达国家的35%的高等教育毛入学率相比,中国彼时的5%存在显著提升空间。更重要的是,时值金融危机过境,扩大内需成为了决策层日思夜想的大事,轰轰烈烈的扩招大幕就此拉开。

三年扩五倍的直接结果是本科入学率快速提高,教培行业成为了这个过程中*的受益者,“给孩子报班”是一线城市社会消费的重要增量,随便报一个培训班,其开销就够三口之家把新荣记当沙县吃。

另一个受益者,是一个名为“高等教育集团”的隐秘群体。

在国内民办大学版图里,存在着一大批教育集团,截止2021年底,共计有22家公司在港交所上市。他们并非“野鸡大学”,毕竟学历学位证都是真的,学信网可查。但它们也在一定程度上符合《上海鳞爪》一书中对“野鸡大学”的概括:

“这种大学的办学人宗旨都是以营业牟利为目的,而学校对校舍装修则富丽堂皇,但学费也高昂异常,对学生培养则纯取放任主义,等到毕业时再给他们一顶方帽子,一张文凭就算尽责。”

教育在中国是一个全民话题,也是一个巨大的市场,高教集团的起落浮沉是一种对它最朴素的诠释。

01

上市的高教集团

著名的高考机器衡水中学背后,有一个名为“*高中教育集团”的公司。这家公司曾在美股上市,如今已被强制退市,今年前九个月净利润6100万元。

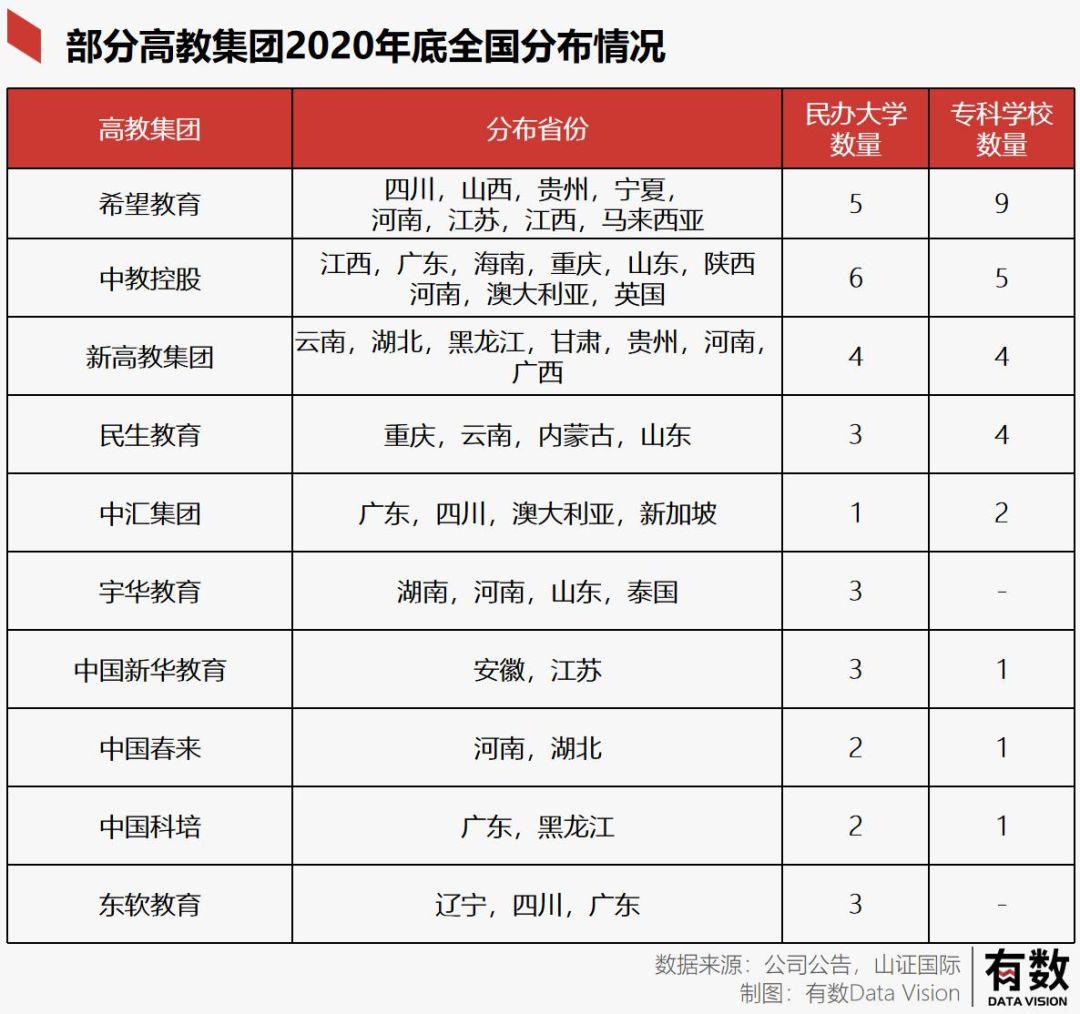

与之类似,所谓“高教集团”,指手中拥有合法合规能够被认证的,能够发放高等教育文凭院校的商业机构。在香港上市的22家高教集团,旗下各类学校覆盖了全国24个省级行政区,从大专到二本覆盖面不一。如果算上还未上市的,覆盖面可能会更多。

例如民生教育旗下的重庆应用技术职业学院和内蒙古丰州职业学院是大专,上海建桥学院是建桥集团麾下的三本院校,江西科技学院和广东白云学院则是都是中教控股旗下的二本。

又例如总部位于河南省的宇华教育,除了郑州工商学院之外,在省内各个城市均有部署。

除了本科和专科院校,这些高教集团还会通过收购并购或是自建的方式,布局从幼儿园到高中的一系列学校。

以中教控股为例,除江西科技学院外,公司旗下还拥有南昌的江西科技学院附属中学和同名附属小学,其师资力量极为强大,成立时间仅仅五年,中考录取分数线就常年在680-690分之间徘徊,接近满分。

这是这类高教集团的一大特点:旗下初高中入学门槛极高,但专科和本科院校恰好相反,过线就录取,给钱就能上。背后原因也不难理解,作为商业机构,几乎所有的行为都是为了盈利。

对于初高中来说,优质的生源是决定一个学校等级的*因素,并最终体现在985/211的升学率上,因此在公开招生环节,较高的分数线才能确保生源水平。同样也能让“非公开招生”环节拥有更强的“赞助费”议价能力,数万到百万级都有可能。

但到了大学,想从二本升级到985/211就困难得多,所以如不广开生源,提高学费来的实在。高教集团下属各种高校收费从一万至数万元不等,而国内公立大学平均一年的学费在5000元左右。

本质上,这类“连锁学校”和连锁餐厅、连锁药店在商业上并没有太大的不同,而它的诞生和迅速扩张,依然可以追溯到1999年开始的大学扩招。

02

政策的产物

按照汤敏的设想,1999年的大学扩招节奏是“三年扩一倍”,但实际情况是扩招了五倍,捉襟见肘的校舍和师资跟不上陡增的应届生人数,公立高校普遍面临没钱扩张的问题。

在中国,这种情况有一个百试百灵的方案:鼓励民间资本参与。

高教集团得以成型,历经了三个阶段:

1、公办高校成立独立院校;

2、独立院校从公办高校脱离;

3、高教集团并购整合独立院校。

1999年扩招后,各大公立院校纷纷引入民间资本,大量录取分数线极低的“xx大学xx学院”应运而生。这种方式既响应了大学扩招的号召,又避免了低分生源“稀释”了本部生源质量。更重要的是,高额学费无形中带来了大量额外收入。一桌麻将,四个人全赢了。

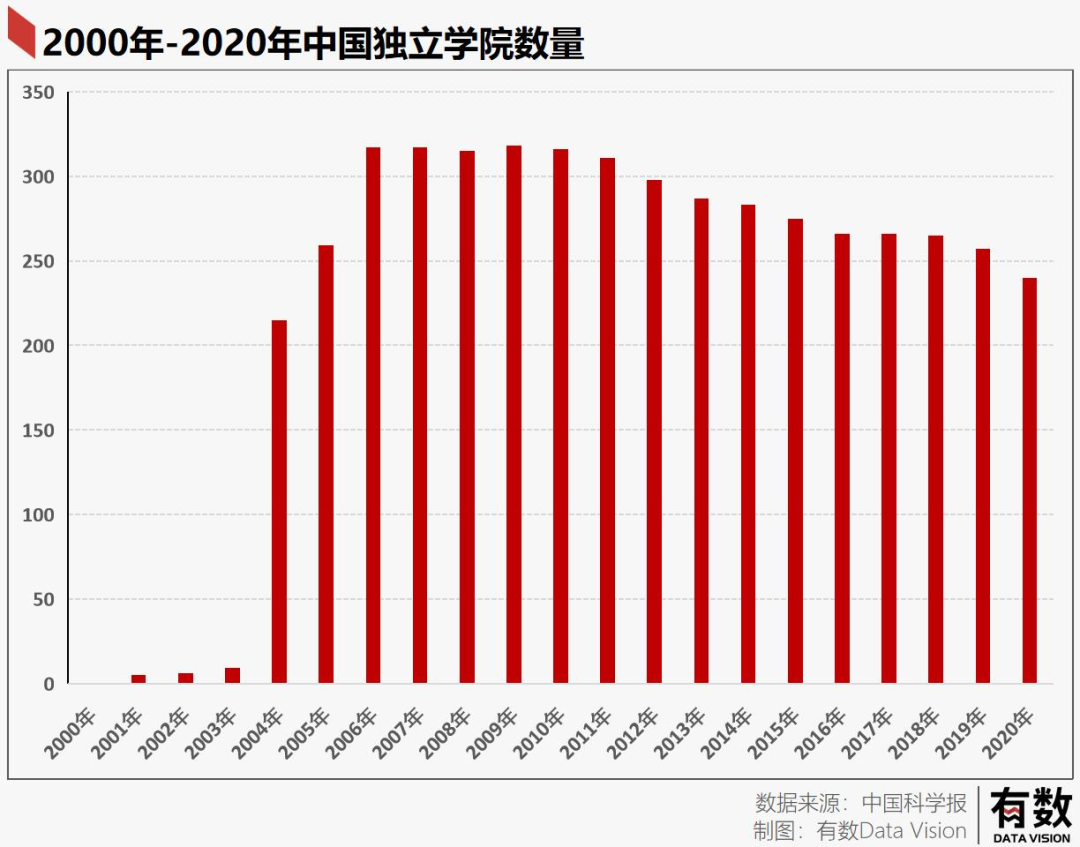

2003年,教育部下发了一份《关于规范并加强普通高校以新的机制和模式试办独立学院管理的若干意见》,为公立高校这种先行先试赋予了合法性,潜伏在水下的独立学院纷纷冒头。

根据中国科学报的统计,中国独立院校在2004年猛增,从2003年的9所暴增至215所。独立学院培养的学生,一度占整体大学生的三成以上。

但2003年的这项政策也带来了新问题:在这之前,民办学院属于模糊地带,需要“挂靠”在有资质的公立院校下运营。政策发布后,有了合法性的民办学院突然意识到,自己不需要背后的公立高校了。

在以往所谓的合作办学模式中,公立高校往往极为强势。金陵学院的党委书记就公开吐槽过这个问题:我们学院的资金不成问题,我们仅仅有偿局部使用南京大学的资源,但是南大没有投入一分钱,反而金陵学院已经向南大上缴了几百万,而这个费用一般占独立学院学费收入的15%~30%。

一方面,民办学院是公立高校收入的重要一部分,另一方面,民办学院又一直有“脱钩”的心思。两者的拉扯持续了十多年,直到2018年,民办学院迎来了翻身的机会。

当年送审的《民办教育促进法修正实施条例(送审稿)》中出现一条规定:禁止公办院校举办、或者参与举办盈利性学校,且公办学校不得以品牌输出方式获得收益。

这条政策给两者十五年的纠葛画上了句号,嗅到危机的公立院校对民办学院态度大变,纷纷开始把下辖的民办院校转手。虽然这条草案今年7月才正式通过,但在这之前,民办学院的股份转让和改名已经大面积出现。

这项政策的另一个影响是,由于民办学院获得了事实上的“独立”,他们便可以依靠雄厚的资本实力并购扩张,而不是依托于单个民办学院。在这个过程中,一个又一个“三本*”站了出来。

时至今日,各大高教集团的收购并购仍在进行中。

03

教育的生意

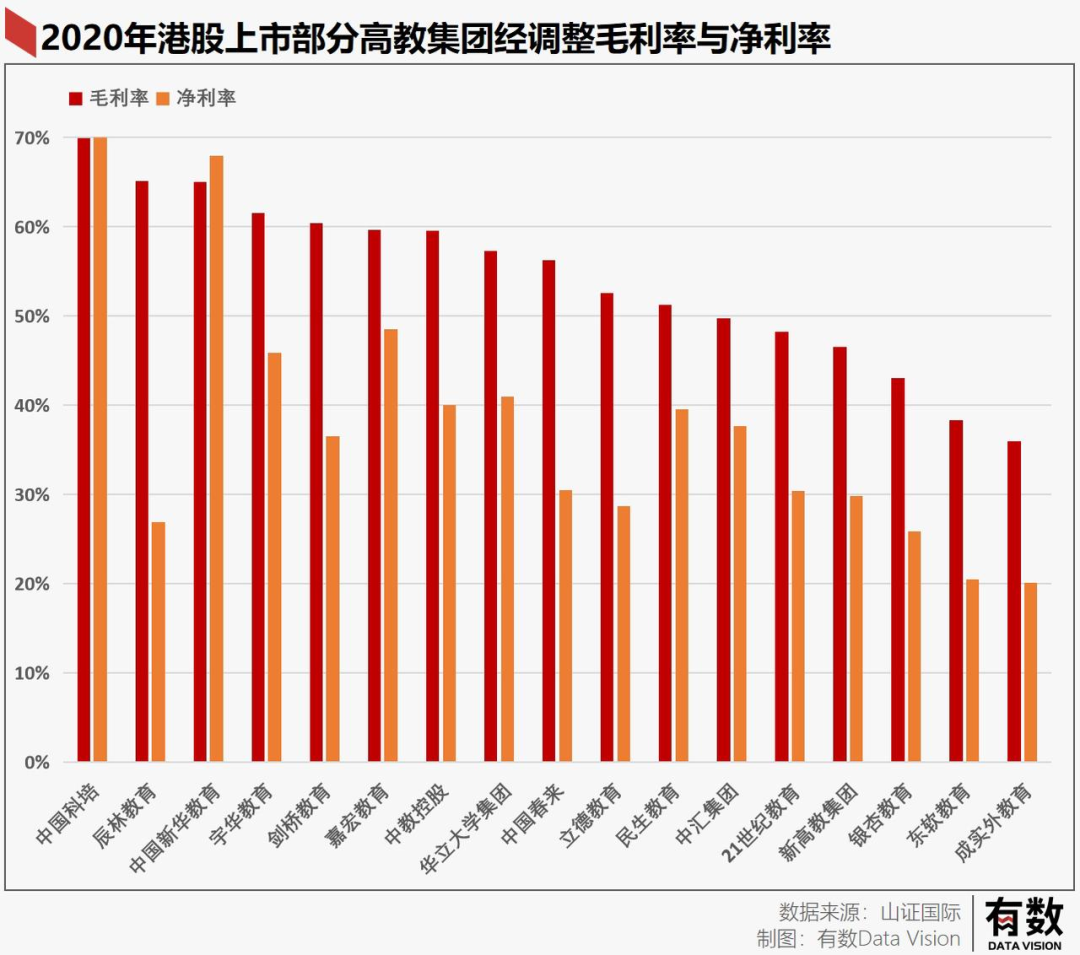

对高教集团来说,主要的经营成本由地租、教师工资等硬性开支组成。这些高教集团的教学水平如何,一定程度上可以通过利润水平来衡量:毛利率越低的公司,很可能在教育上投入了更多的成本。

换句话说,毛利率的高低,一定程度上可以判断一个学生的学费,到底有多少花在了教育上。

毕竟对高校来说,让一个老师带500个学生,或者一个宿舍住10个人(有这种情况的可以留言让大家见见世面),显然都不现实,*压缩成本的手段,自然是降低教育质量,比如砍砍教师工资,压缩压缩设备支出。

以两家头部公司的数据为例:

中教控股2021年营收36.82亿元,对应27.96万学生,人均收入1.3万元,人均成本5400元。

希望教育2021年营收23.24亿元,对应23.21万人,人均收入1万元,人均成本4900元。

从这个角度看,一些毛利率高达70%的院校,其师资力量的成色,很难不让人心存疑虑。

对于民办学院/高教集团这类机构来说,本身没什么三费开支,毛利率和净利率理论上应该差不多。但就财报呈现,各家高教集团的净利率相去甚远,原因还是把钱花在了收购/并购上。

虽然都是连锁生意,但高校有几个不同的地方:

1、校舍装潢、实验设备这些都能标准化,但教师不能克隆,与其重新走一遍建校招教师这个流程,还不如直接买成熟的。

2、每所高校都有独立的品牌,不可能像爱尔眼科那样买下来统一换成爱尔眼科的招牌。口碑不是一朝一夕能建立起来的,直接买成熟学校更加稳妥。

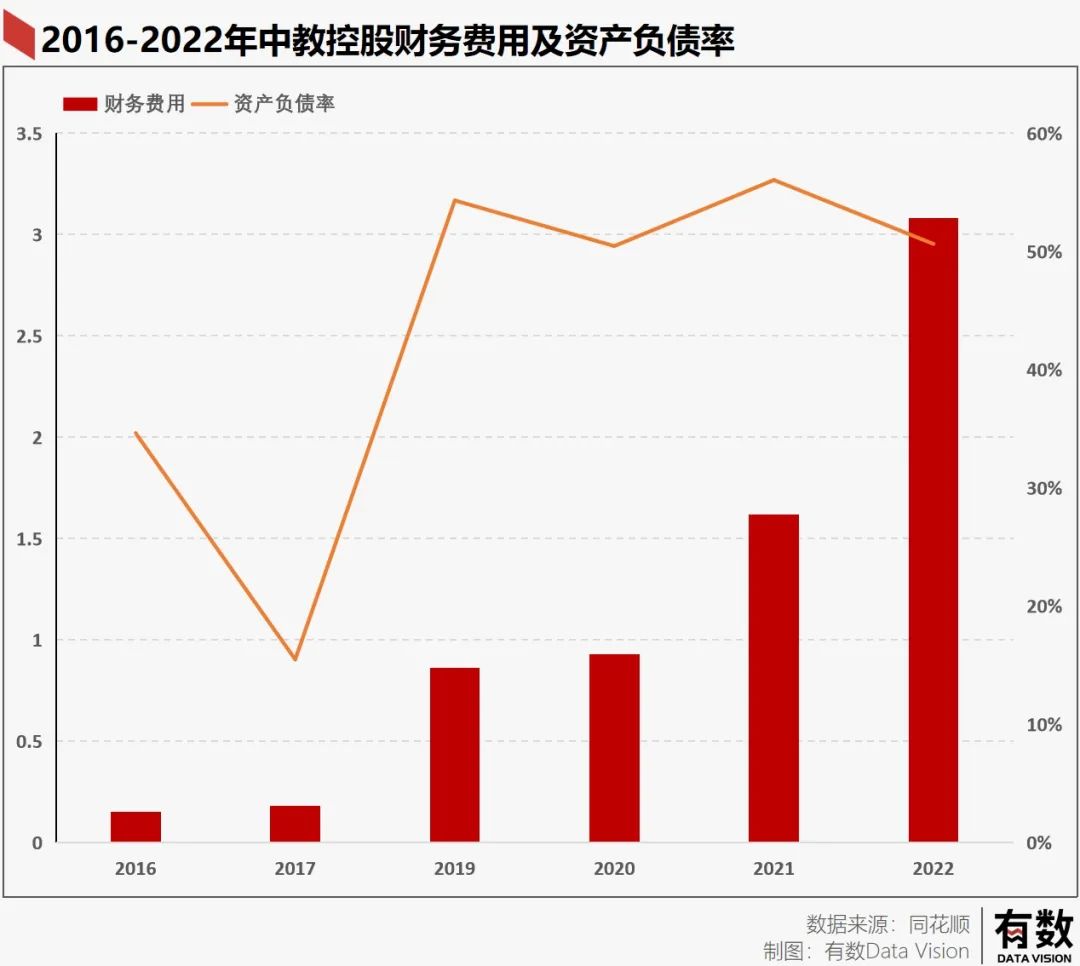

但对于高教集团来说,收购并购的资金获取成本极高。在最高法院对《担保法》的解释中,明确指出:由于教育属于公益事业,高教集团旗下最主要的资产,各类院校不能用于抵押贷款。

*价的抵押贷款路径受阻,只能各显神通通过其它方式借贷,直接表现就是各家公司财务费用的飞速增长,尤其在2018年高校收购并购政策放开后。

以中教控股为例,财务费用从2016年1500万激增至2022年3.08亿,而资产负债率也由10%不到暴涨至50.63%。

上市之初,中教控股旗下仅有3家高校,2018年至今,中教控股花费95.8亿元先后收购了10家高校,俗称三本*中王。

大肆收购的效果也是显而易见的:集团层面招生数量水涨船高,营收规模与日俱增。但平心而论,就教育这件事,大大小小的高教集团,可能还真比不上几十年如一日培养挖掘机人才的山东蓝翔。

所以还是那句话,有条件的话,建议大家尽量上清华。

04

尾声

在《置身事内》这本书的第二章,作者兰小欢写过这样一段话:

“我很喜欢两部国产电视剧,一部是《大明王朝1566》,一部是《走向共和》。这两部剧有个共同点:开场*集中,那些历史上赫赫有名的大人物们,出场都没有半点慷慨激昂或阴险狡诈的样子,反倒都在做世上最乏味的事——算账。

大明朝的阁老们在算国库的亏空和来年的预算,李鸿章、慈禧和光绪则在为建海军和修颐和园的费用伤脑筋。然而算着算着,观众就看到了刀光剑影,原来所有的政见冲突和人事谋略,都隐在这一两一两银子的账目之中。”

商业的事,财政的事,民生的事,大抵都是算账的事。和医疗一样,教育由于其强烈的民生属性,人们往往会先入为主的从“教书育人”去思考它的方方面面,但在很多情况下,决定其历史走向的时刻,与大明朝的阁佬算亏空,清政府的群臣筹军费并无本质上的不同。

许许多多的现象,许许多多的政策,往往看上去难以理解,但算清楚了“一辆一辆银子的账目”,也就豁然开朗了。