▎产品过于单一使公司增长陷入僵局,上市前夕股东、资本纷纷撤离。

青岛沃隆食品股份有限公司(以下简称“沃隆食品”)成立于2016年5月,可谓是“每日坚果”这一品类的鼻祖。今年6月公司首次递交招股书拟登陆沪主板,本次IPO拟募资7亿元,保荐机构为中信证券。

近几年随着我国国民经济持续稳健快速增长,居民可支配收入持续提升,以及消费者对健康愈发重视,坚果类零食迎来了一波行业红利,沃隆食品也借先发优势快速抢占市场。然而,由于我国坚果炒货类企业众多,且产品门槛较低,沃隆很快被同类大品牌赶超,目前市面上推出“每日坚果”的品牌已达几百家。眼下不管从营收还是市场份额来看,与其他休闲零食龙头相比,沃隆食品已然掉队。

近日,证监会在《反馈意见》中对沃隆食品IPO提出了36问,主要涉及产品单一、销量下滑、创始人及资本在上市前退出等问题。同时钛媒体APP发现,沃隆食品的毛利率相当突出,但在公司存货周转率大幅下滑、同行毛利率下行的背景下显得有些蹊跷。

依赖单一品类,增长受限

沃隆食品是以坚果相关产品为核心的休闲食品生产商,主要从事自有品牌休闲食品的研发、生产和销售。公司产品体系围绕坚果类食品构建,主要产品包含混合坚果、单品坚果及含坚果烘焙食品等。

华经情报网数据显示,我国休闲食品行业市场规模在2012年到2018年期间接连增长,从5445亿元上升至10297亿元,2018年的同比增速为12.03%。其中,在休闲食品细分市场方面,炒货坚果类2018年市场份额高达32.7%。食品专业出身的杨国庆2015年研发出*款混合小包装的每日坚果,凭借这波流量红利,迅速铺开了市场。

不过好景不长,沃隆食品的收入近几年已经出现增长乏力迹象。招股书显示,公司的主要产品为混合坚果、礼盒系列、单品坚果、烘培食品、每日果干五个大类,其中混合坚果为核心产品。2019-2021年,该类产品的收入占全部营收的比例分别为92.14%、85.73%、75.74%,存在对单一产品依赖风险。然而,其混合坚果的收入却整体呈下滑趋势,报告期内分别为10.68亿元、7.53亿元和8.30亿元。在核心产品卖不动的情况下,公司的营收也失去了增长的驱动力,报告期内分别为11.60亿元、8.79亿元和10.96亿元。

数据来源:招股书

一方面,沃隆推出每日坚果后,各大零食品牌都开始效仿,包括三只松鼠、良品铺子等,竞争异常激烈。而由于产品门槛较低,这些头部企业凭借强大的品牌力迅速瓜分这块蛋糕,导致沃隆的市占率下滑。据悉,2019年其市场份额还以13.0%位居行业*。2019年至2021年,公司的平均市场份额已降至9.3%,位居行业第二。

如今提起“每日坚果”,消费者也很难*个想到沃隆。此前艾媒金榜发布了《2021年中国坚果零食品牌排行Top15》榜单,通过考察企业综合实力指标、线上电商平台销售、全网媒体传播态势评价指标、用户口碑监测指标等进行排名。根据榜单,百草味、三只松鼠、良品铺子稳居榜单前三名,沃隆仅排在第五位。

另一方面,除了面对同类产品的竞争外,沃隆还面对来自替代品的威胁。从零食行业细分品类来看,主要包括卤制品、糖果蜜饯、面包糕点已经炒货坚果等。在沃隆的竞争对手中,良品铺子、三只松鼠等均已开始向其他品类扩展,例如推出芒果干、鸡蛋干、肉干肉脯等。

2019-2021年,坚果类产品占三只松鼠的营收比例分别为53.50%、49.50%、51.78%;坚果炒货类占良品铺子营收的比例分别为18.21%、17.35%、17.60%。相比之下,虽然沃隆表示近几年正在逐步向多品类、多层次的综合型休闲食品生产商发展,但报告期内其坚果类产品收入仍然占据了其营收的近100%。

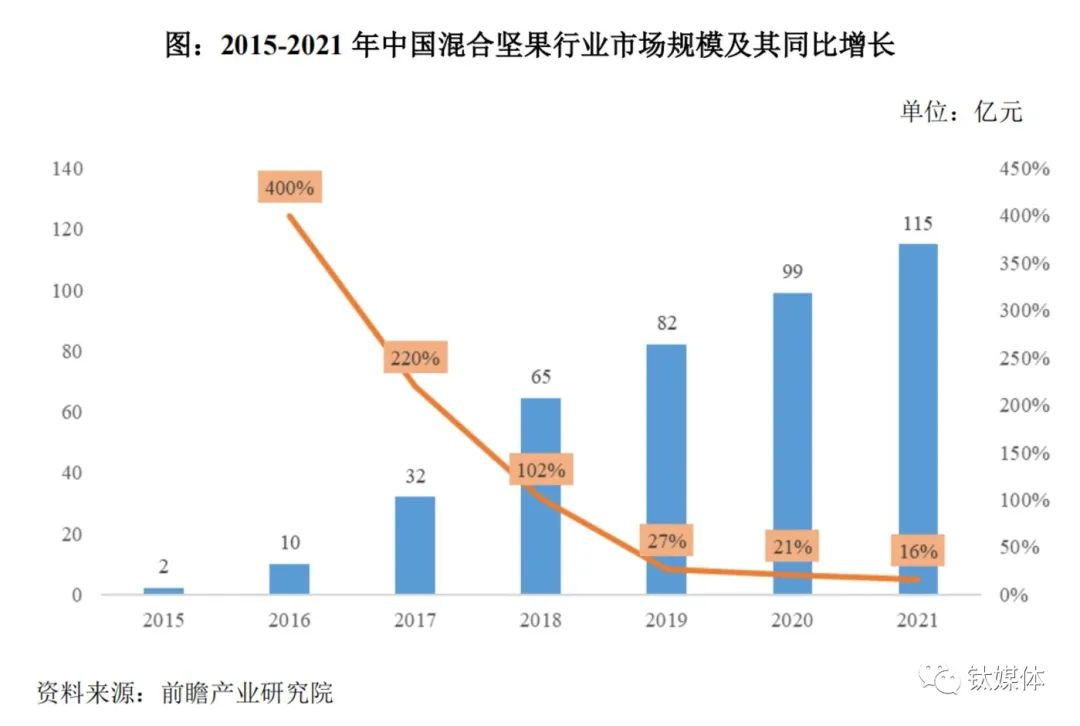

此外,坚果类零食细分市场已进入低增长模式。根据前瞻产业研究院数据,中国混合坚果行业市场规模增速自2016年以来逐步放缓,从400%逐渐降至2021年的16%。而2021年沃隆的混合坚果同比增长率只有10.2%,已不及行业增速。在坚果行业规模增速放缓之时,公司急需寻找新的增长曲线。

从研发角度看,沃隆食品投入较少且低于同行,这也难怪目前还未看到公司在其他品类上做出尝试。报告期内,公司研发投入分别为37.63万元、157.61万元和188.45万元,占营收比例仅为0.03%、0.18%、0.17%。而同行可比公司除来伊份外,研发费用均在千万元以上,且可比公司平均研发费用率也高于沃隆。截至2021年末,公司具有17项专利权,不过大多与分拣设备、包装相关,并未有涉及到产品本身制作工艺、配方的专利。

数据来源:Wind

本次IPO沃隆食品拟募资7亿元,其中3.1亿元将用于生产智能化改造及智能仓储物流中心建设项目,2.1亿用于品牌形象及全渠道销售网络建设项目,其余的1.8亿元用于补充流动资金。而上述募资用途中,也并没有产品研发的相关计划。

毛利率与同行背离,食品安全存隐忧

2019-2021年,虽然营收不算稳定,但沃隆食品的毛利率却呈上涨趋势,分别为33.53%、37.16%、38.01%,同期可比公司毛利率均值为35.93%、34.49%和33.47%。公司毛利率不仅在2021年远高于同行,还与同行的走势出现了背离。

公司在招股书中表示,毛利率逐年提升的原因主要得益于原材料采购价格的下降。沃隆之前有着较为丰富的进口贸易经验,原材料供应稳定且价格相对较低。此外,沃隆食品一直坚持自家工厂自主生产,这也在一定程度上提高了毛利率。

不过同为自建工厂的盐津铺子和洽洽食品近几年毛利率也逐渐走低。此外,在市场份额下滑、存货周期延长的大前提下,沃隆毛利率的上升仍显得较为可疑。报告期内,公司存货周转率分别为7.65次、3.77次和3.60次,近两年近乎“腰斩”。

对此,证监会要求公司按产品类别说明并披露与同行业上市公司同类型产品毛利率比较情况,分析说明2020年、2021年毛利率变动趋势与同行业公司不一致的原因及合理性。

对于沃隆食品来说,坚持采用自建工厂模式虽然保证了产量并且一定程度降低了成本,但食品安全就需要由公司全权负责。公司坦言,在生产过程中,受原材料供应、加工工艺、生产设备及管理水平等因素影响,可能无法完全避免出现产品质量问题。

目前在黑猫投诉搜索沃隆坚果,显示投诉量多达105条。部分消费者反映坚果有虫、异物甚至破损干燥剂等,还有产品在保质期内变质的情况,意味着其在食品安全方面还有待加强。

另外,数据显示,2021年8月30日,沃隆食品被城阳区市场监督管理局抽查发现问题责令改正。另外公司旗下的青岛盖亚食品有限公司也分别在2020年10月9日、2021年3月15日被青岛市市场监督管理局抽查发现问题责令改正。

IPO前夕股东、资本撤离

2018年8月,曾有媒体报道沃隆食品获得红杉资本数亿元人民币天使轮投资。彼时公司召开2018年战略合作发布会,宣布与红杉资本中国基金的战略合作。红杉资本中国基金副总裁郭振炜还在发布会上表达了红杉资本与沃隆共同打造品牌的信心。然而在招股书中公司对这笔投资却未提及。

根据证监会的反馈意见,2020年4月底,红杉资本与沃隆签署了终止投资协议。目前,沃隆食品的股东为实际控制人杨国庆及其家人,以及部分公司员工,无外部公司或获投资机构。对此证监会也要求公司说明与红杉资本签署投资协议及终止投资协议的经过,以及是否存在潜在纠纷等。

其实不仅是红杉资本,就连沃隆的创始人也在IPO前退出了公司。沃隆食品最早是杨国庆、黄绪锋、张立业三人于2016年共同投资设立,但奇怪的是,作为公司原始股东,黄绪锋、张立业二人接连在有上市预期的情况下于2019年2月和2020年6月退出公司,并将自己所持的公司全部股份转让给杨国庆。

对此有业内人士分析认为,随着消费升级的驱动,坚果行业正处于高速扩容的阶段,而沃隆食品没有抓住行业高速发展的红利,说明公司离主流市场较远。就IPO阶段来说,股东、风投难免因不看好沃隆的可持续发展力而出走。