在2022年底拉出新能源车销量*榜,会发现几件有意思的事。

首先是早在2016年就被冠上造车新势力名头的御三家,自2020年起就在*榜单上起起落落从未稳定。

其次是横扫全球的特斯拉,在国货比亚迪和五菱的包夹之下,不仅未能登顶,而是一直屈居老三。究其原因,通用五菱*性价比——单车利润仅有88块,比亚迪“车海战术”——覆盖绝大部分价格带。

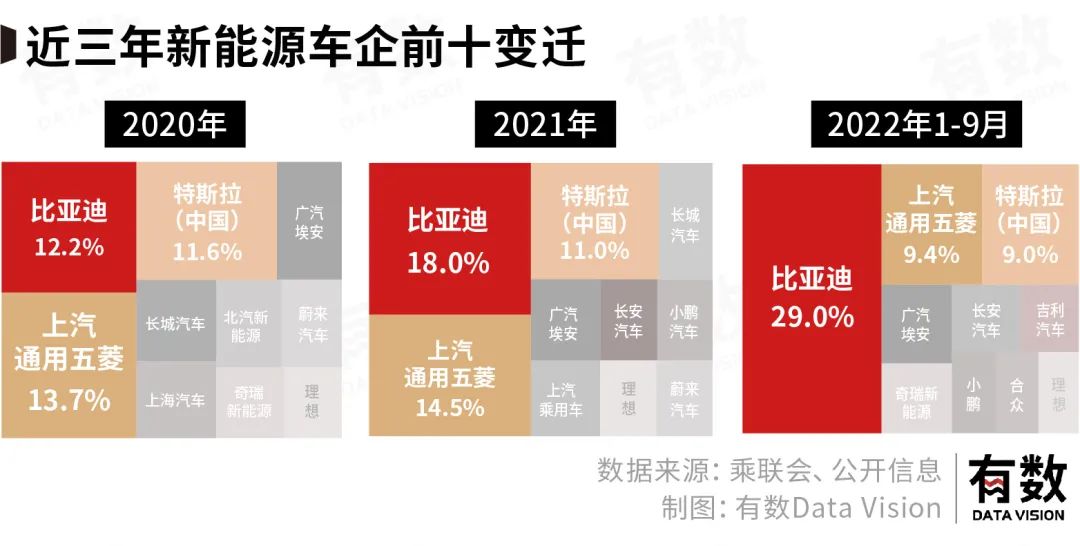

最后则是比亚迪,不难发现在中国新能源车市场蓬勃发展的同时,*中比亚迪的销量占比在不断增长。

除比亚迪之外,*享受的都是行业贝塔带来的红利,仅有比亚迪跑出了自身的阿尔法。或者说没有哪家车企掉队,只是每家车企都被比亚迪“雨露均沾”式的抢走了份额。

具体到销量来看,比亚迪从“卖出第1辆新能源汽车到第100万辆新能源汽车”用时13年、从“100万到200万”用时1年,从“200万到300万”仅用时半年。

一句话总结当前市场:超头部吃肉,中腰部喝汤,尾部就不说了。

01

爆发式的增长背后

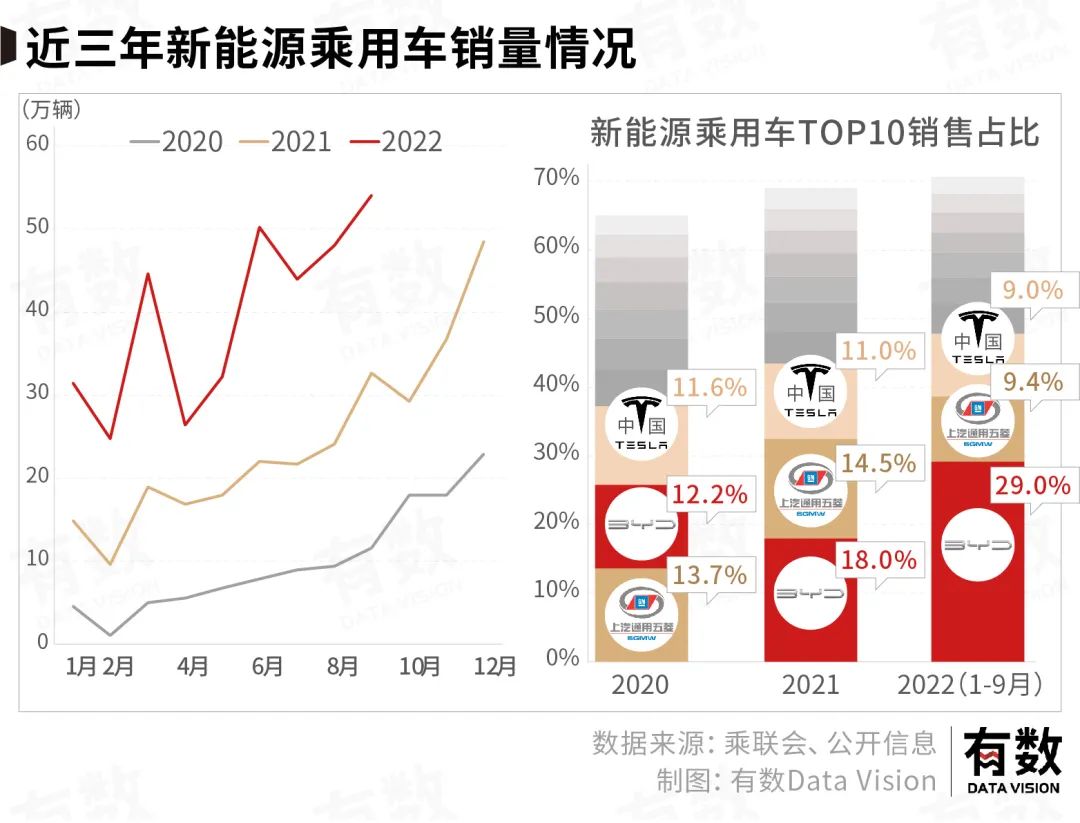

尽管头部,中腰部,尾部车企同行不同命,但一个不可否认的事实是,新能源车正处于风口,近三年的新能源汽车的销量增长犹如火箭升空。

点火:2020年下半年开始,被疫情压制的需求开始释放,纯电汽车销量连续六个月始终保持翻倍增长。年末高点相比年初,相差超20倍。

起飞:2021年成功接棒,按年来看,全年销量接近300万辆,同比增长145%;按月来看,月销量级由10万+突破到40万+,初步升空。

升空:2022年,尽管黑天鹅事件频发,但在供应链危机后,月销稳定在40万辆之上,同比去年继续翻倍式增长。

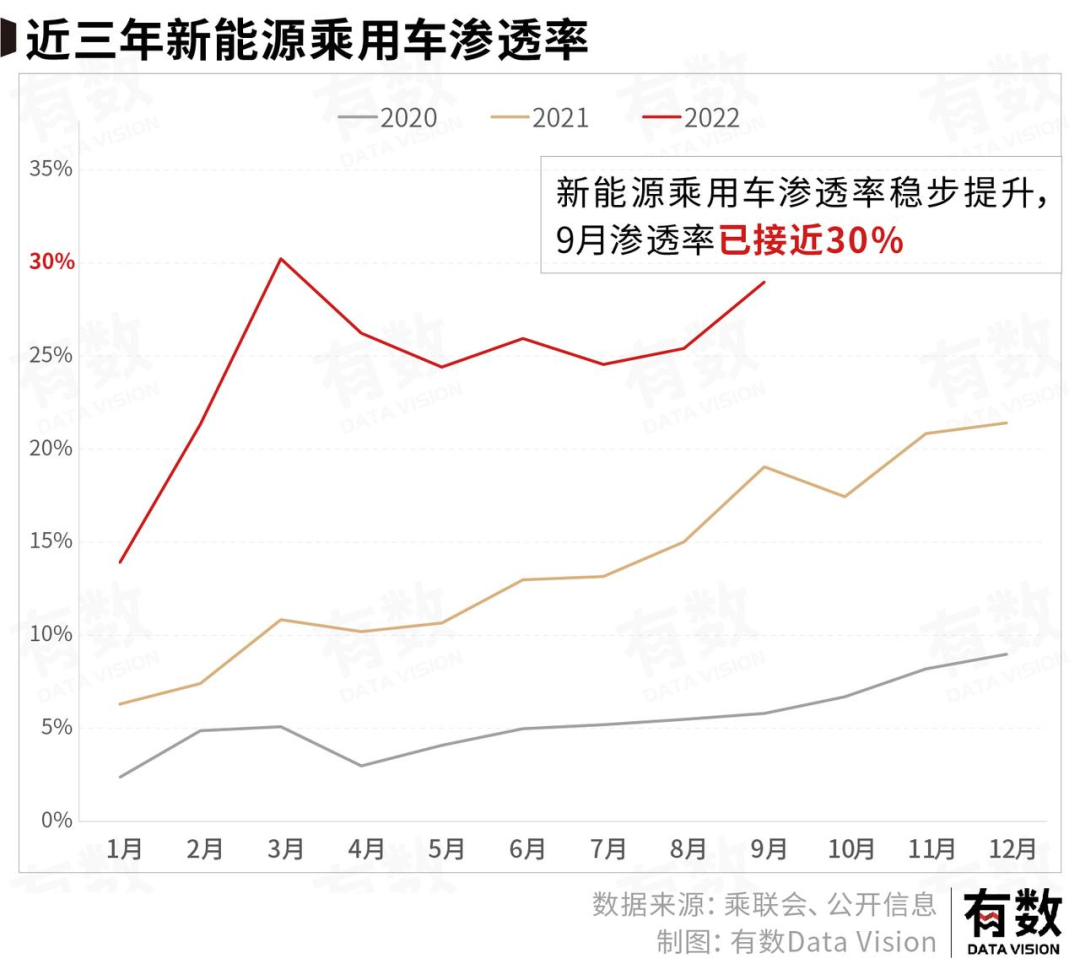

销量增长带来的是渗透率的显著提升,目前渗透率已经非常接近30%的拐点。而这一比率被视为关键点的主因有二:

首先是消费心理,30%的渗透率意味着群众基础已经打牢,未来渗透率会自然升高。大白话就是,你看着周围邻居买电车的越来越多,你也会变得更想买。而这也是国家退补的底气之一。

其次是供应链影响,30%的汽车供应链转向电车,会增强零部件的规模效应,进而降低零部件成本,经过传导,平均车价也会降低。只是当前由于电池原材料的锂矿价格由于供需关系仍处于高位,降价并不明显。

02

奋进的车企

销量与渗透率的双增长,除了政策的扶持之外,还得归功于参与的玩家越来越多。

新能源车,颠覆式的摆脱了卡脖子的关键技术---发动机。小鹏,理想,蔚来,小米,五菱,奥迪,保时捷纷纷加入新能源汽车市场,甚至传统车企奥迪都宣布停止研发燃油发动机。

还有一组数据可以更直观的反映新能源汽车赛道的吸引力。搜索新能源汽车,一年内成立的相关企业有25.7万家;成立1-2年的企业有18.1万家;成立2-3年的有8.6万家。

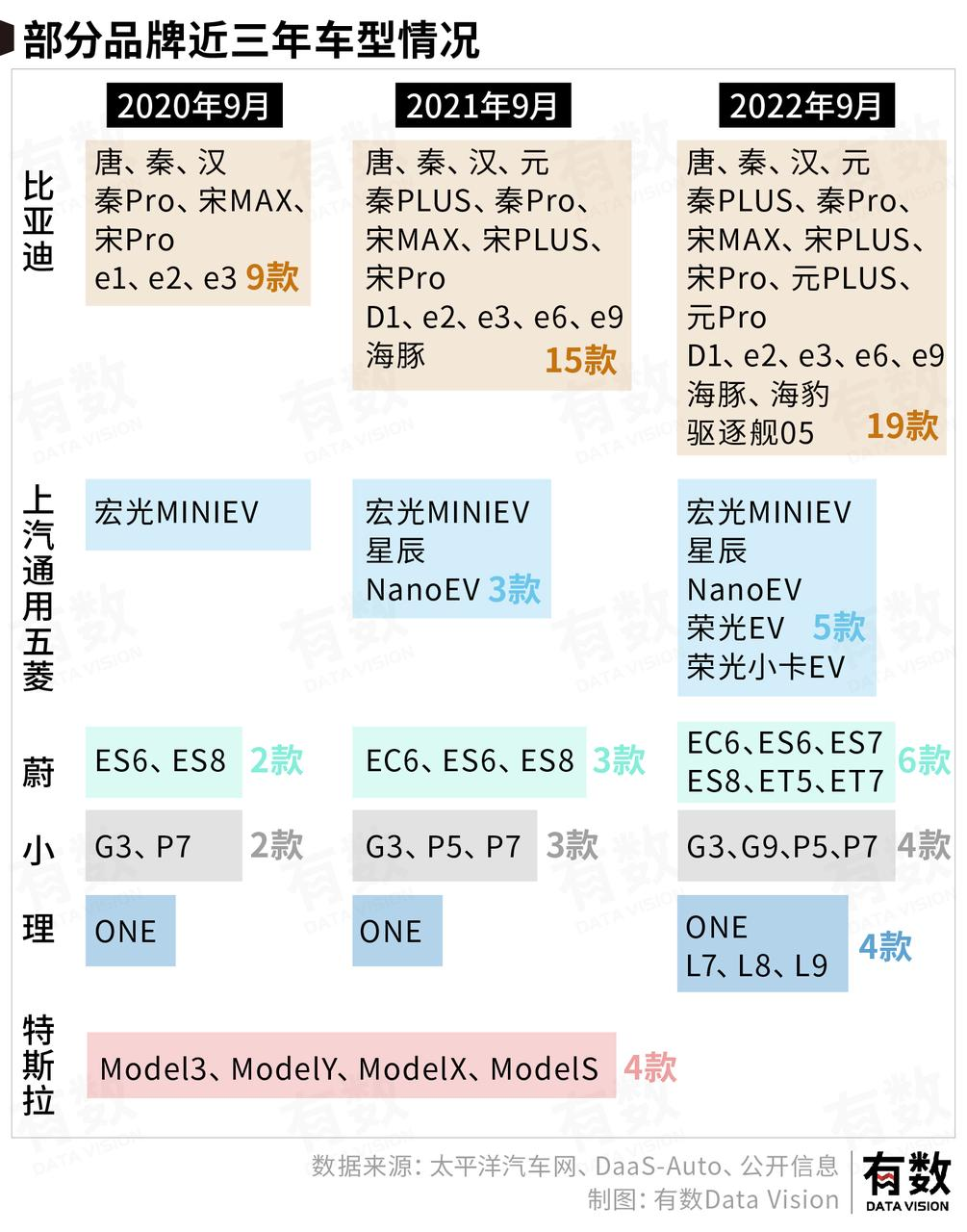

其次,是各品牌的车型越来越多。传统车企,例如比亚迪,原先只有9款车,现在有19款车;新势力车企,例如小鹏从只有一款G3 ,发展到现在有4款车。

而推新车型的动力则来源于:完善的车型可以卖更多的车,理由如下:

首先,丰富的车型可以吸引更多的潜在客户。不同人群之间对于选车的倾向性不同,比如某只有SUV,就会失去轿车的潜在购买者,并且品牌曝光度也会降低。

其次,丰富的车型可以提高成交率。典型如比亚迪通过19款车型,无缝覆盖9-40万这一*的购车群体,如今更是推出百万级的“仰望”系列。只要你喜欢比亚迪这个品牌,就几乎没有比亚迪成交不了的单。

前者决定消费者基数,后者决定成交率,共同作用下销量上涨几乎是必然结果。

03

车企们的悲欢不相通

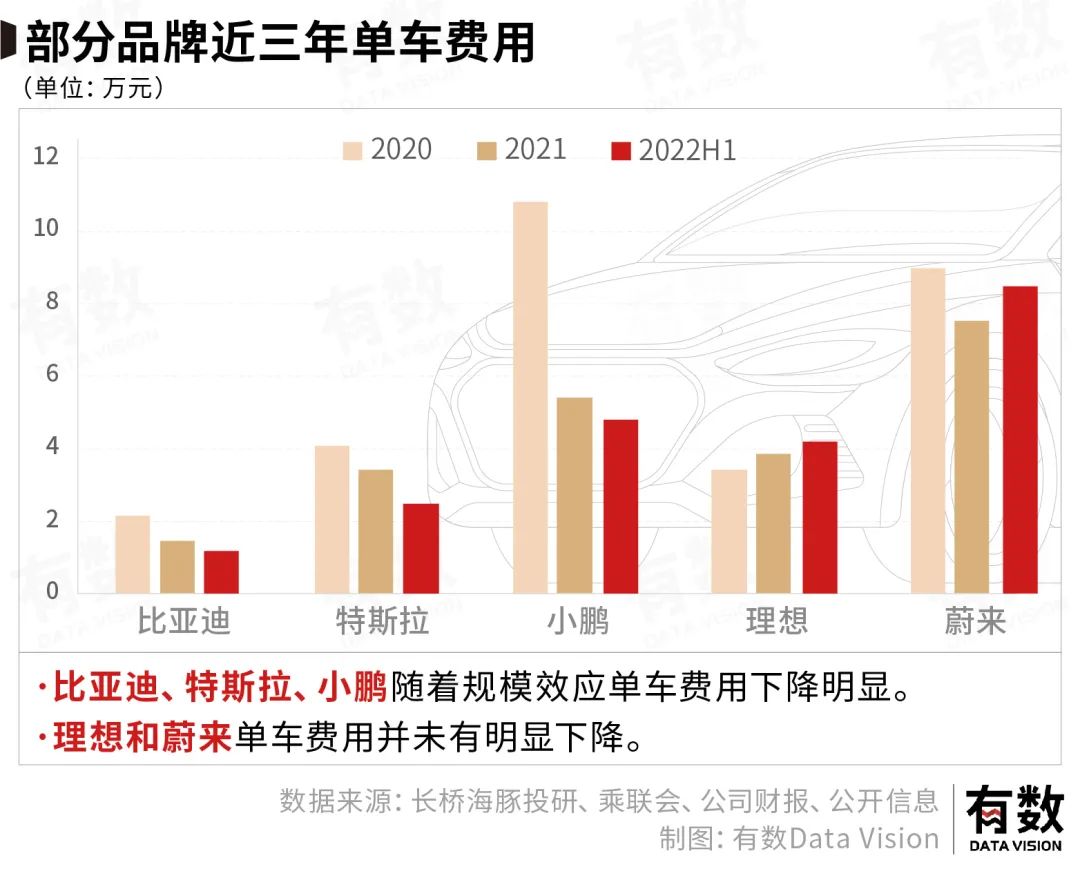

车企造了车,自然需要卖出去。而从单车费用的角度,一定程度上可以衡量车企卖车的难易程度,而这一费用正常来说会随着规模效应而下降。

从金额上来看,比亚迪单车消耗的费用最少,这得益于比亚迪的经销模式;蔚来的金额相对较高,这可能是由于蔚来在车主服务上花了更多的钱。

从趋势上:比亚迪,特斯拉,小鹏均展现出了不同程度的下降,这是车企规模效应的显现。

而离奇的是理想,单车费用不降反而连年上升,似乎是车越造越难卖了。

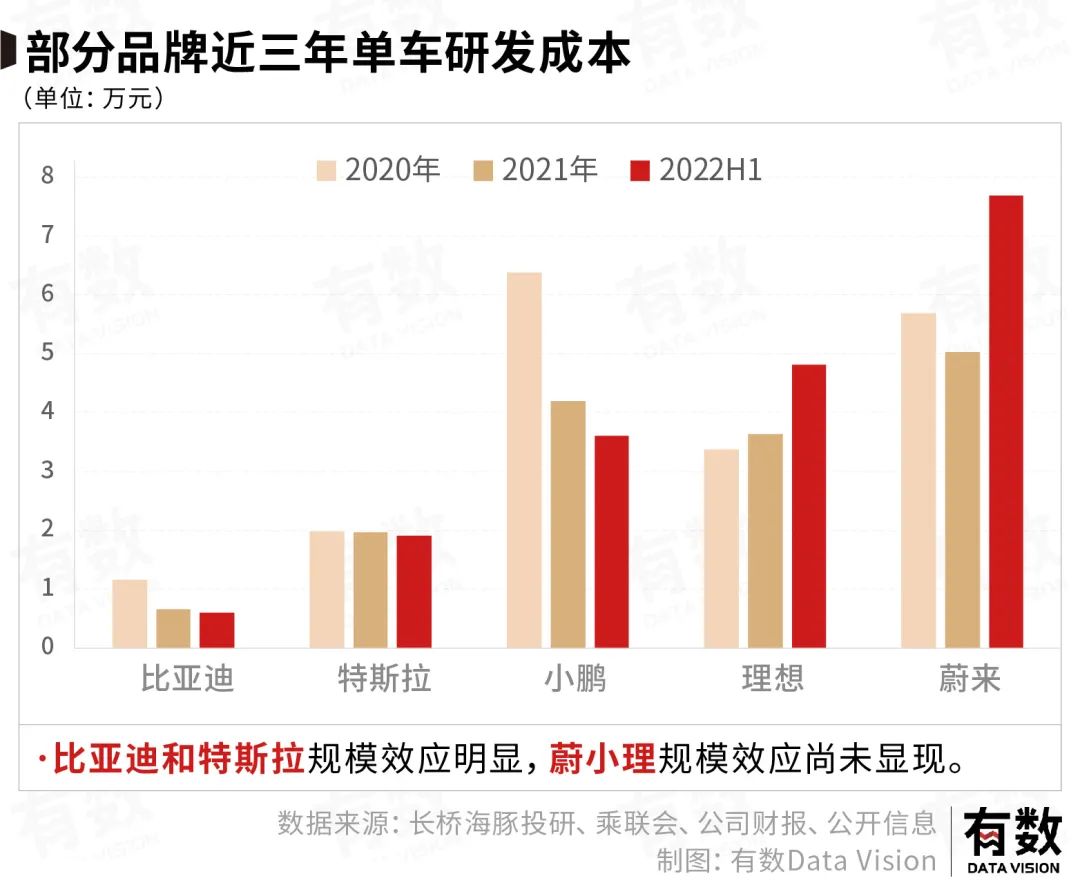

除了卖车的难易程度以外,对于新能源车企来说研发也是重中之重。毕竟,在所谓软件定义汽车的时代,其背后都是真金白银的投入。其中单车研发成本一定程度可以解释研发对于汽车销售的贡献程度,特别是对于新势力而言。

比亚迪和特斯拉由于规模效应的摊薄,在金额上显著低于新势力,而在趋势上特斯拉相对稳定,比亚迪下降明显,一定程度上可以说明当前环境下比亚迪的研发方向更加符合消费者对于汽车的需求。

在新势力中,三者呈现出完全不同的一个趋势。三家之中,小鹏主打智能化,理想是混动急先锋,蔚来则有“车界海底捞”之称。

从趋势上来看,小鹏的研发方向投入似乎更符合大家对于新势力的期待;而蔚来和理想更像是在补之前落下的课,毕竟出来混总是要还的。

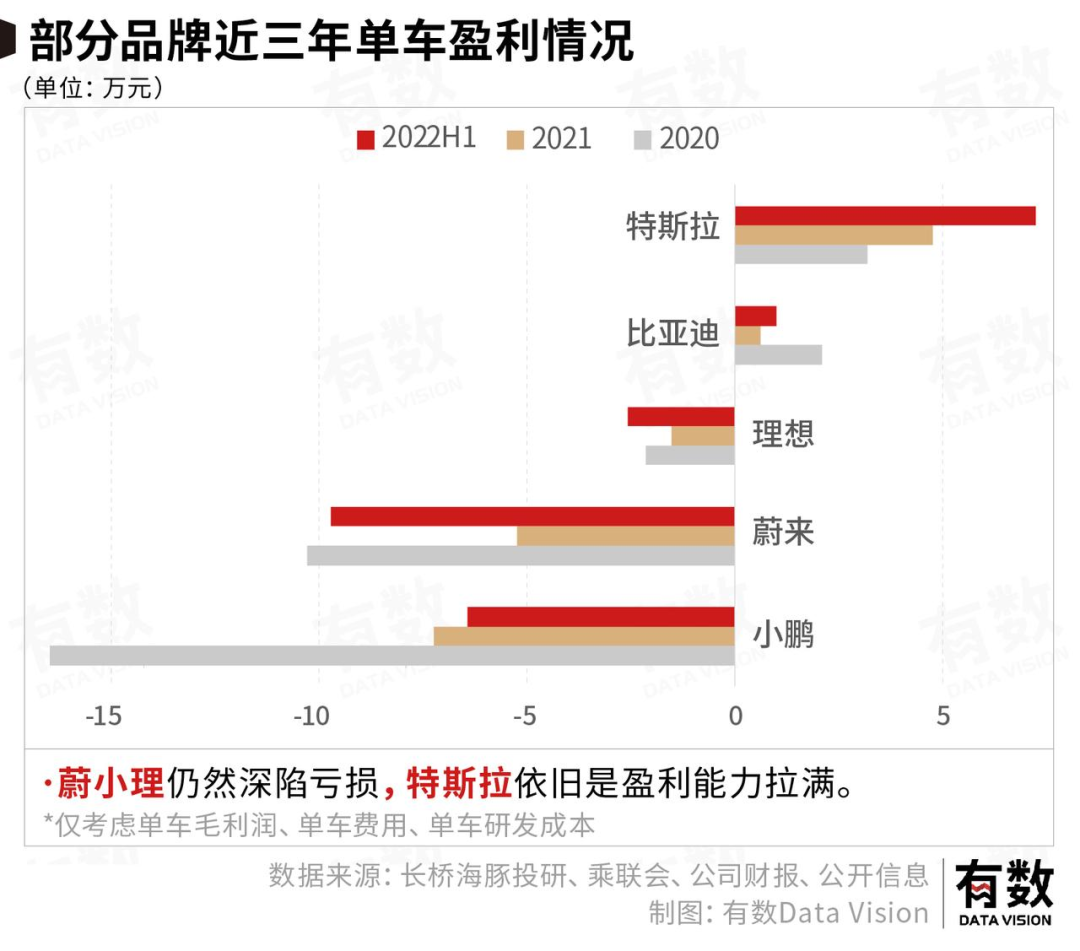

上述的单车费用和单车研发成本,最终都会对车企的利润水平造成影响。

从盈利情况来看,目前只有比亚迪和特斯拉实现了盈利。特斯拉由于超高单车毛利,是所有车企里盈利能力最强的车企。而比亚迪随着规模效应,相较去年盈利能力增长显著。

蔚小理中,尽管整体行情一片大好但依旧无法走出亏损泥潭。理想得益于单车毛利亏损最少,但费用与研发成本竟然没有规模效应;小鹏由于出现规模效应,呈现出“止血”的趋势,但苦于毛利较低,单车亏损依旧较高;而蔚来更加卖力的研发和销售,反倒使得本该“扭亏为盈”的大好趋势生生叫停。

新势力领头三大家,各有各的苦。

而从行业大势来看,新能源汽车行业一片大好。

而如果聚焦到车企,大好形势喂饱的只有头部的比亚迪和特斯拉。而中腰部在混战之中份额并没有提升,冲进前十的“蔚小理”也许还有机会除去头上“盈利”这把达摩剑,自游家、爱驰、天际、恒驰、威马等,已经一只脚迈入ICU。[3]

行业是好行业,但困难的车企是真困难。

参考资料

[1]乘联会新能源汽车行业报告

[2]新能源越过30%渗透率拐点,主流车企将绝地反击,汽车商业评论

[3]自游家,就地解散,汽车公社