2019年3月,美国洛杉矶,Model Y正式亮相。对于这款和Model 3相比,“大10%、贵10%”的新车,彼时特斯拉CEO埃隆·马斯克(Elon Musk)毫不掩饰其冲击爆款的潜力,“这将是特斯拉未来最畅销的汽车”,他还表示,“Model Y将带来一场制造业革命”。

Model Y不负众望。今年9月,Model Y在欧洲打败燃油车,成为最畅销汽车,同月在中国市场,Model Y交出单月5.1万辆的成绩,位列SUV市场销量首位。

爆款的力量是强大的。Model Y因为热销,成为特斯拉营收增长和利润率扩大的关键产品。国信证券研报显示,国产Model Y得益于低成本,毛利率高达30%, 超过所有车企。

押中一辆自己的Model Y,承担起走量和赚钱的任务成为亏损中的车企的当务之急。

在今年第三季度财报电话会议上,蔚来创始人李斌透露具体计划,明年上半年蔚来会推出5款车型,“总有一款会是蔚来的Model Y。”在此之前,其对于面对大众市场的新品牌定位也是,“比特斯拉的价格更低,但提供更好的产品和服务”。

追溯爆款车型的诞生,除了强大的产品竞争力,更离不开对整个产业链的垂直整合能力,而这也是比亚迪逆袭的关键所在。如今,对于锚定想要长期实现25%-30%毛利的蔚来而言,也逐渐走上这条更难的路。

押注蔚来的Model Y

“过去几年,没有孵化出一款真正的爆款是蔚来的痛点之一。”一位与蔚来有合作的供应链人士坦言。从李斌的言论中,也不难看出其对于打造出一个爆款车型的迫切。

目前蔚来旗下共有4款SUV:ES6、ES7、ES8、EC6,以及两款轿车:ET5和ET7。按照计划,到明年6月,在30万-50万区间,蔚来将有8款车型在售,其中一款对标Model Y。

如今蔚来的经营策略是不断扩大旗下车型覆盖面积,包括SUV和轿车两大主流品类。11月28日,李斌表示,尽管收到很多用户提出的需求,但在未来比较长的时间内,蔚来没有生产MPV的计划。

一位蔚来内部人士表示,在明年的5款新车型中,“主品牌应该有新车推出,欧洲市场也有”。上述供应链人士则透露,“蔚来会停产一些现有车型”。

另一位知情人士表示,即将在今年年底NIO day上发布的EC7和新款换代的ES8;ET5猎装版(或命名为ES5)、新ES6和新EC6将是明年五款新车。其中,EC7定位于轿跑SUV;ET5猎装版基于ET5轿车车型打造,采用溜背造型。

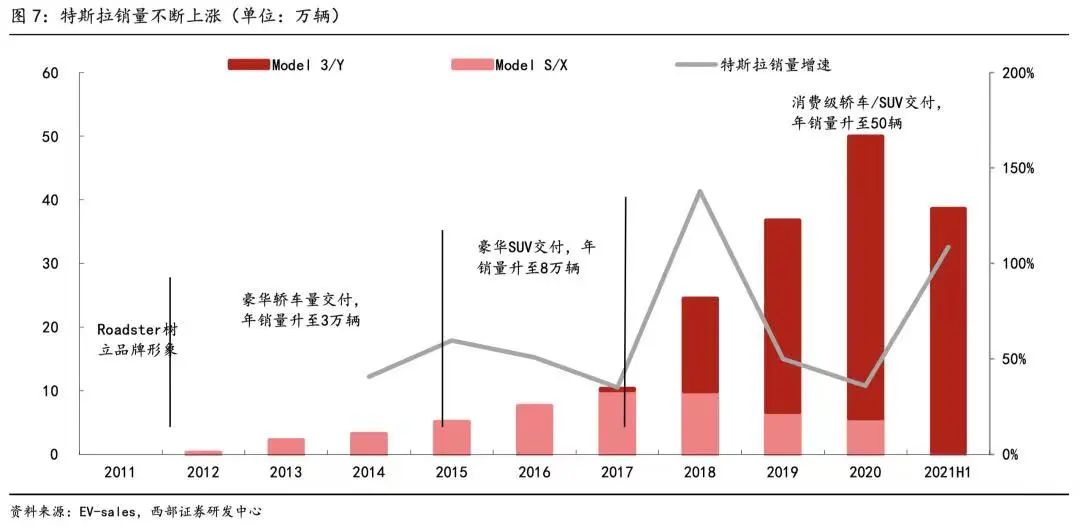

从产品的打法上,蔚来与特斯拉的确有不少相似之处。特斯拉最早在2008年发布*双门跑车Roadster,树立起高端品牌形象。之后通过推出更便宜的Model X/S,丰富产品线并将目标瞄准需求量更高的高端豪华车市场。

而之后进一步下移瞄准中级车市场的Model 3、Model Y,则彻底帮助特斯拉打开了主流且大众化的大门。2021年,特斯拉共交付约91.12万辆Model 3和Model Y车型,Model S和Model Y的交付量约2.5万辆。

来源:西部证券

反观蔚来,创办伊始,其通过电动方程式赛车理念打造的蔚来EP9,进行核心技术储备并树立品牌形象,再逐步推出了高端量产车型。

ET5一度承载着蔚来的“爆款梦”,作为蔚来旗下起售价*的车型(补贴前起售价32.8万元),其上市伊始,李斌曾夸赞,“ET5成为蔚来汽车有史以来订单最多的一款车型”,但在今年10月,ET5交付量仅有1030辆。

李斌透露,ET5的电驱动系统来自新的工厂,疫情影响了一周多的产能,11月会新增电驱动系统产线,且副车架供应也将在11月基本解决,12月ET5将达到爬坡预期。

不过这些都无法掩盖,蔚来的确急需一款爆款。近期李斌在谈及蔚来盈利时间时表示,“希望在2024年实现盈亏平衡”。眼下,蔚来整车销售毛利率已连续下滑三个季度,从2021Q4的20.9%,逐季下降到2022Q3的16.4%。李斌也表示希望能够通过多卖车去分摊每个季度30亿元以上的研发成本。

从特斯拉的经验来看,爆款车型的出现无疑能帮助车企翻身。

2016年,特斯拉全球交付量为7.62万辆。Model 3、Model Y分别在2017年和2020年开始交付后,特斯拉的销量开始大幅攀升。2021年,特斯拉在全球交付超过93.6万辆汽车,同比增长约87.4%。

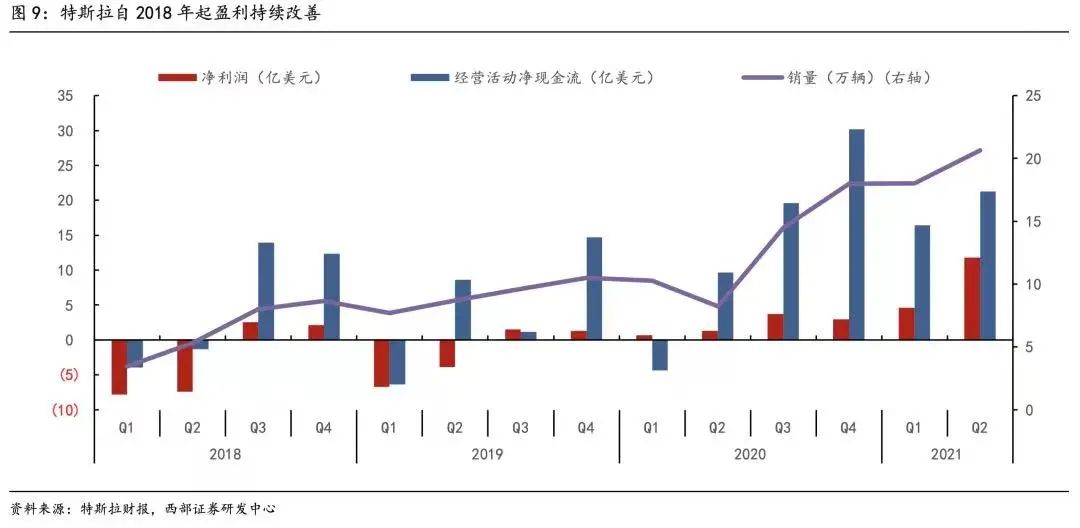

期间,特斯拉于2018年在盈利方面实现持续性的改善,并从2019年三季度开始盈利。

来源:西部证券

早在2020年财报会议上,李斌就曾表示“进入大众市场是蔚来的长期战略”。在其看来,蔚来采用“自上而下”的打法的优势在于,“既然能做高端品牌,做中低端品牌便无门槛”。

与特斯拉不同的是,李斌认为,一个品牌能承载的价格带有限,再往下推出更平价的车型,就需要另起炉灶。

蔚来汽车选择了类似大众汽车集团的“奥迪、大众、斯柯达”的阶梯式矩阵,以30万、20万、10万作为三个子品牌的分水岭。

其中,代号阿尔卑斯的新品牌将主打20万-30万元区间,基于NT3.0平台打造,支持高压快充技术,计划于2024年下半年量产交付。萤火虫将覆盖10万-20万元的中低端市场,但它会错开竞争激烈的国内市场,转去欧洲市场卖。

有知情人士透露,阿尔卑斯的核心人员,大都来自通用系,在任命艾铁成出任战略新业务副总裁后,今年3月,上海公司总经理夏庆华兼任战略新业务的用户运营与服务运营相关负责人,向艾铁成汇报。另据未来汽车日报*获悉,阿尔卑斯项目数字座舱体验设计负责人是张博宁,曾任支付宝体验设计专家。

拜师比亚迪的AB面

在过去的三季度中,蔚来持续放大的亏损离不开研发投入。每个季度高达30亿元以上的投入,被分在芯片、手机、子品牌、电池等各个业务。除此之外,蔚来还面临着原材料涨价、供应链不稳定的局面,利润、销量都在持续承压,李斌也感叹“今年是比较难的”。

再苦不能苦研发事关蔚来2024年全年盈利的目标。按照李斌的说法,如果想要在10万左右的大众市场把单车毛利做到20%以上,必须自己做电池和芯片,“否则一点机会没有”。

在此之前,李斌也曾点赞比亚迪,“电池和零部件的垂直整合,做得非常好”。按照比亚迪掌门人王传福的说法:“除了玻璃、轮胎和钢板不能自己制造,“其他所有零部件都将是Made In BYD”。而这也是当前蔚来的解题思路。

比亚迪用销量证明了垂直整合的能力。今年1月至10月,比亚迪汽车累计销量达140万辆,同比增长158.52%,其中10月份销量达21.78万辆,创下单月新高。

以及随着规模效益不断放大,比亚迪的赚钱能力也在快速增强。单车利润逐渐从今年一季度的 2400元,提升至三季度的9500元。

垂直整合最直接的表现是提高汽车的生产效率,压低生产成本。当疫情、国际形势对供应链产生冲击时,其对成本的掌控能力也显示出极大优势。

近两年缺芯成为车企老板们最为头痛的问题。李斌曾在2022年Q1财报发布会上大吐苦水,“芯片是非常大的挑战”。而比亚迪半导体招股书显示,该公司一年能满足约40万辆汽车的需求,比亚迪汽车就是其*的客户。

动力电池占整车约40%的成本,而比亚迪用的正是由自己生产的磷酸铁锂电池和三元锂电池,无论从供应和成本来看,都有更大的优势。今年前三季度,比亚迪归属于上市公司股东的净利润约93.11亿元,同比增长281.13%。

这也导致蔚来无论是在新业务还是人员方面都在加速扩张。

李斌透露,蔚来正在积极推动AD芯片研发,目前有500人的团队,“AD芯片与算法强相关,结合我们的算法来定制芯片会更高,并且将提高我们的毛利率。”

而在2022年Q1财报电话会中,李斌首次提到,蔚来组建了超过400人的电池团队,深入参与电池材料、电芯与整包设计,电池管理系统研发、电池制造等环节。蔚来自研电池,将搭载于新品牌车型。

截至目前,蔚来总人数超过3万人,而在2021年底,这个数字刚过1.5万。“北京、上海等团队,每周都在以上百人的规模招募人员”,有知情人士称。

相比之下,2022年半年报显示,截至今年6月30日,小鹏员工人数约1.4万人。在2021年底,理想汽车的员工人数是1.2万。

从资金实力来看,截至三季度,蔚来的蔚来现金储备为514亿,这个体量的现金足以支撑蔚来去做长期的规划。但在此之前,并非没有风险。

即便是最终受益于垂直整合模式的比亚迪,也曾经踩过坑。

负责汽车业务的部门,从第十一事业部到第十九事业部,比亚迪用了近6年的时间。期间,这种模式也暴露出组织平庸化、烧钱、甚至腐败的问题。

2010年,为了打造“光伏+储能+电动车”三驾马车,比亚迪开启了疯狂扩张模式。员工总数从2009年的9.7万人暴增到次年的18.3万人,旗下的事业部多达19个,业务庞杂,组织臃肿。资产负债率同期也从52.9%蹿升到2010年的60.1%。

在此形势下,比亚迪净利润出现下跌,从2009年的40.8亿元暴跌至2012年2.1亿。

回到蔚来,今年以来,蔚来交付NT2平台三款新车,将旗下交付产品总量扩充至6款,但其近三个月交付量均仅超过1万余辆,这是2021年仅有ES8、ES6和EC6三款车交付时的成绩。2022年8月-10月,蔚来交付量分别为10677、10878和10059辆;2021年9月和11月,蔚来分别交付10628辆和10878辆。

在东莞用户面对面活动中,李斌将原因归结于产能。比如同样的副车架,设计的标准可能不一样,良率也会影响很多。对蔚来而言,副车架的良率爬升挑战较大。“每一家车企进入市场策略不同,蔚来是按订单生产,爬升过程产了多少车,就交掉多少车,不会把车凑在一起交,去搞某一个月交付的数字。”

主营业务未站稳市场,蔚来便大力拓展业务边界,导致运营复杂难度大幅提升。目前,蔚来、阿尔卑斯、萤火虫均独立运营。据36氪此前报道,“不同品牌同样有各自的研发体系,以及渠道和服务体系也相互独立”。李斌也坦言,有朋友建议蔚来不要做这么多车型。

不过在造车这场长跑中,对于车企来说,只有不断的探索和尝试,才有机会成为赢面*的那一家。