11月18日,上交所官网显示,蜂巢能源科创板IPO申报稿已获受理,正式启动上市之旅。

近年来,凭借短刀电池、NMx无钴电池等一系列*创新的动力电池产品,2018年才成立的蜂巢能源,已经是动力电池行业中的明星企业,并且在一级市场斩获多家优质产业资本的投资。

而在控股股东长城控股的市场支持下,蜂巢能源2021年就以3.22GWh的装机量,跻身全球动力电池装机量前十榜单,并逐渐获得了产业链下游其他车企客户的认可。

我们知道,动力电池制造属于资本开支强度高、规模效应显著的重资产行业。对动力电池企业自身而言,维持一定的生产规模,是提升生产效率、降低生产成本的必要基础;而对下游的整车厂客户而言,动力电池企业的高产能规模又是供应链稳定的重要保障。因此,产能规模对动力电池企业而言十分重要。

从本次IPO的资金规模和投向来看,蜂巢能源将募集150亿资金,其中115亿元用于动力电池扩产,计划产能约106GWh,项目总投资额超350亿元。

这向市场传递出两个信号,一是蜂巢能源超高速叠片工艺技术与短刀电池组成强力技术产品矩阵,相关产线已经具备量产的条件;二是其现有产能已经无法满足下游各类客户的需求。

根据蜂巢能源招股说明书披露,截至2022年上半年,除关联方长城汽车外,蜂巢能源已经取得吉利汽车、零跑汽车、东风汽车、岚图汽车、小鹏汽车、理想汽车等多家新能源车企的销售定点协议,蜂巢能源募集资金进行扩产无疑是在为未来的大量订单做准备。

源起长城,客户结构逐渐丰富

早在2012年,蜂巢能源的前身就以动力电池项目组的形式在长城汽车成立,并开启动力电芯的预研工作。2016年,该项目组升级为长城汽车的动力电池事业部。2018年,长城汽车又将该事业部独立为蜂巢能源,随后将其股权置出上市公司。自此,蜂巢能源走上了独立发展的道路。

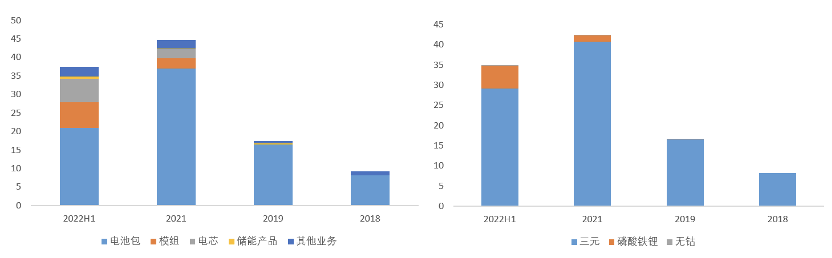

从产品结构来看,蜂巢能源旗下的动力电池产品主要包括电池包(Pack)、电池模组和电芯。

熟悉动力电池的投资者一定不会对上述三种产品感到陌生,在动力电池整个的生产流程中,主要就包括电芯-模组-电池包三个环节。其中,电芯是动力电池的基本单元,在将多个电芯进行串并联后,就会形成电池模组,而为电池模组配备BMS、EMS等部件后,最终就会形成可安装在新能源汽车中的动力电池电池包。

蜂巢能源在成立初期,主要为下游汽车客户提供最终产品电池包,随着各类车企客户的需求逐渐多元化,蜂巢能源也开始将中间环节的电芯、模组直接对外出售。

从收入情况来看,2019-2022年上半年,蜂巢能源的营业收入分别达到9.29/17.36/44.74/37.38亿元,2019-2021三年的复合增长率高达119.42%。

近年,在锂矿价格大幅上涨的背景下,市场对磷酸铁锂电池的需求大幅增加。因此,蜂巢能源磷酸铁锂电池的占比也稳步上升。

蜂巢能源营收结构

资料来源:蜂巢能源公告,36氪整理

当然,在蜂巢能源成立初期,长城汽车也给予了相当大的支持,蜂巢能源才得以不断完善电池产品的研发与测试优化,实现技术有效迭代与升级,从而将其打造成为更懂汽车的电池专家。蜂巢能源逐渐在市场中站稳脚跟的同时,也在迅速扩大独立第三方业务。

根据蜂巢能源招股说明书披露,2022年上半年,来自关联方收入的占比已经大幅下降至53.39%。随着蜂巢能源客户结构的逐渐丰富,未来来自大客户的收入占比将会持续下降。

盈利能力方面,由于蜂巢能源目前仍处于圈地跑马的阶段,因此毛利率表现并不算亮眼,同时,2020年起暴涨的锂矿和大宗价格,导致行业内的毛利率普遍受损。为了应对上述挑战,蜂巢能源加快了对上游产业链的布局。例如,蜂巢除建有自主正极材料生产线以外,还参股多家上游企业,包括与巴斯夫合作入股永杉锂业、参股磷酸铁锂正极材料前驱体企业林立新能源,参股江铜铜箔等。

可以看到的是,随着蜂巢能源营业收入的不断增长,其规模效应也正在显现,从2020年至今,蜂巢能源的毛利率正在处于稳步回升的状态。随着电池产品出货量的不断提升,蜂巢能源的毛利率依然具有相当大的提升空间。

高强度研发下,后发优势显著

在前文的业务介绍中,我们不难注意到,蜂巢能源的无钴电池已经开始产生收入,并且收入增速较快,2021年无钴电池收入较2020年同比增长超60倍,为1140.93万元。

众所周知,在保证安全性的前提下,提高电池能量密度,并规模化降低生产成本,是众多动力电池企业的重点研发方向。就三元电池而言,尽管其能量密度与磷酸铁锂电池相比有着明显的优势,但在成本方面,由于三元电池需要使用大量价格昂贵的钴元素,所以在生产成本方面并不占优。

为了解决上述的问题,不少动力电池企业均开始尝试在动力电池中提高镍元素的比例,同时降低钴元素的比例,以期在提高能量密度的同时实现成本的下降,其中*的目标无疑是将钴元素的含量降至零。

目前,蜂巢能源在无钴电池开发上处于行业前列。公开资料显示,蜂巢能源无钴技术以自研无钴材料为正极,通过电化学体系优化和叠片设计,电池能量密度达到 240Wh/kg。这意味着蜂巢能源的无钴电池研发进度已经处于行业前列。

除无钴电池外,蜂巢能源还掌握了多项业内*、具有协同效应的技术。

例如,在电芯制造过程中,蜂巢能源研发出的高速叠片3.0技术,叠片效率达到 0.125 秒/片,同时,与传统叠片技术相比,该技术还大幅节省了设备投资与占地面积,并且已经实现量产。

在电芯设计方面,蜂巢能源研制出了可适用于CTP的磷酸铁锂短刀电池,体积能量密度提升10%以上,长薄化结构设计散热效率提升 40%,与高速叠片技术结合后,制造成本也大幅降低。

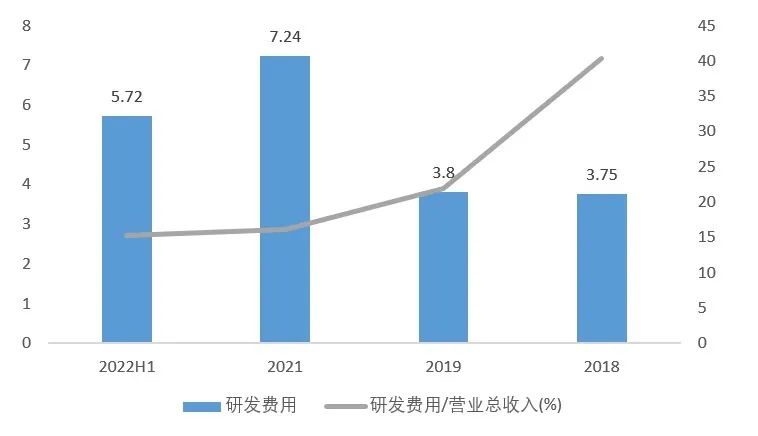

作为成立不久的动力电池新星,蜂巢能源能取得如此成就,离不开其高强度的研发投入。2019年至今,蜂巢能源始终维持着超15%的研发费用率,并拥有逾2300名的研发人员作为创新的支撑。

从专利情况来看,截至 2022 年 9 月 30 日,蜂巢能源共计拥有境内授权专利 2,979 项,其中发明专利 468 项。根据中汽中心全球汽车专利大数据平台公开信息,2020 年度、2021年度及 2022 年 1-6 月,蜂巢能源动力电池专利公开量分别为 586 项、878 项及568 项,分别位列中国动力电池专利公开量创新主体排行榜单*、*及第二。

蜂巢能源研发费用及研发费用率

资料来源:蜂巢能源公告,36氪整理

先动力再储能,行业空间广阔

自从各国陆续公布碳中和政策以来,以国内市场为主的新能源车市场迎来爆发式增长。

就国内而言,2020/2021/2022H1新能源汽车的销量分别达到137/352/260万辆,同比分别增长13%/157%/116%,而动力电池的装机量也从2020年的63.6GWh提升至154.5GWh,2022年更有望突破300GWh。

强劲的市场需求下,以宁德时代为首的动力电池企业很早便开启了大规模的产能扩张,对此,有不少投资者担心动力电池行业会出现产能过剩的情况,但从新能源汽车的渗透率来看,目前的担心还为时尚早。

根据乘联会数据,2022 年 10 月新能源车国内零售渗透率约为 30.2%,较 2021 年 10 月 18.5%的渗透率提升 11 个百分点,并提前三年完成我国新能源车20%的渗透率目标,体现出极强的生命力,而根据摩根大通预测,2025年中国的新能源车渗透率将会达到46.3%,这意味着我国的新能源车市场依然具有巨大的发展空间。

高工锂电测算,2025年我国动力电池装机量将会超过500GWh。从全球市场来看,未来海外的需求将会加速释放,预计2025年全球需求将会达到约1500GWh,与2022年相比增长近200%,而2030年更是将达到3000GWh。

在未来巨大的市场空间下,抢先布局动力电池产能的企业无疑会获得先发优势,从而奠定其在产业链中的地位。因此,蜂巢能源此次大手笔IPO进行动力电池扩产的原因,也就不难理解了。

除动力电池外,目前储能市场也刚刚进入爆发阶段,未来有望接替动力电池成为锂电池*的需求方。

储能电池主要应用于清洁能源的调峰调频,是未来光伏、风电等清洁能源占比提升后的必需品。2021 年 7 月,发改委、能源局联合发布《关于加快推动新型储能发展的指导意见》,明确到 2025 年新型储能装机规模达 30GW 以上,并在2030年实现储能的全面市场化发展。根据海通证券预测,随着全球风光等清洁能源在能源系统占比的持续提高,储能未来的市场规模大概率会超过动力电池,达到1000-2000GWh。

由于储能电池与动力电池的制造流程高度相似,仅在性能要求上与动力电池有一定差异,因此像蜂巢能源这种动力电池生产商,在切入储能领域后将会具有非常大的优势。因此,未来储能大概率成为蜂巢能源的第二增长曲线。

整体来看,蜂巢能源处于一个非常优质且持久的赛道,若本次IPO成功落地,无疑会大大增加蜂巢能源在行业中的实力与地位成为A股除宁德时代、比亚迪、亿纬锂能之后的又一家实力强劲的动力电池企业。