今年的京东双十一,可以概括为两个字:朴实。

面向用户,简单直白地打出“给生活多点实在”;商家端倡导“从实体中来,到实体中去”。

要知道,前两年京东还沉浸于花式促销打法——办晚会上星,请流量明星打擂;百亿补贴内卷等。

当然,低调的不只京东。其实卷了多年的双十一晚会,今年整体静默。对此,市场不少人解读为行业“降本增效”的体现。

实际上,这只是部分原因,复盘可以发现,京东是把“热闹”放在了别的地方。

比如,针对商家端提出:未来三年内,京东自有品牌将着力打造超过500个产业带品质示范工厂,带动工厂销售额增长超600%,推动产业带供应链进一步提高经营效率。

这反馈在双十一战报里,大促开启28小时,就有近5万中小品牌、近7万中小商家成交额翻倍。其中,新品订单转化率较去年提升3.7倍。

而类似的改变革新,事实上是双十一的标配:

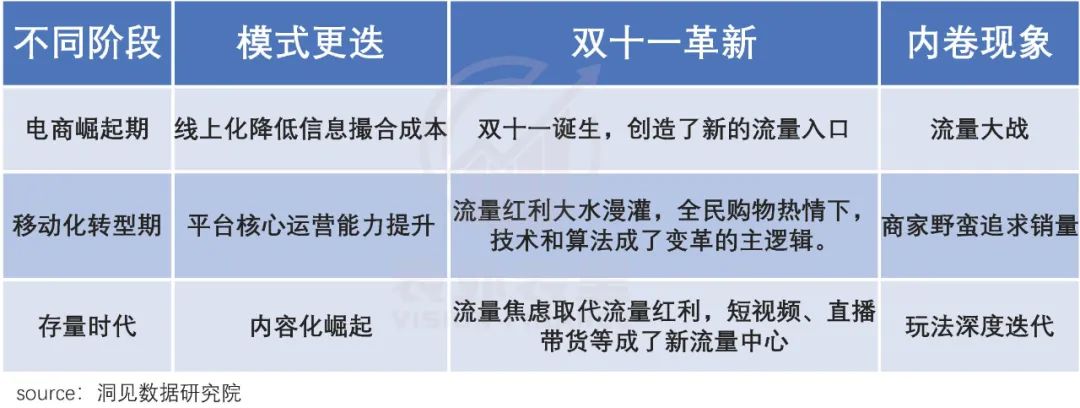

总的来看,双十一就像是一年一度的“大考”,验证的是电商模式的演变。而每一轮变革成熟后,都会出现内卷的情况。

这种情况,往往需要新的模式来重新迭代,才能打破上一轮桎梏,再次提高经营效率。

可以看到,近几年玩法复杂化下,双十一出现了新的矛盾。

商家控诉,活动期间是亏损的,而且卖得越多亏得越多,不如不参加。消费者抱怨“规则越来越复杂”“买个东西却要打起十二分精神避坑”。

各平台显然也注意到了这个问题,京东此次双十一的变化,已经说明了这一点。

而这背后揭示的其实是,进入内容化接近7年的电商行业,又到了变革时刻。

流量成本日益高企,商家深陷营销“焦虑”

今年双十一,很多细节都出现了变革的迹象。

可以看到,继去年京东首次提出晚八点开售,今年电商平台集体将以往的凌晨开售,调整到晚八点。与此同时,饱受诟病的复杂促销策略,也在今年双十一被化繁为简。

这不仅极大改善了用户的消费体验,也使得商家的信息撮合成本有一定程度的优化——营销机制设置更简化,效率更高。

但就迭代意义而言,仅仅如此是不够的,毕竟商家更核心的诉求是便宜、稳定地销售商品和服务。而实现这一点,需要解决“流量成本高企”的问题。

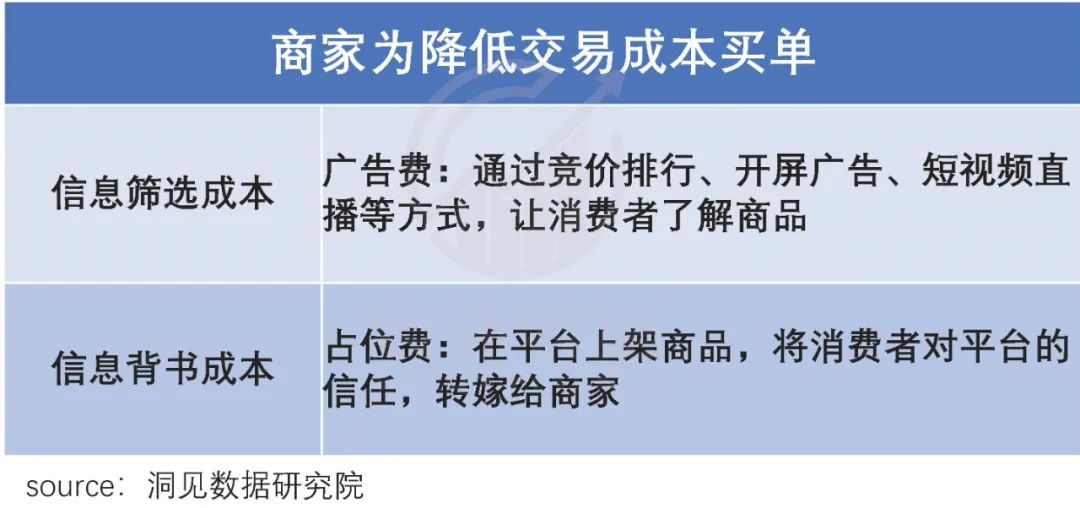

一般来说,商家经营中向平台支付的费用有两种:一、广告费;二、占位费,前者对应的是信息筛选成本,后者对应的是信息背书成本。

这两种成本,随着交易量扩大,往往会出现反规模效应——竞争加剧,商家为了更大程度攥取消费者关注,需要付出更多广告费;商品数量增多,消费者试错成本提高,平台背书能力相应有一定程度的减弱。

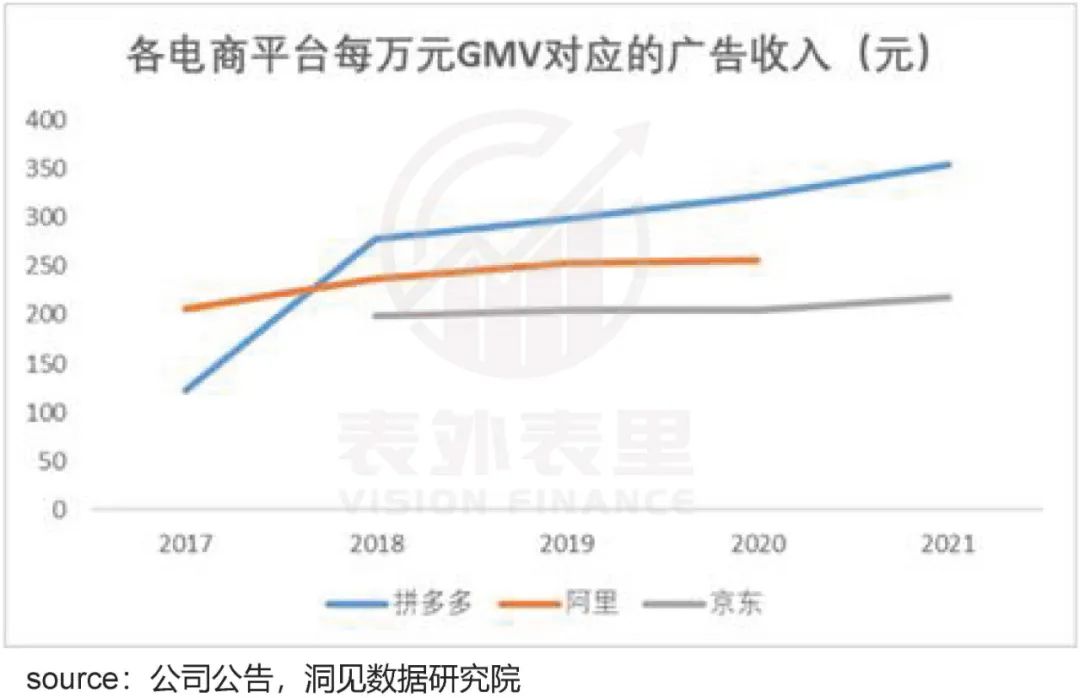

这在数据上也有印证。如下图,2017-2021年,各电商平台每万元GMV对应的广告收入逐年攀高。

运营成本不断高企,但大促又不得不打价格战,也就不难理解为何商家将优惠规则复杂化。

基于此,解决实体商家困境的关键,是让信任筛选和背书成本重回规模化(花出去的广告费和占位费,获得更高的ROI)。这也正是本轮行业变革的核心矛盾。

就降低信息筛选成本来说,各平台都在改变流量机制,打破既有买量规则。

拼多多今年以来,升级多多视频的入口权重,并将直播整合进多多视频。淘宝今年更是短(视频)、直(直播)、城(商城)、搜(搜索)全场景打通,布局全域内容电商。

也就是说,平台都在从纯粹广告基地,经历了内容化起步后,向多元化内容形式转型。

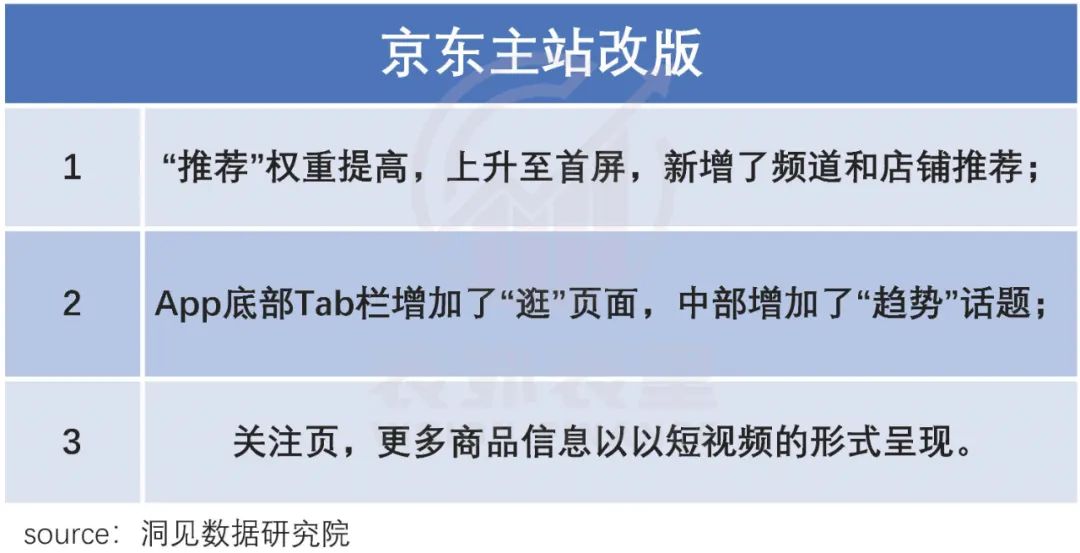

而相比拼多多、淘宝的局部调整,入局相对较晚的京东更大刀阔斧——今年3月,其主站彻底“改头换面”:

如此,商家从原先的“排位”内卷中脱身,中小商家也能更“经济”地获得更多流量。

数据显示,流量加持下,今年618参与预售的商品种类同比增加超20%,商家数量较去年增加超50%,其中以居家、美妆、服饰、运动等行业的中小商家为主。

双十一,在各类好看、好玩的内容带动下,京东直播人均下单量同比提升100%。这带动诸如京东新百货美妆产业带的中小商家等获得了快速增长。

而京东零售CEO辛利军曾预期表示:希望双十一期间,通过这种方式实现小微商家新入驻数量同比超100%、销售额同比提升100%。

变革“买量机制”的同时,平台也在主动降低商家广告费。

以这次双十一为例,京东对多个类目的产业带新商家,推出技术服务费优惠策略。比如,商家可0元享受店铺诊断、客服外包、直播代播、广告代投等运营服务。

淘宝也提出11条商家支持举措,其中阿里妈妈“超级消耗返计划”下,红包提额可达50%。

而降低信息背书成本方面,平台的调整强度也不遑多让。

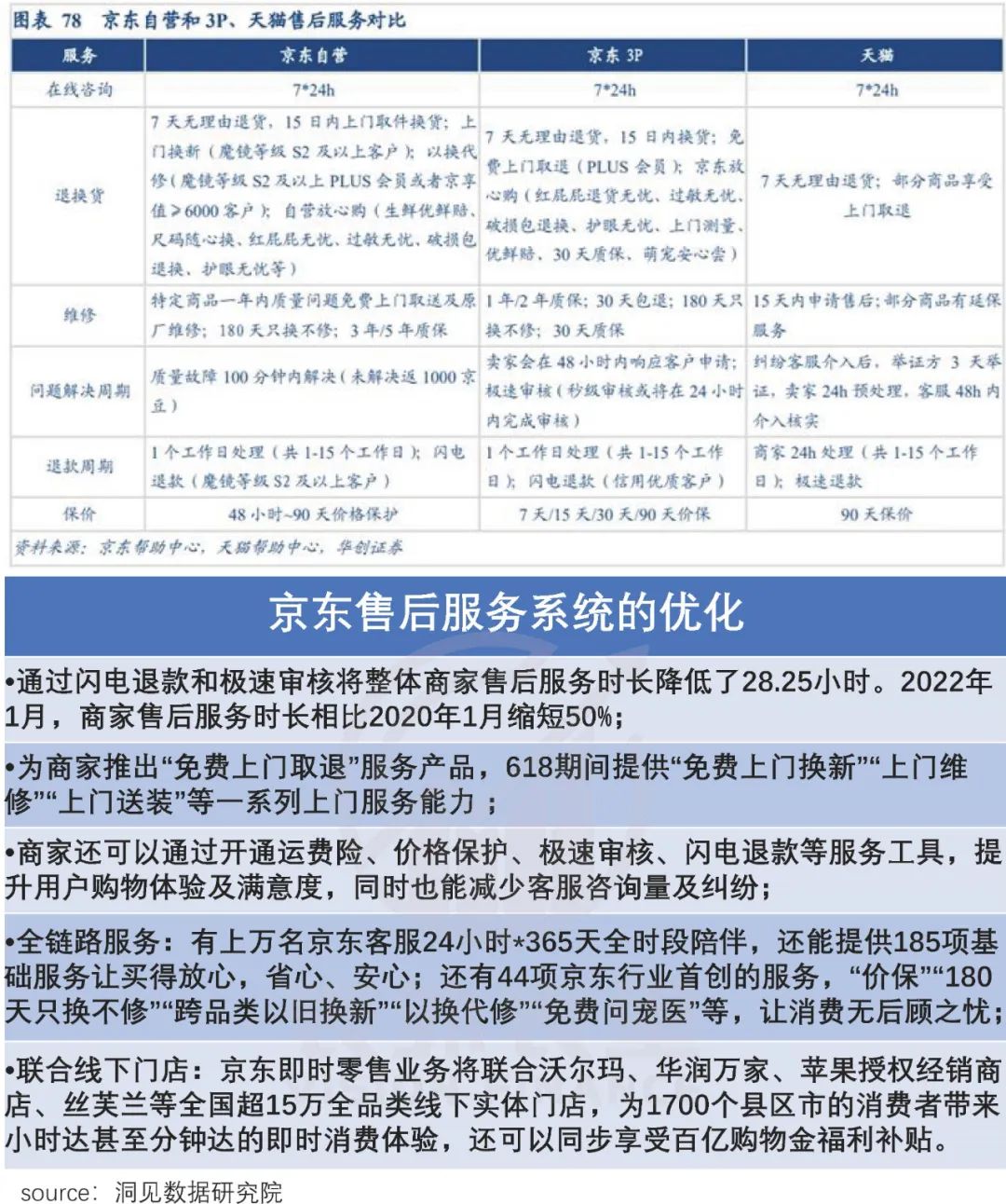

事实上,经历十几年发展,京东、天猫在各个环节,已经搭建了较为成熟的系统。

但今年以来,京东进一步对客服、售后、配送、价格保护等进行了全面升级,相比同行更为精细化。

多维度服务质量提升下,据京东2022Q2电话会议:用户消费频次、ARPU都呈现显著的提升;尤其是PLUS会员用户,在今年前7个月规模扩大了500万,总数已突破了3000万。

今年双十一,京东全链路服务投入同比增长超50%,全方位升级价保、上门换新、只换不修等服务产品。比如,以旧换新模式下,双十一订单金额是去年同期7倍,每10个家电订单就有2个享受以旧换新服务。

并且在这一块,各家也都在持续降低入驻费用,为商家减压。

今年以来,京东针对25个一级类目推出店铺质保金最高降低80%,平台使用费最高返还半年,已为商家节省超2亿元开店成本。

淘宝于去年8月推出新政策,8月1日至11月15日期间,开放平台商家可以申请临时支用保证金,最高额度可达50%。

从数据结果上看,京东大多数品类的平台使用费和保证金,相比天猫要更低一些。

如此变革下,2021Q4电话会议提到:京东第三方商家数量加速增长,Q4京东主站上第三方商家入驻数量超过前三个季度总和。

优化流量机制、增强自身背书能力,助力商家降低交易成本之外,各平台也瞄上了提高商家营销ROI。

一方面,平台线下开店成为风潮。京东Mall在原有带电品类基础上,拓展了家居日用、家装建材等产品;京东新百货在北京、成都等多个城市开设线下店。

淘宝ifashion买手店已有哈齿小姐等21个品牌入驻。

另一方面,探索同城零售、社区团购,将更多线下渠道引至线上,扩宽销售场景。

数据显示,同城零售加持下,今年618,伊利、金龙鱼等品牌京东全渠道业务成交额,同比增长5.6倍,且期间最快19分钟送达客户手中。

而此次双十一,京东小时购销售额同比增长80%,全国超过1800个县区市覆盖“小时达最快分钟达”服务。达达快送总配送单量突破1亿单,中小商家配送单量同比增长67%。

总的来看,通过革新买量模式、增强自身背书能力以及提升营销ROI,平台从本质上缓解了商家“流量成本”焦虑,也有了双十一改善消费者体验的底层支撑。

不过,整个交易链条中,买量困境只是开始,商家也同样在被履约成本所困扰。

竞相拔高行业标准,履约效率跟得上吗?

你可能注意到,以往双十一买东西,往往要等十几天才能收到货。而现在,早上下单、隔天收货成为常态。

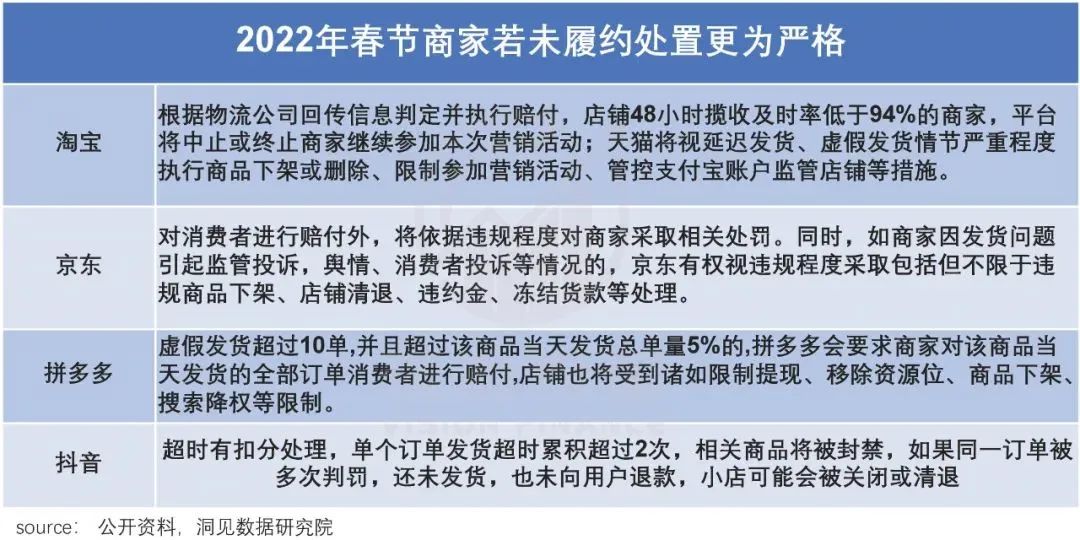

这背后反映的是大促物流的变革——履约要求变得越来越严。

近年来每每大促,电商平台以及快递公司,对规定时间内未揽件或发货的情况,动辄严厉处置。如今年春节,各平台纷纷开出商品强制下架、删除、限制参加活动等通告。

如此严厉的发货规则,倒逼商家配送成本上升。

比如,一位开服装店的店主称,因为压力太大,她不得不选择顺丰发货,“高额的快递费,再加上很多人不愿意等直接退货,一周至少亏了五万。”

甚至,不少商家为保障时效,选择异地仓储,进一步推高供应链成本——物流枢纽城市如上海、杭州等仓储租金,比三四线城市高出几倍。

也就是说,各平台为优化履约服务,竞相拔高行业标准。而原先分散的物流体系,以及不正规的第三方仓储,很难帮助商家真正“降本增效”。

与之相对,规模化的物流仓储体系成为变革方向。

去年的全球智慧物流峰会上,菜鸟CEO万霖表示:菜鸟将把核心资源全力投入在物流新赛道的开拓上,专注增量创新。

今年2月,拼多多上线“多多驿站”,短短半年间数万家店铺落成,数量一度超越丰巢。

京东也在2021Q4电话会议提到:京东物流正在把长期投入打造的一体化供应链物流服务能力,不断开拓外部市场空间。

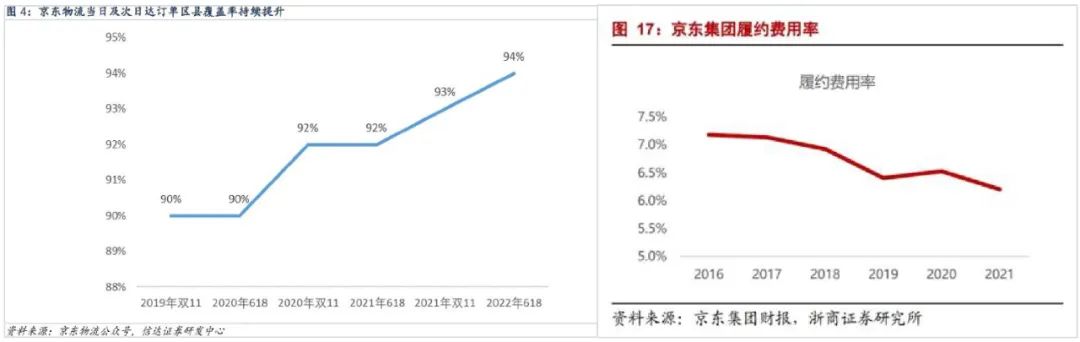

目前来看,起步最早的京东体系建设更完善——其分拣中心数量,是菜鸟的3倍;配送站是菜鸟的两倍多。

且随着京东当日达和次日达的区县覆盖率不断攀升,其履约费用率逐年下降,规模化效应凸显。

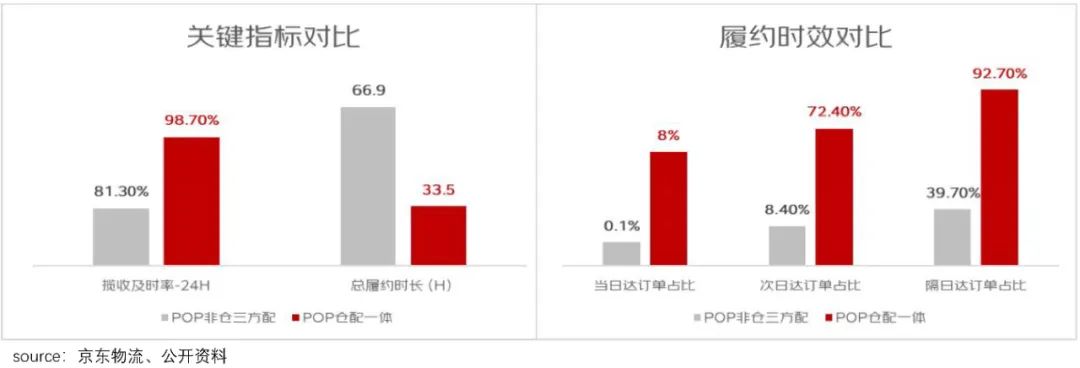

如此一来,接入京东仓配一体的第三方商家,揽收及时率提高至98.7%,总履约时长减半至33.5小时,履约时效提升。

同时,平台还能在配送成本上让利:新入驻商家使用商务仓前三个月,配送费*可享受五折优惠。

具体到商家层面,京东服饰鞋靴箱包负责人曾在采访中表示:很多入驻京东自营的品牌,此前只覆盖京东三个仓、五个仓,现下都提出希望能扩展到八个大仓。

今年双十一期间,京东电器借助物流体系优势,实现送货、验机、安装、调试一次完成。基于此,双十一电器“即送即装”服务成交额相比618增长超160%。

而今年以来,京东还在进一步收购外部物流公司——收购德邦快递、中国物流资产,增持达达集团,加密物流覆盖范围。

当然,除了物流体系建设,仓储端完善同样重要。

在仓储环节中,分拣一直占据成本的大头——传统模式中人工分拣作业时间约占整个转运中心作业时间的30%-40%,成本占到总成本40%。

但近两年,风向变了。

去年“双十一”高峰期,菜鸟联手圆通启用了超级机器人分拨中心,350台机器人昼夜作业,每天可分拣超50万个包裹。

同月,顺丰获批将建立全自动仓储分拣中心及配套设施项目,预计峰值处理量情况下,分拣效率可提升30%。

也就是说,行业整体在从人工分拣向自动化转向,降低成本提高效率。

但其实早在2014年,京东上海亚洲一号一期建成时,就是自动化设备将货物送到分拣员前面,仓库每天可处理超过10万个订单。

现在上海“亚洲一号”园区,自动化立体仓库、智能分拣系统等运营效率是传统仓库至少3倍以上,一些应用成熟的机器人,比如自动打包机的订单处理速度,是传统仓库的5倍以上。

通过自动化分拣建设,京东仓储物流成本持续降低,周转效率不断提升。

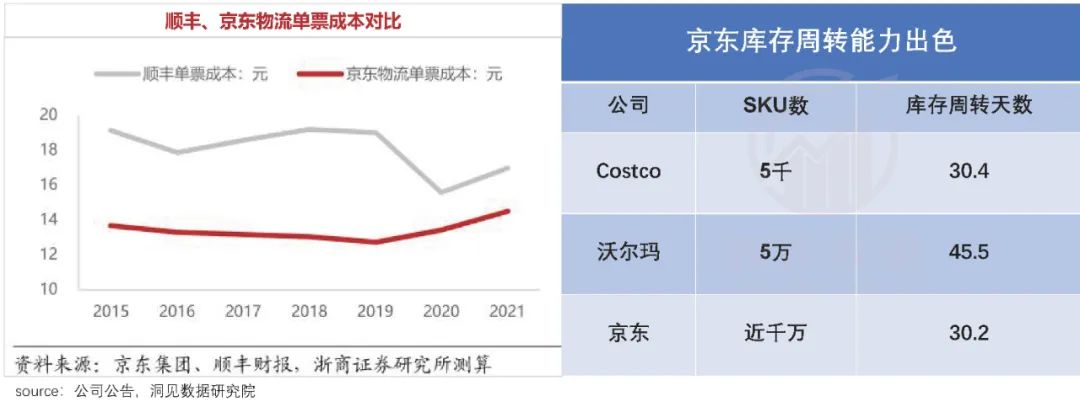

可以看到,京东物流单票成本,比顺丰更低。库存周期相比行业公认供应链能力极强的Costco和沃尔玛,也更低。

这传导到商家端,以安利为例,2018年全国所有成品导入京东的仓储物流体系后,到2020年上半年,物流费用节约10%以上,现货率提升至99.5%,库存周转天数降低40%以上。

而京东2021Q4电话会议提到:去年底到今年年初,我们在与合作伙伴的拜访和商务谈判中发现,很多合作伙伴在2022年对京东更加重视。

规模化仓储的意义不言而喻,各平台都持续扩大覆盖范围。

今年1月,拼多多建立*物流与供应链服务公司,经营范围包括仓储服务、供应链管理服务等。

京东2022Q2电话会议提到:京东物流继续稳健推进在全球范围内的物流基础设施布局。

甚至这次双11,也有体现。天猫开辟天猫优仓,且进行相应补贴,比如对应订单的仓内打包作业费不涨价、快递费不涨价。

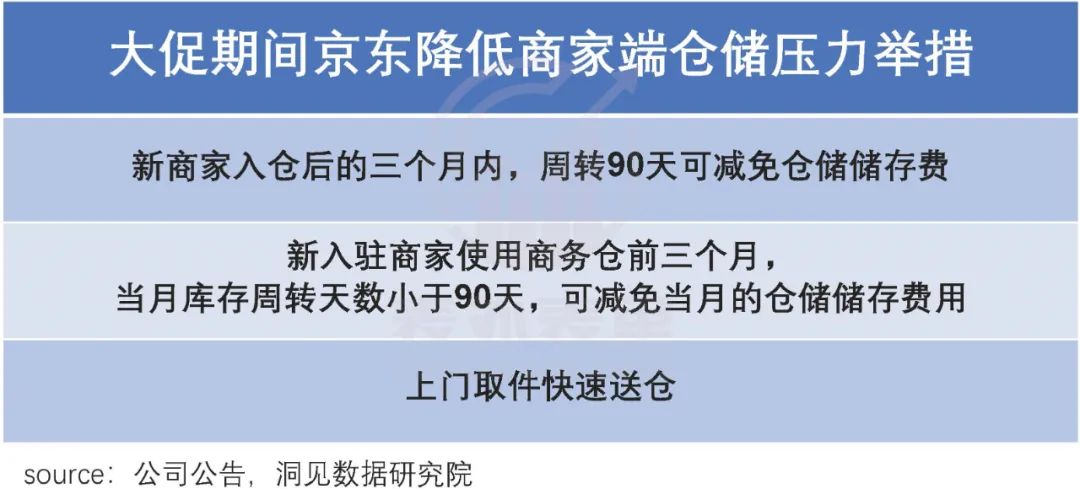

而京东则是每个大促节点,都针对各类型商家面临的仓储费用高、配送费用贵、送仓难痛点,出台专门举措,降低商家仓储压力。

总的来说,内卷使得商家经营成本水涨船高,粗狂经营模式也影响了消费者体验。各平台通过进一步降低信息和履约成本,让商家和消费者端重新轮动起来。

以京东来说,一方面,用户结构持续优化。据2022Q2电话会议:目前用户的整个频次,ARPU应该都是显著的提升。另一方面,3P商家数持续增长。

双边轮动下,其经营利润率有所改善,2022Q2达到七个季度以来最高水平。

在消费者眼中逐渐失去魅力的双十一,今年终于放弃满满套路,回归本质。

就分析来看,这不是疫情背景下,平台刺激消费的短期手段,而是电商赛道内,双边体验改善、经营模式进一步更迭的信号之一。

目前来看,在这一轮里,京东打破既有买量模式,进一步规模化物流仓储体系,解决商家端的困境相对力度更大。