近日,“支付宝已支持给微信好友转账”的话题引发网友热议,阅读量超过5.4亿人次。不少商家好奇,难道两大支付巨头要互通了?

实际上,这一功能仍属于支付宝向支付宝转账的范畴,只是增加了“通知”微信好友的步骤。对此,一部分网友表示这完全没有实际意义,但也有人认为,这释放了支付宝和微信即将互通的信号。支付宝和微信是两大主流线上支付方式,但在现实消费场景中,支付宝和微信之间的支付壁垒尚未打通,给商家和消费者都造成了很大的不便。那么,如果支付工具之间真正实现贯通和融合,会对商家带来怎样的影响?

互通之路,道阻且长

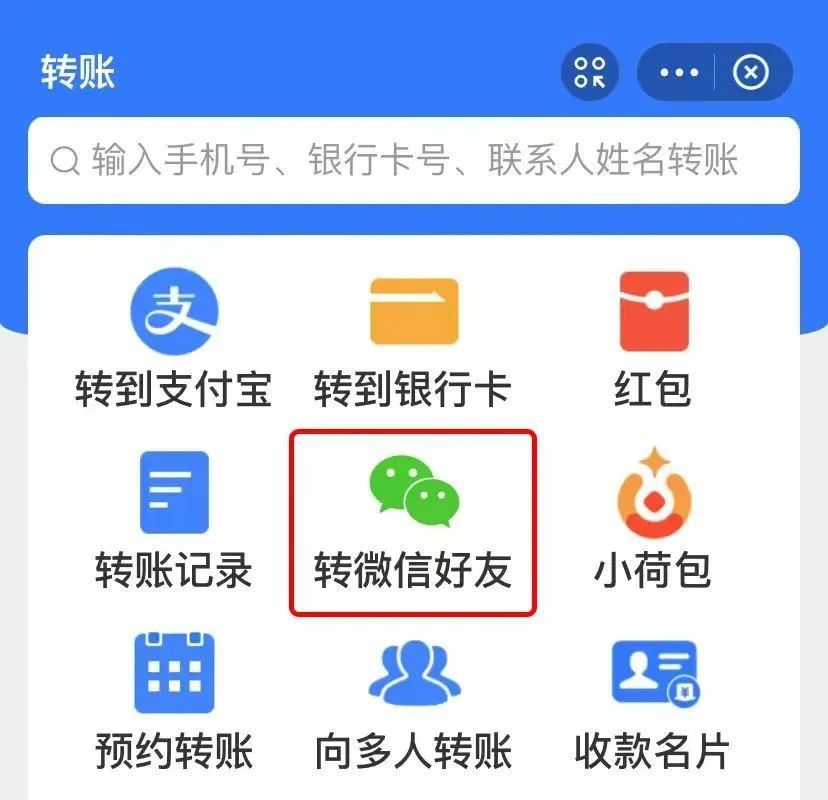

10月16日,有网友发现支付宝可以向微信好友“转账”,很快就在社交平台上点燃舆论。转账的具体操作是,付款人通过支付宝转账并生成二维码给微信好友,微信好友则通过扫描二维码跳转到支付宝中收款。单笔转账最高金额为2000元,不需要支付手续费。

与微信转账类似的是,若款项超过24小时仍未被领取,会自动退回原支付渠道。实际上,支付宝的这一功能只是增加了“通知”微信好友的步骤,不能算真正的互通。

一位淘宝商家向派代表示:“这项功能其实对电商行业来讲,并没有太大作用。它这个所谓的互通转账是需要双方已经是熟人、好友关系,才能完成的。像我们商户和买家之间的这种关系,根本用不上,也用不了这功能。”

近年来,网络上不乏希望微信、支付宝两大主流支付渠道互通的呼声,但互通的进展却十分缓慢。首要的原因,就在于支付互通牵涉到阿里、腾讯两大集团发展竞争的战略领域。对阿里、腾讯而言,支付是其商业生态里不可或缺的护城河之一。伴随着支付互通而来的,是不同场景下的收益分配之争,以及双方的商业生态如何融合共生,显然并非一桩易事。

同时,尽管我国政策鼓励支付平台开放支付接口,但根据《非金融机构支付服务管理办法》,支付宝和微信这类支付机构之间的货币资金转移应当委托银行业金融机构办理。这意味着,支付宝和微信并不具备绕过第三方银行和清算账户直接实现账户互通的权限。

除了账户互通之外,如何实现一码互通、支付工具跨场景使用,也十分重要。去年,微信、支付宝与银联云闪付达成合作,在“条码支付互认”和“开放互联网平台支付场景”两个维度上有效地深化了互联互通。目前,阿里旗下饿了么、优酷等应用也已接入微信支付,部分用户也可以在淘宝里使用微信支付。

虽然目前国内支付互通已有所进展,但与用户和商家的期盼相比,前面还是有很长的路要走。

互通之益,众所期盼

真正的支付互通若是实现,给商家带来的好处是立竿见影的。

与阿里系电商平台相辅相成的支付宝,不仅可以为消费者提供花呗“赊账”等成熟的金融支持,同时记账等功能也更加贴合商家经营管理的需求。

一位从淘宝转战到拼多多的商家认为:“之前做淘宝的时候就发现了,有一部分买家在淘宝下单都是为了用花呗。实际上同样的一件商品,其他平台还有更便宜的,只是没办法用花呗,如果支付系统可以全平台互通的话,买家的选择性就会多很多,像拼多多这种新兴的电商平台,客流量肯定还会更大。”

除此之外,多元的支付体系也使得商家不得不付出高昂的数据处理成本。“像我和我那些同行,很多平台都会同时做的,因为微信和支付宝不能互通,记账就变得很麻烦,有时候都不知道哪里对哪里错。”

支付的互通有助于实现不同支付渠道间的数据交互和集成,商家可以更快速、更结构化地收集、处理和分析交易数据,实现更开放、更便捷的数字化运营,从而对客群建立更深刻的洞察,并及时地优化业务运营策略。

同样,支付体系互通也能让消费者可以有更加便捷的体验。网上就有消费者表示,“我的钱一般都放在微信里,支付宝经常会没钱,想在淘宝买东西就得先提现到银行卡里才能下单,中间还会扣掉不少手续费。之前为了省手续费,就经常麻烦朋友帮忙换一下,后来好几次嫌麻烦就直接懒得买了。”

不少网友也表示,自己同样遇到过这种情况,当支付互通真正来临的那一天,这些问题就迎刃而解了。

另外除了线上商户,线下零售业、服务业商家现在同样也依赖于互联网支付体系。其中,很大一部分商家是小微企业甚至个体户。在支付效率层面,这类商家最基础的诉求无非是方便、快捷、准确;而在效果层面,他们则希望支付工具能够对经营管理有所助益。

在过去,背靠腾讯的微信支付,和背靠阿里的支付宝是支付的两大巨头,并形成两强争霸的局面,因此拥有强大的话语权。对此,曾有便利店商家向派代反映:“微信商户支付因不明原因被强制封停,平台太过强势,小商家没有话语权,申诉基本无效,目前还没有给我们有效的解决办法,*的办法就是转为支付宝通道。”

而支付互通使得去中心化的开放平台成为可能,随着支付壁垒被打通,互联网平台必然更加开放,更多的资源和服务可以得到有效激活和整合,对社会的普惠性也将得到加强。

微信支付和支付宝支付目前已经具备明显的外部性和公共品特征,不可能完全受限于某一企业的发展战略,开放互通才是未来发展的必然趋势。

打造互通未来

支付宝和微信互通的难题,离不开政策扶持和长期的平台共建,并非仅靠引入第三方银行就可以迎刃而解。

秉承着“让用户畅通安全使用互联网”的愿景,中国人民银行正在着手推进数字人民币试点工作,这将有助于统筹、整合全国支付市场,实现数字人民币体系与传统电子支付工具的互联互通。同时,监管部门应当与时俱进地完善相关法律法规和行业配套政策,为支付体系进一步互通打下基础。

制度性的顽疾需要制度性的良药,而平台之间和谐共生则离不开规则和秩序。针对支付互通后不同场景下的收益分配问题,阿里和腾讯应当主动寻求对话和合作,引导互联网商业生态有机互动和融合,并建立一套公平合理的规则,从源头上解决矛盾。

2021年,阿里集团相关负责人曾在采访中提到:“分享、连接和开放是健康数字生态的基础,我们会继续与其他平台一起面向未来,相向而行。”零壹研究院院长于百程也认为,支付宝和微信互通涉及不同平台之间技术、用户、业务等各方面的互通。

另外,支付渠道互通,有助于倒逼互联网企业将竞争壁垒从支付环节拓展到其他环节,提升核心竞争力和综合实力,为商家和消费者创造更多价值。长期来看,支付互通将成为产业互联网行业实现新增长的动力和契机。

此次支付宝的新功能,释放着互联网支付进一步互通的信号。而支付宝和微信之间何时互通、怎么互通、有多互通等一系列问题,势必还需要更多探索。在当下,相关部门和各互联网平台必须勇于承担责任,积极顺应趋势,让互联互通和共生共赢成为现实。