还有多少人记得猪八戒网这个名字?

10月14日,猪八戒股份有限公司(下称“猪八戒网”)向港交所递交招股书。这不是它*次传出上市消息,2015年猪八戒网曾计划海外上市,一路融资。2019年,又计划冲刺A股。都没有下文后,如今,猪八戒网瞄准了港股市场。

猪八戒网成立于2006年,和优酷网、新浪微博基本诞生于同一时期。作为一家综合型定制化企业服务平台,猪八戒网也曾是国内最早的一批独角兽企业之一。

猪八戒网最初做的事情,简单来说就是“人的买卖”。21世纪初,有一群人叫做“威客”,指的是从事设计、程序开发等灵活性工作的人,猪八戒网“买卖”的人就是他们。雇主在平台上发布需求,附上悬赏金,服务商及个人与雇主完成交易,猪八戒网扮演的是中间牵线搭桥的角色。后来,猪八戒网又在自营的企业服务品牌上发力,给企业办理商标注册、报税记账等。

猪八戒网创始人朱明跃曾是《重庆晚报》的时政记者,联合创始人刘川郁也是资深媒体人。其成立16年来,除了为中小型企业提供服务之外,一部分收益还来自于政府及企事业单位,有业内人士分析,这或许与创始人的过往经历有关。

从招股书的数据来看,猪八戒网成立16年仍然处于亏损状态,它还活着,但始终不温不火。此外,作为电商平台和提供企业服务的公司,其模式究竟能否适应当下的环境,能否持续创造价值,都是外界想要让它回答的问题。

如今,灵活就业的东风再次吹来,老去的猪八戒网,这一次能在资本市场上站稳吗?

还在亏损,猪八戒网靠什么活着?

16年来一直亏损,但一直坚持到今天。堪称互联网领域“活化石”的猪八戒网到底在做什么?招股书里或许能找到一些答案。

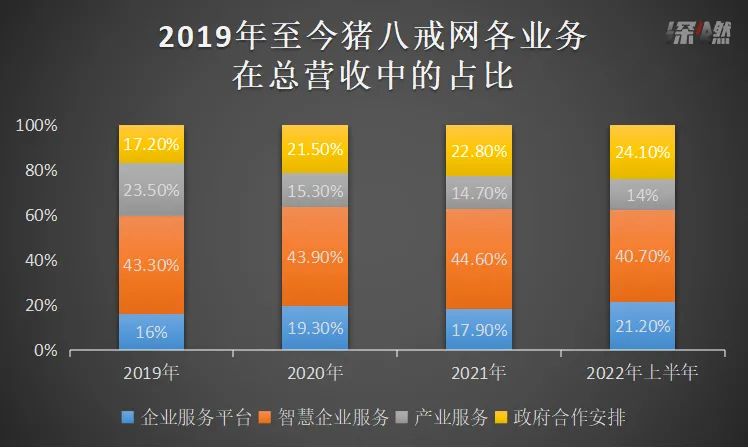

企业服务平台、智慧企业服务、产业服务和政府区域企业服务生态促进合作是猪八戒网的四块业务。

制图 / 深燃

通俗地讲,企业服务平台业务就是猪八戒网负责展示信息,雇主和服务商可以在平台上交易,成交之后平台收取一定佣金。这部分属于猪八戒网的基础服务,也是门槛*的一项服务,但能为猪八戒网带来注册用户,这些用户也组成了猪八戒网庞大的信息网络。从交易量来看,2019年-2021年,成交客户数为23.21万、25.99万和33.07万,GMV也一样每年都有微涨。

招股书中对这一项业务进行了拆分,匹配服务、会员服务、广告服务和工具及SaaS订阅服务是主要的收入来源。匹配服务,就是“你招工、我找工”,猪八戒网在其中牵线并收取佣金。

佣金、会员费、广告费、增值服务和订阅费是猪八戒网在企业服务平台这项业务中的获利来源。虽然来源多样,但据招股书显示,真正支撑起猪八戒网营收大头的业务还是智慧企业服务。从业务占比上看,2019年-2021年,智慧企业服务几乎撑起了猪八戒网近半的营收,企业服务平台的营收占比不到20%。

都是为企业提供服务,智慧企业服务和企业服务平台的不同之处在于,前者是猪八戒网自营,涉及工商财税、知识产权、科技咨询服务,后者则是由雇主和服务商自由交易。

另外两项业务产业服务和政府区域企业服务生态促进合作,则是面向政府及中大型企业客户,包括创业创新园区服务、产业解决方案服务等。这两部分在营收中的占比相对较小。

总的来说,猪八戒网主要靠给企业提供的自营服务产品赚钱,其中最吸金的是智慧知识产权服务,也就是注册商标等。而作为信息服务平台,猪八戒网也很依赖佣金收入。

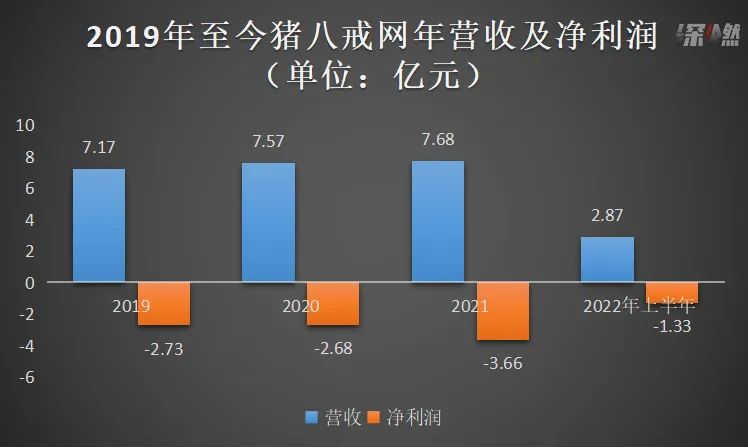

2019年至2021年,猪八戒网的年营收分别为7.17亿元、7.57亿元、7.68亿元,每年都有小额涨幅,但始终没有爆发式增长。2019年到2021年以及2022年上半年,猪八戒网期内亏损分别为2.73亿元、2.68亿元、3.66亿元和1.33亿元,三年亏损总额甚至超过了它一年的营收。

制图 / 深燃

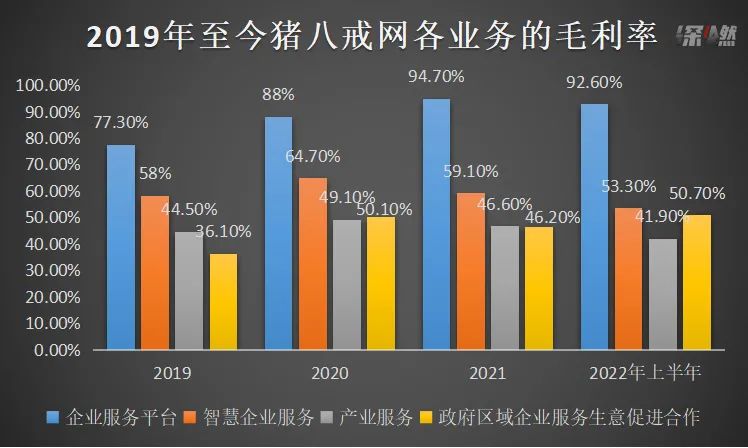

不过,猪八戒网做的却是一个高毛利的生意。过去的三年来,其毛利率分别为54.2%、63.7%和60.7%,2022年上半年毛利率为59.4%。其中,毛利率最高的是企业服务平台业务,2019年和2020年分别为77.3%和88%,2021年飙升至94.7%。这一业务,猪八戒网只需要提供一个平台,剩下的都靠雇主和服务商自主决定,成本相对较低,再加上用户基数尚可,获得较高的毛利率也并不奇怪。

制图 / 深燃

从四大业务和主要客户群来看,猪八戒网的特征就是“小而轻”的生意和“大而重”的生意之间的平衡。给雇主和服务商牵线,以及提供自营的企业服务方案,这些都是为预算不多、经验较少的中小型企业提供的,匹配服务的客单价稳定在一两万元左右,也能看出这部分生意规模较大,但总体还是小本小利。而另外两种涉及产业园区及政府客户的业务,大多是走合同价格,服务时间比较长,虽然在营收中占比较少,但每个项目的体量比较大。

招股书中对亏损的解释是,过往在服务及产品方面产生了大额销售、行政及研发开支。从具体数据来看,今年上半年,猪八戒网销售营销开支为1.33亿元,行政开支1亿元,研发开支4444万元,占总收入的96.9%。过去三年,这项数据也不曾低于60%。

轻生意,用来铺开猪八戒这张网,积累起基础用户。重生意,用来创造更高收益,扩大自己的社会声量。这种业务基因很难让猪八戒网在哪一端出现爆发增长或惊人的营收,这也注定了猪八戒网乏善可陈的业绩表现。

屡次转型,猪八戒网的16年

猪八戒网创立于2006年,同年诞生的还有优酷网,新浪微博、美团、爱奇艺、B站等互联网公司都在其之后面世。成立了16年的猪八戒网,无疑是一家老牌互联网公司,但和同期兄弟们相比,诞生于互联网“黄金时代”的猪八戒网,命运似乎更坎坷一些。

创立之初,猪八戒网的角色就是雇主和服务商之间的桥梁。雇主可以在网站上挂出需求并附上悬赏金,服务商或个人与其完成交易之后,猪八戒网抽取佣金。彼时,在猪八戒网上成交的交易类型大多是设计、翻译、程序开发等等,这类工作都比较灵活,工作地点也不受限制,比较适合走灵活短工的路线,猪八戒网正好可以为雇佣双方提供必要的接洽。从事这类工作的人,在当年也有一个共同的名字“威客”,除了猪八戒网,当时起名为“XX威客网”的平台也有不少。

2014年,猪八戒网经历了一次重要转型,从提供信息发展到提供服务,从媒介角色发展到服务角色。那几年,“八戒知识产权”“八戒财税”“天蓬云账”等产品上线,负责给企业提供各种基础建设服务。创立之初,以及这次转型,也正好对应了猪八戒网的两大重要业务,后来的近十年间,持续为猪八戒网始提供着收入。

自营服务建立起来之后,猪八戒网旗下产品也经历了几次扩充和调整。2015年初,猪八戒网旗下提供知识产权服务的品牌名为“猪标局”,年底便和外部公司“快智慧”合并成为“八戒知识产权”。覆盖多个企业服务领域之后,2021年猪八戒网还瞄准了招聘赛道,推出“八戒招聘”,同年也推出了“筋斗云”,表示要为企业建立专属服务数字化经营平台。

触角伸向更多领域的同时,猪八戒网也有一个不可不提的业务已经倒下。作为提供人才交易的平台,猪八戒网做培训,和做招聘一样应该是水到渠成的。2017年,重庆八戒教育科技有限公司(八戒教育)成立,这也是猪八戒网转型之后诞生比较早的一项板块。2020年,猪八戒股份有限公司设立民办学校重庆两江新区八戒职业培训学校,由八戒教育持有。

然而,八戒教育最后被转让给了母公司八戒实业(重庆猪八戒实业有限公司),完全从猪八戒股份有限公司中剥离。招股书中虽未说明直接原因,但从披露的八戒教育过去三年的营收来看,2020年八戒教育的营收为0,且“并无向本集团作出重大财务贡献。”

除了业务,调整的还有佣金制度。创立之初,猪八戒网一直在收取佣金。2014年转型之后,猪八戒网在2015年完成了26亿元的融资后,宣布取消20%的交易佣金。短短两年后,2017年猪八戒网又重新开始收取佣金。猪八戒网客服告诉深燃,佣金是在交易结束后向服务商收取的,比例从7%-20%不等,具体的抽佣比率要结合该笔订单的情况而定。举个例子,假如某笔交易的价格是100元,若佣金比例为10%,服务商最后则收到90元。雇主无需支付额外费用,只需结清100元。

每一次调整佣金,都没少受到用户的抱怨。取消佣金,适逢猪八戒网从一个单纯的信息平台转型开始做自营的企业服务产品,而且刚刚收获融资。不收佣金之后,无门槛的交易模式给猪八戒网带来迅猛的增长,但同时刷单等乱象也暴露出来。而恢复佣金制度后,也有用户表达疑惑,“是不是钱烧完了?”

除了历次业务调整,猪八戒网的上市之路也不乏变数。据报道,2011年前后,猪八戒网开始谋划海外上市,搭建VIE架构、引入融资。2015年,猪八戒网又取消了上市计划、拆除了VIE架构。2019年7月,猪八戒网向中国证券监督管理委员会重庆监管局提交上市辅导备案。经历重重变数之后,最终猪八戒网选择了港股。

猪八戒网,还要继续“取经”

经历了16年的摸爬滚打,猪八戒网盈利仍然困难,用户口碑良莠不齐。回到根本,猪八戒网到底怎么了?

我们先从它最基本的业务架构来看。

营收占比最高的智慧企业服务业务,也是2014年猪八戒网开始转型之后发力的方向。招股书中显示,这一部分包含了三块细分业务,即智慧工商财税服务、智慧知识产权服务和智慧科技咨询服务,也就是帮企业报税记账、帮企业注册商标和为企业提供咨询服务等等。而这一部分服务并不具备技术壁垒,工商业务也因依赖地域而很难规模性地扩张。另外,这一领域竞品也不少,有顶呱呱、慧算账等平台,也有各类地方性报税记账公司。

再看占比第二的企业服务平台业务,综合雇主和服务商两端对于猪八戒网的评价,雇主抱怨服务商不靠谱,糊弄、抄袭等情况时有发生,一些服务商也有过被雇主提前关闭需求、拖欠费用等遭遇。猪八戒网作为一个平台,可以改进的地方还有很多。

一位雇主王军向深燃讲述,今年5月,他在猪八戒网上发布了一个游戏插件开发的需求,“悬赏金”是1.5万元。由于没有经验,他从竞标的几家服务商里面选择了一个成交量比较高的公司。王军说,这1.5万需要先充值进去,由平台托管,和服务商之间的金钱往来都走平台。

但是,王军遇到的服务商添加他的微信之后,要求王军先给他打9000元,服务商解释说他们接了单就要收这笔钱。过了一段时间,对方做出了几张图片,又要求王军支付4500元。这两笔钱都走的平台,从托管资金里扣。这期间,服务商先后以成都疫情、限电等原因推迟交稿,“中间还找我要了一笔‘服务器’的费用,我用微信转账给他了3000元。”

最后,王军得到的只是几张和前期需求完全不符的图片,服务商后来也将其拉黑。“猪八戒网客服告诉我,一切要以我们双方的合同为准,如果对方交稿了也没办法。”平台只给他退了托管资金里剩下的1500元。

王军表示,“我如果是从淘宝招这个工,在确认收货前,这笔钱肯定不会出问题。”另外,“事后我在这个服务商的评论区看到很多条差评,他们遇到的情况跟我几乎一模一样。”他认为,猪八戒网作为提供招工找工的信息服务平台,面对反复收到差评的服务商,仍然让其正常交易,是不作为的一种表现。

也有服务商讲述,自己经常遇到投标了也支付了投标费用,但雇主关闭需求后,平台不给退投标费用的情况。“还有雇主选标长达一年都没有完成。”猪八戒网连接的这两端,服务商和雇主都不乏怨气。

如此来看,两大项营收来源,都有经不起推敲的地方。

再看其服务的用户。

招股书中说,猪八戒网的主要客户为各行业的中小企业,其具有规模较小及零散化的属性。这类企业抗风险能力不高,招股书中也提到,由于疫情的冲击,客户的付费能力和付费意愿降低。

另外,作为平台,雇主和服务商在平台完成双选之后,假如雇主和服务商彼此都比较满意,未来的合作完全可以私下继续进行。这样一来,猪八戒网在其中扮演的媒介角色,价值空间并不大。

“威客”这个词已经成为时代的眼泪,但目前从事这类工作,选择灵活短工的人并不少。灵活就业的风潮再一次袭来,猪八戒网苦熬16年,其积极意义不可否认。然而,今时不同往日,综合性、大而全是其从一众威客网中活下来的武器,但如今,其几个细分业务,都面临着垂直领域的强劲对手。

此外,猪八戒网还面临着股权层面的问题。招股书中说,对该公司持股15.51%的第三大股东博恩集团一直涉及若干纠纷及诉讼,其所持股份被相关法院出具冻结令予以冻结。今年3月,朱明跃持有的八戒实业2000万股权也曾被冻结,6月30日猪八戒公司方面表示上述冻结已经解除。

人才供需、企业服务是一个社会逃不开的命题,从这一点来看,猪八戒网的赛道选得还算稳定。但是,经过了业务转型之后,猪八戒网的护城河并不明显。16岁的猪八戒,或许还要继续取经。

*应受访者要求,王军为化名。