关于食品添加剂的大讨论再次袭来,这一次的舆论焦点是酱油行业,漩涡中心是酱油龙头海天味业(603288.SH)。

近日,有网友和自媒体称,海天酱油在国内和国外销售的产品配料表不一样,国内销售的酱油产品含有添加剂,而国外销售的产品则不含添加剂。一时间,海天味业陷入酱油添加剂“双标”争议。9月30日和10月4日,海天味业两度发布声明否认“双标”,中国调味品协会、中国食品工业协会也双双下场回应,但质疑声仍甚嚣尘上。

钛媒体APP注意到, 随着事件的发酵,大众又一次将目光聚焦于食品添加剂,与之“对立”的零添加酱油更是得到前所未有的关注。但事实上,在酱油行业内外交困倒逼下,海天味业们的“零添加”战事早已打响,而层出不穷的酱油概念和产品,是酱油企业激烈竞争的必然产物。且有分析人士认为,酱油行业的零添加之战或将愈演愈烈。

01

零添加尚无统一标准

近年来,随着国人健康意识的觉醒,对食品添加剂“谈虎色变”,妖魔化食品添加剂的言论和视频则不时出现,挑动大众的神经。而根据我国《食品安全法》,食品添加剂指为改善食品品质和色、香、味以及为防腐、保鲜和加工工艺的需要而加入食品中的人工合成或者天然物质,包括营养强化剂。包括海天味业、千禾味业(603027.SH)、加加食品(002650.SZ)、中炬高新(600872.SH)等A股上市公司在内的诸多国内酱油企业均既有使用食品添加剂的酱油,也有不添加食品添加剂和味精的酱油。

(来源:中国食品工业协会10月6日发布的《关于“酱油风波”需要澄清的几个问题》)

钛媒体APP注意到,海天味业旗下包括“味极鲜”酱油、“金标生抽”、老抽王(酿造酱油),千禾味业旗下“一品鲜”特级生抽、“味极鲜”特级生抽、“特鲜”生抽酱油等在内的多款产品使用的添加剂均包括了谷氨酸钠、5'-呈味核苷酸二钠、5'-肌苷酸二钠、三氯蔗糖和苯甲酸钠;而加加食品的“味极鲜”酱油、“金标生抽”还添加了山梨酸钾;中炬高新的厨邦“特级鲜”生抽、“味极鲜”特级酿造酱油等添加了山梨酸钾、焦糖色、甘草酸三甲、蔗糖素等。

根据《食品安全国家标准食品添加剂使用标准》,谷氨酸钠、5'-呈味核苷酸二钠、5'-肌苷酸二钠为增味剂,三氯蔗糖、甘草酸三钾、蔗糖素为甜味剂,苯甲酸钠为防腐剂,山梨酸钾为防腐剂、抗氧化剂,焦糖色为着色剂。

而站在添加食品添加剂的酱油对面的是零添加酱油,实际上标准不一。

“零添加其实没有统一的标准,是由各家企业自己定义的。”有主营酱油的调味品企业高管向钛媒体APP表示,其理解的零添加就是字面意思,是天然酿造,不添加任何食品添加剂的酱油。

钛媒体APP对比也发现,各家企业对“零添加”的定义并不一致。以千禾味业零添加酱油180天为例,其配料表只有水、非转基因黄豆、小麦、食用盐(不加碘)、白砂糖,零添加的定义为“不添加味精、色素、防腐剂,尊崇原味,在生产过程中0%添加味精(谷氨酸钠)、焦糖色、苯甲酸钠、山梨酸钾、呈味核苷酸二钠、三氯蔗糖、安赛蜜。

海天零添加酱油0金标生抽的配料表则包括:水、非转基因大豆、食用盐(未加碘)、小麦、白砂糖、酵母提取物,对零添加的定义为“阳光晾晒·真正0%添加防腐剂(苯甲酸钠、山梨酸钾)、甜味剂(三氯蔗糖、安赛蜜)、味精、脱脂大豆”。厨邦零添加纯酿酱油配料表与海天零添加酱油0金标生抽如出一辙,其对零添加的定义则为”0%添加味精、焦糖色(普通法)、苯甲酸钠、山梨酸钾。

加加食品此前在互动平台曾明确回复投资者称,“公司有推出零添加系列产品,零添加是指 0%添加白砂糖、0%添加转基因脱脂大豆、0%添加防腐剂、0%添加食用香精。”

虽然零添加没有统一标准,但零添加酱油的价格却普遍高于普通酱油。

钛媒体APP以各企业天猫旗舰店当前售价来看,千禾春曲原酿1L单价14.14元,而千禾头道原香零添加酱油180天、280天、380天500ML的单价分别为17.3元、16.73元、27.3元;海天金标生抽500ML单价14.9元、优惠后11.9元,海天零添加酱油味极鲜750ML单瓶售价18.80元、优惠后16.92元;厨邦特级鲜生抽410ML单价10.9元,厨邦金品生抽410ML单价9元,而厨邦零添加纯酿酱油500ML折扣后单价还需要15.1元;李锦记金标生抽500ML单价8.9元,而李锦记零添加醇味鲜特级酱油500ML单价16.5元。

价格偏高源于成本的增加。上述调味品企业高管向钛媒体APP坦言,“零添加的成本主要在时间成本,比较典型的是零添加酱油生产酿造时间很长,导致企业的固定资产周转率偏低。”

对比而言,2019年-2021年、2022H1,以零添加产品为主的千禾味业,其固定资产周转率分别为2.45次、2.23次、2.31次和1.16次,而海天味业则为5.50次、6.19次、6.64次和3.45次。

至于添加食品添加剂生产的酱油优劣,海天味业在声明中表示:“食品添加剂广泛应用于世界各国的食品制造中,世界各国的正规食品企业都会依据法规标准和产品特性,合法合规使用食品添加剂,并且按规定标识清楚。简单认为国外产品的食品添加剂少,或者认为有添加剂的产品不好,都是误解。”其还称,海天产品的内控标准要求大多都高于甚至远高于国家标准,同一品质的产品,国内国际的内控标准都一致。

中国食品工业协会也在《关于“酱油风波”需要澄清的几个问题》中强调:“我国现行的食品安全国家标准《GB2760食品与添加剂使用标准》中规定的食品添加剂适用范围和限量值,都是经过科学研究及风险评估被证明安全可靠的,企业按照标准规定生产的产品,不会对消费者身体健康造成危害。”

02

零添加江湖战况激烈

零添加背后是波谲云诡的商业竞争。

根据中国食品工业协会的声明所载,酱油起源于中国,距今1800年前的《齐民要术》中记载了“酱清、豆酱清、酱汁、清酱”制作,我国食用酱油的历史非常悠久。而如今国内酱油行业的格局形成还得追溯至上世纪80年代。

1955年,佛山25家古酱园合并成立一个地方酱油厂,此乃海天酱油厂前身。但在传统酿造工艺下,产能天花板一直未能解决。转机始于庞康的到来,1982年庞康来到海天酱油厂,担任基层技术员,此后其一路做到了海天味业的董事长兼总裁。其通过引进国外生产线扩张产能,同时狂打广告和渠道扩张,将有着300多年历史的“佛山酱园”发展成为全国市占率遥遥*的酱油生产企业海天味业。

1989年,广东美味鲜调味食品公司(以下简称“美味鲜”)成立,其前身为有着100多年历史的“香山酱园”。1999年,美味鲜被中炬高新收购,2005年注册“厨邦”商标,2015年开始宝能参与中炬高新举牌定增并用4年的时间让姚振华成为后者的实控人。30多年的时间,美味鲜几经易主,但也在中国酱油行业占据了一席之地。

美味鲜成立后三年,港资企业李锦记乘着改革开放东风,开始进入中国大陆,其用30年时间,逐步发展成为国人厨房里常用的酱油品牌。

世纪之交前后,也是属于杨振的时代。1996年,湖南34岁的语文老师杨振在香港注册加加酱油公司,以“一瓶当两瓶用”的独特方式崛起,并于2012年上市,成为当时的“中国酱油*股”。

除了海天领衔的一超多强外,各地都有区域酱油品牌,行业格局已然形成。而新入者要在已经比较稳固的市场中分出蛋糕,只能另辟蹊径,千禾味业即以“零添加”闯出一条路。

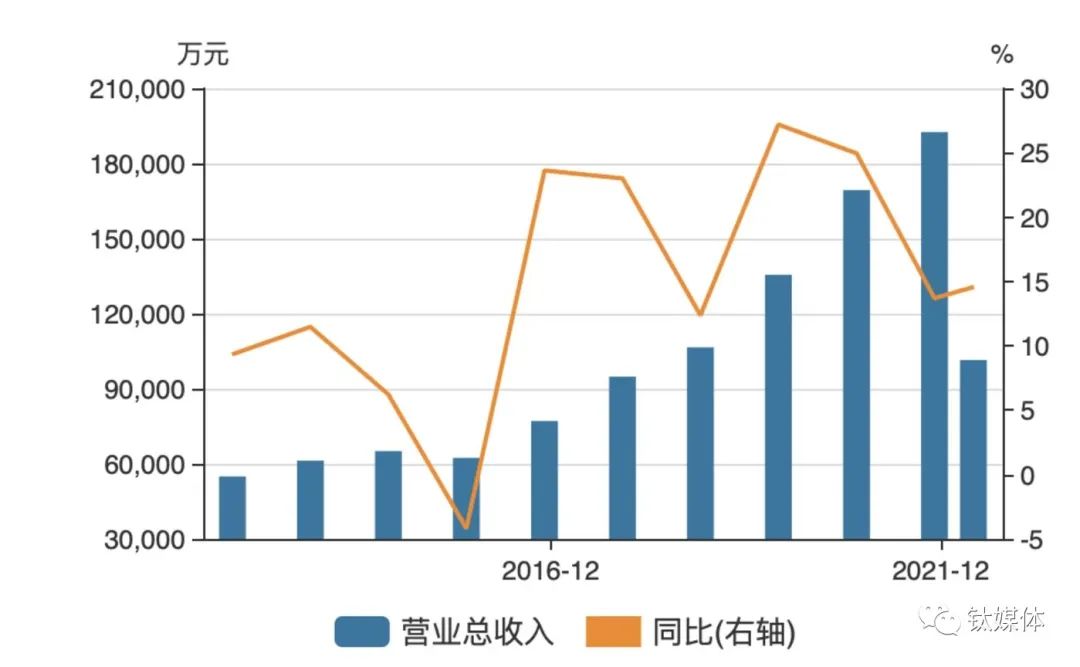

千禾味业前身恒泰实业成立于1996年,彼时主营调味品添加剂焦糖色。但随着生抽及鲜味酱油的迅速发展,老抽占比下降,焦糖色市场容量随之下降。2001年前后,千禾味业决定向下游酱油等调味品发展,面对海天、厨邦等强势对手,千禾味业于2008年首推“零添加”酱油,与海天等形成差异化竞争。2012年,公司改制为股份制,并直接更名为“千禾味业”,形成了以“千禾”系列酱油、食醋、料酒、复合调理汁等调味品为一体的企业;2014年千禾发展开始集中发展以零添加酱油为代表的调味品,2016年登陆A股。到如今,一提起零添加酱油,不少人*反应是千禾味业。

根据互动平台回复,目前,千禾零添加调味品收入已占公司调味品营收的50%以上。随着零添加产品收入的不断增长,千禾味业上市后收入连年递增,从2016年7.71亿元增加至2021年的19.25亿元,5年时间翻了2.5倍;2022H1,实现营收10.15亿元,同比增长14.56%。归母净利润也从2016年的刚过亿元成长至2021年的2.21亿元;2022H1归母净利润1.19亿元,同比增长80.56%。

(千禾味业营收变动趋势,来源:wind)

当然,面对千禾味业的来势汹汹,老牌酱油企业不会坐视不理。海天味业早在10年前也重磅推出零添加酱油产品,意图围剿千禾;李锦记也在几年前布局零添加产品。

加加和厨邦的反应则慢得多。公开资料显示,加加食品在上市十年首亏、问题缠身后才于今年4月推出1升装的零添加特级味极鲜。公司实控人、名誉董事长杨振在日前召开的“大破大立,构建供应链体系”的专题会议上明确提出,加加食品需要围绕三个方面立下决心,首当其冲的即是“一鼓作气,坚定执行零添加系列、减盐系列产品的战略规划”,足见公司对零添加寄予的厚望。

无独有偶,同在今年4月,中炬高新厨邦美味鲜推出了小蛮腰系列高端新品——厨邦零添加原汁黑豆特级生抽、零添加原汁特级生抽。公司在接待调研时表示,“推出零添加新品,从战略上看是产品的卡位问题,弥补高端产品的缺失问题。”事实上,不只零添加,近几年,随着消费升级,越来越多的酱油企业推出新概念,诸如减盐、提鲜、有机、儿童酱油等等。

典型的如加加食品,其于2018年开始重点进行减盐酿造工艺研究并于2019年正式推出“减盐”概念和产品,如今将减盐作为公司卷土重来的“王牌”。而紧随其后,海天味业推出淡盐生抽,李锦记、厨邦也纷纷推出更高端健康的低盐酱油产品,如李锦记薄盐生抽、薄盐醇味鲜,厨邦淡盐酱油等,“淡盐”领域同样厮杀激烈。

03

行业内外交困

零添加、淡盐等概念层出不穷背后,其实是酱油行业天花板隐现。

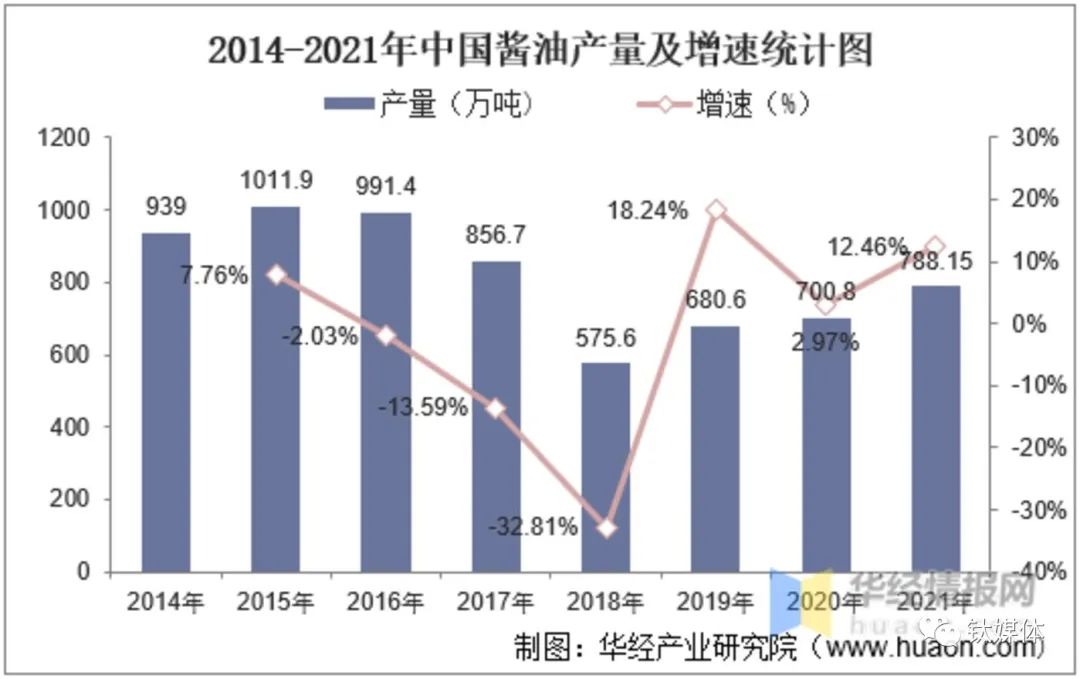

数据显示,从2014年到2020年,我国调味品市场规模从2595亿元增至3950亿元,年均增长率仅为7.25%。其中,酱油产量明显下滑。根据国家统计局数据,中国酱油产量从2016年开始连续3年下滑,产量从2015年的1011.9万吨到2018年的575.6万吨,几乎腰斩;2019年开始产量缓慢爬升,但2021年仍只有788.15万吨。同时,国内人均酱油需求量从2015年的7.28千克降至2020年的4.86千克。

(中国酱油产量及增速,来源:华经产业研究院)

平安证券研报也指出,2016年以来,国内酱油行业零售额增速均低于10%。

针对酱油行业增长放缓乃至下滑的趋势,长期跟踪调味品行业的某券商分析师告诉钛媒体APP:“一方面,随着酱油渗透率提高乃至饱和,行业的增量已经很难有快的增长;另一方面,随着人们对健康饮食的重视,对酱油的需求从吃少、吃精到吃好迭代,需求下降,落后产能也遭淘汰;另外,复合调味品的产生也会在C端替代部分酱油用量。”

到新冠疫情爆发后,酱油行业的日子更加不好过。“疫情之下,消费疲软,餐饮渠道遭遇重创,社区团购野蛮生长,叠加原材料大豆、小麦、包材、物流等成本上升,酱油企业整体疲软。”上述行业分析师向钛媒体APP表示,去年四季度调味品企业纷纷提价以平滑成本。

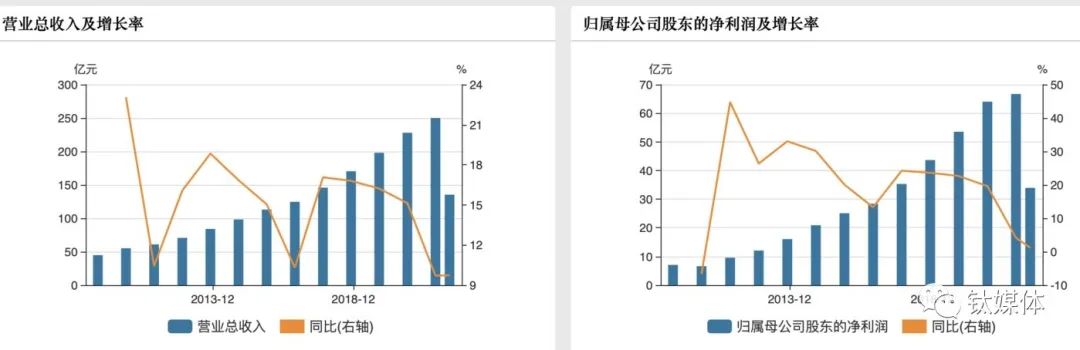

但即便如此,酱油类企业仍面临巨大压力。以海天味业为例,2021年其营收同比仅增长了9.71%,归母净利润同比增速只有4.18%,是上市以来的*值。到了2022H1,这种颓势仍在延续,今年上半年公司营收增速9.73%,归母净利润增速仅1.21%。而自2011年以来,海天味业已经连续10年保持营收、净利润的双位数增长。

(海天味业业绩变动趋势,来源:wind)

龙头尚且如此,遑论其他酱油企业。中炬高新控股子公司美味鲜2021年实现收入46.18亿元,同比减幅为7.24%;2021年、2022H1,加加食品分别实现营收17.55亿元、9.43亿元,同比增长-15.34%、12.02%,归母净利润-8016.39万元、315.39万元,同比下降145.48%、83.47%。

更直观的是反映在毛利率的变化。wind数据显示,海天味业销售毛利率从2018年的46.47%逐年下降,今年上半年为36.63%;中炬高新从2019年的39.55%降至如今的31.99%;加加食品更是从2020年的29.09%迅速下降至2022H1的不足20%;即便是主打零添加的千禾味业,毛利率也从2019年的46.21%降至今年上半年的35.37%。

04

长期看行业乐观

当然,不管是海天“双标”门还是整个酱油行业的内外交困,对于投资者而言,更关心的是酱油企业的投资价值。经此一役,行业格局是否会有变化?酱油企业是否还会有“春天”?

有分析人士指出,随着“海克斯科技”火爆网络以及海天“双标”门的讨论,一定程度上提升了消费者对食品添加剂的关注,也加速行业对零添加研究的深入。“从投资者涌进互动平台提问及各酱油企业的线上旗舰店咨询、购买情况来看,短期或影响海天销量,但长期影响不大,同时利好千禾味业这一类主打零添加的企业。”

上述的行业分析师也向钛媒体APP表示,长期来看,酱油及调味品行业并不悲观。“一方面,国内酱油行业集中度较低,从国外发展趋势来看,龙头企业具备不断扩张并抢占中小企业市场份额的能力,这意味着行业集中度还将不断提升,包括目前A股4家酱油类上市公司在内的龙头企业将率先受益。另一方面,从我们渠道调研的情况来看,相较去年而言,到今年七八月份,调味品行业渠道恢复情况良好;且随着疫情的改善和经济回暖预期、餐饮改善,普遍认为调味品行业还是比较乐观的。”

据调味品协会数据,在2020年,日本酱油行业CR3已达53%,我国酱油CR3大约24%,其中龙头企业海天味业市占率17.70%,行业产量排名第二的企业中炬高新占比3.74%。对比来看,我国酱油行业集中度还有很大的提升空间。

相关信息服务平台数据也显示,截止到2022年7月,我国酱油制造企业共5276家存续或在业,3年内(2019年7月-2022年7月)有852家相关企业成立,有134家企业注销或者登记状态异常,每年净增长239家企业。而随着2021年行业遇冷,新增注册企业数量骤减至161家,2022年上半年仅注册32家。

银河证券最新研报亦指出,受益去年低基数效应、社区团购对渠道的冲击边际减弱、部分企业显著减少费用投放力度等因素,今年Q2调味品行业收入端与利润端呈现环比加速修复态势。7月C端仍处于去库存状态,需求增速放缓,B端受益餐饮需求弱复苏,预计环比改善,展望下半年,乐观看待行业边际改善。

值得一提的是,上述行业分析师还认为,行业内外交困倒逼酱油企业各寻出路,消费升级和多元化发展或也是酱油股新的业绩增长点。

以海天味业为例,早在2014年,其就通过并购介入腐乳行业,此后的2017年、2019年两度出手“买买买”,布局醋和芝麻油领域。到2020年,海天的多元化一发不可收拾,从火锅底料到中式复合调味料,食用油到大米,甚至推出苹果醋饮料和胡萝卜发酵果蔬汁等,产品品类迅速扩张。

无独有偶,中炬高新产品也覆盖酱油、鸡精粉、食用油、蚝油、料酒等共11类,全系列SKU300+件;千禾味业的产品品类也从酱油扩展至料酒、醋、蚝油、香油、便捷调味料等。