“如果银行不改变,我们就改变银行。”

当2008年,力推支付宝的马云如此豪言之时,银行或许是不太在意的,但有一家公司一定曾经后背发凉,这家公司就是中国银联。

01、线下支付,战争打响

2014年12月12日,一段话刷爆各大媒体。

“请大家记住2014年12月12日,这是一个具有意义的时间节点。阿里集团通过支付宝线下营销事件,正式向线下收单业务的霸主银联宣战”。

写下这段话的,是星展银行科技副总裁鲍忠铁。

不仅是他,许多银行业高管都看到了一系列现实:“双十一”购物节蒸蒸日上;支付宝的实名用户超过3亿,基本覆盖了中国最有消费意愿的一批人;开始在支付战场和中国银联短兵相接。

这个如今看来结局已定的线下支付战争,在当时已经开打三年,胜负却颇具争议。

2011年,央行为鼓励和规范支付市场的发展,陆续发放了250张第三方支付牌照,阿里巴巴的支付宝、微信的财付通、中国银联都是*批获得牌照的公司。

牌照的发布,意味着一批新玩家拿到了支付市场的入场券。包括支付宝、微信在内的支付平台纷纷开始了自己对业务的开拓。

2012年3月,阿里巴巴宣布了一个决定:将在3年内斥资5亿元,布局线下POS机业务。但这个决定,正好撞在了一块铁板上,那就是中国银联。

在POS机的江湖里,中国银联是任何支付玩家都绕不过去的前辈,早在马云还在发愁阿里巴巴怎么活的时候,它就已经开始了自己的布局。

在2002年以前,各大银行还没有联网互通,不同标准、不同品牌的银行卡不能相互受理。一个商家想要支持现金外的支付,需要准备好几家银行的POS机。

为了改变这个业态,2002年3月,经国务院同意,中国人民银行批准,中国银联股份有限公司成立。它的初衷,是通过银联跨行交易清算系统,实现系统间的互联互通,进而使银行卡得以跨银行,跨地区甚至跨境使用。

在银联的努力下,从此人们只需手持银联卡,即可在任意一家银联合作银行存取现金,同时,线下商家也只需准备一个银联POS机,即可实现银联卡的刷卡支付。

得益于起步较早,在2012年的线下支付市场,中国银联是个一家独大的存在。它的年收入130亿元,但却拥有9成左右的市场份额,其业务收入中,一半以上来自于国内的POS机收单收入,是当之无愧的支付巨头。

让支付宝和其他支付玩家撞上铁板的另一个原因,是银联在行业内的特殊地位,由于银行联网互通需要银联,再加上政策原因,支付公司在线上和线下辛苦开拓市场,赚来的支付手续费同样要与银联分享。

最终,仅仅一年多时间,阿里巴巴就鸣金收兵,宣布停止布局线下POS机业务。

支付市场的现状,让各大支付公司感到不满,甚至通过媒体喊话:“我们一起把市场做大,实际上还是给中国银联打工。”

支付市场的变化,是从政策变化开始的。

2013年7月,中国人民银行发布了《银行卡收单业务管理办法》,向市场释放出开放银行卡清算市场的信号。根据该办法规定,在线下收单业务中,第三方支付机构可以绕过中国银联,和银行进行直联。

这一政策从根本上改变了业态——原本,中国银联可以坐等收取手续费,现在却要被拉到与各大支付公司同台竞技的环境中。

中国银联因此面临着一个新格局:一群跃跃欲试的支付机构,一群强势但态度暧昧的银行,以及前景不明的政策规定。

2014年3月13日,中国银联总裁时文朝在一场发布会上感慨:“这20家(支付)机构千方百计地绕过银联进行转接清算,银联的交易量分流非常明显。”

中国银联曾经想试图重建与各大支付公司的关系,然而当时甚至有支付平台表示:“我们不再相信银联了”。

这让时文朝不免对市场感到担忧:“这既有可能是全新格局的起点,也可能是混乱时代的转折点。”

但这个说法只对了一半,全新格局的确到来了,但最耀眼的主角却不是银联。

真正遮住了中国银联光芒的,是一块小小的二维码。

提到二维码,人们会迅速联想到腾讯、阿里,但大家不知道的是,作为支付“国家队”,中国银联其实很早就在这个领域布局。到2014年,银联的二维码支付模式在技术和设备应用层面都已成熟。

但监管挡住了它的脚步——2014年3月,由于二维码支付尚属新兴技术,安全性有待考证,央行决定暂停二维码支付业务,碍于尚未取得央行“放行许可”,银联的二维码模式只得暂时雪藏。

这与银联的出身关系密切,而各大支付公司,反倒没有那么束手束脚,用各种擦边方式绕开二维码支付禁令。

2013年10月,在银泰百货的29家门店中,“支付宝钱包当面付”全面进场,在收银台付款时,只要按照收银员的提示,打开手机上的“支付宝钱包”,选择“当面付”,把手机话筒对准收银台上一个绿色的声波装置就能完成声波付款。2014年8月,微信则推出了“面对面收钱”。

同年“双十二”,阿里巴巴宣布,线下近100个品牌,约2万家门店将参与“双十二”活动,活动当天使用支付宝钱包付款即可打五折,范围覆盖餐馆、甜品、面包店、超市、便利店等多个日常场所。

这种潮流很快在零售圈蔓延,广东本土零售巨头美宜佳迅速在17个城市5500家门店推广支付宝钱包条码支付。它的市场总监对此评论道:手机支付很快将成为便利店的标配。

一边是擦边球式的线下支付,一边则是从2014年开始,包括支付宝、微信财付通等各方,始终没有放弃与央行、支付清算协会等监管部门进行沟通,用建立二维码支付标准和安全标准的方式,着手推动二维码支付的合法化。

2016年,支付平台们得到了他们想要的好消息——央行正式承认二维码支付的地位,支付宝、微信财付通迅速以摧枯拉朽的速度,把二维码贴到了每一个街头巷尾的小店。

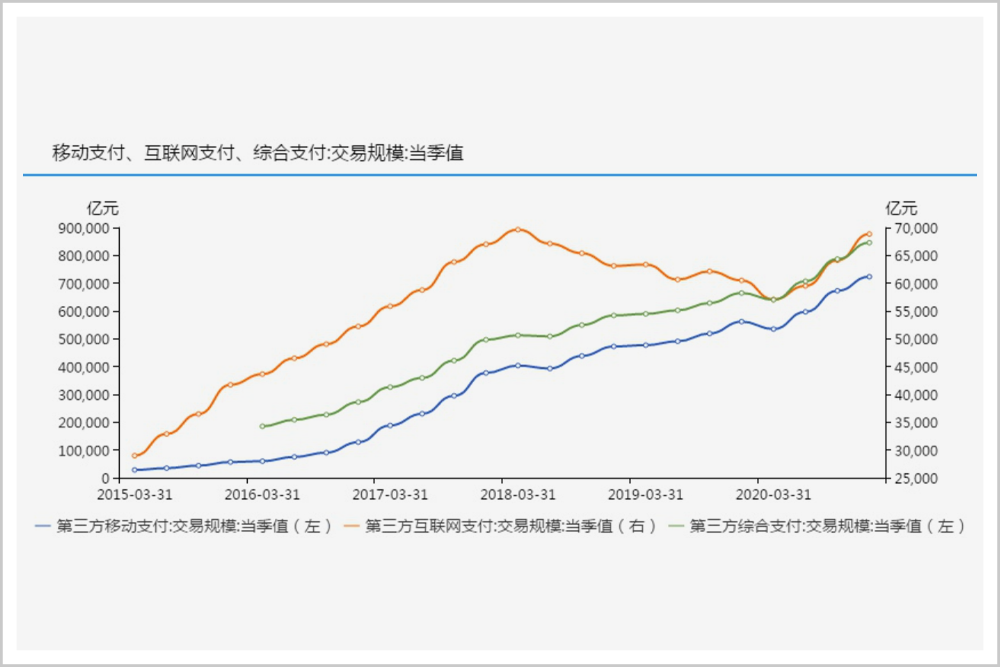

▲数据来源:同花顺iFinD

在它的背后,却是陷入被边缘化危机的中国银联。

02、“内战外行”

银联并非全无反击。

2017年6月,中国银联独自联合近10万商户,主推自己的二维码支付,推出“62银联云闪付全民盛惠”,优惠力度之大使得“银联舍得砸钱”成为许多人对“银联62节”的*印象。

仅仅一个月后,银联又放出新的大招:它竟然联合在营销方面一向“高冷”的苹果公司,在中国开始了一场为期一周使用“Apple Pay+银联”便可享受5折优惠的营销活动。

以连续两轮高达数亿元的营销补贴活动,银联高调宣布加入线下二维码支付大战。

但媒体的评论却不太留面子,有论调称,这是中国银联和苹果Apple Pay都被支付宝和微信财付通逼急了,只得抱团取暖。

这样的说法,虽然未必道出了实情,但从中国银联的一系列动作中,却很能看出它在二维码支付的潮流中,努力争夺用户的努力。

2018年,中国银联的云闪付与毛不易合作,“一毛钱都不容易,银联替你付一半”,谐音梗营销噱头十足。2019年,中国银联为主推的“银联62节”造势,特意拍摄了电影《回到6月2号》,一度被网友称之为“银联影业”。

用活动开路,以打折跟进,精明的消费者很快就发现,在那段时间的线下商超,只要使用中国银联的“云闪付”APP,就可以得到“标价78、支付29”的优惠。

这一系列打法,确实为中国银联的云闪付带来突破,仅仅在2018年十个月时间内,用户量就从1亿提升到2亿。

除了营销活动与打折,中国银联反击支付宝和微信的独门武器,是“安全牌”和国际标准。

早在银联上线云闪付二维码之时,银联技术人员便透露,银联的二维码采用了Token令牌技术,是具备金融安全级别的支付产品,达到了央行和国际的EMV标准(国际三大卡组织欧陆卡、万事达卡和维萨卡发起制定的智能IC卡标准)要求。

这句话,句句讲的是自己,听起来却像是在炮轰所有自定义技术的支付平台。

然而无论中国银联如何奋力反击,它的脚步,终究比支付宝、微信晚了三年。对于移动互联时代来说,三年实在太久了。

此时的消费者已经拥有了使用惯性,同时因为社交、网络购物、乃至打车等需求,微信和支付宝已经是消费者的必备软件,在中国银联的云闪付优惠政策中,很多消费者只是“占了一次便宜”,就又回到了微信和支付宝的怀抱。

如今,支付宝和微信财付通共同占据中国线下支付90%多的市场份额,中国银联虽位列第三,但却仅有支付宝、微信财付通的零头,线下支付格局已经大逆转。

曾经一半收入来源于线下支付的中国银联,只用一句惨痛,已经不足以形容它在支付市场中的失势。

不过,支付宝、微信虽然让银联在国内支付市场变得边缘化,但并没有让银联倒下。因为各大银行间的数据互通仍然需要通过银联,同时,银联还拥有一个有希望的成长通道。

这就是国际市场,在那里,“打内战”不太行的中国银联,却是一个“外战内行”的存在。

03、“老三”的机会

在海外,中国银联有两个老对手:同为银行卡组织的Visa和万事达。

2002年3月,中国银联正式成立。由于在此之前,Visa实际上担负了中国银行卡市场引路人和培育者的角色,因此2002年6月,中国银联就加入Visa,成为其签约收单机构。之后Visa一度派出专家在银联办公室常驻,帮助银联解决了众多问题。

得益于这层师徒关系,银联与Visa联合推出了同时标有“银联”和“Visa”的“双币卡”。

这就使得,中国银联旗下的合作银行,不仅能受理单标志的“银联卡”,还能受理双标志的“双币卡”;同样,Visa旗下的合作银行,也是既能受理“Visa卡”,又能受理“双币卡”。

彼时,银联仅仅是一个新生卡组织,反观Visa在全球提供结算的国家和地区达到200多个。也就是说,新生的银联借助Visa的品牌知名度和完善的标准体系为自己铺平国际化道路。

通过这场合作,银联得到了他想要的知名度,但Visa却收获寥寥。

彼时,随着全球范围内中国旅客的增多,国外银行、商铺在受理双币卡的同时,自然对银联逐渐了解。

而银联的国际化道路恰恰是从这一方面进行突破的。

2005年,银联在进军新加坡时,面对的是一个相对饱和的市场,在这里Visa、万事达基本遍布每个角落。

银联国际东南亚总经理杨文汇曾介绍,“公司首先针对服务中国游客的本地商家和旅游景点,例如DFS免税店、名牌商店、百货公司等,让在新加坡的中国持卡者在这些商家使用银联卡。”

同时,新加坡有相当大一部分是经常去中国的商务人员,因此,银联又于2008年与大华银行发行了*张本地银行的银联卡,专门针对来到中国的商务旅客。

不单单是新加坡,在全球相对饱和的市场都是如此,随着中国旅客的逐年增多,大量国外品牌店开始为了服务中国旅客而开通银联支付。

根据尼尔森一份2009年的调查报告显示,成立仅7年的中国银联击败了有40年历史的万事达,成为亚太地区第二大支付品牌,仅次于有50年历史的Visa。

2009年,中国银联总裁许罗德更是自信宣布:“银联的下一个目标不是国内,而是全球市场。”

中国银联在国际上的咄咄逼人的扩展步伐,几乎就是微信、支付宝在国内支付市场的翻版。而这,也因此成为了Visa封堵中国银联的原因。

2009年4月,Visa向其成员银行发函要求,其合作机构面对带有中国银联和Visa标志的“双币卡”时,只能使用Visa的支付系统。

次年6月2日,Visa再次发函,不但要求“双币卡”不得走中国银联网络,同时还宣称8月1日起将重罚违反规定的银行。

直到2010年6月1日,Visa加大对中国银联封堵力度前一天,中国银联还与英国*的银行卡收单机构RBS WorldPay达成合作,首次开通英国的银联卡商户受理业务。此时,中国银联国际受理网络已经延伸至境外90多个国家和地区。

反观Visa,由于中国国内市场基本被银联*经营,因此中国的银行在受理“双币卡”时基本都是走银联结算,最终给银联缴纳手续费,Visa几乎无法在中国赚到钱。

Visa银联大战也因此而正式打响。

2010年6月7日,就在Visa加大对中国银联封堵力度的5天后,央行宣布金融IC卡的推行提速,中国范围内使用的银行卡将无一例外采用银联PBOC2.0标准,这意味着国外银行卡组织将会失去更多的市场。

同年9月16日,美国宣布已向WTO提出关于美国电子支付服务供应商在中国的受限案。Visa与银联的暗战彻底升级到国家层面。

2012年7月16日,WTO做出裁定结论——支持中国将有序开放支付服务市场的观点。

Visa和中国银联的大战虽告一段落,但毕竟撕破了脸,已经拥有几十年历史的Visa和万事达几乎占据了除中国外的全部主流市场,中国银联的出海变得更加困难。

根据支付咨询机构RBR一份2015年的报告显示:中国银联在全球21.6万亿美元的支付市场中占比高达37%。不过,扣除在中国的业务,中国银联在全球市场仅占0.5%。相比之下,Visa和万事达分别占50%和31%。

中国银联因此将目光锁定在银行卡支付有待发展的新兴市场,其中东南亚就是银联的重中之重。

2012年,银联国际正式成立。同年,老挝央行获得中国对外援助资金,以建设其国内金融交换清算统一网络平台。通过三年的努力,中国银联作为承建方,参与建设老挝国家银行卡支付系统,帮助当地实现银行卡交易的跨行转接与清算功能。

如今,银联已经是老挝*大国际支付品牌,市场份额超过80%。但老挝的成功,其实只是中国银联尝试从Visa、万事达等公司手中争夺全球市场份额的缩影。

2017年,相关卡组织人员透露,“银联明显是接到了中国政府的授意,要在中国境外与Visa和万事达进行角逐”。

同年,中国银联陆续向缅甸、印度尼西亚、马来西亚、哈萨克斯坦,甚至向身处非洲内陆的刚果民主共和国进军。

在这些国家,由于经济发展相对落后,因此银行卡的普及其实一片空白。比如缅甸2017年仅有2%的人口拥有银行卡,因此即便强大如Visa和万事达也未真正在其国家布局,至于二维码支付更是天方夜谭。

如今,中国银联受理网络已延伸至全球180个国家和地区,发卡量多年位居全球卡组织*,市场份额也从2015年的37%提升到2020年的59%。在发展中国家,比如东南亚的受理率已达80%;在相对发达的地区,银联也能自由使用,比如在澳大利亚,已经有90%的ATM和80%的商户可以自由使用银联卡。

对于银联而言,这意味着大量的机遇。比如在银联扎稳脚跟的东南亚,如今互联网产业开始飞速发展,据谷歌、淡马锡、贝恩联合发布的数据显示,东南亚地区的数字支付规模已经从2019年的6000亿美元增长至2020年的6200亿美元,且预计到2025年将会达到1.2万亿美元。

而在东南亚布局已久的银联,可以快速推广自己的二维码支付。在那里,支付宝、微信等反而成为后来者。根据2020年的数据显示,在东南亚地区,银联仅2020年前10个月的线下交易量就增长了40%。

二十年已过,老牌且正牌的中国银联,在支付市场从“老大”变成了“老三”,在支付宝与微信两大巨头的夹缝中,它看起来实在有点边缘化。

但在当下,“老三”却不见得毫无爆发可能。

到2022年3月,云闪付累计注册用户还是达到了不可忽视的4.6亿。在过去的一年里,它完成了2300亿笔银联网络交易,230万亿元交易额。

对于增量已经见顶的支付平台而言,如何盘活存量,是未来几年内最重要的增长极。而实现与这4.6亿用户的互通,意味着巨大的增长可能性。

对于支付宝和微信而言,如此体量的银联,显然是双方都积极争取的合作对象,而对于银联而言,与任何一方的合作,都将是一个可以汲取到业绩增长的来源。

靠银行卡发家的中国银联,其实并不会因为银行卡的衰落而倒下,相反,国际化的进展,以及虽为“老三”,操作巧妙却可以两边得利的行业格局,这都成为了银联在未来的想象空间。但这张未来答卷的最终得分,还需要交给它自己来填写。