第七批国家药品集采,比以往更加惨烈。

一方面,“品间熔断”的新规则,让药企竞价卷上天;另一方面,医用耗材集采覆盖面扩大,随着种植牙首次加入集采,近几个月,国家和省级层面发布多个文件,治理种植牙的医疗服务收费和耗材价格。

对于国内消费者来说,“一颗牙一个包”的时代即将过去,“种牙自由”近在眼前,而国内种植牙公司也能借助政策利好,加速国产化替代。

本文是“国产替代”系列的第十三篇,我们将从种植牙材料的角度解读:种植牙凭什么这么贵?国产种植牙能不能用?集采对国内种植牙公司有什么影响?

01

一颗牙上的科技

“牙口好,胃口就好”的观念由来已久。

早在数千年前,古代玛雅人和埃及人就开始用兽骨、象牙和贝壳,代替缺失的牙齿。

直到1913年,种植牙先驱格林菲尔德博士(Dr. Eric.J.Greenfield)发明了一种“空心篮”形的口腔植入物,成为现代种植牙系统的雏形[1]。后来,瑞典外科医生佩尔·英格瓦·布拉纳马克(Per-Ingvar Brånemark)发现了钛金属生物相容性很好,这使钛成为今天应用最广泛的种植牙材料之一[2]。

钛不是贵金属,在地壳中也不稀缺(地壳中含量第7多的金属,是铜、镍、铅、锌合计总量的16倍),为什么一颗钛牙,就可以卖一两万元?

因为造出一颗坚固耐用的牙一点也不简单。研发人员需要在考虑口腔的酸碱度的同时,保证种植牙具有较长的使用寿命,而且这种材料还要有较好的生物相容性——既能与周围组织融合,又不引发排异反应,这相当考验制造技术。

种植牙自下而上分为种植体、基台和牙冠三个部件,再加上视情况使用的修复材料,这四个关键部件的材料和制造工艺又各不相同,这都增加了种植牙的制造成本。

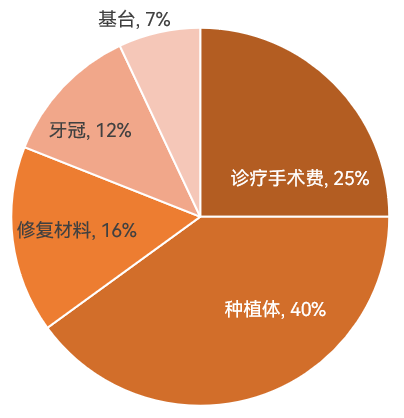

种植牙费用构成 | 数据来源:平安证券[3]

种植体

种植体是植入牙床的“人工牙根”,为整颗种植牙提供支撑、固位作用,属种植牙的核心耗材。

种植体成本占整个种植牙手术的40%。招商证券研报显示,种植体的价格是决定种植牙成本的最重要因素,其材料和制造工艺要求也是各部件里最高的[4]。

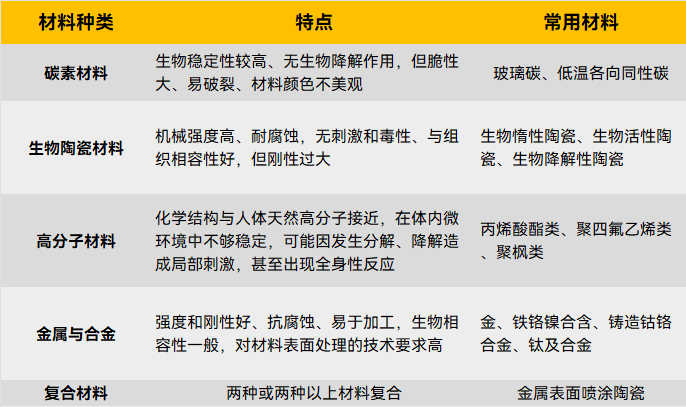

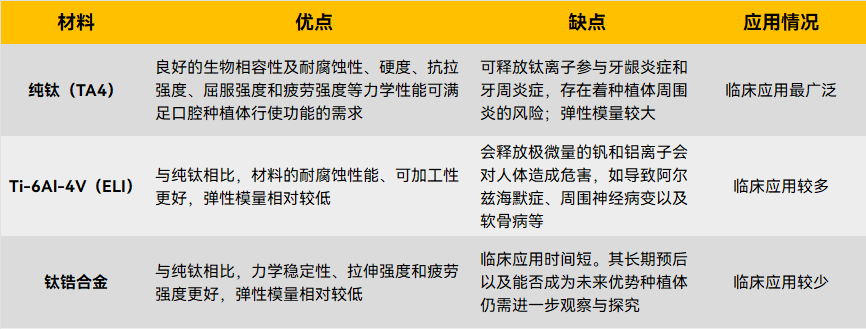

首先是材料。钛及钛合金是最常见的种植体材料,但除金属材料外,碳素材料、生物陶瓷材料、高分子材料和复合材料的性能也各有优劣。

不同种植体材料特点 | 资料来源:招商证券[4]

选材只能在一定程度上决定性能,为了让种植体与骨头更好地“融合”、提高种植成功率,还要在植体表面进行改性处理。

如酸蚀喷砂处理、阳极氧化表面处理、亲水表面处理、等离子喷涂表面处理等,以提高种植体亲水性、加速骨融合。韩国登腾、奥齿泰,美国皓圣、百康等中低端种植体一般采用单一处理技术,而瑞士士卓曼、美国3I、德国费亚丹等高端品牌则会同时使用多种技术处理种植体。

另外,种植体也有两种类型。一种是种植体和基台一体的“一段式”种植体,另一种是两者分离的“两段式”种植体。后者成功率更高,但是需要进行两次手术,在种植体上安装基台。

基台

基台是种植体和牙冠的连接件,一般与种植体使用同种材料,即生物陶瓷、金属类、碳素、复合材料等。

不过因基台体积小,又不需要进行表面改性处理,其价格只占手术总成本的7%左右。

牙冠

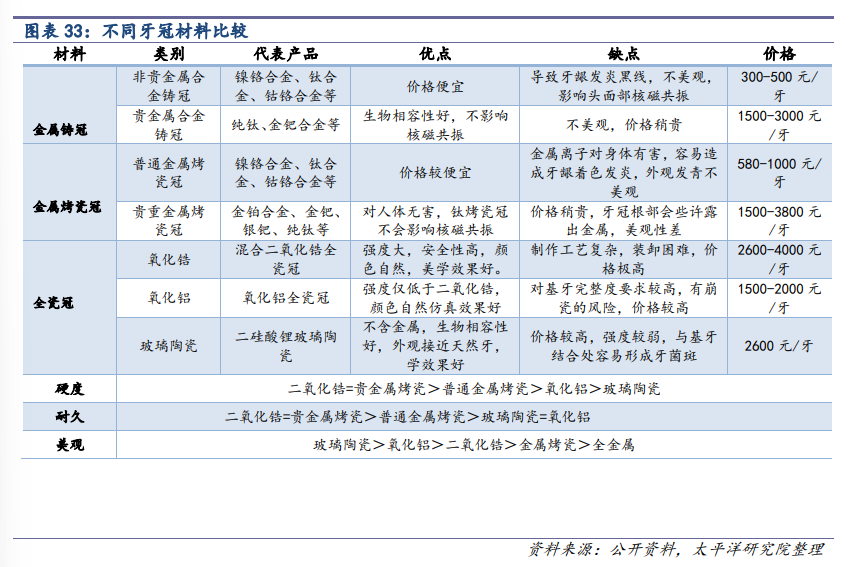

基台之上的部件就是牙冠。常见的牙冠按价格由低到高排序,分别为金属牙冠<金属烤瓷牙冠<全瓷冠。

资料来源:太平洋证券[5]

牙冠只占种植牙手术整体成本的12%,但不同材质牙冠,价格差异巨大。比如,非贵金属牙冠价格*只要数百元/颗,但因存在镍元素析出风险,影响头面部核磁共振,已被欧美国家淘汰;而近几年新出现的氧化锆牙冠强度更高、刺激性更低,但价格也高达数千元。

修复材料

口腔修复材料主要作用为引导骨组织再生、提高种植成功率,包括骨修复材料和口腔修复膜两种材料。

其中,前者用于解决骨缺损和骨量不足的问题,后者则用于阻止非成骨细胞进入成骨区,并帮助修复口腔软组织。

因修复材料属于三类医疗器械,监管严格,因此从临床到上市所需时间较长、进入壁垒高。

总的来说,虽然种植牙的结构和技术复杂,但也不是芯片、育种这样“卡脖子”级别的技术,为什么就迟迟难以国产替代呢?

02

错过的三十年

最主要的原因,还是国产化起步晚。

1965年,布拉纳马克医生种下了世界上*颗种植牙。13年后,他又成立了世界*家种植牙商业公司、如今世界三大种植体品牌之一的诺保科(Nobel Biocare)。

相比之下,国产种植牙起步晚了近三十年。

1992年,华西医科大学才生产出*颗国产种植牙。到现在,华西医大开发的CDIC种植系统已经是国产种植牙中相当成熟的产品,但仍未在国内医疗机构得以广泛应用,仅供华西口腔医院自用[4]。

起步时间晚带来两个问题——

一是临床数据和支持文献不足。

瑞士品牌诺保科和士卓曼临床应用已50余年,商业化起步早,进口种植体便有更长的时间打磨处理技术、积累临床案例和长期随访数据。国产种植牙上市时间短、总种植量小,临床数据相对欠缺[6]。

临床数据丰富与否,最终会体现在一线牙科医生的产品选择上。

二是处理工艺和加工精度差。

太平洋证券研报指出,国产种植体的表面处理工艺和产品加工精密度,较进口产品存在一定距离,而这会影响种植体的使用寿命和性能。不过,近几年表面处理工艺未有新的技术突破,国产种植牙公司通过采购欧洲生产设备、使用相同种植体材料,与国外公司的差距正在缩小。[6]

这么多年过去,国产种植牙在材料和工艺上追到什么程度了?

03

一颗牙的国产化

全球种植牙市场4500亿美元,中国只占1%[7]。在这1%中,超九成市场被来自瑞士、德国、美国、韩国的公司分食,国产种植牙占有率仅为7%[8]。

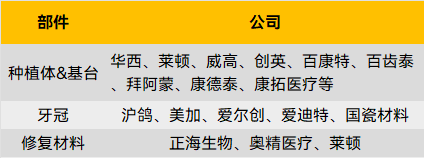

目前,种植牙的各环节部件均有国内公司参与,少数公司已初步实现国产替代。

种植牙制造领域的国内公司

种植体和基台方面,因钛种植体性能好、临床应用最广,表内全部公司均有四级纯钛种植体产品线,仅少数公司如莱顿、康拓医疗推出了钛合金种植体。

实际上,无论纯钛还是钛合金,都存在金属离子释放,引发炎症和神经病变的问题[9]。有文献指出,钛种植体可能会因表面腐蚀而变形、断裂,并引发患者过敏[10]。

钛及钛合金种植体优缺点 | 资料来源 :火石创造[9]

目前,研究人员也在研发新型种植体材料。高禾投资认为,氧化锆有望替代钛及钛合金,成为未来主流的种植体材料[11],不过难点在于目前尚无公认的氧化锆种植体表面处理技术,国内已有团队尝试使用喷砂、酸蚀、激光、紫外线等手段对氧化锆种植体进行表面处理,但能否商业化仍需大量实验来探究[12]。

士卓曼和诺保科分别在2014年和2017年推出了氧化锆种植体产品,而国内公司的研发进度相对落后。

牙冠的技术壁垒不高,沪鸽、美加、爱尔创、爱迪特等公司已实现牙冠的国产替代。目前全球的义齿加工业务有60%~70%在中国。海关数据统计,2019年我国义齿出口金额达3.6 亿美元,重量1498吨[13]。

而国瓷材料作为氧化锆牙冠的材料供应商,与2018年收购口腔技术公司爱尔创,涉足种植牙业务。2022年上半年年报显示,国瓷材料生物医疗板块收入4.12亿元人民币,占比23.8%[14]。

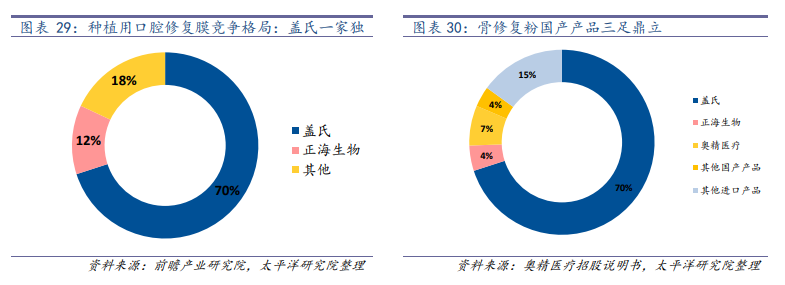

修复材料的国产替代潜力也很大。目前,世界范围从事修复材料的公司主要有瑞士盖氏和国内的正海生物。前瞻产业研究院数据显示,盖氏的骨修复粉和口腔修复膜销售额均占行业70%,而正海则分别只有4%和12%。

资料来源:太平洋证券[5]

太平洋证券研报提到,正海口腔修复膜与盖氏的产品没有性能差异[15],但价格仅为盖氏的50%~80%,性价比更高,十分看好修复材料的国产替代。

种植牙集采,会是国产替代的契机吗?

04

集采之后,日子会好吗?

种植牙集采被冠以“史上最难”,*的原因在于其“技耗不分”——以往医院多按照种植体、基台、牙冠等分类收费,将耗材和医疗服务费用合二为一,不分开体现[16]。

9月8日,国家医保局发布《国家医疗保障局关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,明确对医疗服务收费和耗材价格分开进行治理,实行“技耗分离”,三级公立医院单颗常规种植牙、医疗服务价格全流程调控目标为4500元[17]。

但有业内人认为,集采规定的价格过低,不仅使牙医收入缩水,也难以体现他们的价值[18]。

至于耗材方面,《通知》虽然对种植体和牙冠价格没有具体量化目标,但从此前宁波、蚌埠等地的地方集采政策看,耗材降价仍然是趋势——宁波集采目录内的种植牙耗材国产价格为 1000 元、进口为 1500 元;安徽蚌埠种植牙材料费用平均降幅 84.17%。

国产种植体因中间代理商少,更有降价意愿,种植牙有机会借集采的机会加速国产替代[19]。

这对国产种植牙公司来说也是喜忧参半。

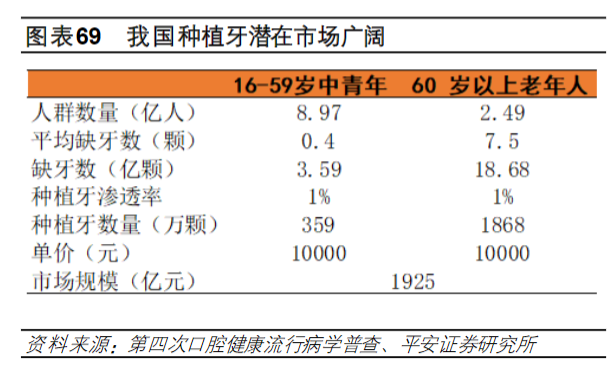

喜的是种植牙价格降低,会释放出大量种植需求。平安证券2021年研报显示,我国16岁以上人群缺牙数达22.27亿颗,但目前渗透率只有1%[3]。

资料来源 :平安证券[3]

集采可能会激发国产种植牙产量,国产种植体市场占有率有机会逐步提高[20]。

忧的是口碑建设。美维口腔创始合伙人兼CEO朱丽雅接受媒体采访时表示,若种植医生缺乏经验或资质,可能会导致种植失败、种植体周围炎[18]。这既会加剧医患矛盾,又不利于国产种植牙口碑建设。

种植牙国产替代的“毛细血管”还在堵着,好在“主动脉”即将打通。

[1] Implants 101: History, Implant Design, Parts, and Pieces https://pocketdentistry.com/1-implants-101-history-implant-design-parts-and-pieces/

[2] History of dental treatments https://en.wikipedia.org/wiki/History_of_dental_treatments

[3] 医药生物行业 2022 年度策略报告 行业生态加速进化,寻求更高质量发展 2021.12.5 https://pdf.dfcfw.com/pdf/H3_AP202112061533154285_1.pdf?1638787607000.pdf

[4] 不可“豁”缺的千亿市场 2018.7.13 http://qccdata.qichacha.com/ReportData/PDF/a69e21fc31d32f3c5947599658ae292b.pdf

[5] 种植牙行业深度报告:千亿种植牙市场,国产品牌崛起正当时 2021.6.12 https://pdf.dfcfw.com/pdf/H3_AP202106031495684903_1.pdf

[6] 千亿种植牙市场正启航,看好产业链国产化机遇 2022.3.13 https://max.book118.com/html/2022/0317/6055205205004123.shtm

[7] 成长路径清晰,口腔连锁龙头迈入新纪元 2020.2.23 https://pdf.dfcfw.com/pdf/H3_AP202002241375398991_1.pdf

[8] 揭秘种植牙的暴利之源:进口产品垄断超90%市场 集采能否解决“看牙贵”?2022.1.14 http://www.21jingji.com/article/20220114/herald/e34a126954726465285698857cfba11e.html

[9] 洞察 | 我国种植牙行业现状简析 2022.4.20 https://mp.weixin.qq.com/s/zhwEBUWPEaK0ZesY6FX9aQ

[10] A Critical Review of Dental Implant Materials with an Emphasis on Titanium versus Zirconia 2015.3.5 https://www.ncbi.nlm.nih.gov/pmc/articles/PMC5455450/

[11] 被欧美和韩国占有90%的牙种植体赛道,何时才能完成国产替代?2020.10.27 https://mp.weixin.qq.com/s/IdciLhGhoPkBBUJCAztCrQ

[12] 谢柳蓉,吴修团,李文良,廖红兵.氧化锆种植体表面处理的最新研究热点[J].中国组织工程研究,2017,21(10):1623-1628.

[13] 消费升级种植牙市场冲刺千亿,国产蛰伏期后夜尽天明 2021.7.5 https://max.book118.com/html/2021/0709/6222055002003212.shtm

[14] 国瓷材料2022年半年度报告 http://static.cninfo.com.cn/finalpage/2022-08-26/1214405995.PDF

[15] 陈冬, 白轶, 李蓉,等. 新型骨修复材料修复种植牙骨缺损的前瞻性临床研究[J]. 口腔医学研究, 2015, 31(11):4.

[16] 史上“最难”集采,卡在了什么地方?2022.8.8 https://mp.weixin.qq.com/s/PNVP914DHpuI1xh4GuffGg

[17] 《国家医疗保障局关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》政策解读 2022.9.8 http://www.nhsa.gov.cn/art/2022/9/8/art_105_9043.html

[18] 业内人士谈“种植牙集采方案”:利好行业良性发展 期待国产种植体自证价值 2022.9.11 https://www.cls.cn/detail/1128037

[19] 种植牙集采国产植体以小博大 2022.9.16 https://epaper.bbtnews.com.cn/site1/bjsb/html/2022-09/16/content_479717.htm?div=-1

[20] 种植牙“暴利”有望终结,专家:挤“水分”也要保质量 2022.9.14 https://mp.weixin.qq.com/s/WtKlChielLrIgTdLknkfvw