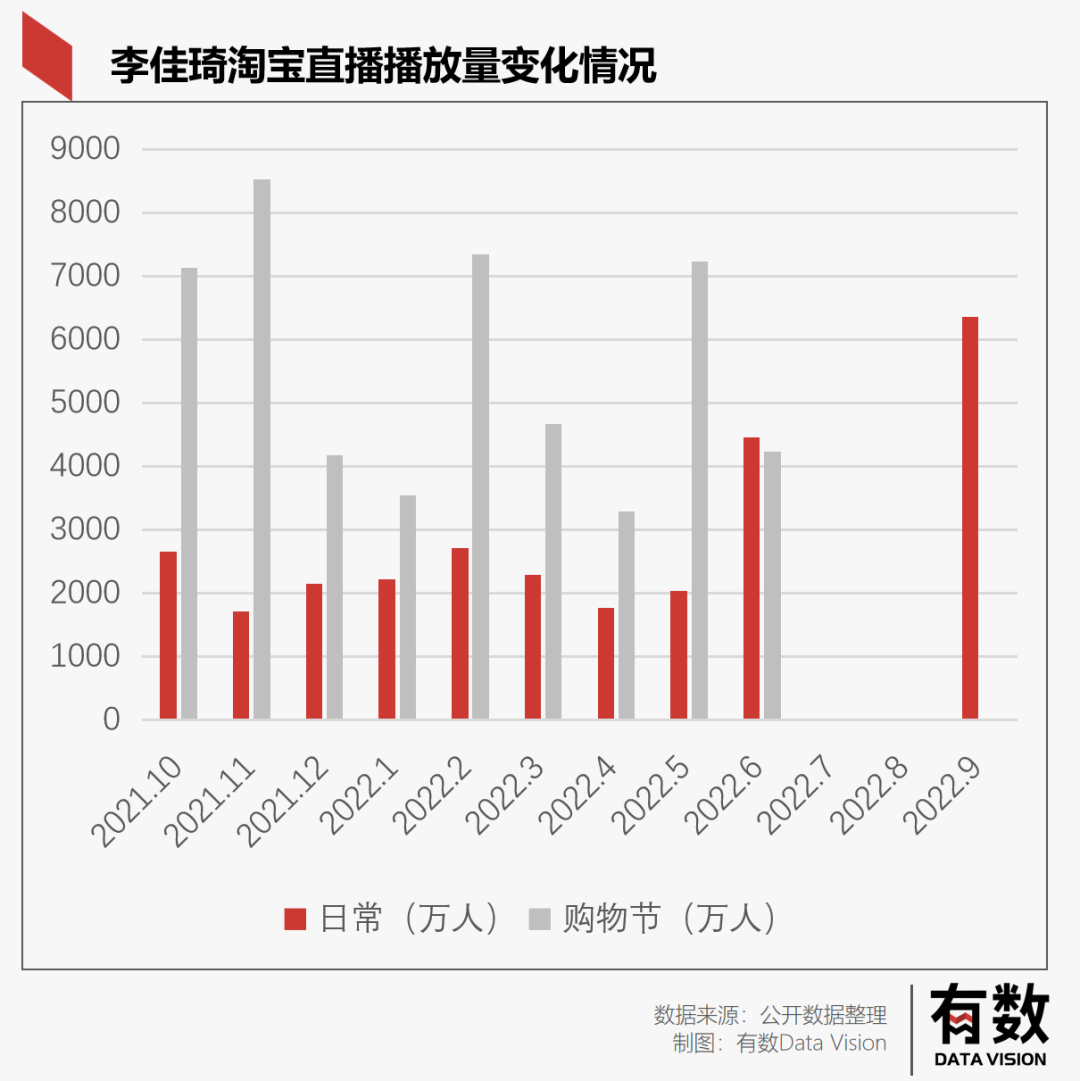

消失了三个月之久的直播一哥*复出,引爆了整个朋友圈。

总计6352.8万观看量,1.63亿次点赞,26件商品绝大多数售罄,从*的19.9元的手机支架到279的安踏,一哥都信手拈来。

但有意思的是,以往直播间里的常客——大牌美妆在直播中罕见缺席,把低调的复出变成了一场“抖音式”的白牌直播。仅有的26件商品,和不断重复的“理性消费”也透露着谨慎。

而远超以往日常直播的观看数据,更像是一场消费者被压抑许久后,突如其来的狂欢式释放。

综上,这场直播的目的就很清晰了:为即将到来的双十一电商大战预热,呼唤消费者和品牌的回归。

但这既不是美妆护肤行业起死回生的信号,更不是直播电商行业的又一次潮起,显然也不会是消费全面复苏的征兆。唯独抖音和淘宝这些平台们,在台下的算盘打的噼啪响。

01

十个*也带不动美妆

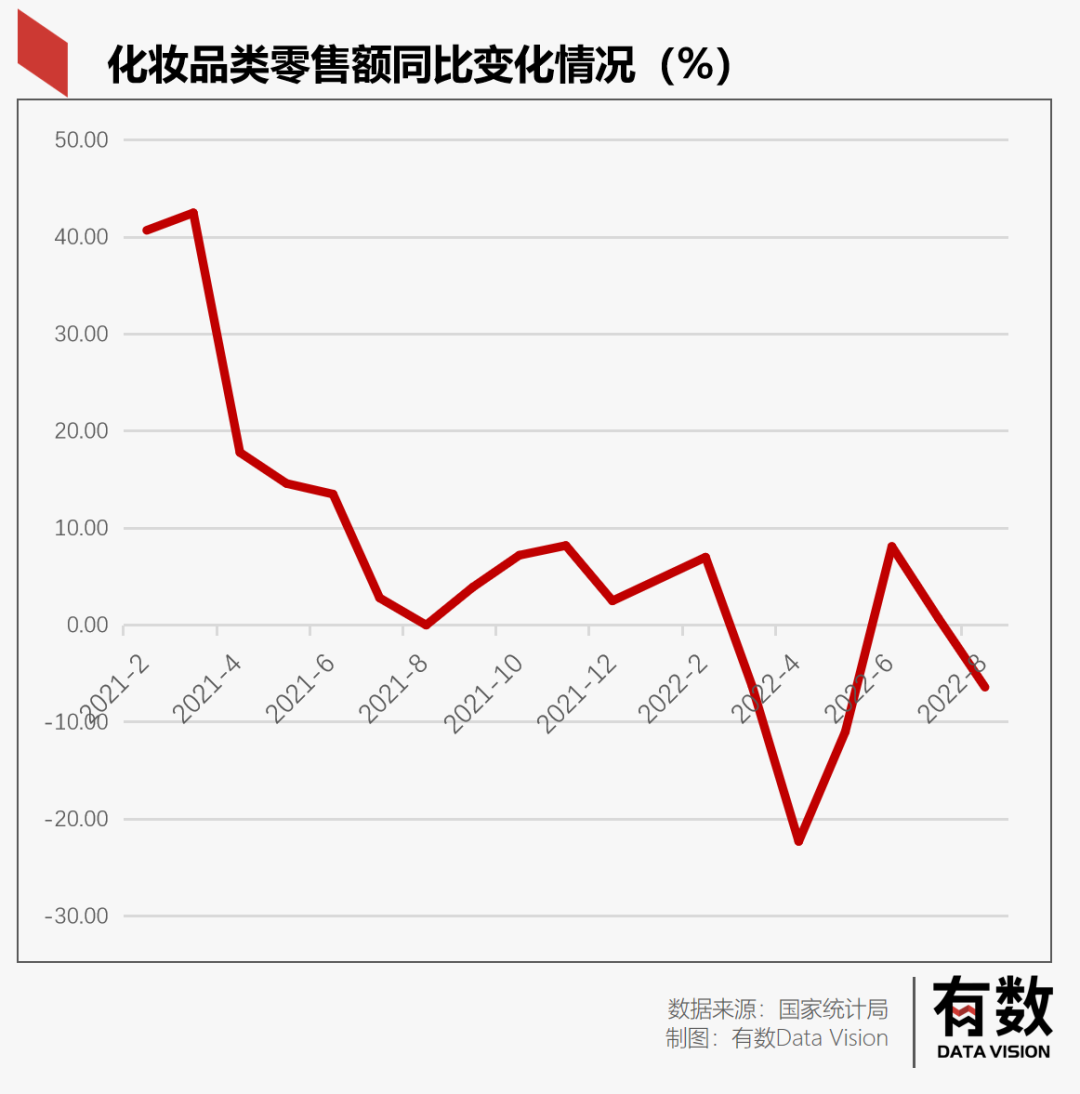

消费品行业近一年*的变化,无疑是捉襟见肘的营销费用。

所有品牌的首要考量都转移到了即时转化效果上——每一块钱投入到底能给品牌带来多少利润。

品牌的营销预算往往分两种,一种侧重“品宣”,追求品牌影响力而非直接的销量,以B站、小红书和微博这类平台为主。另一种则是直接卖货,乙方就是各种带货主播。

随着品宣预算锐减,头部带货主播成为品牌方的投放*。

但这又带来一个问题,也是当年欧莱雅和薇娅*大战时的争议焦点:超级头部对品牌方的议价权和话语权过于强势。

*的核心竞争力之一是其直播间内的“全网*价”。但对品牌来说,无底线的低价摧毁了其内部森严的价格体系,淘宝无限复杂化的双十一优惠,就是为了保护这种价格体系。

所以,在主播提供的“全网*价”背后,是经销商、分销商方面的不满。当消费者知道*直播间欧莱雅安瓶面膜卖8.58元/片后,由欧莱雅与上千名经销商构建起的森严价格体系就被挑战了:同款面膜,屈臣氏淘宝旗舰店现售21元/片。

同时,“全网*价”又使得品牌不可能靠*实现盈利,这就导致品牌在*身上做的投放更像是一种曝光,利润来源实际上在于曝光之后的复购:

品牌支付的直播费用由“坑位费+佣金+商品折扣”三部分构成。坑位费来说,*、薇娅直播间带货化妆品的价格是每个商品8-15万元,双11期间上调至20万元;超头部化妆品品牌的佣金抽成在15%-30%;

因此对品牌方来说,如果要满足头部主播对“全网*价”的要求,那么他们*的成本很可能是因为折扣牺牲的利润,以及对价格体系的破坏,其次才是主播佣金。

即使暂且不考虑折扣成本,品牌在直播间的投资回报率(ROI)低于1已是常态。一位国货护肤品品牌的商务曾对媒体透露,“只要ROI预期能超过0.5,都在我们考虑范围”[5]。

既然品牌赚钱还得依靠经销商和分销商,而*的复出又回破坏这种体系,再叠加上本就已是寒冬的宏观消费环境,结论昭然若现:

一哥的复播对于消费行业来说仅仅是短期提振一些头部的销售额,而对消费者来说,只是一场被压抑许久后的狂欢,钱包里还是没钱。

02

直播带货没有方法论

*的复出也给一众摩拳擦掌图谋上位的MCN们上了一课:这一行,没有方法论。

曾经的MCN一致认为,直播电商行业重要的不是主播,而是平台推流、机构体系、供应链三板斧,胜负手还是选品能力和*价。

谦寻曾想凭借供应链能力成为直播行业的“水电煤”,其供应链迭代过几次,还成立了专门的供应链管理公司。在《十三邀》里,薇娅乐于展示谦寻总部的海量商品,从未用过淘宝的许知远大为震撼。

为了“去薇娅化”,谦寻签下了林依轮、李静、李响等明星,开设网红学院,试图流水线生产主播。

然而,尽管接连推出了蜜蜂惊喜社、蜜蜂欢乐社、蜜蜂心愿社,卖命地全天候直播、免坑位费降佣金,也顶不了一个薇娅——今年五月,谦寻在淘宝、抖音的24位主播粉丝数约为4600万,近三场直播平均GMV之和仅为2600万元[9]。

没人能接得住薇娅和*的流量。MCN能复制选品、复制直播间的运营方式,但无法复制出下一个薇娅、*。

对于这事,*的老板早就有了预判。

当年*从南昌搬来上海,美腕CEO戚振波决定全公司all in*,一方面是因为愿意继续做直播的只有*,另一方面也源于戚振波对市场的判断——培养多个主播矩阵没有意义,要做就做大IP,才能具备和品牌掰手腕的能力。

在主播和明星的界限越来越模糊的今天,MCN想打造接班人的行为,无异于乐华想炮制出下一个王一博。方法都是一样的,甚至子弹还更充足了,但下一个王一博再也不会有。

有时候不得不说一句,观众好感度就是门玄学。

与此同时,营销费用的缩减,让品牌不敢随意在主播身上冒险。*日记的那套花钱铺大量中腰部KOL的打法已经不再适用,ROI难以保证,效果扑朔迷离。

也就是说,只有超头部主播才能起到品宣的效果,中腰部最多能跑跑量、做“厂播”,卖一卖白牌商品。

比如一个出了快手就没人知道的方便食品品牌“炯驿”,在去年12月至今年3月底的4个月里,投放了597位快手主播,一共卖出了9690.6万,平均每个主播带货16万[7]。

罗永浩曾私下跟友人说,如果不是“老板李钧”的幕后电商团队,交个朋友就只是一个围着大网红转的工作室,没有长期价值[8]。

然而,在罗永浩宣布退网创业后,8月同期交个朋友的GMV只有2.4亿元,相比之下,罗永浩在直播间的两年GMV为100亿。

直播间不需要大局观,需要个人主义。罗老师又要打脸了。

03

利好谁?淘宝和抖音

唯独淘宝和抖音,在这场复播狂欢中打响了自己的小算盘。

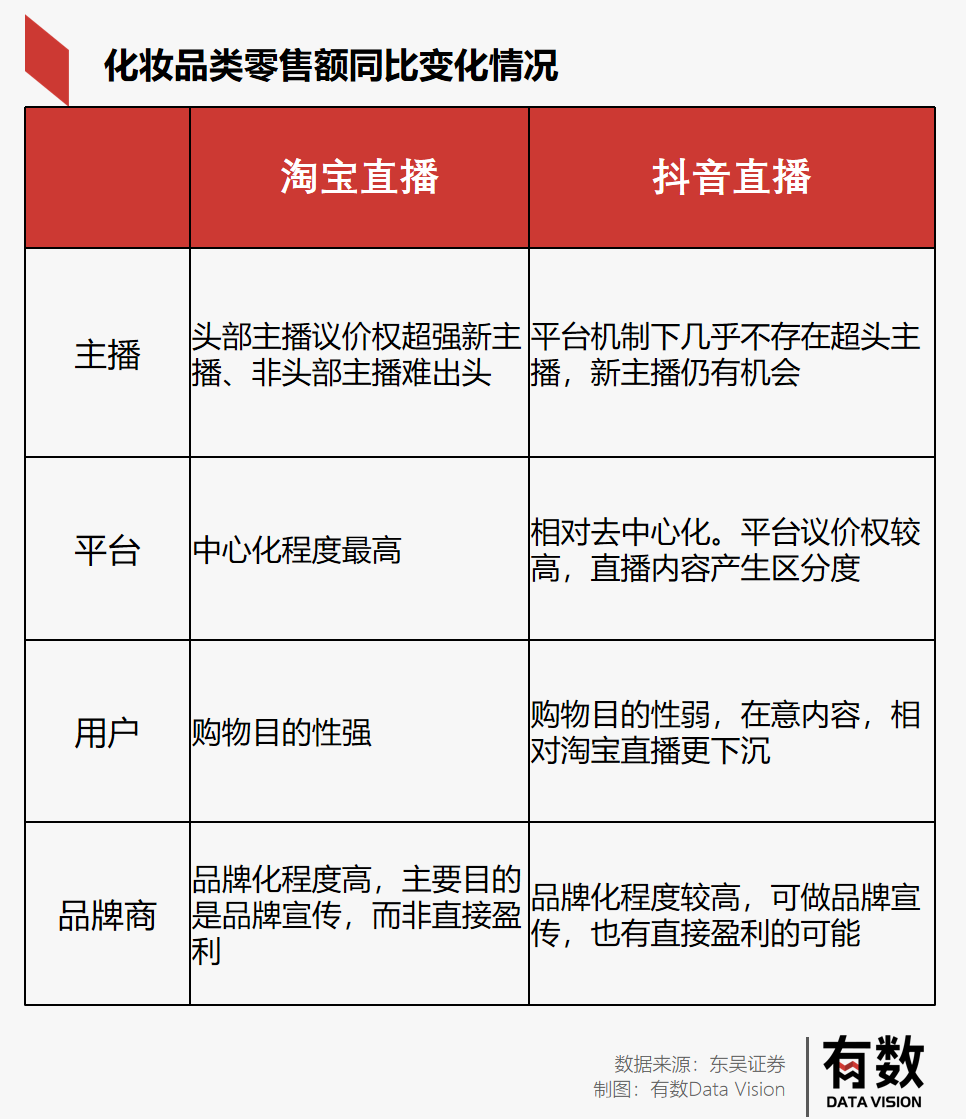

淘系直播和抖系直播本质上是折扣电商和兴趣电商的竞争,前者靠*价吸引用户,后者靠内容截获关注。

对淘宝来说:即将到来的双十一不容有失。

在*和薇娅消失的这段时间,淘宝的直播电商被抖音按在地上打:薇娅和雪梨的前助播团队组成了蜜蜂惊喜社和香菇来了,前者收获506.9万粉丝,场均观看有600万左右;后者则拥有近400万粉丝,场均观看有500万左右。

更早一点的史上最难618,阿里连战报都没好意思发,只说了句“再次实现同比正增长”。

反观抖音,过去三个月诞生了“东方甄选”董宇辉这样的现象级主播,以及依靠“翻车带货”走红的新晋主播“疯狂小杨哥”。目前,“东方甄选”粉丝2575.8万,场均观看2000余万,小杨哥粉丝9620.6万,9月初的一场直播观看量超5800万人次。

在这个时间点复出的*,最为显著的收益显然是在即将到来的双十一战场上:让更多用户停留在淘宝上,从而减少抖快的“钱包份额”。

就在昨天晚上,淘系中腰部主播就已经感受到好处了:一位腰部主播琳琳称其场观达到往日的2倍。而*的老对手,薇娅团队建立的“蜜蜂惊喜社”也流量大涨,观看从平时的400万-600万,猛涨到昨晚的1000万。[6]

同时淘宝本身的电商属性是以高毛利、高佣金率的产品为主的,这一点是抖快如今仍不具备的能力,再叠加*本身就是以美妆带货为主的,对于淘宝的GMV和利润能够起到一定程度的带动。

因此,即使淘宝对于“一哥”是一直是种又爱又恨的情绪,即使反复提及要去头部化流量分散扶持店播,但如今也需要*来镇场,拯救双十一。

对抖音来说:难以承受一哥议价的品牌方会涌入抖音创收。

抖音本就没有一哥,更不需要一哥,从张同学到刘畊宏,从董宇辉到罗敏。抖音显然已经找到了一条可复制的高效电商打法。总结起来有两方面:

其一,频率越来越快,上一个网红的流量还没有消失,下一个网红的名字已经呼之欲出。其二,也是对电商更重要的,是抖音把营销的重点从个人转向了品牌。

要实现这一目标,抖音拥有的能力其实是:流量掌握在抖音自己手里。

最终我们看到了这样一种诡异的现象:淘宝和抖音都有头部主播,但抖音的头部主播没有那么强势的议价权。

另一方面,由于抖音相对去中心化的环境,让品牌自播的性价比相对淘宝高很多,在没有高昂投放成本的环境中,也能有即时转化带来的盈利空间。

如果这种情况不被改变,品牌会倒向哪一方,不言而喻。

04

尾声

最后,我们把目光重新聚焦到*身上:在消失一段时间后,他对于品牌和平台,还能如以前一样强势吗?

无论*的个人能力有多强,他和所有头部主播的核心竞争力其实都是“全网*价”,它实现的前提是,品牌方愿意为了后续的复购牺牲当下的销售利润。

换句话说,只有品牌对未来的复购感到乐观,他们才会牺牲利润换取“全网*价”——而预期恰恰是当下最稀缺的东西。

正如*在直播里他反复说的一句话:“理性消费,大家需要再买,不要为了支持我下单”。

参考资料:

[1] 新东方在线: 深度解读新东方在线的投资逻辑:远未到终局,红日初升“新东方”,光大证券

[2] *时隔3月复播,意味着什么,东吴证券

[3] 直播电商的“蜜糖与砒霜”——抖音时代:详解品牌商家加速布局抖音的商业逻辑,东吴证券

[4] *薇娅 vs 欧莱雅事件解读,东吴证券

[5] 双十一直播间内卷:品牌方卖不回“坑位费”,时代在线

[6] 人人都爱*|反光镜

[7] 月均GMV超1500万,“组合营销”如何成为快手品牌,飞瓜快数

[8] 罗永浩退出所有社交平台,高调进军AR:冥灯OR福星,腾讯新闻

[9]薇娅“换壳”,谦寻“探路”,豹变