01

主题分享

零探智能COO 陈烨然

分享主题:当下的缺电潮是怎么产生的?

一直以来电力系统在做两件事:一是功率上的平衡,二是电量方面的平衡。储能可以解决功率上的不平衡,但很难解决*缺电电量下的不平衡。而今年四川则属于电量的不平衡。

今年四川缺电的原因,主要还是在于气候性问题。对于四川来说,90%是水电,10%为火电+其他能源组成。

四川的水电分为两种,一种是坝式水电站,如葛洲坝、三峡,以存储为主。由于今年6月份气象部门无法准确预测夏季的高温干旱的极端天气,这类水电站也无法提前做足水量储备。

另外一种是径流式水电,通过河道的自然流量发电。今年的高温导致大量河道干涸,发电量也急剧下降。两个因素加起来导致了四川的缺电潮。

四川40%的用电是第三产业,夏天空调的耗电是巨大的,负荷缺口极大导致了限电的发生。

觅途咨询创始人 修伟明

分享主题:储能和中国3060的关系,以及储能产业未来的想象空间

2021年,习主席在达沃斯气候论坛上讲到了中国要在2030年实现碳中和、2060年实碳平衡这样一个目标。

具体到电力行业也会设定相关目标。到2030年,整个中国新能源装机将从现在的26%提升到48%。

通常在电力系统中,若新能源占比超过30%以上,就可以被认为是一个新能源为主导的电力系统。

如果2030年中国的电网新能源装机比例达到48%,电网将成为气候导向型,受天气与气候的影响将大大增加。

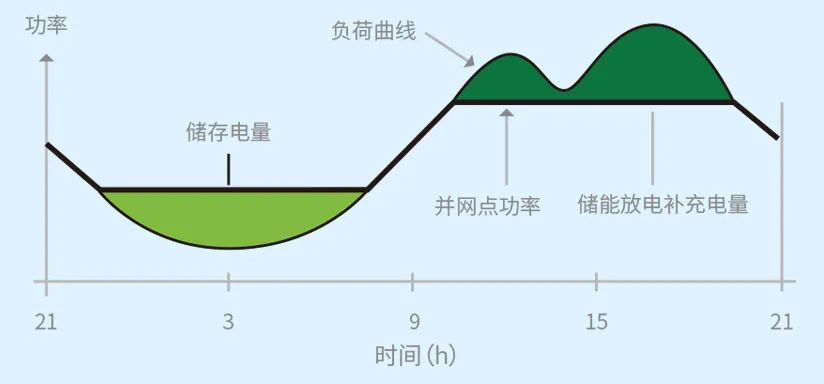

这时电网会出现一个“鸭子曲线”的特征:

比如中午工厂停工、商务楼宇等处的用电负荷相对较小,新能源发电较多,此时用电需求小而发电量多;下午5、6点后错峰生产的工厂开干、家庭用电增加,此时用电需求量大而发电量下降。

通常新能源装机的比例越高,这鸭子曲线的“脖子”和“肚子”就越陡峭。

这就需要用到一些手段保证电网稳定:

1. 非现货场景下的电力辅助服务。

比如在用电高峰期,电网通过发布调度指令,让可发电企业多发,之后进行补贴。

2. 借用储能。

比如在白天风光等新能源发电量足的时候把电储存下来,晚上用电高峰时放出,通过这种方式将电网负荷平移掉。

“移峰填谷”图源:国家电网

储能又分为长时储能和短时储能。

常见的抽水蓄能是长时储能,但会受限于地理条件及抽水建设的时间、成本投入等因素。

短时储能则是以这种磷酸铁锂电池为代表,每天均需充放电。

在3060背景下,储能业务机会的根源,可以总结出以下结论:

1. 国家政策的推动。我们需要建设一个新能源主导的电力系统,需要用储能为代表的一些手段去平衡电网的波动。

2. 市场的驱动。有了现货交易市场要去做,才有了峰谷套利的空间,可以上储能。

从更长远期来看,未来还会有一些新的储能技术出现:如全盘液流电池、钠离子电池、重力储能等技术。

在2060年后,我们认为还会出现以氢作为能源承载主体的储能技术。只是目前氢电耦合的效率较低,还需时间去完善。

02

1. 根据立方知造局的观察,国家在表前储能这一块并没有如拉动新能源发电一样的很多扶持政策,这是否释放出一个信号:未来储能市场会以用电侧为主?

我觉得国家不会在表前对储能有所补贴。

首先储能的主体是电池,而国家已在新能源汽车领域对电池进行过补贴。

第二点是各行业中,目前或曾经有过补贴的行业,都没有发展的特别好,包括最初对电动汽车大巴车的补贴,没有形成良好的循环。

另外在表前,没有形成明确的商业模式:对于光伏电站等发电企业来说,在实际使用储能过程中,其充电费用高于放电费用,即使强配了储能,利用率依然很低,因此他们是不得不上储能。这其实是一个恶性循环。

但在表后是不一样的。

对于工商业工厂、商业楼宇、充电场等使用场景,在没有政策强推的情况下,有一套较成熟的商业模式。

比如浙江、广东、江苏等地,电价差较大,可通过移峰填谷的方式,有很好的经济收益,三年多左右可以收回成本。在明确的商业模式下,他们就很愿意去做这件事情。

2. 储能的崛起,会有哪些行业收益?

目前电化学储能还是以磷酸铁锂为主,本质上是动力电池的外延应用。

这个市场打开来看:上游是电池、PCS为主,中游是零碳这样的公司做电系统集成;下游是储能电池的投资或运营。

我们曾做过一个产业链上这三部分玩家盈利能力的分析,发现目前整个储能赛道主要利润留存点还是在上游,大部分钱被电池、PCS厂商所控制。

曾经某车企高层说过这样一句名言:所有做电动汽车的企业都在给宁德时代打工。

因此电池企业在这个该领域掌握了极强的话语权。当然真正的价值留存点还是会在设备硬件、矿产资源层面。

另外我们看到,短期或者未来,在表后大量的储能项目会有一些综合能源服务公司来投。因此用户侧的综合能源服务市场,也是有大机会。

3. 为什么说氢能是未来储能的*形态之一?

氢从未来应用前景上来说,主要还是用在一些长时储能项目中,形式与抽蓄有些类似。但目前氢电耦合的效率会有一些问题,成本过高的情况下,只能有一些试点项目,从商业化角度来说,还需要较长的路要走。

03

1. 未来发展氢、储的关键,是要打好光伏和风电等新能源发电的基础,目前中国在新能源发电领域,进行得怎么样了?在风电和光伏之外,还有哪些薄弱环节有待填补?

一个新能源为主导的电力系统,它跟目前的电力系统区别是相对比较大的。这里面的短板其中之一是灵活性电源的缺失以及对具备灵活性的火电机组的改造比例还不是很高,这块需要尽快弥补。

另外在发电侧,有非常多的风和光,其自身波动就很大,虽然配备了相应的储能,但由于没有成熟的商业模式,很多储能也是没有完全利用起来。

2. 中国在动力电池领域,无论技术还是产量都算独步世界,中国在动力电池等领域的优势和技术储备,能否延续到储能领域?

先说结论:优势是一定会延续到储能领域。

未来储能一定会朝着一个高安全长循环,是我们低成本这个方向走,我们所说的这些特征,其实都是在说磷酸铁锂电池,甚至包括未来的钠离子电池,这是我们独有的优势。

而且我们这个优势不仅仅在技术上,在生产制造上同样有非常大的优势。我们的优势一定会从动力电池延展到储能上,这是一个必然。

3. 储能会不会有可能成为下一个光伏,或者说成为下一个风电?对于想进入这一行的年轻人有什么样的建议?

站在硬件市场的角度看,目前的行业竞争格局和风电、光伏市场差距不大。包括宁德时代、比亚迪、蜂巢能源等都在疯狂扩充储能,巨头效应显著。

差异在于下游的集成略有不同。

首先风机不太需要集成,做好之后厂商直接将风机竖立即可。

而光伏略有一些集成,但基本没有太多技术壁垒。只是系统集成里有它自己的一些核心竞争力:电池一致性管理、电池寿命管理、电池温控、电池热效以及消防管理等。这就考虑到如何去做一些策略上的配合,会有很多的know how可以去做。

因此在系统集成上,储能有它独立独特的特征存在。

对于年轻人来说,一些有潜力的储能系统集成商是可以考虑的。