A股半年报披露后,医美上游公司的业绩依旧非常亮眼。比如两家玻尿酸巨头,华熙生物和爱美客的净利润增速均超过30%。

这两家公司中,爱美客仍以B端市场为主,华熙生物已经从ToB市场成功转向了ToC市场,上半年收入几乎是爱美客的3.4倍。然而,高收入却主要依靠营销驱动。上半年,华熙生物销售费用高达13.87亿,净利润比爱美客还少了两成。

打造出润百颜、夸迪等十亿级别护肤品牌的华熙生物,未来是否会陷入C端营销困局?继玻尿酸之后,胶原蛋白能否成为公司的“第二曲线”?

01

收入2倍于爱美客,净利润却少了两成

2022年上半年,科创板公司收入和净利润分别同比增长33%和22%。在科创板上市公司中,“玻尿酸龙头”华熙生物的业绩颇引入注目。上半年,华熙生物收入增速51.58%,归母净利润增速31.25%,均高于大盘涨幅。

若与A股另外一家玻尿酸公司爱美客相比,华熙生物收入明显高于爱美客,但毛利率和净利润均不及爱美客。

2022年上半年,华熙生物收入29.35亿,爱美客仅为8.85亿,收入方面华熙生物大约是爱美客的3.38倍。

两家公司均有着令其他公司眼馋的毛利率,然而,爱美客堪比茅台的毛利率显著高出华熙生物一截。上半年,爱美客毛利率94.39%,华熙生物则为77.43%,两者相差近20个百分点。

尽管收入2倍于爱美客,但毛利率的劣势却让华熙生物的净利润比爱美客少了两成。上半年,华熙生物归母净利润4.73亿,爱美客则为5.91亿。

虽然同为生产、销售玻尿酸的公司,华熙生物和爱美客的经营方向早已出现差异。

目前,爱美客的产品仍然主要面向B端市场,下游客户主要是医院、医疗美容机构及经销商。

华熙生物在2018年之前也主要做B端市场,主要从事B2B原料业务及B2B2C医疗终端业务,这两项业务收入占比超七成。2018年开始,华熙生物全面进军C端市场。2019年在科创板上市,让公司知名度和关注度大幅提升,使华熙生物加快完成了向ToC业务转型的进程。

根据半年报,华熙生物的业务可分为四块,分别是面向B端的原料业务和医疗终端业务,面向C端的功能性护肤品业务以及功能性食品业务。

2022年上半年,华熙生物的原料业务收入4.61亿,同比增长10.97%,占比16%;医疗终端业务收入3.00亿,同比下降4.53%,占比10%;功能性护肤品业务收入21.27亿,同比增长77.17%,占比72%;新业务功能性食品收入4436.58万,占比约为1.5%。

上半年,华熙生物正是凭借C端护肤品业务继续保持着高增长的态势。

02

BM肌活大放异彩,销售费用再创新高

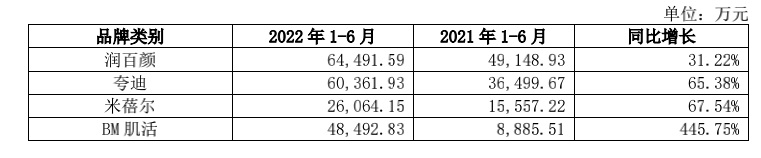

功能护肤品方面,目前华熙生物有“润百颜”、“夸迪”、“米蓓尔”、“BM肌活”等多个品牌。上半年,四大品牌中,润百颜、夸迪、米蓓尔增速均有所放缓,但BM肌活品牌凭借爽肤水产品“糙米发酵液”的迅速破圈,收入实现4倍以上的增长。

2022年上半年,润百颜收入6.45亿,同比增长31.22%,而上年同期增速约200%;夸迪收入6.04亿,同比增长65.38%,2021年上半年增速约250%;米蓓尔收入2.61亿,同比增长67.54%,去年同期增速约150%。若无意外,继润百颜之后,夸迪也将成为年收入超10亿的品牌。

上半年,华熙生物共有6款单品销售额过亿或亿元左右。其中,夸迪品牌有3款,润百颜两款,BM肌活一款,米蓓尔暂无。

对比夸迪、米蓓尔这两个2018年推出的品牌,根据过往财报可以推算,2020年上半年,米蓓尔和夸迪的收入差距大约0.4亿,两年后的收入差距被拉大到3.4亿。

夸迪的定位是硬核抗老大师,主打冻龄抗初老市场,算是华熙生物高端院线国货品牌。而米蓓尔主要面向“Z 时代”群体,主打敏感肌修复细分市场。或许正是因为目标群体及目标市场的不同,导致两个品牌的销售额差距越来越大。

在润百颜、夸迪两大品牌增速放缓时,华熙生物又挖掘出了爆款单品。上半年,BM肌活旗下的“Bio-MESO肌活糙米肌底精华水”销售额超2亿,让BM肌活收入从0.89亿增长至4.85亿,增速高达445.75%。

不过,润百颜、夸迪、BM肌活的收入增长离不开营销的助力。2022年上半年,华熙生物销售费用13.87亿,同比增长54.68%,略高于51.58%的收入增速,销售费用率47.25%,同比提高0.94个百分点。

对于销售费用的增长,华熙生物表示,主要是公司销售团队扩张,导致职工薪酬同比增加;其次,公司大力开拓线上销售渠道,加大抖音等电商平台信息流推广,加强与天猫、抖音等平台主流达人的合作,线上推广费用、广告宣传费大幅增加。

从一家ToB为主公司变成ToC类护肤品为主的公司,华熙生物不可避免的要大量投放广告进行营销,这也是导致其净利润不及爱美客的主要原因。

为了在护肤品行业站稳脚跟,或许华熙生物还要继续加大营销力度。毕竟,消费品公司最怕被消费者遗忘。

03

布局肉毒素7年栽跟头,转向押注胶原蛋白

尽管华熙生物在玻尿酸领域已经布局了功能性护肤品、功能性食品等业务,但公司还需要寻找新的增长点。

此前,肉毒素或许曾被华熙生物视为“第二曲线”。2015年,华熙生物与韩国Medytox成立合资公司“华熙美得妥”,用以在国内开发、拓展及销售Medytox生产的特定注射用A型肉毒毒素以及其他医疗美容产品。

但很不幸的是,还没有等到产品落地,这场合作就宣告终止了。

2020年,Medytox旗下的肉毒素产品Meditoxin被曝出存在安全问题,自2006年被首次生产以来,有三分之一的产品(接近1.6万支)因为效果不佳被销毁。按照韩国相关规定,在如此高的不合格率下,该产品将被要求暂停生产。而为了保持生产,Medytox采取了销毁编号以提高合格率和私自使用实验用原液替代等行为,违反了韩国《药师法》等相关法律规定。

这导致Medytox肉毒素产品无法在中国完成产品注册和销售,Medytox无法通过合法方式向华熙生物提供肉毒素产品。

2022年8月初,华熙生物公告称,已向韩国公司Medytox发出律师函,要求终止/撤销/解除二者之间围绕肉毒素达成的合作协议。

东吴证券研报显示,肉毒素从立项到获批最少需要8年时间,若直接引入海外认证产品,从临床试验到获批,至少需要5、6年时间。

而华熙生物的竞争对手,如爱美客,5月曾公告称,公司将是韩国HuonsBP公司肉毒素产品在中国区域的*合法经销商。目前,韩国HuonsBP产品已经进入三期临床试验,预计2024年左右上市。

尽管华熙生物布局肉毒素赛道已有7年,但选错合作伙伴,或让华熙生物失去了先机。

肉毒素市场栽了跟头,华熙生物将目光转向了胶原蛋白领域。

8月30日,华熙生物发布多款胶原蛋白原料产品,实现胶原蛋白业务的产品落地。华熙生物董事长赵燕称,公司希望把透明质酸的全产业链逻辑复制到胶原蛋白领域,将其打造成为继透明质酸之后的第二个战略性的生物活性物。

或许,胶原蛋白可以帮华熙生物打开新的增长空间,但从玻尿酸跨到胶原蛋白领域,并不是简单复制就可以完成的事情。