9月16日,借着iPhone 14系列正式发售的契机,即时零售再起战火。

先是早上11时06分,美团发布新闻,称“美团无人机5分56秒送达首单iPhone 14”。再是下午京东发布战报,表示“截至开售当天(9月16日)14时,京东到家、小时购iPhone 14系列新机累计销售额破2亿元”。

今年以来,即时零售成为热门赛道,美团、京东纷纷大做文章。但坐稳电商头把交椅,又坐拥饿了么平台,拥有即时配送能力的阿里,却似乎静悄悄。

以iPhone 14系列发布这一焦点时机为例,9月8日苹果秋季发布会官宣iPhone 14系列之后,美团、京东便点燃了战火,当日分别发布消息称“美团买iPhone 14现货最快半小时可送达”,以及“京东到家、小时购iPhone 14即时零售*预购,开售最快分钟达”。

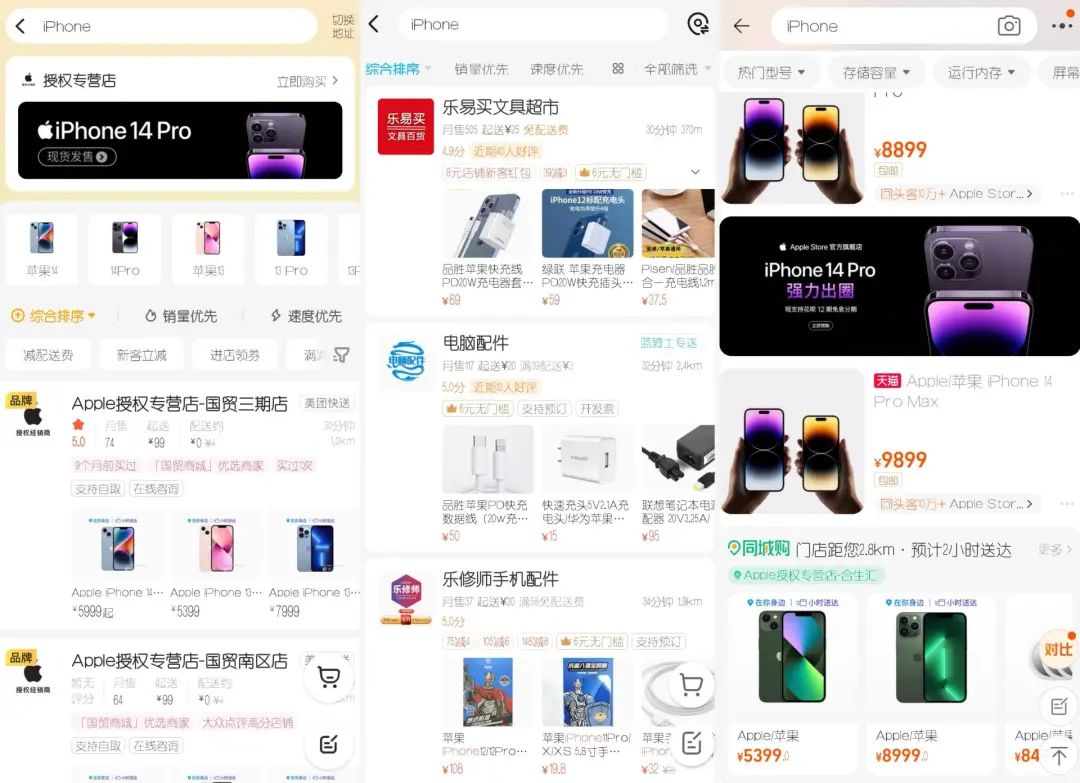

9月11日,燃次元分别在美团外卖、京东到家、饿了么搜索“Apple”“iPhone”,在美团外卖平台,可得到Apple授权专营店提供的iPhone 13相关产品为结果,在京东到家也看到带着“预售”标志的iPhone 14产品以及iPhone 13系列产品,但在饿了么,仅有便利店售卖的iPhone相关配件产品,比如充电器、充电线等。

到9月16日,燃次元再次在美团外卖、京东到家、饿了么三个平台以“iPhone”为关键词进行搜索,美团外卖、京东到家均有Apple授权专营店供货的iPhone 14系列以及iPhone 13系列产品。但饿了么依旧只有便利店售卖的iPhone相关配件产品。

图/在美团外卖、饿了么、淘宝搜索“iPhone”的结果

从左至右分别为美团外卖、饿了么、淘宝

来源/燃次元截图

关于即时零售,阿里并非没有努力过。

2022年3月,燃次元在淘宝搜索“美瞳”相关产品时,就曾在搜索结果发现来自饿了么的即时配送产品。但不知为何,此路径并没有延续。此外,饿了么也早已有超市便利、水果鲜花、买药等即时零售品类,并在2022年3月上线了“全能超市”,提供生鲜、日用等品类。

但一切都差点意思,而且在外界看来最适合进攻即时零售的饿了么,似乎并不是阿里即时零售的主阵地。

阿里的饿了么、淘鲜达、天猫超市、盒马等业务线都涉及即时零售业务。9月16日,燃次元尝试在淘宝平台搜索“iPhone”,下滑至第二屏时也看到标志着“同城购”的iPhone 14相关产品,该产品显示由“Apple授权专营店”提供,预计2小时送达。

纵观下来,阿里的即时零售似乎仍在观察中。一是虽然阿里有饿了么、淘鲜达、天猫超市、盒马等众多即时零售相关业务线,但这些业务线似乎更局限于生鲜、日用,距离美团、京东瞄准的“送万物”仍有距离。

二是从战略上,与美团、京东的高度重视,在财报中多处提及不同,即时零售似乎也尚未成为阿里关注的重点。

经过20余年发展,阿里也有隐忧。毕竟在刚刚过去的第二季度,京东零售业务营收同比增长3.87%,拼多多的营收也同比增长36%,但阿里的中国商业部分收入却同比下降1%。在用户见顶、消费乏力的大背景下,阿里需要新空间。

只是从阿里目前的布局来看,新重点似乎在云业务及海外,即时零售虽然赛道火热,但还不是阿里关注的重点。

不过从消费者行为变化的大趋势,以及美团、京东的不断进攻来看,阿里也必须应战,毕竟即时零售本质上做的也是零售生意,也必定吞掉消费者一部分传统电商零售需求。

已经“起晚了”的阿里,能否迎头赶上?又能如何迎头赶上?

谁来扛大旗?

今年以来,即时零售成为热门赛道,一头扎进即时零售的公司难以数清。

除了京东、美团等平台之外,不少传统商超也投身其中,比如沃尔玛、家乐福都在今年纷纷开设云仓、会员店,以线上下单、“一小时极速达”配送到家的方式提供即时零售服务。

业内一般将即时零售分为两种模式,包括平台模式和自营模式,其中,美团、京东到家、阿里(饿了么)被归入平台模式,盒马、叮咚买菜、大润发、永辉等需要自建门店或仓库以及线上平台的,则被纳入自营模式。

但浙商证券在一篇研报中指出,平台模式更优,“我们测算平台型和自营型市占率将从2021年的64%和36%,变为2025年的80%和20%。”

该研报具体表示,“平台模式是全国性业务且全品类经营,扩张更快、规模空间更大。履约端可以与商家共同承担(自营需承担干线和最后一公里履约费用),外卖平台可复用餐饮运力,因此盈利能力更强。”

而“自营模式区域性较强,拓展需要资本开支且局限于高线城市。”上述研报指出,“相比平台型,优质生鲜及自有品牌商品是独特优势。”

在即时零售领域,被讨论得更多的也是京东到家、美团等平台模式。燃次元也留意到,更多实体商超在投身即时零售战场时,是以入驻京东到家、美团等平台完成。比如沃尔玛、家乐福、华润、物美、京客隆、武商等商超都在财报中披露提及,已进驻即时零售平台,并实现业绩增长。

阿里的即时零售业务散布在饿了么、淘鲜达、天猫超市、盒马等众多业务线中,平台模式、自营模式均有涉及。但大众更关注的,也是饿了么这一平台模式。

比如浙商证券上述研报中也提到,“饿了么非餐亦能复用外卖履约和用户,促进订单规模提升,有益于优化饿了么整体UE(Unit Economics,即单位经济效益)表现。”此外,“我们也看好饿了么非餐业务的发展,相关增量订单能帮助降低饿了么整体履约成本,进而改善整体UE,促使阿里本地生活业务板块获得可持续发展的能力。”

饿了么即时零售、非餐配送服务的增长,带来的好处也显而易见。燃次元看到,在阿里2023财年*季度业绩报告中多处提及,“饿了么的单位经济效益改善”,以及“饿了么非餐配送订单的稳健增长”。

依据财报,在2023财年*季度,饿了么非餐配送服务增长,同时饿了么“满足市场对杂货、药品和婴儿护理产品等日用品与日俱增的需求,令客单价有所提升”,而且在平均订单金额同比提升以及其他因素影响下,“于2022年6月30日止季度,饿了么的单位经济效益为正数”。

这些年,饿了么在即时零售的功课并未落下太多。比如美团即时零售的优势品类鲜花、药品,在饿了么平台亦有。

2022年3月底,疫情期间,饿了么在上海率先试水“全能超市”,随后逐渐在北京、杭州、广州等城市上线,此后又将“全能超市”入口从此前的“超市便利”之下提到首页底栏一级入口。此举亦被视为加码即时零售之举。

但比起京东到家、美团闪购的猛攻,饿了么也被淹埋了声量,以至于几乎被忽视。

饿了么能行吗?

饿了么的即时零售几乎被忽视,一方面可能是相比京东、美团的声势浩大,饿了么的声量不大,但另一方面也必须承认,饿了么的实力与京东到家和美团闪购背后站着的京东、美团存在差距。

燃次元曾提到,2017年,饿了么在收购百度外卖之后,便开始了饿了么与美团外卖分庭抗礼的外卖市场格局,在2018年7月,饿了么时任CEO在接受媒体采访时也曾斗志昂扬地表示,饿了么中短期目标就是市场份额,“做到50%以上。”

但后来的故事外界都知道,之后的饿了么后劲不足,市场份额不断被赶超,如今只剩30%。

燃次元在易观千帆数据也看到,2022年8月,美团外卖APP月活跃人数为7436.68万人,而饿了么APP则为7343.63万人。一直以来,饿了么APP的月活跃人数都紧咬美团外卖APP,但也一直低于美团外卖APP。

在订单量方面,根据美团2022年Q1财报披露“(该季度)美团餐饮外卖业务交易笔数达33.6亿笔”,可估算“美团外卖的日均订单量为3735万笔”。而根据饿了么和美团在外卖行业的三七分市场格局,估算得出饿了么的日均订单量为1000万笔。

实力悬殊之下,即使饿了么拥有即时零售实力,并且相应功能俱全,但依旧难言乐观。

在消费者端,也感受到饿了么即时零售的供给不足。

“前两天因为突然要量一个东西,所以需要一个皮尺。但又不想出门,所以就在美团外卖和饿了么搜了一下,最终美团外卖搜索出来的结果较多,有我需要的皮尺,并且款式多样,而饿了么虽然有皮尺商品,但款式单一而且翻了一下就开始出现钢尺、卷尺等其他产品,最终就在美团下了单。”消费者秋秋表示。

浙商证券指出,履约、用户、商家供给为即时零售三大竞争要素。

在履约能力方面,根据《2022蓝骑士发展与保障报告》中,2021年通过饿了么获得稳定收入的骑手数量是114万。美团2021年第四季度和全年财报显示,2021年共有527万骑手在美团平台获得收入。

以此观之,饿了么的用户、商家供给、履约能力都存在差距。

这是恶性循环的前奏。有雪球用户说得明白,“品类会影响用户心智或者说习惯,比如你找个东西,在其他平台上没找到,淘宝上找到了。一次两次之后淘宝就会成为你*打开的购物平台。”而且“你以为补足商品品类那么容易吗?”

供给不足的饿了么,是否会失去即时零售的入场券?

9月2日,在2022中国电子商务大会上,饿了么总裁方永新提及,本地即时订单规模正处于高复合增长阶段,到了2030年,预计日订单笔数将突破3亿。同时,对于本地即时服务,方永新指出其两个核心点,一是运力的保障,二是对有效供给的判断、分析和洞察。

2021年底,阿里本地生活CEO俞永福在接掌阿里本地生活100天时,曾发布内部信,其中提及本地生活业务实质是“即时商流”与“即时物流”高度双轮驱动的业务,其中“即时商流”即饿了么APP,“即时物流”则是蜂鸟。

可见饿了么对于即时零售也是有期待和野心的。只是据《晚点 LatePost》报道,在2021年11月23日召开的本地生活管理者大会上,俞永福把最多的时间留给了 “即时物流”。并提出,未来本地生活竞争的壁垒在于即时物流,蜂鸟要做一个独立公司,成立 “大蜂鸟”,未来做成一个即时配送平台,除了对内,也要对外开放,让市场上对蜂鸟有更多认知。

即使在内部,“即时商流”也似乎是第二位。

阿里的另一种路径

燃次元注意到,相比于饿了么,大淘系成为阿里即时零售承载平台的可行性似乎更高。

除了2022年3月在淘宝搜索商品时,搜索结果出现饿了么即时配送产品,以及9月17日在淘宝搜索“iPhone”出现“同城购”产品之外,9月8日中秋节期间,燃次元在淘宝某商品详情页面,还看到了“同城发货”标志。

该商品详情页表示,“因中秋临近,广州、佛山开通跑腿业务【即日达】,详情咨询客服。”

据悉,因商品是汉服,而中秋是汉服需求的重要时间点,所以该店铺开通了“即日达”服务。不过,该店铺客服也告诉燃次元,该服务为商家自行上线,并非淘宝平台组织,而且目前该“即时达”服务已下线,“这几天太忙了,发不了同城了。”

“感觉这个逻辑是可行的。因为从用户习惯来说,平时用美团外卖、饿了么点吃的、喝的,后来看到有超市便利、鲜花、水果,于是扩大了购买范围,用上了所谓的即时零售。而平时打开淘宝,也是基于一定的商品购买需求。如果我需要的商品能够即时达,必然能提高我购买的几率。”秋秋说道。

这似乎也是美团同城电商未走通的道路。2022年4月,美团在北京地区低调试水“同城电商”业务,连接北京本地的企业和消费者,提供“今天买、明天到”的服务,但在《》一文中,燃次元也指出,该业务效果并不佳。

“不是说不用,而是很难特意想到去用。”当时北京的用户白白直言。

用户习惯是美团突围传统实物电商面临的*问题。“美团核心用户多为关注同城吃喝玩乐的群体,与传统电商的用户还是有一定差异的。”易观分析品牌零售行业分析师曾颖当时告诉燃次元。

而阿里如果能打通本地商家,提供更到达的即时零售业务,凭借海量的用户以及良好的用户习惯,似乎大有可为。

不过这背后似乎也有商家履约成本,以及大淘系平台上的店铺是否适合并且有能力完成即时达或者即日达等问题。

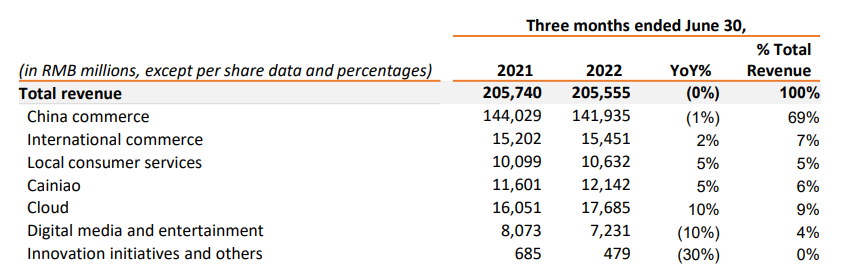

但无论如何,目前阿里的重点都还不在即时零售。根据阿里2023财年*季度业绩报告,该季度阿里营收2055.55亿元,其中中国商业部分营收1419.35亿元,占总营收比为69%;国际商业部分营收154.51亿元,占比7%;本地生活服务营收106.32亿元,占比5%;菜鸟收入121.42亿元,占比6%;云业务营收176.85亿元,占比9%。

另外数字媒体及娱乐业务营收72.31亿元,占比4%;创新业务及其他收入4.79亿元。

图/阿里巴巴集团2023财年*季度营收数据

来源/阿里巴巴集团2023财年*季度财报

虽然阿里在财报中提及“中国商业分部经调整EBITA下降,部分被饿了么的单位经济效益改善,致使本地生活服务分部的经调整EBITA亏损收窄所抵消”。但本地生活服务仍不是阿里营收的重点。

在增速方面,2023财年*季度,阿里七大业务中国商业、国际商业、本地生活服务、菜鸟、云、数字媒体及娱乐、创新业务及其他的同比增速分别为-1%、2%、5%、5%、10%、-10%、-30%。云业务的增长显然更加强劲。

从对外的口径也可以看出,云和海外是阿里目前除以大淘系为代表的中国商业之外的重点。

在2023财年*季度财报电话会议上,阿里也提及“我们首先从云计算角度考虑机会”,以及“这个过程当中很重要一点是走向全球,两纵一横,两纵是消费和云,水平看能否走向海外市场……站在消费和云的角度捕捉这个机会”。

消费、云计算和全球化也是阿里的三大战略。

只是伴随着京东、美团即时零售的发展,以及对零售市场份额的争夺,也许某一天,阿里也必须回过头来应战即时零售。

参考资料:

《*|俞永福执掌阿里本地生活200天》,来源:《晚点 LatePost》;

《平台VS自营、美团闪购VS京东到家——即时零售行业专题》,来源:浙商证券。