今年以来,主动撤回IPO的企业越来越多了!

市场关于“创业板提高审核标准”的传言沸沸扬扬,不过官方尚未披露相关信息。

其实,提高标准是大势所趋。要知道,创业板的审核标准其实比主板、科创板更低,但却享受着同样的高估值,以致于目前创业板IPO企业排队过长,审核速度明显放缓。

想要提高速度,*的办法无非是提高审核标准。

于是,一些自身条件不够硬或是“带病闯关”的企业只能识相地主动退出了。

最近深交所公告称,取消审议天津同仁堂集团股份有限公司(以下简称:津同仁)的上会申请,原因是津同仁出现突发情况。

实际上,津同仁的IPO之路经历了一波三折,早在2018年时,公司向上交所主板递交了招股书,而后在2020年撤回申请,去年6月公司又转战创业板,期间遭遇两次因审计机构被调查而中止IPO。

此次在IPO“大考”前夕取消审议,津同仁再一次受到了关注,不免让人联想到其与北京同仁堂的诉讼是否有了新进展?

01

百年商标之争

众所周知,同仁堂是个老字号了,目前分为北京同仁堂、天津同仁堂和南京同仁堂。虽同样有着同仁堂的旗号,实则三家为不同的个体。

其中北京同仁堂最为被大众所熟知,其已有350年的历史,目前为同仁堂集团旗下公司,1997年就已登陆A股,如今已是市值超600亿、营收规模上百亿的药企。

而天津同仁堂自称历史起源更为久远,围绕“同仁堂”的商标之争已经拉扯很久了,双方各执一词,互不相让。

故事要从崇祯十七年(1644年)说起。那年春天,天津城北一带疠疫肆虐,出身于医药世家的张孙氏发现,该病症与早年间先辈留传的医案较为契合,便制得“五味汤”救济患病的百姓,“张家老药铺”由此而来。

张家老药铺传到张孙氏的玄孙张国戎手里时,已经具备制作多种丸散膏丹和药胶药酒的生产能力,除了城里的门店铺子直接向百姓销售,还以“走街”经销的形式把药卖到周边地区,生意还算兴隆。

清朝康熙八年(1966年),著名的太医院吏目乐显扬在北京创办同仁堂药室,这便是北京同仁堂的雏形。

随着知名度越来越高,雍正元年,同仁堂开始为清宫供御药,一直持续到清朝没落,有着188年的供御药历史。

乾隆五十三年(1788年),北京同仁堂因经营不善,欲寻一家药铺做分销商,两家药铺这才有了交集。

据津同仁描述,张国戎与北京同仁堂达成合作,约定在不影响张家老药铺原本经营的情况下,北京同仁堂以出厂价给张家老药铺供货,对其销售价不加限制,且实施先货后款、压批还款、路损分担的优惠。

不过,从此张家老药铺需改名换姓,冠以“京都同仁堂”的称号,并把“老药铺”改成“京药铺”。

随着北京同仁堂经营恢复,两家的合作关系很快结束,但共用同一称号的隐患也随之显现。

早在光绪三十三年,天津审判厅判决,北京同仁堂不得在天津使用“同仁堂”字号,天津同仁堂不得去外地使用“同仁堂”字号。

百年商标之争,始终没有一个结果。

而就在去年津同仁向创业板递表后的两个月左右,北京同仁堂开始“发难”。

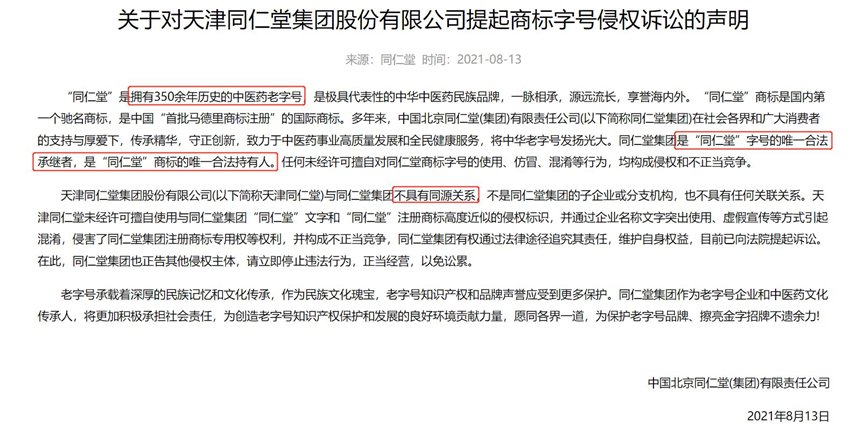

2021年8月,北京同仁堂正式向津同仁发起商标侵权诉讼,要求津同仁赔偿5000万,并立即停止使用“同仁堂”商标,表示同仁堂集团是“同仁堂”字号的*合法继承者,是“同仁堂”商标的*合法持有人,津同仁与同仁堂集团不具有同源关系。

来源:北京同仁堂官网

津同仁在证监会的问询中回复,公司取得“天津同仁堂”字号是合规合法的,同时公司产品主要为处方药,只有执业医师有选择权,公司甚至给出调查数据,表示医师基本都能区分“天津同仁堂”和“北京同仁堂”的区别,因此不存在虚假宣传等。

在这场官司中,看起来津同仁似乎把自己摘得很干净,不过现在结果还不得而知。

作为一家药企,真正把药做好才是*位,药效好市场自然会买单。

抛开商标的事不说,我们来具体看下津同仁这家公司的成色究竟如何?

02

研发费用垫底

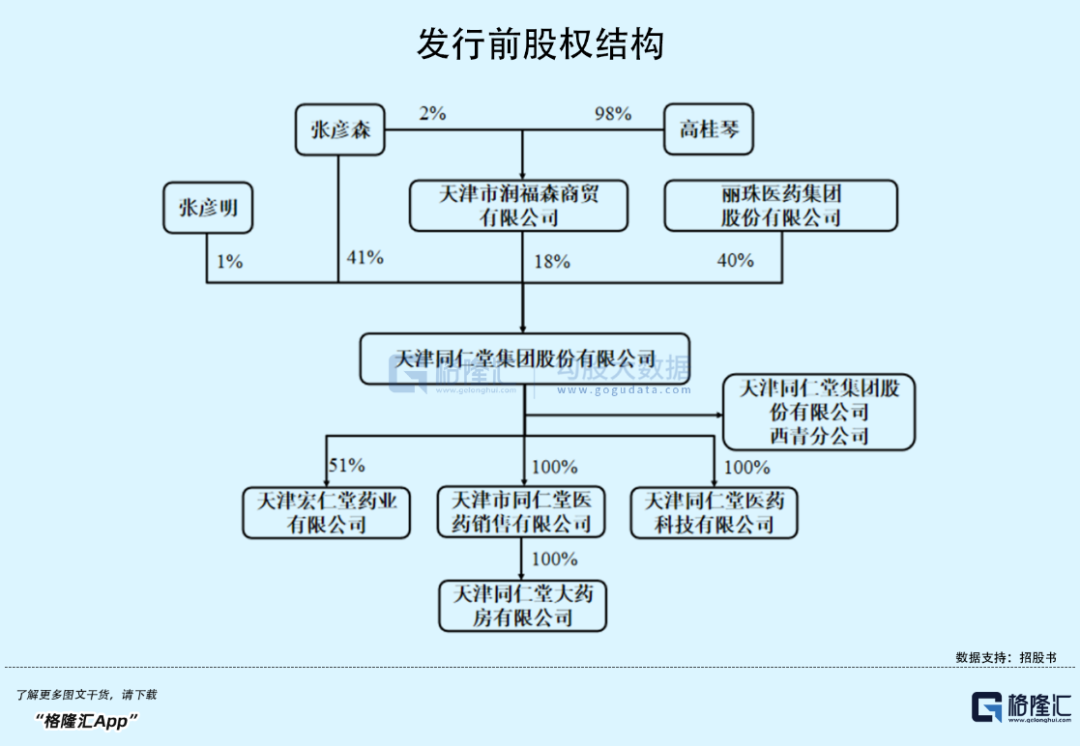

穿透津同仁的股权结构可以发现,实控人为张彦森和高桂琴夫妇。

其中,控股股东张彦森从前是一个杂技演员,在上世纪90年代下海经商积累了一定的财富,先后参与了“狗不理”、“天津同仁堂”和“宏仁堂”的股改,目前掌握狗不理和津同仁两家老字号企业的控制权。

值得注意的是,2021年3月,还处于IPO辅导期的津同仁股东发生重大变化,上市公司丽珠集团(000513.SZ)受让了公司40%的股份,一举成为其第二大股东。

津同仁主要从事中成药的研发、生产和销售,产品涉及治疗领域包括泌尿系统中的肾脏病、心脑血管疾病及周围血管疾病等。

截至目前,公司拥有114个药品批准文号,31种药品被列入国家医保目录,11种药品被列入国家基药目录。

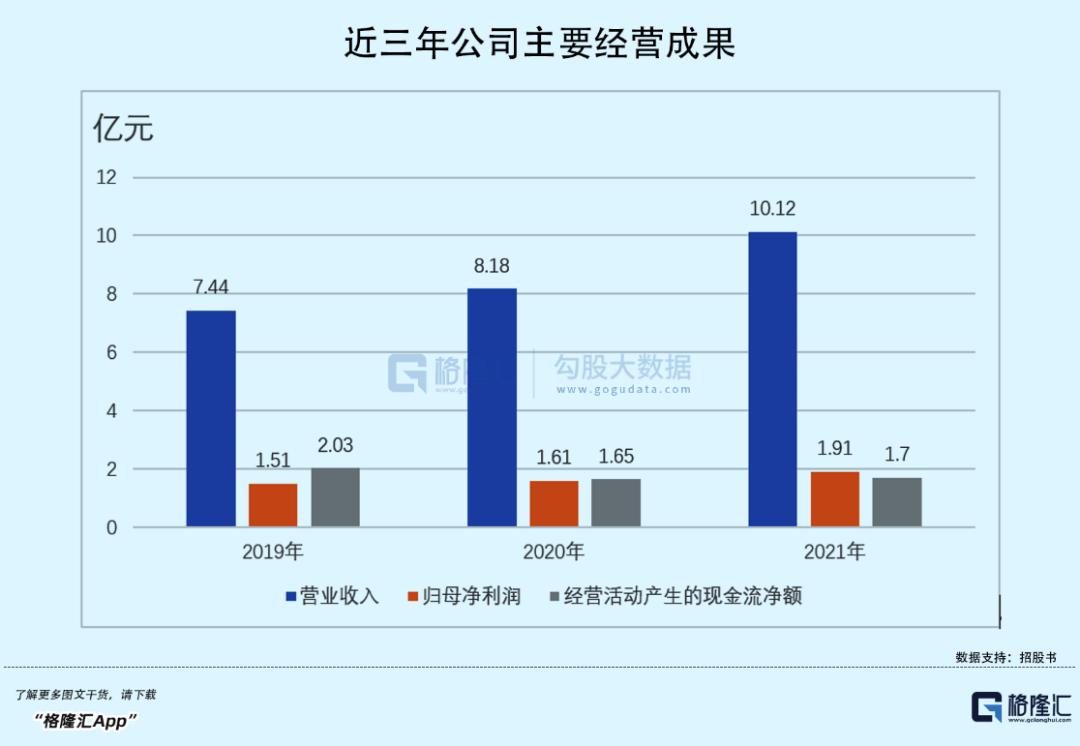

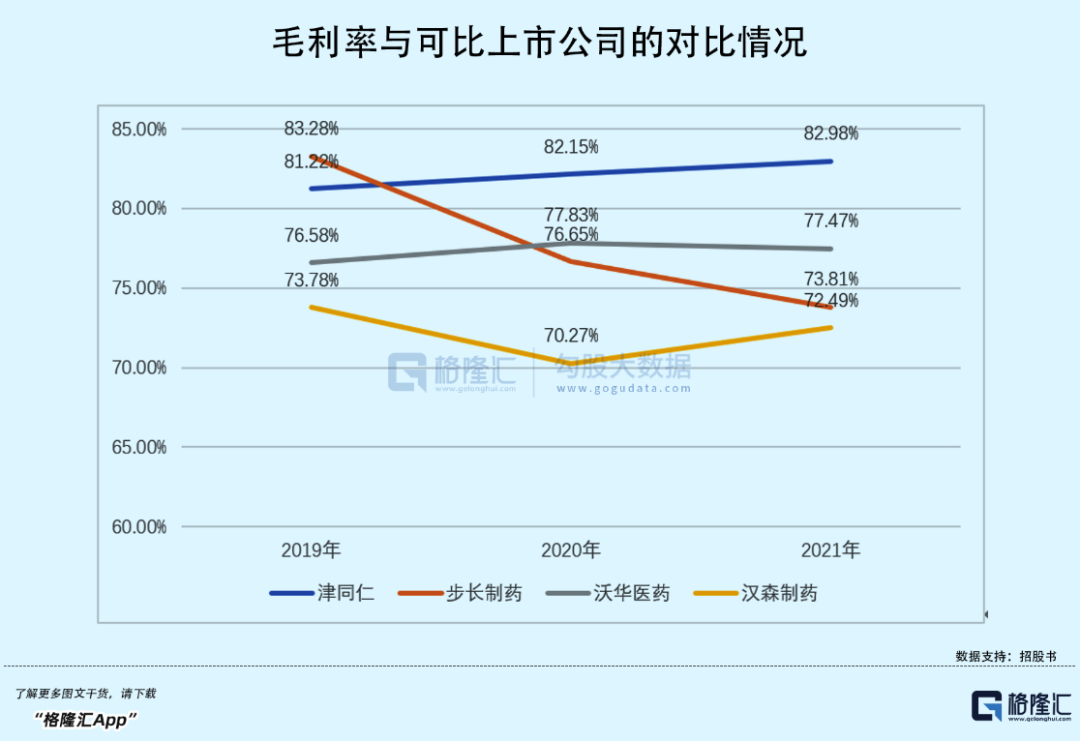

经营成果方面,2019年-2021年津同仁的营收由7.44亿元增长至10.12亿元,对应的归母净利润由1.51亿元增至1.91亿元;公司主营业务毛利率维持在80%以上,高于可比公司平均水平。

报告期各期,公司经营活动产生的现金流净额在2亿元左右,与利润规模较为接近;合并后资产负债率不超过30%,应收账款占比较低,可见公司的现金流状况尚可,具有一定的回款能力,没有较大的负债压力,近三年公司累计现金分红超4亿元。

2022年上半年公司业绩保持稳定的增长,预计营收和归母净利润分别为5.48亿元、1.15亿元,分别同比变动11.89%、14.38%。

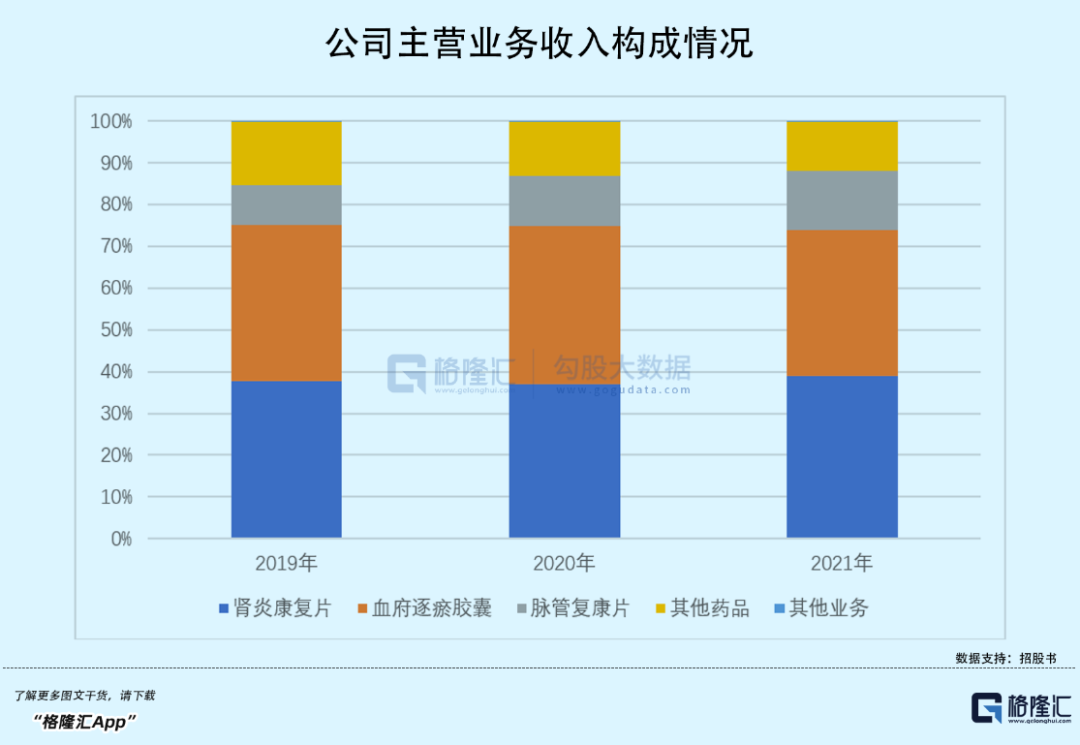

具体来看,公司的主打产品为用于治疗慢性肾脏病的肾炎康复片、用于活血化瘀的血府逐瘀胶囊以及用于抗炎镇痛的脉管复康片等,公司有8成以上的收入均是来自以上三个品种药物。

不难发现,津同仁的药品销售较为集中,缺乏一定的抗风险能力。

而从研发情况来看,公司似乎并没有想改善这一现象,目前处于“啃老本”的状态,近三年公司的研发费用累计仅约8000万元,占总营收的比例约3%,研发费用在同行业中垫底。

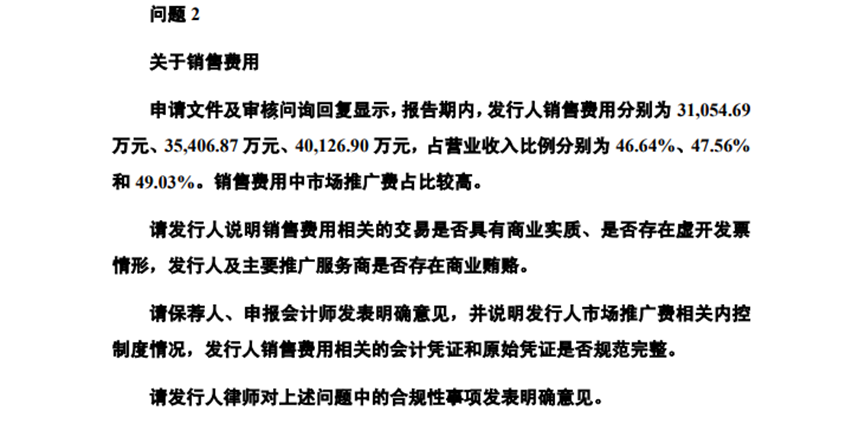

尽管公司的经营业绩保持稳步增长,但其高昂的销售费用却常遭人诟病,更有甚者表示公司的市场推广费疑似涉及商业贿赂,因此也遭到证监会的问询。

来源:证监会官网

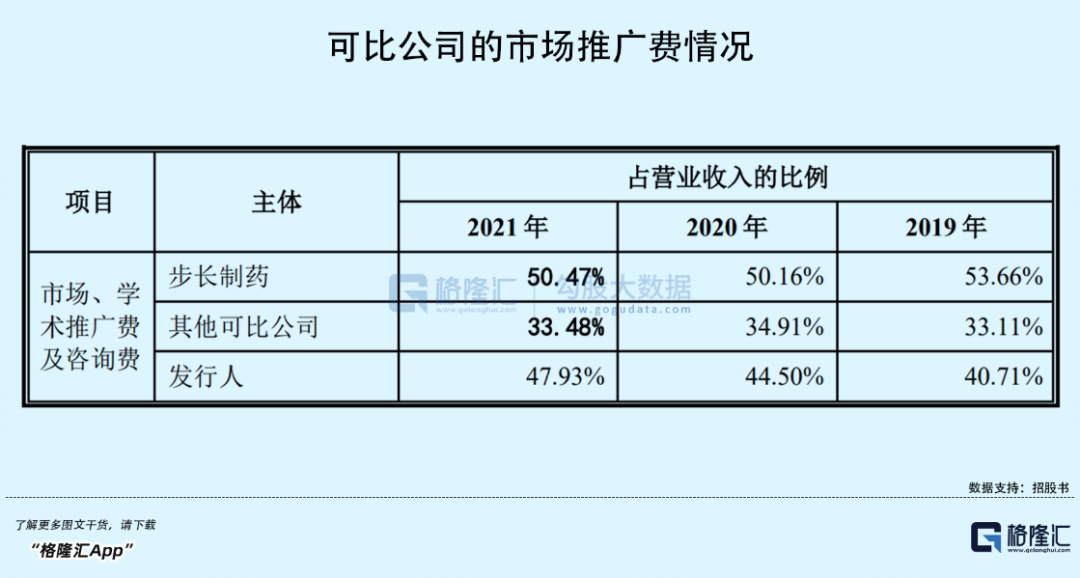

报告期内,公司销售费用分别为3.54亿元、4.01亿元、5.15亿元,金额逐年上升,其中9成以上为市场推广费用,其占营收的比例由40.71%增至47.93%,仅低于步长制药,远高于其他可比公司。

整体来看,津同仁的业绩凭借三款老药保持着一定的增长,但公司产品并没有太大的竞争壁垒,倘若因本次诉讼落败而失去“同仁堂”这个招牌,公司产品的推广或将更加艰难。

03

结语

随着品牌的经济效应愈发明显,企业的商标维权意识也开始加强,尤其是老字号的商标纠纷并不少见,回到津同仁本身,其面临诉讼纠纷、高销售费用、产品单一等系列问题,本次上会前临时取消审议,上市之路尚不明朗。