一家经常被称作“中国版Tinder”的公司曾经创造了令人惊叹表现,2011年8月上线,3个月用户突破40万;2012年6月4日用户突破600万,增长速度之快引发市场关注;2014年12月,在美国纳斯达克上市。

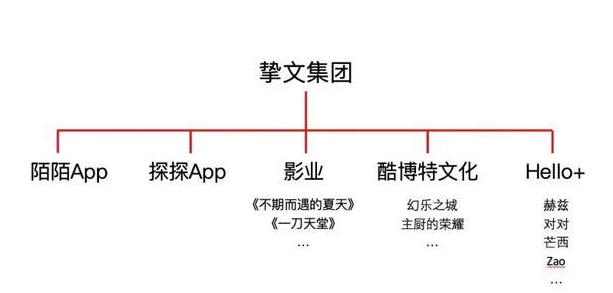

没错,这家公司就是陌陌,现在的挚文集团。

分析认为,陌陌的高增长得益于搭上了互联网高速发展期和“新鲜”的经营模式。如今这家成立已十多年的公司,一样也在经历“中年危机”,出现了持续多年的业绩下滑。

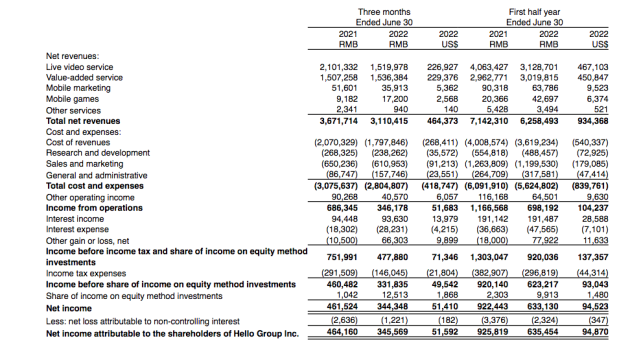

财报显示,挚文2022Q2实现营收31.10亿元人民币(下同),同比下降15.3%;净利润3.46亿元,同比下降25.5%。分析认为,业绩的颓势与占大头的直播业务营收下滑、探探持续亏损有着直接的关系。

我们梳理了一下挚文集团的情况,确实不乐观。

1、业务增长遇难题

今年第二季度挚文集团营收、净利润双降。

财报数据显示,第二季度直播服务贡献营收15.2亿元,较2021年同期的21.01亿元下降27.7%;增值服务贡献营收15.36亿元,较2021年同期的15.07亿元增长1.9%;移动营销贡献营收3590万元,同比下降30.4%;手机游戏营收 1720 万元,同比增长 87.3%。

资料显示,挚文集团业绩转折点是在2019年,当年其营收增速首次出现了下滑,并在2020年彻底结束增长,营收掉头向下,随后情况就没有出现过明显好转。

对于2022年二季度直播营收大幅下降的原因,挚文集团归结为疫情导致的消费疲软和直播监管趋严,使其业务收入转向。

这对于挚文来说很不利,当前国内经济景气度下降,经济活力恢复需要一个较长周期,在疫情结束后,挚文营收能否实现增长仍存在不确定性。同时,监管对行业的影响会是长期的,3月份发布的监管规定对主播打赏的上限等多项内容做出了限制。

直播之外,挚文的其他业务表现也不乐观,移动营销业务持出现快速下滑,增值业务增长缓慢,手机游戏部分因为去年下半年新推出游戏出现比较不错的增长,但是这部分占比太低,无法对公司业绩产生明显的影响。

2、未来的焦虑,用户在哪里

陌陌是公认的陌生人社交佼佼者,尤其在2018年收购探探之后,挚文的行业地位进一步强化,但用户的问题也正在成为挚文集团最为头痛的问题之一。

陌陌在2018月活用户就突破了1亿,但之后的几年里始终没有实现显高增长。2019年收购探探,这一举措曾一度被称为挚文再造“第二增长曲线”,却没想到探探也出现了付费用户持续减少的问题。

数据显示,陌陌APP月活用户第二季度达到1.155亿,相比上一季度1.156亿月活出现下降。

收费用户方面,陌陌App第二季度的付费用户总数为860万,去年同期为930万;探探付费用户为220万,去年同期为310万。

其实,付费用户下滑的趋势自2019年便已出现。数据显示,2019、2020、2021年第四季度这一只指标分别为,1380万、1280万、1140万。付费用户减少对挚文的影响已经在公司营收方面已经有所体现。

当下,互联网人口红利已结束。据QM《2022中国移动互联网半年大报告》显示,截至6月末,国内网民规模已达到11.9亿,移动社交等六大行业的用户规模均在10亿以上。互联网企业未来面临的用户存量竞争会变的愈发明显。

如何留住用户就显得尤为关键。挚文CEO王力曾表示,一加上微信,用户跟我就没关系了,流量的漏斗到这儿断了。

陌陌最初的用户已经不再年轻,能否提供适合新需求留住这部分人?同时还有加入用户的需求,对挚文的服务要求趋于复杂化。月活数据的不乐观,预示挚文在这方面效果不理想,与此同时,付费用户数也在下降,未来的运营压力不小。

另外,能否吸引到年轻群体也是影响未来用户规模的一大重要因素。

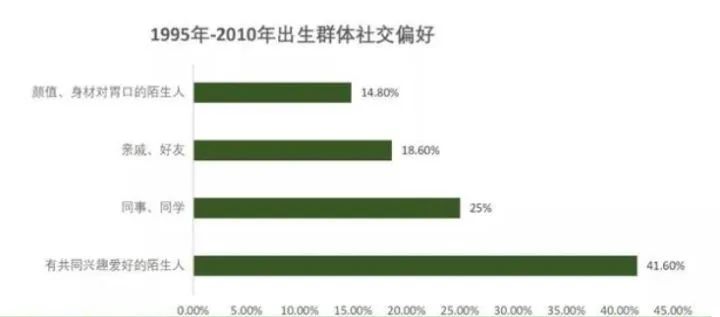

根据Mob研究院数据,1995年-2010年出生群体中超过四成的受访者偏好寻求有共同兴趣爱好的陌生人,寻找颜值、身材对胃口的陌生人比例仅为14.8%,陌陌的传统优势正在变的不明显。

而市场后来者像主打陌生人社交但是强调兴趣相投的APPsoul正在切掉陌陌的潜在用户,据艾瑞咨询数据,soul日活跃用户数量的73.9%是来自于90后。

网上曾有人将挚文集团和人人网类比,后者爆火后的几年内就销声匿迹了。

其创始人陈一舟表示,曾做了大量尝试,因为自身能力及不可控的外部因素,没抗住微信压力。挚文集团未来是否会遇到类似的处境尚不得而知。

3、多元化困局 出海前途未卜

挚文一直在做业务多元化,意图打造出新的增长点,避免陷入困局。挚文CEO王力曾表示会想办法拓展边界,不拘泥于社交。未来不只聚焦在泛社交、泛娱乐,而是聚焦更长远的发展。

挚文能否讲好“新故事”呢?

公开资料显示,挚文其先后推出主打拍摄聊天的“咔咔”、短视频社交App“对眼”等超过10款全新的社交产品,多以独立的方式运作,但都没能成为“爆款”。这有点像腾讯,其在2020年曾连续推出了10款社交新产品,如轻聊、有记等,遗憾的是,最终未能成功。

期待“小池塘里的大鱼”,结果往往是失望的。在进入陌生领域没有经过沉淀,能够真正开花结果的并不多见。

挚文正在努力的另一个方向是出海。

有数据显示,全球开放式社交市场未来5年内有望发展成千亿美元规模。挚文的泛娱乐社交平台Soulchill主攻中东市场,探探重启印尼市场后开始“深耕”,这些要实现从现阶段的“摸着石头过河”到与公司其他产品真正形成战略协同效应尚需时日。

还有一点,不同市场的文化之间差异是巨大的,同一个市场不同人群在不同的阶段的需求也是不一样的。如何融入当地的文化,打到其“痛点”是需要试错和和不断调整。

挚文在谋求海外快速发展也将遭遇与像facebook这样的国际巨头的竞争,最终能否趟出一条自己的路,尚未可知。

4、资本的焦虑 “心病”何解

挚文集团的另外一大“心病”是股价。这一点CEO王力也承认:“除了股价有点太低之外,别的都挺好”。

挚文在资本市场表现也不如人意,早些年市值一度超过百亿美元,目前仅仅剩下十分之一,资本对挚文集团的兴趣一直在下降。

今年年中挚文集团曾推出2亿美元的回购计划,然而未能促使股价出现积极的触底反弹。截至目前,挚文集团股价报5.13美元,市值为10.17亿美元。

盈利能力是衡量企业价值的硬指标,不赚钱,各种问题在未来都可能出现。在公布财报后的投资者电话会议上,挚文管理层表示,公司将继续推进目前采取的紧缩战略,“将重点放在有利润的增长”。

分析人士指出,一方面谋求战略收缩,另一方面追求利润增长,尤其主业不振,营收不佳的情况下,挚文的难度比较大,若想扭转当前的不利局面或需要付出更多的努力。