2018年年中,广西丹泉酒业面临一个新难题。

“我们内部的数字化系统,开始有点跟不上团队的发展。”电话另一头,丹泉酒业IT运营负责人覃志伟告诉我们。

丹泉酒业,前身为1956年创建的国营南丹县酒厂,拥有“产、研、销、旅”于一体的完整产业链。截止2022年,已发展成为广西*的优质白酒生产基地。

2018年,丹泉酒业开始推进新的战略,即布局全国。但伴随着业务和团队人员的快速增长,问题很快被暴露出来。“因为当时要在全国进行布局,每个地区的差异化很明显,原有的固定软件很难适配需求。”

在过去的多年时间里,丹泉酒业内部虽已有自己的一套信息化系统,其中包括ERP、CRM等等,同时,也组建了自己的IT开发部门。但进军全国,对应的是各地白酒市场环境和政策、团队分工以及渠道商、经销商等多环节的不同,过去这套趋于稳定的信息系统很难做到基于业务场景的敏捷开发,最终影响线下实际业务的推进。

覃志伟的破题方法是低代码。实际上,在全国战略推行之前,丹泉酒业内部就已经通过氚云低代码自主搭建了企业内部的部分应用,比如报工等板块,反馈到IT开发侧是足够迅速和轻便的开发速度。

但是一个核心的问题是:从广西到全国,伴随着愈发复杂的企业架构和愈发高频的开发速度,低代码能应对如此庞杂的场景吗?

这是覃志伟的担忧。实际上,也更是市场的担忧。

2014年,Forrester Research*次正式使用“Low-Code”,意味着低代码赛道的兴起,而在中国的最近几年时间里,这个词则是被直译成我们熟知的 “低代码”。

但尽管从国外引入,在国内很长一段时间里,市场对于“低代码”的印象始终都是拖拉硬拽,即更多的是集中在上层单一应用层,对于底层的核心系统以及公司核心业务的数字化转型,低代码往往不是*选项。

不过覃志伟最终还是决定使用低代码。基于低代码产品氚云,丹泉酒业将全国业务流程在线上进行构建扩容,企业内部人员可以根据线下具体场景的需求自定义开发应用,进而实现了对扩展业务的支撑。

“现在低代码不再是之前的定义,对于企业的绝大部分需求,它都可以满足。”覃志伟告诉我们,“我们现在在开发一款应用之前,都会优先选择低代码的开发模式,非常便捷且适配。”

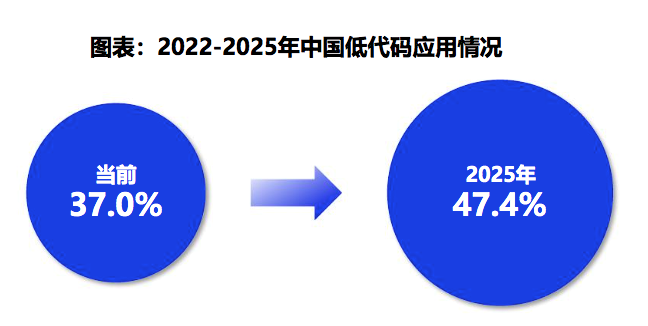

这已经不仅是丹泉酒业一个企业的选择。一份名为《2022年中国低代码无代码市场研究及选型评估报告》数据显示,在2022年中国的规模以上企业群体中,37.0%的企业是低代码平台的用户,这一比例在2025年将达到47.4%。

来源:海比研究院

此外,在大洋彼岸,微软的低代码与无代码平台 Power Platform 今年的月活用户已经超过了 700 万,其营收已经超过 20 亿美金,并且年增长率达到了 72%,成为微软规模化增长最快的一个业务之一;而在国内,以奥哲为例,其持续服务的企业已经超过了2万家,其中专精特新企业则是超过300家。

不难看出的是,与Saleforce退出中国为信号的SaaS周期寒冬相比,低代码市场却正在如烈火烹油般,在经济周期逆势而上。

这种鲜明信号再加上丹泉酒业的情况,几个问题显然值得深思:即从纵向来看,如今低代码到底能帮助企业做到怎样程度的数字化转型?从横向来看,和标准化的SaaS相比,低代码的优势到底在哪?以及最核心的审视则是,在具备特色的中国产业环境里,谁才是一众中国企业寻求数字化转身的*答案?

在中国数字经济蓬勃向阳的如今,产业转型的楔子正在悄然浮现。

一

“当产品化遇到定制化”

丹泉酒业在2018年的情况不是个例。

如果把视线拉长到整个中国数字化市场,会发现这种“特殊的冲突”在中国企业发展过程中是必然会出现一个节点——标准化SaaS和敏捷开发之间的矛盾。

我国产业数字化的转型共计可以分为三个阶段,即信息化,数字化,智能化。在过去的十年时间的信息化阶段里,与互联网行业热火朝天发展同时发生的是,包括中小企业在内的越来越多的中国实体企业开始使用SaaS产品,其中有传统CRM、ERP,以及IBM等提供的供应链管理软件等等。

在一定程度上,这些软件帮助企业实现了从线下到线上流程的迁移和数据沉淀,通过产品自带的功能模块助力企业提高内部管理效率。

但一些问题也越来越多地暴露在企业面前。

即伴随着企业的发展,也就是从信息化到数字化的深入建设,企业在业务层面往往会延伸出更多个性化和愈发需要敏捷性的产品表达,但这种表达却很难在原有的数字化体系上被满足,比如对于一些诸如SAP等厂商提供的SaaS软件,尽管企业提供有咨询顾问团队,但其产品本身并不支持产品的自定义功能延展。

企业的做法往往是基于原有SaaS产品进行二次开发,但二次开发需要的时间周期极长,很难满足前端业务的快速开发需求。“一般是产品还没开发完,这个活动已经结束了。”覃志伟对此深有感触。

在信息化阶段,企业采用标准化的SaaS产品一定程度上可以满足企业自身的数字化需求,但从信息化向数字化深水区进击时,因为企业底层架构和上层业务形态的“多样性”,标准化的SaaS往往不能成为助力,甚至会成为“禁锢”。

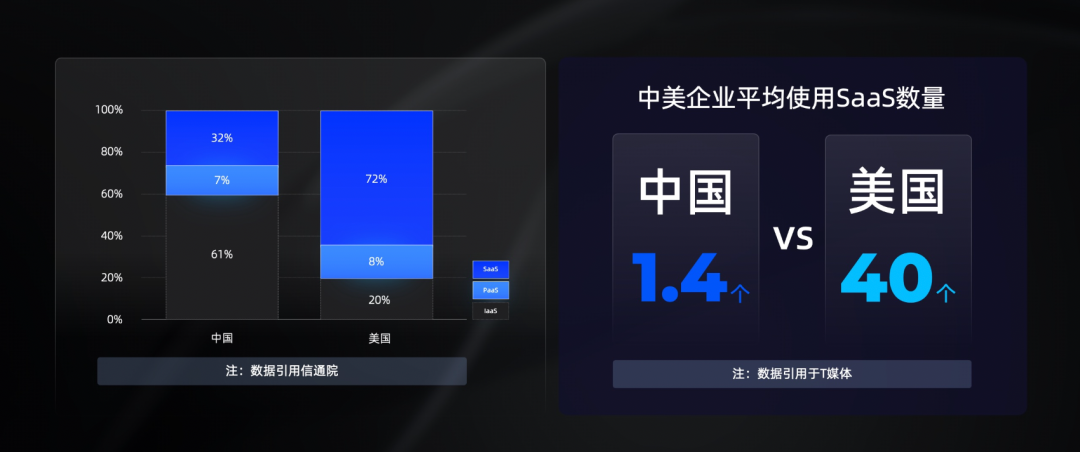

这种情况对应到实际市场上则是一组鲜活的使用数据。根据不完全统计,美国企业平均使用 SaaS 数量 40 个,而在中国,这个数字仅仅是 1.4 个。显然,决定这个数字化的因素在中国数字化发育处于初期的原因之外,产品和业务层面的不适配带来的市场层面的不认同则是另一个重要原因。

一个大背景的共识是,中国市场本身就具备自身的独特性。

“和欧美市场相比,中国企业的数字化转型更野蛮,也更无序。”一位投资人这样告诉产业家。“最早期欧美市场的企业往往采取的都是ITIL架构,从底层到顶层在企业创立之处就已经设定好框架,可以互联互通,但中国企业没有这样的底层共识和建设。”

在丹泉酒业遇到的因为企业架构和业务深化而在SaaS产品上遇到的难题之外,另一个更露骨的问题同样存在,即对国内企业而言,单个SaaS产品往往服务的是单一场景,但单一场景的各个SaaS产品之间很难建立有效连接和互通,最终催生出企业内部信息化建设的“数据孤岛”。

以上种种,最终让覃志伟放弃标准化SaaS,全面选择低代码。

但选择的关键不仅要回答“为什么不选”,更要给出“为什么选”的答案。即在标准化SaaS的“水土不服”之外,低代码能否足够适配中国企业特殊的数字化需求,或者于个性化需求之中“查漏补缺”?

二

低代码走到了哪一步?

答案是确定的。实际上,给出这个答案的不仅是以丹泉酒业为缩影的广大中小企业,更有一众大型企业。

2020年,西子联合IT开发负责人郭宇带领团队赶赴杭州。西子联合,是以装备制造为主,跨行业经营的综合型企业集团,其旗下产业涵盖电梯及电梯部件、锅炉、航空、立体停车库、起重机、钢结构、房产、商业、农业、投资等多个领域,已经连续17年荣登中国民营企业500强。

他们此行的目的是做低代码产品的市场考察,而这次考察也将决定着西子联合在低代码方向接下来的采购决策。考察对象是低代码厂商奥哲。

在一系列紧锣密鼓的交流后,双方的合作正式落地。“当时作出选择的一方面原因是低代码的开发方向和我心中的想法是不谋而合的。”郭宇回忆道。

尽管企业体量更大,但西子联合也同样面临和丹泉酒业相似的问题,即来自业务端的个性化开发需求难被满足。

“比如之前采购的ERP工具,我们使用这类产品是很浅的。一些需要敏捷开发或者更适配的功能,我们使用在这个基础上开发远远没有我们自己独立开发要灵便。”郭宇告诉我们。

市场上有众多与西子联合面临相似情况的大型企业:数字化建设已经持续多年,这种建设遍布企业内外部以及各个产业线,如ERP、供应链等等环节,但对于敏捷开发,尽管各个环节都有相关的SaaS产品,内部有专业的IT部门,开发流程经过开发、测试等环节后,响应依旧极慢。

除此之外,由于传统软件的固定性,基于原有产品的开发或改变一定程度上对应的也更是系统架构的风险。对于大型企业而言,在业务敏捷需求和数字架构稳定之间,往往进退两难,最终进而消耗企业内部活性。

这也是西子联合决定在市面上寻求专业的低代码厂商帮助的原因。“在我心里,奥哲提供的云枢低代码平台更像是一个‘孵化器’,在上面我们可以开发各种各样不同的app。”郭宇表示。

以基于低代码开发平台开发的西子航空QMS为例,其通过与企业内部的 ERP、PDM/PLM、CRM/DMS、OA等系统集成,可以实现对过程业务的严密管控,进而做到各局部业务的流程标准化、过程监控及事后的数据量化。

有意思的是,负责开发QMS的人员是西子航空的前端业务同事。但如今,这个由业务人员开发的产品已经被广泛应用在西子联合的各个业务线上。

此外,郭宇还带领团队用低代码进行了前端统计报表和设备生产链之间的打通,通过监管设备的寿命、使用情况等等确定机器的优劣,更高性价比地完成后续采购。

敏捷不仅在产品开发,更在整体团队的低成本迭代。“低代码开发还带来的一个真正好处就在于我们团队内部可以低风险地,以极低的代价进行应用开发迭代,保持业务的活性。”

与低代码的低成本开发形成对比的是,目前市场上的标准化SaaS软件动辄上百万,甚至上千万,由此对应的是企业不具备数字“换道”或者业务迭代的资本。“现在我们除了专业的软件方向,比如一些ERP、财务之外,其余的全部系统都使用的是低代码。”

根据郭宇估算,目前在西子联合的全部数字化架构中,如今使用奥哲低代码开发平台开发的产品在其中占比约为30%—40%。而根据他的预测,在未来几年里,这个数字将会稳步攀升。

在过去的几年时间里,市场对于低代码的认知往往是简单的拖拉硬拽,更多的是解决企业内部的部分长尾需求,对于核心业务的数字化或者核心系统的开发,在人们眼中低代码很难实现类似服务。

如今,这种认知正在被打破。用奥哲创始人徐平俊的话说就是,“只做长尾应用的低代码是没有未来的。”

根据资料显示,如今接受奥哲服务的中大型企业数目已超过500家,这些企业有的来自金融、互联网等可看作是数字化排头兵的行业,也更分布在建筑、地产、能源等一众“重”且庞杂的传统方向。

在愈发厚重的行业属性和愈发趋向核心业务的数字服务背后,低代码的边界和价值,正在被重新界定。

三

中国企业,需要怎样的产业服务?

中国需要怎样的产业服务?或者说,在具备特色的中国TO B潮水里,怎样的数字化命题才是一个好命题?

在过去的十年时间里,一些答案都被逐渐誊写出来。如标准化的SaaS产品,如重模式下的私有化部署,再如变换形态的低代码开发。这些答案在不同的时期,以不同的方式帮助中国企业扬起数字化的船帆。

但数字化不需要教条,适合才是*的。

对丹泉酒业而言,如今在低代码的帮助下,企业不仅搭建了内部的管理系统,帮助员工完成与渠道商的对接、活动申请等,更在外部基于低代码构建了供应商、门店、厂家的全部连接链条,在全国各地更高效地用数字化的方式完成业务推进。

而在西子联合内部,一些新的符合郭宇原本设想的变化也正在进行。比如西子联合的IT部门更多地向业务向偏移,从原本的技术开发逐渐演变为业务开发,与前端的业务一起进行相关产品的设计和推进,再比如越来越多的创新动作开始在西子联合内部出现,企业内部的数字化进度呈现出越发鲜活的进步。

对于奥哲等低代码厂商而言,越来越多的企业开始真正应用低代码,它们也在成为越来越多企业核心业务数字化转型的背后服务者。

这是一个必然趋势。

站在产业环境的角度来看,刨除国内企业数字化架构多元的情况外,在当下的节点,相较于国外基于产品的流程驱动,国内企业更多的可以看作是前端业务驱动,即只有保持好前端业务的敏态,企业才能在国内的市场中具备更强的竞争力。

而相较于标准化的SaaS产品,低代码的优势也恰在于此。徐平俊曾对低代码有一个定义,在他看来,“低代码发展的*形态,是让业务与数字化之间真正实现零距离。”

从信息化到数字化,再到最终的智能化(云原生化),从专业技术人员到业务人员,低代码正在用它独特的服务模式,站在中国的特色土壤中,为企业提供最普惠也是最适合的数字化武器。

这是真正的产业转型的选择,也更是中国当下数字化时代的独特魅力。