从2020年低代码盛行以来,围绕这种新的软件开发模式的争议就从来没有停下过。

主流的声音认为,低代码理论上存在的开发门槛低、易用性等特点,能够满足企业在数字化转型中大量的软件开发需求,这也是低代码迅速成为to B风口的一个关键因素。

但持相反论调的人则声称,低代码是“新瓶装旧酒”,他们质疑低代码是伪需求,同时认为低代码平台暗藏巨大的变革成本。

2021年上半年,一篇名为《“行业毒瘤”低代码》的对ThoughtWorks中国区CTO徐昊的专访文章,将质疑的声音放大到了最高,但很快,低代码厂商明道云的创始人任向辉,亲自下场以一篇《低代码不是行业毒瘤,你才是!》予以回应。

在一个新生行业或者新鲜的概念出现初期,争论和质疑必不可少,关键在于,伴随着争议的是这个赛道的没落还是跌撞前行。

从目前的发展来看,低代码属于后一种。

01、市场才是检验分歧的*标准

前段时间,Mendix公司发布的一份针对中国IT专业人士的低代码行业调研报告显示:85%的中国IT决策者认为,低代码是一项其所在企业机构不容错过的趋势。

细分来看,85%的IT专业人士认为,企业对应用/软件的需求正在增加;93%的专业IT人士认同,其所在企业的软件开发速度将加快;86%的IT专业人士表示,对开发人员的需求已经达到了白热化。

这是不是意味着,关于低代码的种种争议,应该消失了?

相对客观的答案应该是,一部分讨论是时候结束了,比如低代码过去一年的行业进展,至少说明了它不是“伪需求”。

通过对过去一年低代码产业的观察,市值榜认为,重要的特点有以下三个:

*,市场规模还在扩张,市场情绪依旧高涨。

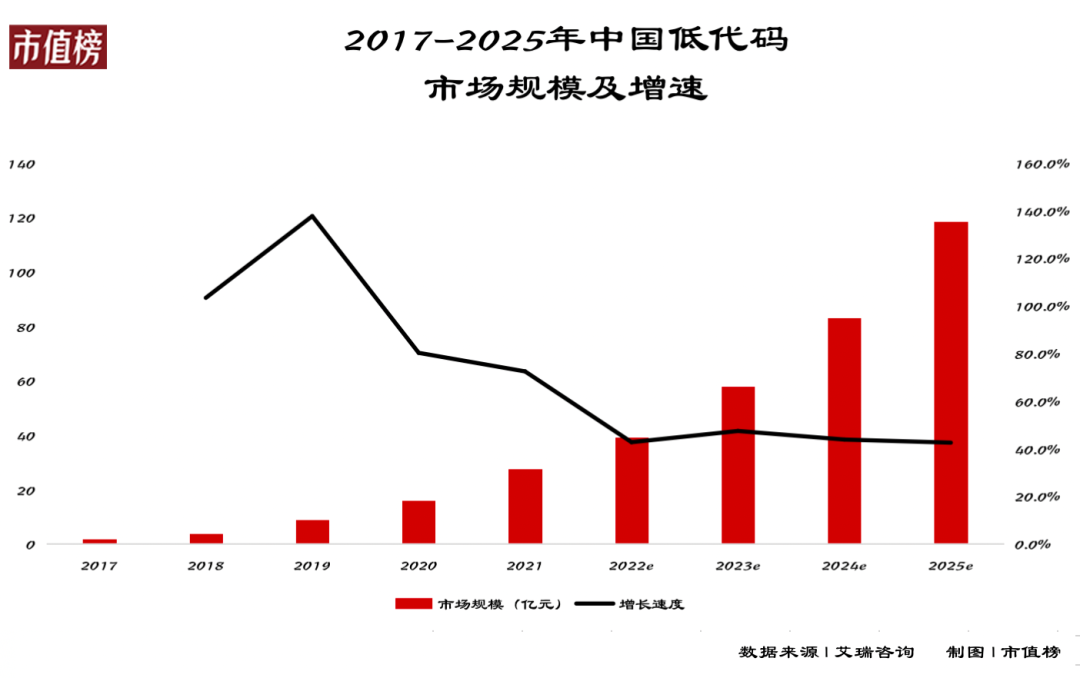

艾瑞咨询数据显示,2021年,中国低代码行业市场规模达到27.5亿元,增速为72.4%,其预计未来4年行业复合增速将达到44.1%,到2025年,中国低代码行业的市场规模将达到118.4亿元。

再从全球范围看,低代码也越来越受到重视。在Gartner的预测中,到2025年,全球将有70%的新应用将由低代码/无代码技术完成开发。

在可观的成长性面前,低代码赛道也迎来了投融资热潮。

截至今年7月,低代码市场共发生74起投融资事件,其中亿元以上融资18起。从融资轮次来看,2021年C轮以前的融资占比为83.8%,相比2016年上升了33.3%,初创企业的投融资热度仍然保持高涨。

第二,互联网大厂商加速布局低代码,且加快产品迭代。

入局的互联网大厂商主要是公有云厂商,他们在切入低代码这条赛道时,更多的是搭建低代码开发平台,集成ISV(独立软件开发商)和开发者,让他们在平台上搭建SaaS应用,完善云应用生态圈。

目前,全球范围内阿里云、腾讯云、华为云、谷歌云、AWS、微软等,都推出了自家的低代码/无代码开发平台,比如钉钉的宜搭、腾讯云的微搭、华为云的AppCube。

当然,具体到布局路径和进度,厂商之间有所不同,不过相同的一点是,各家都将低代码开发,作为PaaS平台建设的重要一环。

第三,低代码落地的应用场景越来越广泛。

企业的数字化转型是一步一步来的,这就意味着,低代码的应用场景、深入程度,会随着全行业客户数字化的推进而不断丰富和纵深。

企业数字化转型程度越深,低代码的应用场景会越来越广,在这个过程中,产品技术会进一步积累,客户在需求侧的认知也会进一步提升,最终导致的结果,便是低代码渗透率的持续走高,这是行业趋势使然。

02、从两个积弊中产生的风口

客观来看,低代码的出现及风口的形成,迎合了中国软件产业的两个矛盾:

*个矛盾,数字化转型的大趋势下,传统IT业务人员的增长,难以满足企业日益增长的在系统新建、二次开发和运维方面的需求了,IT人才尤其是高级IT人才,出现了缺口;

第二个矛盾,传统的软件开发模式,难以再跟上企业IT系统的更新频率和业务创新的速度了,冗长的软件开发时间会损耗企业大量的时间成本和机会成本,降低系统的开发效率;

由此,讨论低代码的价值,首先要看能否解决以上两个需求。

我们在上文提到,低代码有门槛低、易用性高的特点,适用人群也扩展到了更贴近业务的一线人员。在这一基础上,企业客观上不再需要所有的系统搭建都依靠IT人员来做。

举个例子,广东肇庆有一家生产手机锂电池的技术公司风华新能源,是中兴、传音、康佳背后的供应商,这家公司的规模比较大,目前有2500名员工,在肇庆、深圳、印度拥有7个厂区,2021年的营收规模达到9亿元。

2019年公司成立了专门的信息部门后,借助低代码开发,找到了最适合自己的数字化工具,既能支持在线办公,也能够适用于生产领域:

公司7个人在有限的预算下,在钉钉上借助低代码开发平台氚云开发上线了435个微应用,构建了从研发、生产到供应链以及销售的一体化解决方案。

关键在于,这7个人的团队中,只有1个人懂代码,其余6人都是半路出家,主力操盘手还是一名文科生。

再比如,一汽—大众汽车有限公司,内部现在有近500个人都在钉钉上进行低代码开发,但有超过90%都是业务的一线人员。

最开始公司其实并没有想到通过低代码来开发数智化系统,有一位高级工程师还自学了Python、Java、JS等编程语言,但后来发现,车间数字化需求的爆发式增长下,越来越多零散、个性化的数字化需求出现了,而全代码开发需要花费大量的精力。

这种背景下,反倒是低代码的开发模式,帮助公司将需求与自主开发实现了深度融合,打造出来了可持续性的、紧跟变化的IT服务能力。

结合以上两个案例,我们可以看到,低代码开发的方式,在企业的数字化转型中,其实起到了降本增效的作用:

当一线的业务人员也能够通过低代码,定制开发出更贴近需求的微应用,一方面降低了企业对IT人员的依赖;另一方面,也能够将专业的工程师从简单重复的任务中解放出来,专注复杂业务逻辑。

低代码轻、快、易上手的特征之下,也能够快速满足业务部门的个性化需求,不仅能在业务上实现效率提升,也利于企业在组织流程上做出效率优化。

但与此同时,另一个值得探讨的问题出现了:低代码是否能提供普惠的价值,即适合各种体量的企业使用?

低代码行业有个明显的特征,过去几年快速发展的阶段,在客户结构上,中小型客户在数量上占据主要部分,但大型客户为低代码厂商带来的营收却占据一半以上。

能否深入到各行各业,帮助到各种体量的企业实现更好地数字化转型,取决于低代码平台能提供的服务有多深。

03、基于低代码趋势的几点探讨

再从推动低代码产业发展的外部环境看,有两个驱动力尤为重要。

*,云计算的加速普及,加大推动了全行业基础设施的上云进展;

第二,疫情影响下,迸发了广泛的数字化服务需求,加速了企业数字化的变革历程。

我们看到,在这两种外部的推动力,以及上文中所提到的基于解决企业数字化需求的、“降本增效”的内在驱动力下,低代码产业实现了高速发展,也出现了路径差异:

SaaS厂商:与自身SaaS产品强耦合,围绕SaaS应用场景进行底层开发模块的渗透,以中小型客户为主;

传统软件厂商:基于老客户应用场景进行低代码形式的产品拓展,以中大型企业为主;

大数据类厂商:基于数据分析和数据可视化进行低代码平台的开发,数据采集、治理、分析能力较强;

平台厂商:一种是依靠自身生态做低代码产品,另一种则是搭建低代码聚合平台,集成多家低代码厂商,提供多元化产品。

其中,未来趋势性最强、想象力也最高的,是平台厂商。

以钉钉为例,年初的2022年发布会上,钉钉首次公开对外明确了一点——钉钉只做一件事,全面PaaS化。而所谓的“低代码革命”,可以看作是钉钉PaaS化的前奏。

接下来的5月,钉钉推出低代码聚合平台钉钉搭;10月,钉钉联合8家主流低代码厂商,成立了业界*低代码联盟。而到了2022年,围绕钉钉的低代码定制交付服务商数量开始快速增长。

这意味着,钉钉已经形成了平台+厂商+服务商的“低代码生态圈”。

截至今年3月31日,钉钉上的生态伙伴总数超过4000家,其中包括ISV生态伙伴、硬件生态伙伴、服务商、咨询生态和交付生态伙伴。在钉钉上开发的应用数超过350万个,其中大部分是低代码应用,而60%至-70%的低代码应用是由基层业务人员开发的。

从更长远的视角来看,这种“平台+厂商+服务商”的生态模式,有利于进一步放大和深化低代码价值。

因为聚合后,平台生态能够通过统一服务标准、积累数据资产,再加上低代码厂商能不断与底座进行深度融合,更利于在产品能力和产品体验上进行优化。

还有一点,基于生态内丰富的合作伙伴,更容易完成经验的累积,有利于扩大低代码在垂直解决方案与场景融合上向更专业化、更深入的方向迈进。

对应到应用侧,便是能够推动下游应用场景及领域的进一步延伸:

一方面,低代码会不断从中小企业的个性化场景、中大型企业的创新应用场景、中长尾场景,向中大型企业的核心业务系统渗透,这是由需求侧的认知提升和低代码应用、服务的完善度来共同决定的;

另一方面,低代码将进一步加深在工业互联网领域的渗透,加速与实体经济的融合。

由此,低代码的普惠价值有机会更大地释放出来,助力千行百业加速数字化转型。

但是我们也要理性看到,低代码并不是*的。

钉钉总裁叶军此前曾公开提及,行业所有to B软件的通病在于低频。低代码更多是在解决应用大量创建的问题,并不能解决应用被高频使用和应用之间互相连接的问题。

这种现状下,钉钉又提出了要做BPaaS,发布了酷应用,让业务流程能以卡片的形式在群聊中完成和被转发。

也就是说,让过去低频的业务应用被高频使用,用数据和连接器,让应用和应用之间能够链接,实现数据的价值*化。

我们看到,以钉钉为代表的中国协同和应用开发平台在低代码上的探索,其实已经清晰地勾勒出了中国低代码产业未来的发展趋势。

低代码与实体经济的进一步融合、低代码产品与应用的进一步融合、低代码生态的进一步融合。

04

结语

在那篇回应低代码是“毒瘤”论的文章中,明道云的创始人任向辉写下了这么一段话:

“我希望(低代码)这个风口快点过去......只有风口过去,APaaS才能真正主流化,传统用户开始采纳,产品变得更加成熟,纷争变得没有意义,这是IT行业几十年来不变的节奏。”

这个观点不难理解,因为风口过热容易催生泡沫,套用“Gartner技术炒作曲线”,任何一项新技术的出现及发展,都会同时受到市场情绪和技术、商业这两个驱动力的影响,只不过在早期往往是前者主导,后期才是技术和商业主导。

中国低代码行业目前仍处于起步阶段,也就意味着,市场情绪的好坏,在某种程度上会影响外界的判断,比如吹起过大的泡泡,或者是轮番质疑。

这也是近几年低代码行业不断被质疑的原因之一。

但随着市场不断走向理性,再加上主流玩家的推动,比如钉钉过去几年一直在做的事情,行业最终会呈现出最真实的面貌。

变化可能不会那么快就发生,但到了某个临界点,迎来的就可能是一场意料之中的爆发。

参考文献

[1]《2021年中国低代码行业短报告》,头豹研究院;

[2]《不啻微芒,造炬成阳:中国低代码行业研究报告》,艾瑞咨询;

[3]《2021年低代码现状报告(中国)》,Mendix;

[4]《化繁为简:低代码行业研究报告》,艾瑞咨询