女性服装市场,一直是各大国际服饰巨头的关注焦点,随着近些年“她经济”的崛起,女装市场份额不断扩张。

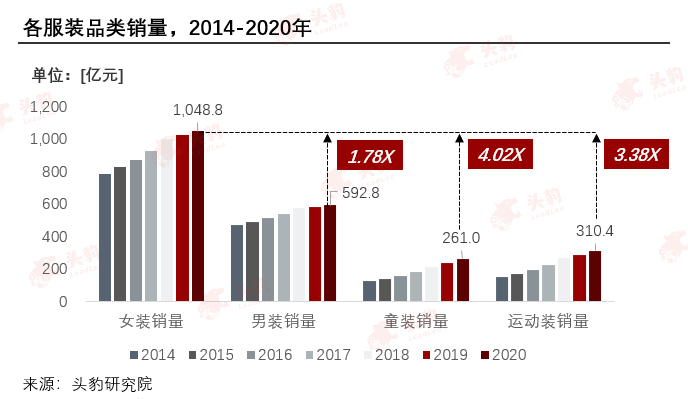

2020年,中国女装销量是男装销量的1.78倍,是童装销量和运动装销量的3倍以上。

然而,自2020年以来,因新冠疫情的爆发,中国女装行业受影响呈现了负增长的趋势,2020年市场规模同比下降了11%。

拨云见日,在女装市场庞大的产业链中,仍然蕴藏着发展的机遇。

作为中国服装行业的重要组成部分,中国女装行业何时能够回暖?

行业未来发展趋势又如何?表现出色的品牌企业又有哪些?

本文,将带您从产业链、竞争格局、消费者画像与典例等角度一文看懂中国女性服饰未来发展趋势。

01、中国女装行业服装风格分类

常见的女装风格可概括为8类,在不同的历史背景和事件演变下,女性穿衣风格远不止8种且各穿衣风格之间差异大,呈现百花齐放的局面。

02、中国女装行业现状

在服饰类目方面,从2014年到2020年,女装销量始终保持*,它是中国服装市场中份额*的细分市场。

2019年女装总体销量突破干亿元,市场容量高且保持稳定增长。与其他细分类目相比较女装销量远远高于其他类目,2020年,女装销量是男装销量的1.78倍,是童装销量和运动装销量的3倍以上。

随着消费升级和中国消费者生活水平提升、收入增长等因素的影响,女装销量有望进一步提高,发展潜力大。消费者对服装时尚化和个性化的敏感度提高促进了中国服装零售行业品牌的发展,但与海外成熟市场相比企业规模偏小,且市场集中度较低,有较大的提升空间。

03、中国女装行业上游原材料

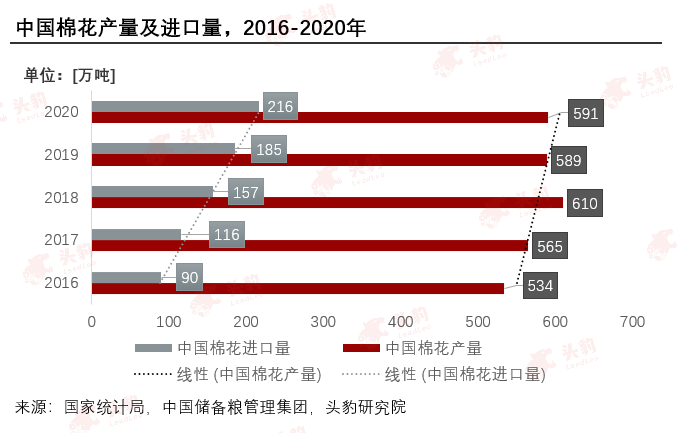

中国作为世界*棉花消费国、第二大棉花生产国,棉花产量稳定,其中新疆棉花产量最高占比为85%。但是中国每年需进口200万吨左右棉花,这表明棉花供需仍有缺口。因全球新冠疫情爆发,2021年中国棉花总产量573.1万吨,比2020年减少18.0万吨,下降3%。

2016-2020年中国化学纤维产量保持稳定的上升趋势,2020年中国化学纤维总产量6,168万吨,是2016年化学纤维总产量的1.25倍。近五年,2019年中国化学纤维市场份额占比最高达到18.79%。2020年受疫情影响,市场份额跌至3.6%。

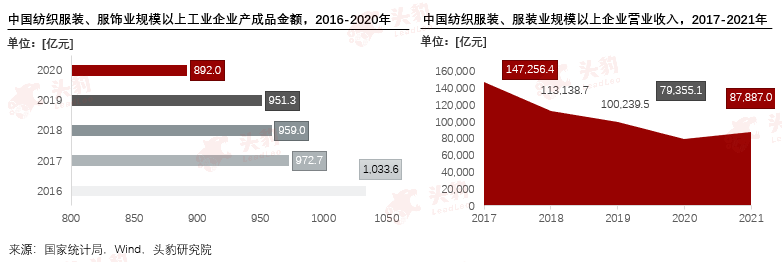

04、中国女装行业中游生产端

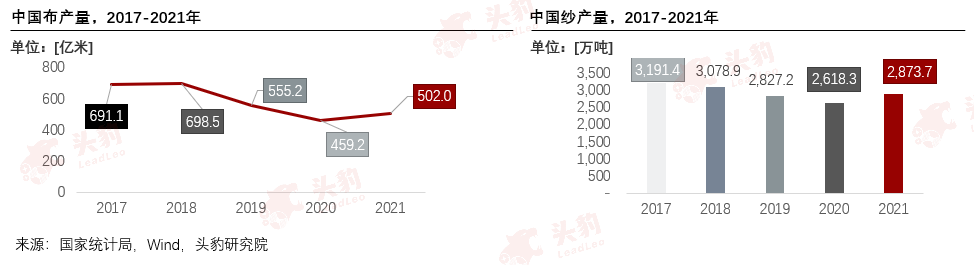

近年来服装消费需求呈现多元化、分散化的特征,行业需转型升级以应对市场的需求变化方面的压力,这导致产业规模增速呈下降趋势。数据显示,2019年,中国布产量、纱产量、企业营业收入均创近5年新低。

2020年以来,中国疫情状况有所缓解,消费者内需市场逐步回暖,但行业依然面临着压力。2020年的布产量、纱产量、企业营业收入相较于2019年均有所提升,市场逐渐从疫情的冲击下复苏。

05、中国女装行业下游渠道端

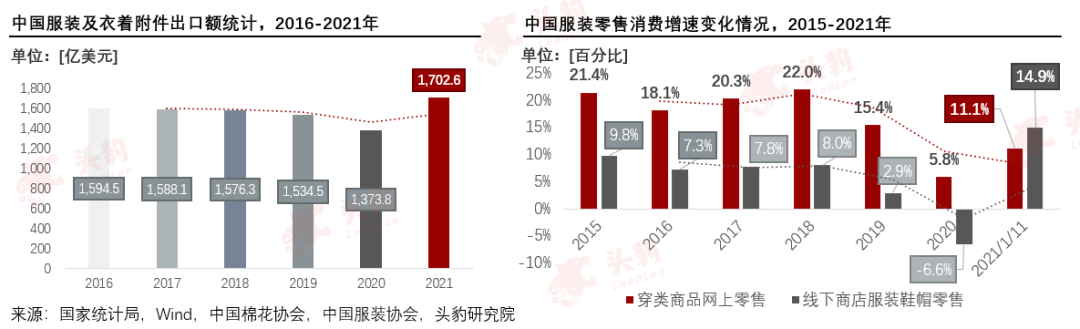

背靠一带一路政策,中国服装出口企业克服了运费飙升、原材料价格上涨等问题,出口保持较快增长, 2021年同期服装出口规模创近6年最高纪录——1,702.6亿美元。

虽然中国消费市场受疫情多点散发等因素影响,导致2015年-2019年服装零售消费增速和零售企业服装单价涨幅都呈现出下降趋势,2019年降幅*。但一方面服装品牌通过增加线上销售占比来实现商品流通;另一方面疫情后消费者在服装上的刚需仍存在,共同推动服装下游销售的增长。

06、中国女装行业发展趋势:购买渠道线上化

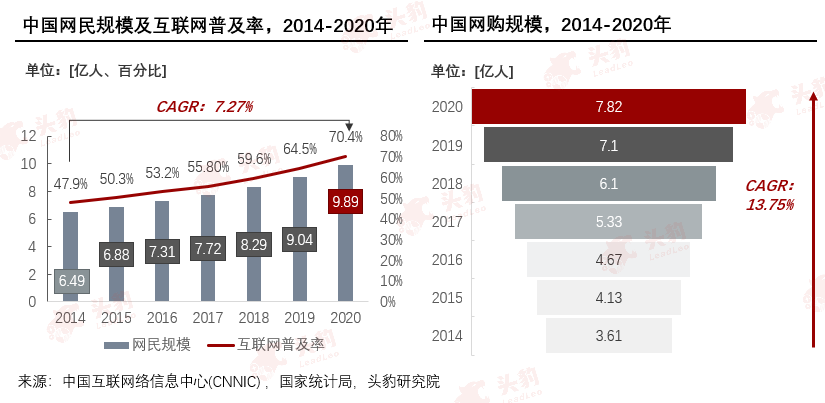

随着中国信息化建设的稳步发展,截止到2020年,中国网民数量已达 9.9 亿人,相较于 2014 年底,2020年增长3.4亿人,CAGR为7.27%。在6.5亿人的高基数下,中国网民数量依旧保持着较高的增长率,有利于推进女装市场购买渠道线上化发展。

在中国网民规模超9.9亿人的基数下,参与网络购物用户数也随之不断增长。截至2020年底,中国参与网络购物用户数量为7.82亿人,比2014年增长4.21亿人,复合增长率超过13%,网络购物人员基数大,助力女装线上销售发展。

07、中国女装行业发展趋势:国潮兴起

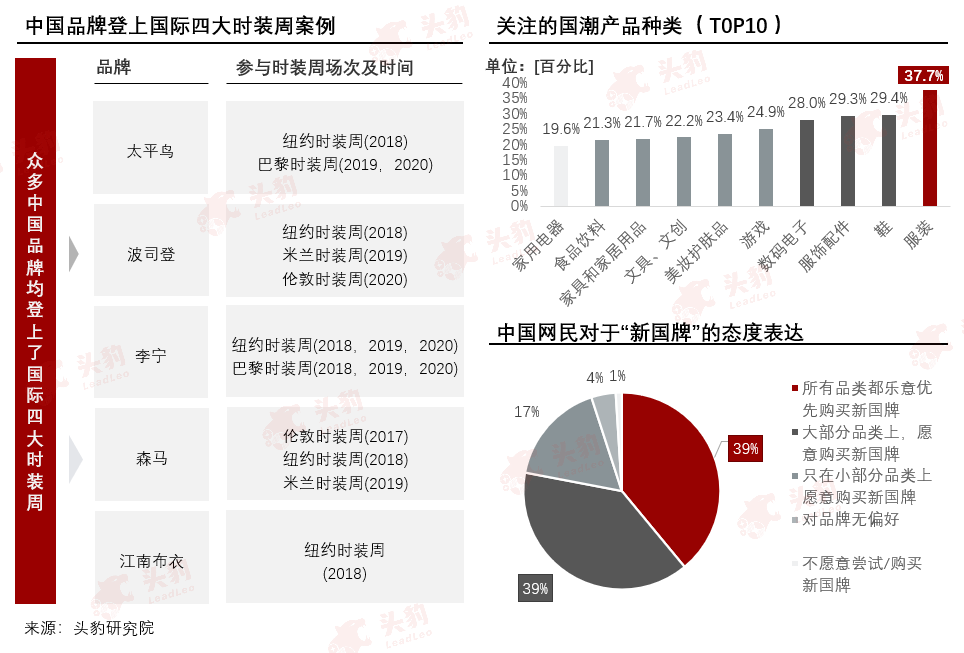

在国际舞台上中国众多品牌登上国际四大时装周,提高中国服装品牌国际影响力。在中国,服装是消费者最关注的国潮产品,78%的人对国货接受程度高,且在网络零售交易规模中,本土品牌数量过半,女装市场国潮兴起。