$比亚迪.SZ 于北京时间 8 月 29 日晚,长桥港股盘后发布了 2022 年上半年业绩。要点如下:

1、上半年收入 1506 亿,对应大约市场全年收入预期的 41%;归母利润 36 亿,站在了公司指引的顶点,整体与市场预期一致。

2、终于要迎来一个有车卖、更有钱赚的比亚迪股份了?由于销量和利润通过公司的公告和指引已经提前定调了上半年的业绩范围,业绩更重要的是看利润趋势。从二季度来看,比亚迪一直被诟病的,卖车只过流水,不赚钱的问题,似乎终于有了结构性的改善。

a. 这 36 亿的归母利润,剔除掉比亚迪电子疲软的收入和利润,以及 9 亿不反映经营能力的外汇收益之后,实际的利润表现即使回溯过去的历史,依然是非常不错,今年上半年或许可以定义为电车比亚迪利润释放的转折性半年。

b. 海豚君抽丝剥茧(具体见正文),认为利润释放的高质高量,关键是汽车业务利润释放比较强劲,而背后进一步隐藏的原因是在于燃油车产能成为过去式,当低效的燃油车要不废弃要不改产线(体现在去年四季度开始比较高的资产减值费),带动摊销折旧费用率的显著下降,比亚迪终于可以轻装上阵,去走整车新能源汽车销售释放、收入做大后的利润自然释放逻辑。因此比亚迪的利润释放可以有比较强的连续性和持续性,尤其是在毛利率这端。

c. 费用端上,由于主要开支整体以人力性开支为主,卖车体量的增加,导致售后服务费呈现出非线性的爆炸式增长态势;同时,整体费用端的人员开支、物流费用等增速比较猛,最终,比亚迪在费用端并没有体现出收入释放之后的经营杠杆能力。

3、又见无奈的合并同类项:比亚迪也学起了熟透的互联网同行,合并它口中所谓的同类项——把汽车业务和二次充电电池等业务放在了一起披露,不再单独披露市场比较重点关注的汽车业务收入和毛利率,导致汽车业务的可见度下去很多,只能做模糊分析。

4、萧条的手机与组件业务比亚迪电子:二季度收入直接从之前 5% 的增长,变成了 9% 的下滑,而且毛利下滑得更厉害,靠着一些非经营性的其他收益,二季度净利润率看似提高了一些,但利润质量比较差,整体是一个成熟产业遭遇疫情打击的缩影,完全没有可以说的亮点。

海豚君整体观点:

整体上,这份财报的真正含金量信息就是通过它来理解比亚迪今年上半年利润释放的质量以及后续到底有多大的持续性?尤其是二季度整车厂因为收入成本错配利润普遍拉胯的情况下,比亚迪如何做到逆流而上?

而从边际的增量信息来看,比亚迪的答卷整体还算令人满意——利润释放基本上都是来自于与汽车相关的业务。

而且利润释放更多是来自于甩掉燃油车的产线包袱之后,重新轻装上阵的毛利率释放,显然这个因素是可持续的。而往后看的话,造车当中可变成本部分的电池材料成本已从高位回落,毛利率改善几乎板上钉钉。

因此,更重要的跟踪再次回到收入端:下半年包括混电在内,各车厂竞相放出新款颇有竞争力的车型,当市场上造车产能释放普遍,比亚迪国内新能源车市场月市占 30% 的水平是否能否保持,是一个可以持续跟踪的问题。

不过粗略来看,海豚君对这个的担忧目前不是很大,一个是因为比亚迪积压订单依然较多,另外一个是比亚迪为了目前国内订单需求,海外市场基本无暇顾及,只要产能在,以比亚迪电动车目前的竞争力,走向海外压力不大。

PS:比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但海豚君去年 7 月份完成的比亚迪的深度文章《》已经帮大家找出了核心,业务太多太杂但核心还是看汽车业务,需要了解这个公司的,可以先回溯一下我们以上两篇分析。

对中概公司研报解读有兴趣的朋友,欢迎添加微信号"dolphinR123"加入投资研究群,*时间获取海豚深度研究报告,与投研老鸟畅谈投资机会。

以下详细分析比亚迪今年上半年交出的答卷:

一

赶潮流:一起 “合并同类项”

海豚君所看的互联网行业由于熟透 + 强监管,普遍玩类目失踪或者无论是不是 “同类”,公司都会说是 “合并同类项”,放在一起去披露。

这次,比亚迪作为蒸蒸日上的新能源行业领头羊,从今年上半年开始也开始这么做了,而公司的说法是:因为电动车的增长,这一次的二次充电电池业务中的主要业务与电动汽车高度正相关,所以合并 “同类项”。合并完了之后,

(1)汽车这个大类业务里几乎是个大熔炉:“汽车、汽车相关产品及其他产品分部包括制造和销售汽车、汽车相关的模具及零部件、汽车租赁和汽车的售后服务、汽车动力电池、锂离子电池、光伏产品以 及铁电池产品、轨道交通及其相关业务及防疫物资产品收入。”

(2)手机这个大类业务里面包括了 “手机部件、组装及其他产品分部包括制造和销售外壳等手机及电子产品部件并提供整机组装服务,防疫物资产品收入。“

不过更神奇的是,在公司的解释口径中,防疫物资产品收入似乎在两个大类里面都有。看完更新后的业务大类,还是了解一下实实在在的业绩进展。

二

汽车业务:销量暴增已是常态,利润释放才更可喜

【1】汽车销量:插混纯电双轮驱动的美好日子

由于汽车销量按月公布,销量数据早已是明牌:

(1)整体来看,比亚迪从三月起已经停止交付燃油车,全面拥抱新能源,所以二季度燃油车已经彻底没有了。

(2)新能源车当中,商用车目前一个月交付仅仅几百辆,对应公司海量的乘用车交付,基本上一个可以忽略的小数点,因此也不重要。真正的核心来自于新能源乘用车——纯电、插混,双轮驱动,带动比亚迪交付量不断创新高。

(3)一季度虽有疫情,但比亚迪的交付并不算受到影响,基本上淡季不淡,二季度更是勇攀高峰,单季交付 35.5 万辆;同时 7 月份又创下了单季 16.2 万辆的交付记录,而且看产销情况,基本上产多少卖多少,供需非常紧。

数据来源:公司公告,长桥海豚投研整理

数据来源:公司公告、海豚投研整理

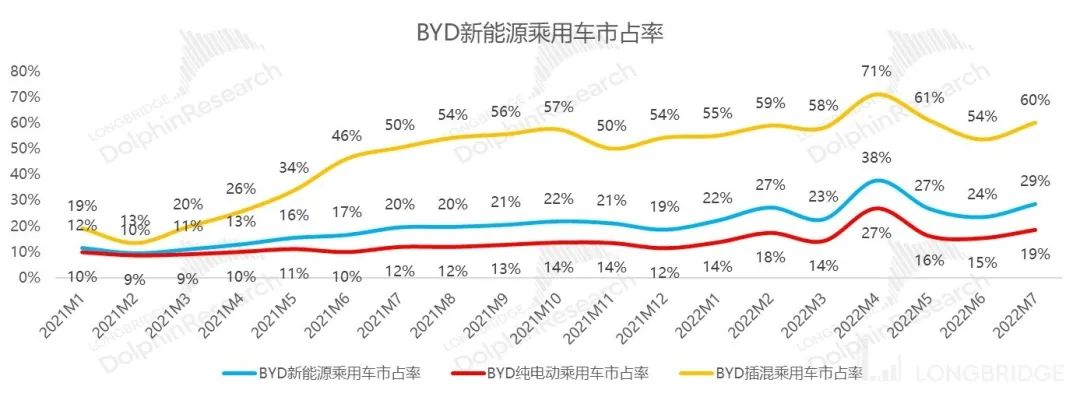

(1)插混霸主:比亚迪上半年依然是国内插混市场当仁不让的霸主,全中国每卖出十辆插混车,就有六辆是比亚迪的,凭借 DM-i 平台,比亚迪各王朝系列的 DM-i 车型基本全面爆棚,尤其是是秦 Plus、宋、唐等 DM-i 车型爆发比较明显。

另外,新发布的驱逐舰 05 系列表现也不错,从 3 月开始交付到七月也已经有接近 7500 辆的单月交付。

(2)纯电市占持续攀升:市占率从年初的 14% 攀升至 7 月的 19%,在刀片电池、e3.0 平台的推动下,比亚迪的纯电品牌海豚从去年八月交付开始到今年七月,单月交付已经过万,后续还有定价 20 万以上的高端纯电轿跑海豹系列。

(3)纯电动和插混车型的双发力,带动公司整体市占率提升至 2022 年上半年的 26%。

数据来源:公司公告、海豚投研整理

【2】单车均价(ASP)下行趋势缓解,后面会是 ASP 和利润双释放的上行期吗?

从这个季度开始,由于汽车业务中还加入了二次充电、电池等业务,无法清晰计算单车收入、单车成本和对应的单车毛利趋势。

但从整体同比可以明显看出,比亚迪汽车是去年开始执行不要利润要市占的激进定价策略,导致销量是暴增,但是平均单车价格下滑严重。但是到今年上半年基本已经满了整整一年,单车均价整体的拖累因素在明显变小,销量和收入增速的同步性在变强。

数据来源:公司公告、长桥海豚投研整理;注:同比为新口径下的电池 + 二次充电总的同比。

同时,新能源战略的成功 + 低效燃油车产线的放弃,是否意味着后面只要销量在,比亚迪就有希望逐步释放规模效应?海豚君会尝试观察成本费用来尝试理解这个问题。

【3】敲黑板!毛利在释放,质量还更高。包括二次充电业务在内,这个季度比亚迪汽车业务的毛利终于开始有点样子了。

2022 年上半年,公司汽车毛利率为 16.3%,遭遇去年下半年最差毛利之后,它终于有点改善。注意,这个毛利由于含了毛利率更低的二次充电电池业务,实际单汽车业务的毛利率在同口径下应该还更高一些。

如果结合二季度业务的整体利润趋势,可以更清楚的看到,在电池材料价格依然高位的二季度,在整车厂普遍毛利率失守的情况下,比亚迪汽车相关业务反而逆流而上,原因后面揭晓。

数据来源:公司公告、海豚投研整理;注 1H22 毛利率为新口径下的电池 + 二次充电总毛利率,其他不变;

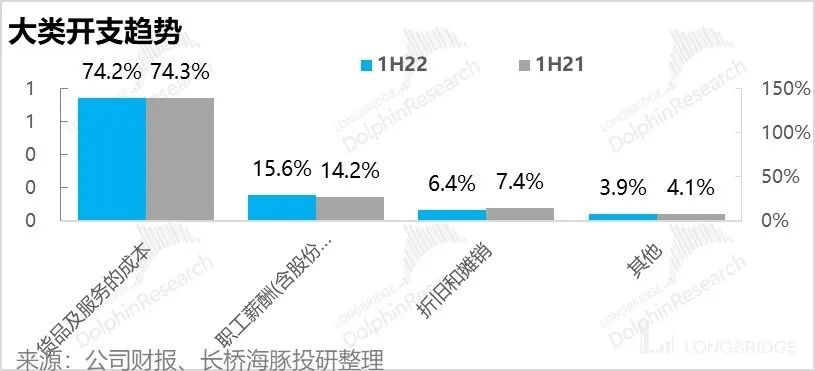

【4】费用杠杆释放并不明显。费用上以可变费用为主,如果拿着放大镜看的话,上半年看似管理等费用小有改善。但如果分季度来看的话,二季度可以看到随着后面疫情的明朗,比亚迪伴随新车的发布费用端的投入节奏已经明显上来了,所谓的规模效应其实也只在管理费用上体现了那么一点点。

上半年只有财务开支是变化比较明显的:由于港币/美元升值,比亚迪的外币资产出现了比较大的汇兑收益,但公司是卖车的,又不是炒外汇的,这个收益没有什么值得称道的,也没有永续的可持续性。

数据来源:公司公告、海豚投研整理

【5】灵魂拷问:真能迎来有车卖、有钱赚的比亚迪吗?

从业绩结果来看,到今年上半年,作为一个只过流水不挣钱的大型卖车公司,今年上半年终于把钱给赚出来了,归母利润 36 亿,站在了公司之前预告的上限位置。

而且即使剔掉九亿的财务净收益,上半年利润 27 亿,也是已经许久不见如此 “巨额利润”,从半年度来看比亚迪只有 2016 年下半年达到过这个利润水准。

而海豚君刚才说了,费用端的杠杆效应并不明显,主要是利润其实主要靠毛利的释放来做的。而上半年电池材料普遍涨价,可变成本不拖累已是非常厉害,而从分性质的开支可以看出,毛利率的提升其实主要是靠摊销折旧这种 “固定” 费用来实现的。

这主要是因为货物成本基本是与收入同增状态,员工费用增速比收入更高,只有总支出中占比前三的折旧和摊销支出率是明显降低的。

如果进一步观察会发现:比亚迪与汽车相关业务的利润释放主要来源于二季度。但如果看同行,二季度产业链上大多数整车公司都是利润的至暗时刻——电池厂开始传递电池涨价,同时整车厂交付的订单还是零售价没有涨价之前的整车,导致大多数公司的毛利极其难看,最终赚钱的都是电池材料公司。

而反过来再看比亚迪:一二季度如果说有什么变化的话,核心的就是二季度开始,低效的燃油车产线停用,彻底不再交付。

而海豚君估计玄机正在于此,相关的摊销折旧也就没有了(对应去年四季度一个 6 亿体量的资产减值损失,而且今年一二季度仍在两亿的相对高位上),或者改造为了产出更有效率的新能源车产线,带来规模效应下的利润释放。也是基于此,海豚君认为,比亚迪汽车相关业务二季度的毛利率释放具备持续性。

而后续展望的话,随着电池材料价格从高位回落,比亚迪自产电池,成本把控能力更强,加上资产减值逐步进入尾声,新产线用来生产更具效率的新能源车,有理由相信,进入下半年,比亚迪的利润释放会更进一步的显现出来。

现在海豚君相对的担忧回归收入端:下半年包括混电在内,各车厂竞相放出新车型,产能释放到位,比亚迪国内新能源车市场月市占 30% 的水平是否能否保持。

不过整体上,海豚君对这个的担忧不是很大,一个是因为比亚迪积压订单依然较多,另外一个是比亚迪为了目前国内订单需求,海外市场基本无暇顾及,只要产能在,以比亚迪电动车目前的竞争力,走向海外压力不大。

数据来源:公司公告、海豚投研整理

二

手机部件及组装:疫情打击,更差了

手机部件及组装不是公司估值的核心业务,却是公司收入的第二大贡献主力,并且其中涵盖业务众多,因此海豚君在此做简要分析。

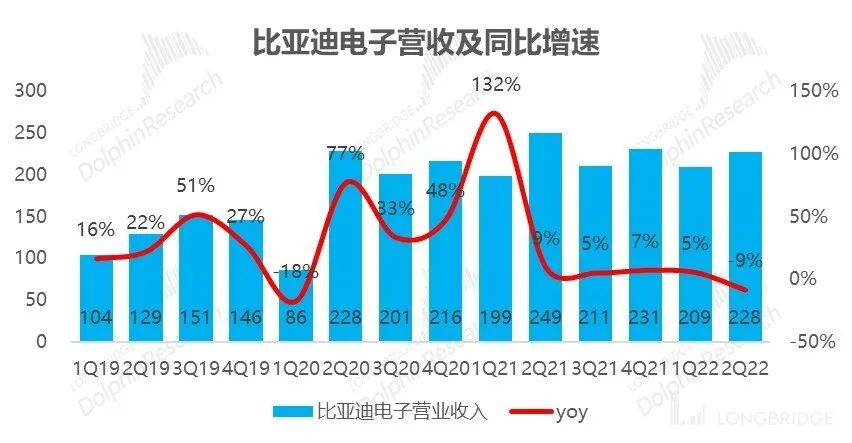

这块业务一季度还有 5% 的正增长,二季度疫情打击,下游出货太差,同比下跌了 9%,收入已然不保。

数据来源:公司公告、海豚投研整理

收入拉胯,盈利更差,尤其是毛利率在一季度 5.5% 的基础上再创新低,净利润率的回升主要是靠非经营性的收益净额来实现的。

最终的归母利润二季度也只有 5 个亿,同比下滑了 46%,远远超过了收入 9% 的下滑幅度,背后代表的是消费电子代工在下游行业熟透由遭疫情双击情况下一般会有的样子。

数据来源:公司公告、海豚投研整理