回看中国包装饮用水巨头们的沉浮,从娃哈哈纯净水、农夫山泉天然水、康师傅矿物质水、百岁山天然矿泉水……到如今的凉白开,每一个巨头的崛起,背后都是一场营销的胜利。

中国瓶装水市场的发展史,粗略地看,像是由一系列营销案例勾勒而出。巨头的诞生与霸主的更迭,常常伴随着新概念、新的营销形式。

“熟水”,这两年成了巨头们的新战场。7月,统一推出了“凉开水”。至此,中国方便面三巨头——康师傅、统一、今麦郎,与包装饮用水老大——农夫山泉,都推出了类似的产品。

凉白开、白开水、喝开水、凉开水,这些生活化的词汇变成了各品牌的产品名称。开水可能自己也没想到,有一天会变得如此自信,以2元/瓶的身价被摆上货架。

“先进技术”“古老工艺”“更适合中国人的体质”“熟水好吸收”……巨头们以此营销一瓶白开水。然而,在业内人士看来,对一瓶开水的“重新定义”,营销意义远大于实际意义。

回看包装饮用水各大巨头的沉浮,娃哈哈纯净水、农夫山泉天然水、康师傅矿物质水、百岁山天然矿泉水……每一个巨头的崛起,背后都是一场营销的胜利。

凉白开,巨头们的新战场

今麦郎于2016年推出“凉白开”产品,将“熟水”概念带到了包装饮用水行业。那时候,质疑声很多,其他几大巨头还没有将这个新市场当做一回事。

短短几年,“凉白开”就成了今麦郎饮品业务最核心的产品。今麦郎集团董事长范现国称,今麦郎饮品2020年销售收入约30亿元,而“凉白开”的销售额超20亿元。

在门槛低、相互模仿、很难做出差异化的中国包装饮用水市场,竞争惨烈,十亿级的单品很难跑出来。“凉白开”让内卷疲劳的巨头们仿佛看到了新大陆。

2020年,康师傅推出了“喝开水”;2022年1月农夫山泉悄悄布局了“白开水”;半年后,统一推出了“凉开水”。与“凉白开”一样,“喝开水”与“白开水”也主推550ml装,零售价均为2元,而“凉开水”主推1L装,零售价3元左右。

“有人模仿我的脸,有人模仿我的面。”相比方便面市场,熟水市场的这一波模仿更甚,不仅产品名称让人傻傻分不清,就连营销策略也很像。

今麦郎声称,“凉白开”的核心技术是采用UHT125℃纯物理烧开灭菌工艺;农夫山泉称,“白开水”是烧开至100℃,“还原古老工艺”;康师傅称,“喝开水”是经135℃超高温煮沸的“先进技术”;统一的“凉白开”则称,“就是家里烧的味”。

《百草纲目》中的“太和汤”,也被今麦郎和康师傅搬来进行宣传。

“凉白开”宣称“喝熟水,对身体好”,“口感柔,喝着舒服”,“更适合中国人的肠胃”,“更适合中国人的体质”……“喝开水”在瓶子上用红色字体印着“熟水好吸收”。

消费者的心智被这类营销攻占得很快。据媒体援引中金公司调研数据,康师傅“喝开水”2021年销售额近10亿元。

在所谓的“熟水”市场,今麦郎与康师傅已经成为了双巨头。今麦郎甚至喊出了要将“凉白开”做成“奔着100亿去的超级单品”的口号。

市界通过专利查询发现,今麦郎“凉白开”的生产工艺是这样的:前段水处理——脱气(脱去CO₂)——UHT加热杀菌——罐装——冷却得到凉白开产品水。

前段水处理,即原水依次经过粗滤(叠片式过滤)、超滤、活性炭过滤、保安过滤(采用5μm过滤器)、一级反渗透过滤;UHT加热杀菌,是将脱气洁净水通入UHT杀菌机进行加热杀菌(温度为125℃)。

工艺说明书中提到,该工艺生产的凉白开“口感好、有熟水感……有利于小分子团通过细胞水通道,更易透过人体细胞被吸收,加速人体新陈代谢”。

从工艺来看,“凉白开”在UHT加热之前,基本上已经可以算是饮用纯净水了。“喝开水”也一样,其在超高温煮沸前,已经通过“天然椰子壳活性炭和纳米级双重过滤”。

“凉白开”“喝开水”等执行的是团体标准(T/CBIA 007-2021),目前并没有相关国家标准。在此标准中,所谓熟水饮用水,是指以来源于地表、地下或公共供水系统的水为水源,经过不低于100℃加热杀菌等工序制成的包装饮用水。

本质上,“凉白开”与“喝开水”可以看作是包装饮用水中的饮用纯净水或其他类饮用水,而所谓的“熟水”,被认为更多的是一个营销概念。

食品工程博士、科普作家云无心表示,以前,人们对水的处理手段很有限,“加热煮沸”“煮熟”几乎是*可行的办法;如今,人们有更多的选择可以更好地实现水的杀菌和净化,如氯的化合物、臭氧、紫外线、活性炭、反渗透等。

“传统意义上的‘熟水’,对健康来说不是必需的。”云无心认为,“水分子团更小”只是在高温下存在,加热之后再冷却到常温,也就恢复了常规的状态。

中国食品产业分析师朱丹蓬向市界表示,“熟水”是一个营销概念,不管是“凉白开”还是“喝开水”,打的都是情怀牌,“熟水”概念承载的营销意义大于实际意义,更多的是在卖概念。

巨头的崛起,营销的胜利

创造概念,大力营销,抢占心智,迅速崛起。在细分市场,农夫山泉“白开水”与统一“凉开水”布局时间较短,而“凉白开”和“喝开水”已成为双巨头。

回看包装饮用水市场的发展史,每一个霸主的崛起,都可以看作是营销的胜利。

1990年,位于深圳的怡宝,在总经理周敬良的带领下,生产出了国内*瓶纯净水,但是包装饮用水市场*崛起的却不是怡宝,而是杭州的娃哈哈——开了明星代言的先河。

随着国内饮用水污染问题日益受到重视,1996年,在保健品市场已名声响亮的娃哈哈,推出了纯净水产品。为了快速推广,娃哈哈邀请景岗山代言,并用他的歌——《我的眼里只有你》作为主打的广告歌,还在央视斥巨资投放了广告。

为了发挥歌星效应,娃哈哈带着景岗山在全国巡回与歌迷见面,然后在各大超市、卖场免费赠送、品尝之类的活动,再配合广告和宣传,市场很快就被征服了。

纯净水推出当年,娃哈哈在瓶装水市场的份额就上升到了*。

景岗山之后,娃哈哈与王力宏的合作更长久。此外,2001年与2002年,娃哈哈分别以2211万元、2015万元拿下了央视“A特”标板(《天气预报》后15秒标板)的“标王”。

央视的“标王”有一种魔力,它能使品牌的知名度迅速膨胀,更能带来巨额收入。

那些年,娃哈哈纯净水是中国包装饮用水市场的霸主。

保健品市场的老对手乐百氏看到娃哈哈的成功后,也开始做纯净水,还请来黎明代言,与娃哈哈打起了“水战”。但因决策上的系列问题,乐百氏纯净水几年后就失势了。

更大的挑战来自农夫山泉。其对“旧时代的霸主”的挑战,是摆出了将对方推翻的架势。凭借一系列事件营销,农夫山泉从籍籍无名中崛起了。

2000年,包装饮用水市场还是纯净水的天下,宗庆后的“旧将”钟睒睒却丝毫不留情面,在发布会上口出惊雷:纯净水不含矿物质,不如天然水,“纯净水对人体健康无益”,并宣称农夫山泉不再生产纯净水,而将全力生产天然水。

此言一出,媒体争相报道,越炒越热。同时,农夫山泉还在电视等媒体上投放广告,搞出一系列充满争议的对照实验来证明自己的理论。比如用纯净水、天然水养水仙,看谁长得更快。

几乎一夜之间,农夫山泉成了行业“公敌”。

娃哈哈、乐百氏联合全国几十家纯净水生产企业发布了“反农联合声明”,请求有关部门严惩农夫山泉的“不正当竞争行为”。最终,农夫山泉被罚款20万元。

但是,营销造势之下,“天然水”的概念,却走进了人们的脑海。

就在农夫山泉和娃哈哈、乐百氏等纯净水巨头们贴身肉搏之际,卖方便面的康师傅看不下去了,于2003年推出了矿物质水——往纯净水里添加一定量矿物质。

农夫山泉也看懵了。打着“矿物质水”的概念,辅以“多一点,生活更健康”的广告,1元一瓶的康师傅矿物质水,成了攻城利器,使得康师傅包装水快速崛起。

农夫山泉不想让对手就这么超过自己。在娃哈哈深陷与达能的股权之争时,农夫山泉开始在大街小巷免费派发pH试纸,用于测试矿物质水的pH值,将矛头直指康师傅、娃哈哈、怡宝等对手,想打破市场的固有格局,重新排座。

为了营销“酸碱理论”,农夫山泉还走进了校园。林晓还记得,2006年,她在北京海淀某中学时,农夫山泉的推广人员给每个班免费发一箱水,且附赠pH试纸,让大家测试水的酸碱性。

这一系列营销,农夫山泉是想说明弱碱性水是好水,偏酸性水不利人体健康。

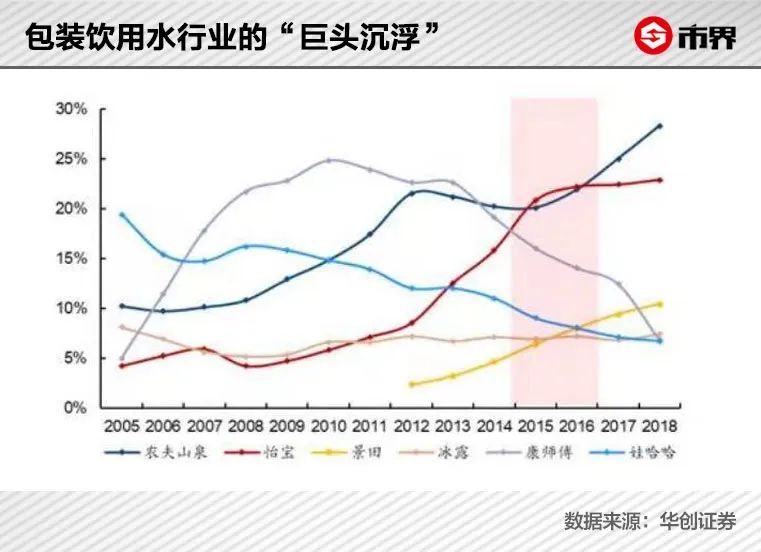

靠着各种营销策略,以及“我们不生产水,我们是大自然的搬运工”的洗脑式广告语,农夫山泉从2017年开始已经连续多年稳坐中国包装饮用水老大的宝座。

在“旧霸主”娃哈哈与“新霸主”农夫山泉之间,康师傅和怡宝也曾当过老大。

怡宝前期命运多舛,直到被华润收购后才逐渐迎来转机。2004年明确定位后,怡宝深耕体育赛事营销,赞助综艺节目,以华润雪花的“蘑菇战略”开启全国化。

周敬良离开怡宝后创立了深圳景田,旗下的百岁山,凭借“水中贵族”的“身份营销”,成了饮用天然矿泉水中的霸主。周敬良也成了“中国包装饮用水之父”。

代言人、概念、水源地、广告语、事件策划……水本平淡,营销多了,便起波澜。

一瓶水的2000亿江湖

从娃哈哈、乐百氏、怡宝纯净水,到农夫山泉天然水、康师傅矿物质水,再到百岁山、恒大冰泉、昆仑山、西藏5100等天然矿泉水,再到“凉白开”“喝开水”等如今所谓的“熟水”,在水这门生意,靠各种营销,大家到底在竞争什么?

先从包装饮用水这个品类说起。饮料是一个大的门类,其中包含了包装饮用水、果蔬汁类及其饮料、蛋白饮料、碳酸饮料、风味饮料、茶(类)饮料、咖啡(类)饮料、植物饮料、特殊用途饮料等多个子品类。

在饮料如此多的子品类中,包装饮用水是其中*的一个品类,市场规模已突破2000亿元,是一个*的大赛道。这是巨头们各种营销与“水战”的重要前提。

包装饮用水中又包含了饮用纯净水、饮用天然矿泉水、其他类饮用水(主要包括饮用天然泉水、饮用天然水、其他饮用水)等。最显著的区别是水源。

在市场上,水源不一样,营销概念就不一样,当然,各自的“身价”也就不一样,而且还存在着鄙视链,天然矿泉水往往站在最顶端。

在水这门生意里,先后诞生过宗庆后和钟睒睒两位中国首富。这足以说明这是一门“赚钱”的生意,甚至可谓“大自然的印钞机”,以致于农夫山泉有勇气说出“我们是中国及全球饮料行业盈利能力最强的企业之一”。

农夫山泉已经是一个庞大的饮料综合体,年报中未分开披露各类产品的毛利率。从招股书来看,2019年,农夫山泉包装饮用水产品的毛利率产品超60%,而青岛啤酒、伊利股份同期核心产品的毛利率尚不到39%。

从成本来看,农夫山泉包装饮用水*的成本,是PET、纸箱、标签等包装,2019年时包装材料占了销售成本的63%。而厂家想获取水资源,就要向当地相关部门定期缴纳水资源费或水资源税,但这些平摊到每瓶身上,几乎可以忽略不计。

这就是这门生意“诱人”的根本原因——产业链短且没那么复杂,而且很赚钱。

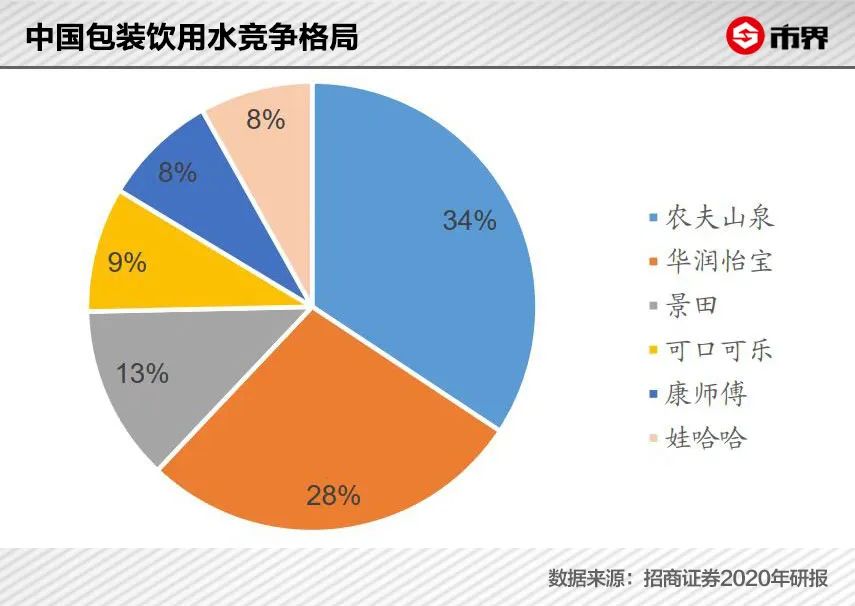

这几年,包装饮用水市场的竞争格局已趋于稳定,农夫山泉、怡宝、景田百岁山稳坐行业前三强。

今麦郎推出“熟水”,避开了各种山河湖海“水源地”这道高墙,而且与市场上原来的“生水”区别开来。于是,等到新故事的新康师傅们,紧跟了上去。

原来的1元水这两年都想往2元走,但竞争激烈,价格战不止,除了便利店价格高一些,在商超、社区团购、电商等渠道,真正走上2元价格带的并不多。超市里几乎每天都有品牌在搞活动,买一提平均到每瓶很多只有几毛钱。

“凉白开”“喝开水”们直接将终端零售价定在2元档,也是在借着所谓的新品类推动提价。

今麦郎业务人员张开告诉市界,如果做代理的话,“凉白开”24瓶装/件的利润为4-5元;如果是商超从代理处进货的话,24元/24瓶,零售价为2元/瓶。

而UHT是一种超高温工艺,并不是什么先进技术,在食品行业很常见,广泛应用于常温奶等的瞬时高温杀菌。这项工艺带给“熟水”的,是助其站稳2元价格带。

康师傅想拓展“熟水”市场显得更着急。在几家推出“熟水”的企业中,相关产品都还没有请代言人,而“喝开水”2021年就请来蔡徐坤代言。

康师傅一位北京经销商李尚告诉市界,“喝开水”给商超终端的供货价是24元/24瓶,还有搭赠——每件至少2元红包,每10件搭1件,“平均下来20元一件”。

相比之下,康师傅的经典的蓝色包装饮用水,供货价是15元/24瓶,利润空间还不如搭赠推广阶段的“喝开水”。

以康师傅为主的几个巨头的着急,大概能从财报中找到原因。

2022年上半年,康师傅饮品业务收入同比增长9%至242.98亿元,但净利润同比大降37%至7.44亿元。统一企业上半年同样增收不增利,而行业龙头农夫山泉包装饮用水产品收入93.5亿元,同比增长4.8%,已告别高增长,上年同期近26%。

“包装饮用水市场同质化非常严重,没有太多的创新与迭代空间。”朱丹蓬表示。在趋于稳固的竞争格局中想要突围、在内卷的市场中想要保住原有地位,就需要新故事。

在巨头们营销“熟水”的背后,更多的是对业绩增长的焦虑。

(文中林晓、张开、李尚为化名)

参考资料:

《宗庆后:万有引力原理》,迟宇宙,红旗出版社