继阿里之后,另一家电商大厂京东也公布了最新财报。

财报显示,京东今年二季度的净收入虽达到2676亿元,但基于非美国通用会计准则,归属于普通股股东的净利润只有65亿元,整体净利率只有1.51%。

分业务来看,二季度,京东的核心零售业务的年度活跃用户数环比净增超过1000万,DAU同比增速25%,新增第三方商家数量同比增长40%,京东物流外部客户收入同比增长27.7%。

然而,在京东其他业务保持增长的同时,京东却没有像阿里那样公布旗下云业务京东云的核心财务数据。外界猜测称,其原因或是目前京东云的营收和利润并没有达到外界预期。

值得注意的是,当下整个云服务的市场环境正在发生改变。一方面,企业上云、用云虽已成为行业共识,但国内的云市场早已不是此前的“概念变现阶段”,如何持续性的为客户带来价值,进而保证客户数量、续费率的提高,是各家云服务厂商普遍所面临的现实压力。

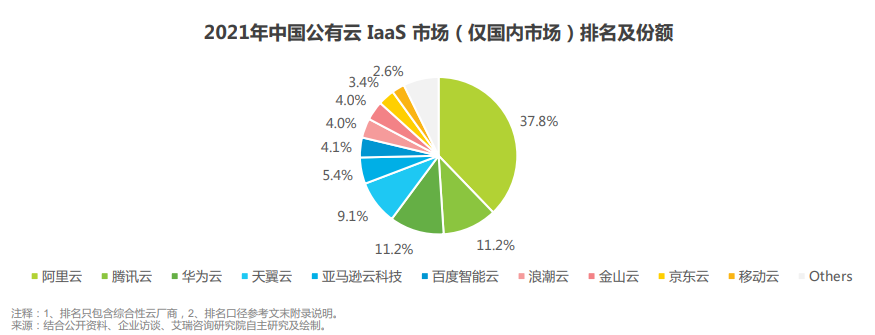

另一方面,目前国内云服务市场上的玩家已经呈现明显的两类。一类是以阿里云、华为云、腾讯云为代表的综合性厂商。按照艾瑞咨询的数据显示,目前综合性云服务市场上的CR3为60.2%,CR5为80.5%,行业集中度偏高。

另一类则是以博云、飞致云、新华三、云杉网络、中国电信为代表的聚焦于某领域的云服务厂商。这些企业通过自研核心技术,走差异化竞争路线,在各自所擅长的领域有着与巨头所抗衡的能力。

图源:艾瑞咨询

因此,对于京东云来说,如何打破现有的竞争格局,获得更多客户的信任,以形成规模效应,分摊云服务的高成本,尽快实现盈亏平衡,是摆在面前最迫切的问题。

01

多角度看京东云

和其他技术性企业直接进入到云服务市场不同,京东云的发展实则是京东电商倒逼出来的结果。

2008年到2012年期间,京东电商日均订单量从5000单突破到50万单。2011年其瞬间流量峰值更是突破每秒10万单。

然而,在订单快速增长的背后,却时常遭遇因企业内部技术的不完善对前端业务的拖累。比如,2011年京东618大促期间,部分系统出现宕机。几个月后,一场图书促销活动再次让系统出现故障。

与此同时,随着京东自营SKU数量的增多,企业自建物流的推动,迫切需要一个高效运转的底层技术来保证订单的高效运转、降低物流成本。在业务压力面前,京东开始加大对于底层技术的投入力度,并于2016年4月将现有相对成熟的技术外溢,进入到云服务市场。

此后的几年时间,伴随着京东业务的持续扩张,京东云也在持续深化对现有业务的布局。

首先,持续完善京东公有云的底层技术。比如,2021年京东云发布行业*混合云操作系统“云舰”。云舰操作系统有两大核心特性:企业级与全面开放。即向下开放全面兼容各类基础设施;向上开放全面开放PaaS,提供应用市场,与合作伙伴一道为产业提供可运行在各种基础设施之上的一致PaaS能力,供产业客户按需使用,灵活部署。

在刚刚过去的7月,京东发布四大数智供应链技术,包括京东超级物联平台、超级自动供应链、智能机器人仓调度系统以及超大规模计算集群天琴α。

其次,拓展其他的非技术场景。比如,京东云发布“数智供应链开放创新平台”进行开放,将京东在管理供应链上的能力对外开放。

最后,京东云的组织架构也经历了多轮调整。2019年京东将京东云、京东人工智能、京东物联这三个品牌进行合并,京东云与AI事业部成立。2021年5月,京东云、AI事业部、京东数科完成合并,成立京东科技。京东数科则按照云、智能城市、IoT成立多个事业群。而目前京东云在全国有12个运营中心,以服务不同的区域市场。

从以上也能看出京东云呈现出一大特点:根植于实体经济,成长于实体经济,服务于实体经济,而这也是京东云的优势所在。因为没有哪家技术性云服务厂商的技术团队,需要面对的是京东这样的极度复杂的业务场景。

而目前京东云赋能京东供应链的能力也已充分展示出来。比如,根据京东今年一季度财报显示,京东自营商品的SKU数量为1000万个,库存周转天数已降低到30.2天,绝多大数订单能够实现次日达。换句话说,京东能够在30.2天的时间内把仓库的货进行全部清空更新一遍。

但值得注意的是,当下京东云目前所面临的压力也是巨大的。

02

京东云的挑战

目前京东云所提供的产品可大概分为以弹性计算、大数据、人工智能为代表的技术类产品,和以企业服务、智能客服、金融科技等非技术类产品。但若是放到整个行业环境中来看,这些产品的竞争力并不大。

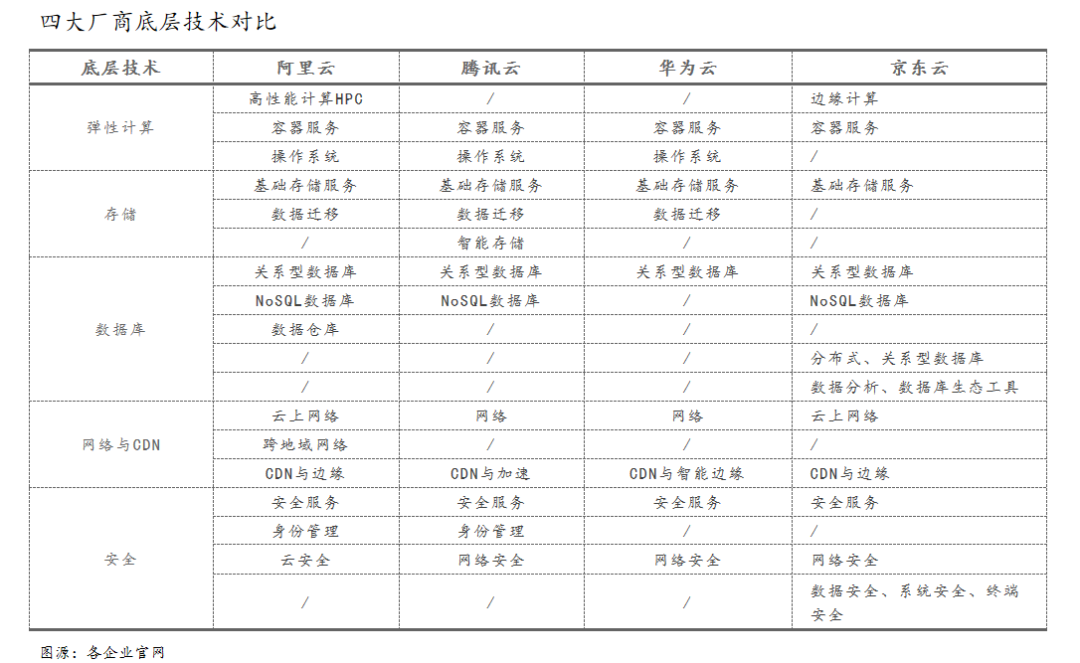

通过对比阿里云、华为云、腾讯云、京东云的部分底层技术,我们发现厂商之间的底层资源同质化较为严重。这种情况下,前端产品也不可避免的出现同质化,整个IaaS厂商的定价能力偏弱。

图源:网络

除技术上的同质化外,京东云的服务模式上和其他厂商也非常相似。即通过前期部分产品的免费试用,来增加客户数量,后续借助公司销售人员对客户的持续跟进,刺激续费,给客户所提供的产品可分为标准化产品和定制化产品。

但由于京东云和其他云服务厂商相比,入局时间较晚,一定程度上缺少先发优势。比如,金山云和腾讯云进入这一赛道的时间分别2012年和2013年,这就导致他们有足够多的时间去争取更多客户资源,而京东云可发挥的余地并不多。

结合艾瑞咨询发布的数据来看,为公有云行业创造*营收的客户来自于泛互联网,而政务、金融则在公有云和私有云均占到一定比例的份额。但京东云想要开拓出这三方面的客户作为营收的增长点,也面临着很多挑战。

图源:艾瑞咨询

首先从泛互联网领域来看,腾讯云正在利用其在互联网方面强大的行业经验和技术储备为客户提供差异化的竞争优势,这也让腾讯云在游戏类公有云、视频云、咨讯社交、交通出行等垂直领域的市场占有率*。

而且泛互联网头部企业对租用云服务后云厂商更新频率低,腰部和长尾客户虽流动性大,但也只在固定云厂商之间流动。其他中小企业因考虑到成本和收益问题,上“云”还需要进行长期教育。

而且伴随着国内互联网红利的消失,行业已从此前的野蛮生长阶段进入到存量竞争阶段,客户的用云贡献率略有下降。

其次从政务领域来看,在这个细分领域内,浪潮云已建成了中国*的分布式云体系,涵盖308个分布式云节点,服务中国 245个省市政府、2万个政府部门。按照IDC的数据显示,2020年浪潮云在我国政务云市场*。同时,华为云、天翼云、新华三、紫光云也均在这一细分领域内占据一定份额。

最后,从金融领域来看,京东云除了要和综合性云服务厂商竞争外,也必须要和垂直性云服务厂商竞争。比如,据IDC数据的显示,由SmartX所研发的超融合基础架构在国内超融合软件金融行业市场份额排行*名。

而博云自主研发的私有云产品、企业级容器管理平台、数据中心自动化运维产品等已在金融行业落地实施,这也是国内首家在股份制银行、支付机构等大型机构的重要生产系统中提供基于Docker的PaaS平台的云计算服务企业。

有观点认为,未来国内云服务市场上新的增长点会在医疗云和传统行业。因此对京东云来说,如何为医疗机构、传统企业打造出更多符合行业应用的云,真正让这些企业借助上云达到降本增效的作用,极其考验京东云对于传统企业业务的洞察能力。

除此之外,京东云在部分功能的细分能力也存在不足。比如,京东云AI智慧门店解决方案,它主要是基于人脸1:N对比技术,实现会员进店自动识别,依据会员性别、年龄及来访记录进行个性化迎宾及营销内容展现。

简单来说,就是通过人脸识别对顾客进行精准营销。但单纯的通过人脸识别,就能够提高一个门店的运营数据,恐怕这里要打上一个问号吧?

而目前有赞所提供的门店管理所提供的功能包括门店数字化、导购数字化、直播货架、营销数字化、会员数字化、多级架构、数据化决策等。若是和有赞的连锁门店对比来看的话,京东云的AI智慧门店功能就稍显单一了。

03

总结

现在国内云计算市场竞争激烈,百度、阿里、腾讯、网易、美团、联想、华为等等,似乎叫得上名字的大企业都在自己做“云”。

就在去年9月,字节的“火山引擎”部门把云计算(IaaS)列入服务范围,将金融作为重点攻克领域,并豪言要成为继阿里云、腾讯云、华为云之外的 “中国第四朵云”。

面对近乎白热化的竞争,京东云未来的发展依旧充满了不确定性因素。如何迅速找到差异化的竞争优势,是当下京东云必须要思考的问题。