今年科创板最大IPO诞生了。投资界-天天IPO消息,“国产设备影像之王”——联影医疗今日正式登陆科创板,成为国产高端医疗影像设备第一股。此次IPO,联影医疗发行价为109.88元/股,开盘大涨54.81%,最新市值超1500亿元。

这是两位同事兼好友的创业故事——薛敏与张强。薛敏毕业于复旦大学,早年间开始创业,后来把公司卖给西门子,顺势进入了西门子任职。在那里,他遇见了日后的搭档——毕业于上海交大的张强。看着国内高端医疗器械领域长期被GE、飞利浦和西门子等外国巨头垄断,他们萌发了创业念头,一拍即合,联影医疗应运而生。

“2011年的春天,我们赤手空拳,白手起家,从无到有搭建起了联影这一平台,一起将改变的种子埋下。”联影医疗董事长兼首席执行官张强在公开信动情回忆公司历程,那时一个全球巨头林立的年代。如同芯片一样,国产高端医疗器械领域也同样长期处于“卡脖子”境地,但所有人坚信,国产替代的一幕终将来临。

01 复旦、上海交大校友,干出一个千亿IPO

研发人员超2000名

联影医疗的创业故事,要先从灵魂人物薛敏说起。

1957年,薛敏出生于湖北麻城,本科毕业于复旦大学物理专业,后来又在中国科学院武汉物理与数学研究所磁共振物理专业获得硕士学位。期间,薛敏师从著名核磁共振专家吴钦义教授和叶朝辉院士,成为中国从事磁共振成像研究的第一人。毕业后,薛敏留在武汉物理所工作,并担任关键研发项目负责人。

1988年,薛敏决定到凯斯西储大学/克利夫兰医学中心攻读生物医学工程专业生物医学工程博士学位。1995年到1997年,薛敏留任CCF研究院并获聘医学影像研究中心高级研究员。在国外,无论是攻读博士还是工作期间,薛敏一直从事影像工程技术方面的研究。

而彼时,国内几乎所有大型医疗仪器设备的核心技术高度依赖国外,都是从国外进口。其中医学影像设备一直被GPS(即GE、飞利浦和西门子)三家外企巨头垄断,薛敏看到了其中的机会,决定回国创业。

1998年,41岁的薛敏创立深圳迈迪特仪器有限公司(简称:迈迪特),仅用一年多的时间,公司就研制出了国内首款1.5T超导磁共振系统,打破了国外在高场磁共振系统领域的垄断地位,在业界打开了知名度。

然而,由于迈迪特设备的核心零部件面临被外企“卡脖子”的窘境,产品竞争力并不高。2002年,迈迪特被西门子收购,薛敏也从公司掌门人变成西门子的一个职业经理人。

在西门子工作期间,薛敏认识了后来的创业伙伴——张强。张强本硕均毕业于上海交通大学,后赴美留学。巧合的是,他们两人去的是同一所大学同一专业。毕业后,张强加入西门子,一路做到了美国东南区市场开发总监,后因工作调动,才回到国内担任西门子在中国的磁共振事业部总经理。

两人的求学工作经历如此有缘,相见恨晚。2010年,中国当时正启动新一轮医改,在高端医学影像领域设备方向,国内基本上没有”能打”的企业。薛敏意识到,此时正是创业的好时机。创业梦重新燃起,他说动张强一起创业。

2011年3月,薛敏和张强北上,到上海创办了联影医疗。这一次,为突破外企卡脖子困境,薛敏选择了一条更艰难的路——产品线必须覆盖全线高端医学影像设备,所有核心部件必须自主研发。“如果单点发力,根本不可能突破寡头公司强势的技术和品牌围剿。如果不自主研发,将来某一天势必被扼住喉咙。做高端医疗设备,短视是大忌。”薛敏曾表示。

这是破天荒的举动——毕竟在当时,“全线覆盖、自主研发”的战略被大多数人认为“不可实现”,甚至很多同行认为“薛敏简直疯了”。

想要和外企抗衡,需要用过硬的技术突破它们的壁垒,这需要大量的人才,因此,他们回到大学“招兵买马”,组建起了公司的核心技术团队。招股书显示,如今,联影医疗共有超过2000名研发人员,占公司员工总数比例超过35%;其中拥有硕士和博士学历的人员超1900人,为公司研发高壁垒产品奠定了人才基础。

联影医疗官方曾提到,为研发出世界一流的影像设备,薛敏甚至亲手“枪毙”了质量至少不比其他国产品牌差的早期产品,而最终呈现在市场上的全线产品性能均达到甚至超过国际标准。

事实证明,薛敏选择的路是正确的。如今,联影已经成为跨国公司眼中最具威胁性的挑战者。招股书显示,截至报告期末,公司累计向市场推出80余款产品,包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。

(图片来源:招股书)

今天,联影医疗开盘大涨,市值突破1500亿元,成为2022年科创板最大的IPO。

02 医疗器械一只超级独角兽

融资经历轰动,VC/PE阵容豪华

联影医疗凭什么撑起千亿市值?

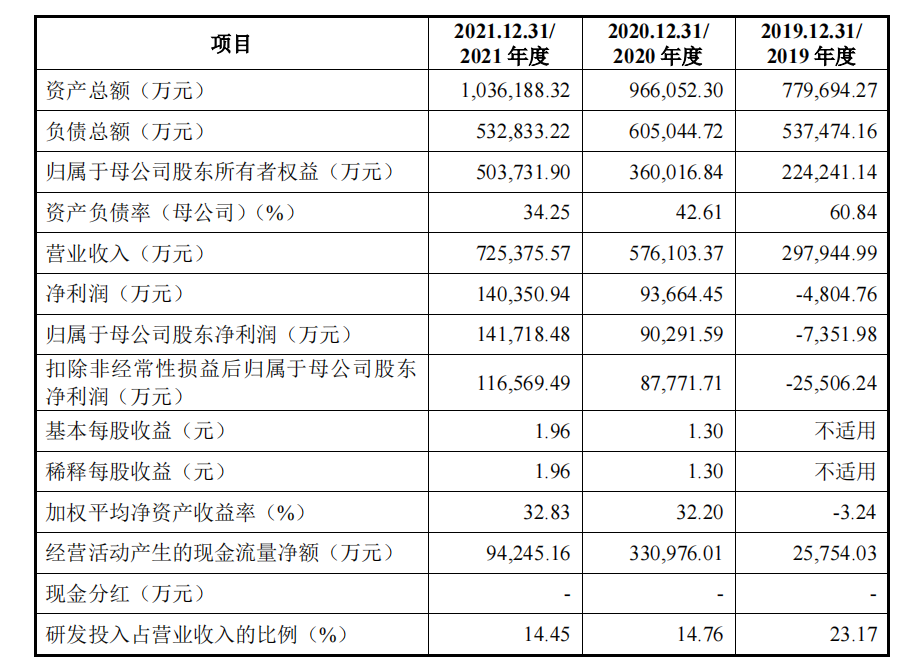

成立以来,联影医疗努力为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。招股书显示,2019年到2021年,联影医疗的营收分别为29.79亿元、57.61亿元、72.54亿元;净利润分别为-4805万元、9.37亿元、14亿元;扣非后净利分别为-2.55亿元、8.78亿元、11.66亿元。这意味着,联影医疗直到2020年业绩才扭亏为盈。

按新增销售台数计,2020年联影医疗已成为中国市场最大的MR设备厂商,领先国际厂商。在中国1.5T MR设备市场中,联影医疗市场占有率排名第一;但在中国3.0T及以上MR设备市场中,GPS(GE、飞利浦和西门子)三家依然占据了80%以上的市场份额,联影医疗市占率目前排第四。

一路走来,联影医疗身后集结了一支庞大的投资人队伍。招股书显示,2017年5月,联影医疗完成Pre-A轮融资,投资方为中科道富、上海北元、上海易端、上海联和、深圳先进院、上海高研院。

四个月后,联影医疗完成33.33亿人民币的A轮融资,由中国人寿大健康基金和国投创新(国投招商)共同领投,中国国有资本风险投资基金、中金智德、中信证券、国开开元、招银电信、联新资本等投资机构共同出资完成。此轮结束后,公司投后估值高达333.3亿人民币,创下了中国医疗设备行业最大单笔私募股权融资纪录,联影医疗一举成为医疗影像赛道的一只超级独角兽。

这一笔投资可以追溯到2015年,彼时国内医学影像行业才刚刚兴起,联影医疗以高端产品为目标在研发,一直没有对外融资的信息。但此时,国投创新(国投招商)生命科学团队早已开始对CT、PET-CT、MR、DR、直线加速器等高端医疗设备及若干相关子领域进行深入的行业研究,并持续关注联影医疗发展,与联影医疗高管团队就一直保持密切沟通。

正因为和薛敏团队的相互认可,国投创新才能在2017年成功领投了联影医疗A轮融资。生命健康团队负责人、董事总经理吕大忠坦言:“我们不是特别急于求成的团队,反而更希望慢慢地去建立与企业之间的紧密联系。一方面,作为PE机构,基金的运作期更长。我们习惯用三至五年去研究行业,用甚至十年的时间去陪伴项目成长。另一方面,大部分企业对外开放的融资窗口期其实又很短暂,如果你想要成为企业较重要的投资方,需要耐心。”

回忆起初次与联影医疗沟通,吕大忠依然记忆深刻:“联影医疗的管理尤为精细化,有国际范,也有科技企业的感觉。我想这也是管理细节、团队或人文精神的一种体现,当时也很触动我。”

2018年4月,联影医疗再度完成B轮融资,投资方出现了高特佳投资、湖北科技投资集团、东方证券、领中资本、睿泰创投、高能资本、得令投资等机构身影。

“早在2014年,我们就知道了联影医疗,2017年联影医疗进行首轮公开融资时我们也参加了路演,也跟管理层有了交流,后来一直保持联系,到了B轮融资时我们决定参与。我们认为,中国每百万人均影像设备的拥有量和欧美国家有着较大差距,发展空间很大。基于此,团队觉得联影医疗具备冲击飞利浦、西门子等外企巨头统治地位的能力。”高特佳执行合伙人王海蛟如是说。

时间来到2020年3月,联影医疗再度完成一轮股权融资,本轮投资方出现了清松资本、粤科鑫泰股权投资基金、中科先进产业基金、弘晖基金、广发信德、同创伟业、元明资本、联升资本、上科大基金会、国泰瑞丰、将来投资等身影。

至此,联影医疗的身后不仅有市场化VC/PE机构,还有众多国资投资机构。比如,上海联和是联影医疗早期投资人之一,一直陪跑至今,是联影医疗的的第二大机构股东。而股权穿透显示,上海联和实则是上海国资委完全控股的子公司。

招股书显示,薛敏实际可支配的公司表决权比例为31.88%,是联影医疗的实际控制人,而张强通过员工持股平台合计持有公司8.56%的股权。十一年风雨同途,薛敏和张强终于获得了人生的第一个IPO。

03 国产替代,

正席卷医疗器械江湖还有更多独角兽跑出

联影医疗市值千亿背后,是其所代表的“国产替代”逻辑正成为一级市场医疗器械行业普遍认可的投资方向。

“国产替代,其实是过去十年内医疗器械领域最主要的一条主线。” 高特佳王海蛟坦言。

2014年,国内开始实施创新器械审评审批制度,以加快国产医疗器械创新产品的上市速度。2015年至2017年政府开启分级诊疗制度,为医疗器械拓宽了进入基层医院的市场空间。2020年后,国内多地开启医疗器械集采,集采时在技术等达到同等条件下,优先考虑国产医疗器械产品。2021年,《“十四五”医疗装备产业发展规划》发布,文件强调推进各类高端产品国产化及终端推广应用……

如同芯片领域一样,在医疗器械领域,国内高端市场长期被一些老牌欧美企业占据。以联影医疗所处的医疗影像设备为例,海外三巨头——西门子、飞利浦、GE医疗,曾是国内医疗器械厂商难以逾越的高山。

而联影医疗试图打破国外医疗影像设备厂商在高端市场的封锁,并取得一定成效,这对一级市场国产医疗器械圈而言,无疑是一个莫大鼓舞。

国投创新(国投招商)团队表示,在医疗器械细分领域,巨大的国产替代需求和持续的自主创新企业不断崛起。在国产替代及国家政策对于国产设备采购的支持之下,国内医疗市场体量将持续增大,随之而来的必然是大量优秀的国产创新技术的诞生。

比如今年7月,微创系子公司微创脑科学成功登陆港交所主板上市,其所在的神经介入医疗器械领域因为国产替代空间较大、目前市场国产渗透率较低,成为近两年医疗行业中资本追逐的一条细分赛道。与此同时,华大智造即将上市,主打的还是“国产替代”逻辑。而华大制造需要挑战的对手则是在国际基因测序上游市场具有垄断地位的罗氏、因美纳、赛默飞等外资企业。

“虽然从去年开始,医疗大健康行业出现各种下滑,但将周期拉长,可以看到过去几十年医疗大健康行业已经历了数次起伏。在人口老龄化加剧,以及居民整体收入水平的上升等因素影响下,人们对高质量医疗服务需求还是会持续扩大。”吕大忠表示。

国产医疗器械正在迎来爆发的前夜。正如王海蛟所认为,“毫无疑问,通过过去七八年的投资和发展,一些企业已经具备了国产替代的能力。相信未来五到十年是国产设备快速替代进口设备、占据领导地位的十年。”

如果说过去十年,国产医疗器械更多是星星之火,那么未来十年,燎原的时候到了。