商业基本规律就像万有引力一样,那些不能够持续的东西,最终都会停下来。核酸检测所带来的暴富机遇,就是如此。

2020年新冠疫情初始,动辄上百元一次的核酸检测,让新冠核酸检测行业成为了印钞机器。

不少企业,面对这难得一遇的赚钱机会,蜂拥而至。包括金域医学、迪安诊断、圣湘生物在内不少的药企都赚得盆满钵满。

如今,随着入围玩家变多,核酸检测试剂价格打到骨折,这一领域的红利正在迅速消失。

小企业很难再从核酸检测获利,头部企业虽然还有利可图,但TO G业务导致应收帐款高企:

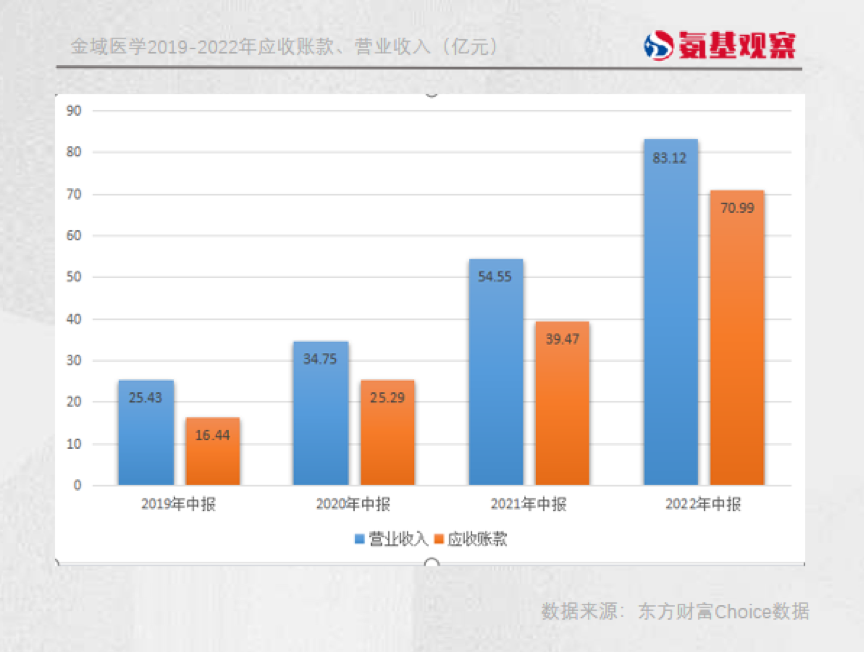

金域医学上半年营收虽然达到83亿,但应收账款也增加至70.9亿元,占总资产比重超过50%;迪安诊断尚未公布中报,不过其一季度应收账款已达83.5亿元,比2021年年末增长32.79%。

虽然坏账概率并不大,但巨头们的现金流压力依然陡增。

01

新冠核酸检测,

不是在降价就是在降价的路上

2020年,是核酸检测企业的暴富元年。

彼时,新冠疫情突然来袭,各地的新冠病毒核酸检测试剂都处于供不应求的状态。这也导致了新冠检测试剂盒的不菲身价,不花个两百多块钱,是拿不下一次新冠核酸检测的。

就像有句话说的那样,站在风口上,猪也能飞起来。随着新冠核酸检测一同腾飞的,还有那些踩中了新冠核酸检测风口的公司,比如之江生物、圣湘生物、迪安诊断、金域医学等。

不过,花无百日红人无千日好。同样,新冠核酸检测业务也难以长久成为这些企业的业绩驱动器。

如今,这些新冠核酸检测企业的红利期已经过去,新冠核酸检测赛道的业绩和想象空间也一同泥沙俱下。

对此,可能会有人提出疑问,奥密克戎的来袭使得不少大城市仍然在进行常态化核酸检测,新冠核酸检测的需求并不比之前少,为何企业业绩的发展趋势却走向了另一个方向?

原因是多方面的。其中一个关键的影响因素在于价格,与2020及2021年相比核酸检测的价格已经出现了断崖式下跌。

2020年初疫情初期,新冠核算检测业务单采的定价最高曾达到200元/人。而到了2020年下半年,大多数省份单检价格降到每人份120元左右。

后续,新冠核酸检测产品的供给逐渐充足,全国多地开始对新冠检测试剂盒价格更是经历了多轮降低。

今年5月,全国新冠核酸检测试剂第五次调价,各省份单人单检降至不高于每人份16元;多人混检统一降至不高于每人份5元。

对政府组织大规模筛查和常态化检测,要求检测机构按照多人混检不高于每人份3.5元提供服务。

而具体到各省市,价格可能会更低。7月份,青海省降低核酸单检价格降至15元/次,混检价格降至4元/次,大规模和常态化检测价格降至3元/次。

和疫情头两年相比,核酸价格降低了几十倍。如今大部分核酸检测企业赚的,也就是个成本钱。

02

华大基因向左,

金域医学向右

影响新冠核酸检测生意的另一个因素在于,入局玩家太多。

据国家卫健委数据,截至今年5月我国开展核酸检测的医疗卫生机构达1.3万家。

而在2020年3月底,这个数字仅仅为2081家。短短两年时间,入场机构增加了3倍。玩家多了,蛋糕就这么大,那么每家能分到的市场份额自然就小了。

此外,对于核酸检测的需求虽然还在,但继续实现增长的空间有限。

此前北京、上海、杭州多地将核酸检测阴性证明有效期从48小时延长到了72小时。卫健委也曾表示,避免盲目开展全员核酸。

7月29日,卫健委又发布消息,进一步推动新冠病毒核酸检测结果全国互认。其中重点提到,不得要求群众重复进行核酸检测。目前,已经有不少省份展开了核酸检测结果互认的工作。

对于普罗大众来说,减少核酸检测自然是件好事。但对于核酸检测企业来说,核酸检测结果互认带来的是核酸检测业务需求的减少。在核酸检测企业步履维艰本的当下,这一政策则无异于雪上加霜。

不管是主动还是被动,此前不少靠着新冠核酸检测发迹的企业,业绩已经开始下滑。

华大基因便表示,因为新冠检测业务下滑,上半年营收同比下降9.5%-17.72%,净利润同比下降33.7%-46.59%。

但也有头部企业,因为核酸检测业务业绩还在增长,比如达安基因、金域医学。以金域医学为例,2022上半年,金域医学营收83.12亿元,比去年同期增长52.37%,归母净利润达16.43亿元,同比增长55.11%。

不过,金域医学虽然看似日子不错,但也有着自己的烦恼。目前,最令头部核酸检测企业头大的问题或许是现金流压力。

03

巨额应收账款压顶,

胜利者的“现金流”之痛

因为各家基因检测公司核酸业务收入,主要来自大规模筛查。大规模筛查通常是“先办事后结款”,这也导致现金流压力成了核酸检测公司*的烦恼。

上半年,金域医学营收83.12亿元的同时,应收账款70.9亿元,是总资产的51.66%。

相较于去年同期的39.47亿元,增长了79.63%。也就是说,金域医学应收账款的增幅要远远高于营收增速。与此同时,公司应收账款的周转天数也从去年的109天,增加到了127天。

这也就意味着,金域医学的营收,如今大部分都还是纸面资产,且比重在不断增长。

事实上,回款周期长这件事,金域医学并非个例,而是新冠核酸检测行业的共同痛点。比如,另一家涉及新冠核酸检测试剂的迪安诊断,也面临着同样的问题。

2020至2021年,迪安诊断应收账款分别为45.3亿元、62.88亿元,同比增速分别为36.03%、38.82%。

今年一季度,迪安诊断的应收账款进一步增加达到83.5亿元,同比增长60.09%。同期迪安诊断的货币资金14.97亿元,比去年同期减少31.59%。

营收数额不断增长,兜里实实在在拿着的钱可能并没有增多。对于这些核酸检测企业来说,什么时候能将纸面资产转换为真金白银,还是个未知数,因为不同省市财政压力不同。

手头宽裕的企业来说,还能撑一撑,但是对那些规模较小本想靠着核酸检测挣一笔的小企业来说,过长的回款期可能成为压死骆驼的最后一根稻草。

从一路高歌到步履艰难,在急升骤降后,新冠核酸检测来到了艰难的转弯地带。

未来,看起来也并不会更容易。所以,那些靠着完成*波原始财富积累的企业或许要思考一下,未来要何以为生了。

而对于那些还没迈进或刚刚买进核酸检测试剂赛道的企业,或许也要思考一下是不是还要继续这场“纸面繁荣”。