最近,“限电”再次成为社会关注点。江苏省部分企业开始轮流停产,但不拉闸;而四川省则为最严重,工业企业“让电于民”,像富士康等企业也要停产一周。

这些状况,很容易让大家联想到2021年那一轮多省市的“限电”。也会让大家产生一个疑惑:为什么这么多年了,电力还是不够用?尤其去年已经“走一遭”了,今年怎么还会发生?

如果思考继续延续的话,可能还会有两个问题:风力、光伏等新能源出力了吗?限电的问题如何解决、以及会带来怎样的变革和机遇?

01

今年、去年不一样

你的童年、我的童年似乎都一样,但今年限电、去年限电,原因却不一样。2021年限电,一个主要原因是“缺煤”。

2021年初,疫情在全球蔓延,生产放缓、物流延滞,导致大宗商品价格不断上涨。而虽然我国是“富煤”,但在环保因素、供给侧改革、以及企业对重资产扩张意愿等因素影响下,煤炭供给依然出现了紧缺。

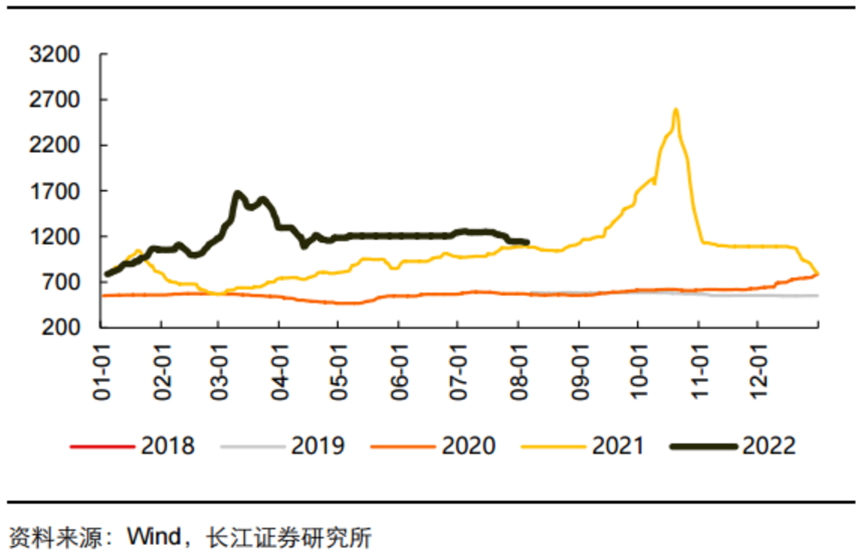

供不应求,价格自然就会上涨。2021年电煤价格持续飙升,比如秦皇岛5500大卡动力煤,7月价格为1000元/吨,3个月后就飙升了一倍多,到了2600元/吨左右。

秦港动力煤Q5500市场价格走势图

煤价格大幅上涨,但电力价格却不可能这样涨的。

电力是我国经济、民生的重要保障,供给平稳非常关键,所以价格制定也是行政、市场双轨制。因此,2021年火电企业成本大幅增加,收入上涨较小,于是就出现了“发电就亏损”的状况。长江证券统计数据来看,2021年全年,电力行业整体亏损总额达到了3122亿元,历史高位。

但到了2022年,这些情况都发生了改善:

煤炭价格回落,长单协议等方式也为电力企业降低成本波动;同时,电力价格也有了优化,此前燃煤发电市场交易价格上浮不超过10%、下浮15%,现在扩大为不超过20%。

2022年限电的主要原因是“缺电”。煤炭是够的,全国25省电厂库存*值在1亿吨以上,库存煤可以用天数也维持在15天以上。但是,高温干旱来了。

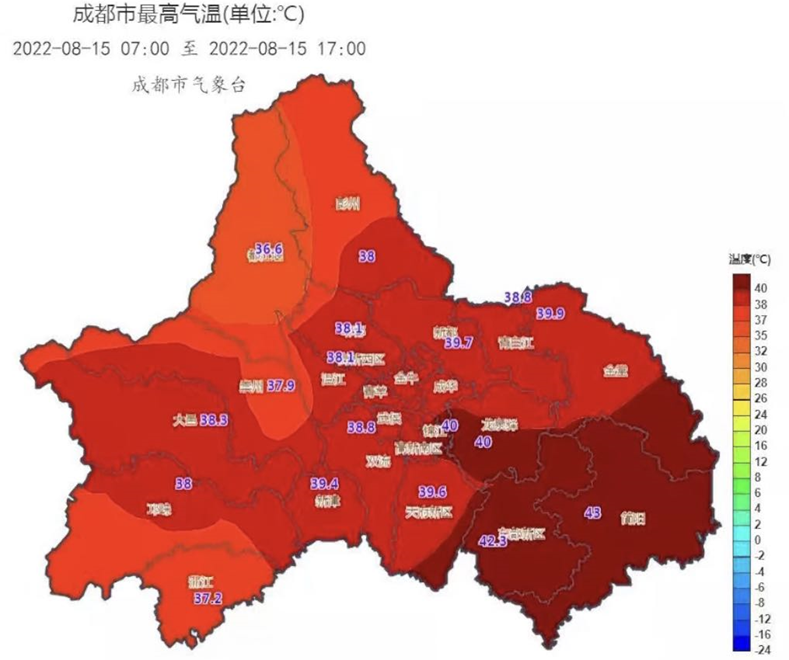

今年全国多个地方都出现了持续高温天气,新闻里不断升级着描述词汇“历史第三热、历史第二热、历史*热”。就连上海也一度几天保持在40度以上。甚至出现了“到深圳来避暑”的状况。高温,会增加民生用电需求,空调开开开。而对于四川而言,高温的影响更严重。

四川也是水电大省,装机量全国首位,而且水力发电量占全省总发电量的81.6%。但高温干旱大幅削弱了水电能力,7月水电来水偏枯4成,8月达到5成。国网四川电力公司数据显示,天然来水电量从同期的9亿度,下降到了4.5亿度,下降幅度达到50%。

发电能力“腰斩”,用电需求激增,同时,四川还要对外省输送电力,显然电就不够用了。因此,也就不得不出现“让电于民”、保障生活的困难选择了。

02

风光电出力了吗?

风电、光伏依然在建设,并没有停止,但总量占比依然很低。比如四川,2021年风电装机量和2016年相比增长了3倍,发电量增长了4.9倍,但占全省总发电装机量不到5%。而2021年全年,全国光伏发电量增长25%。占全国总发电量比例为4%。

所以风光的增速很快,但远水难解近渴、远电难补近火。不过这次限电也让“分布式光伏”的性价比得到体现。

光伏和风电、核电、水电等清洁能源相比,*的优势就是“贴近用户”,通过分布式走进户用,从而产生更多可能性。在屋顶可以安装光伏、把幕墙更换为光伏板,但不可能在楼顶安装风机。

2021年,我国工商业分布式光伏初始投资成本为3.74元/W,今年预计能继续下降至3.5元/W。而考虑到全生命周期,也就是用到组件系统彻底坏掉(大概是20年)来看,全年发电在1000小时,平准发电成本是0.33元/度电。

当然,在这个系统中储能也是必要的,就像今年上半年欧洲电价飙升之后,储能需求大增。而即使考虑到储能会增加20%左右的成本,结合工商业用电价格,尤其高峰时价格甚至达到1元/度来看,工商业分布式光伏在全国大部分地区都具有较好的经济性。

民生证券报告显示,“以我国某个工业园的分布式光伏储能项目为例进行测算:该项目的初始投入约为1.5亿元,而每年的运维成本约30万,但每年可以根据峰谷电价差节省电费约1900万元,因此理想情况下的预期投资回收期约8年,与光伏的投资回收期基本一致”。

当然,风光要想出力,除了总量提升,也还有一些障碍。比如风光发电也不稳定,也要靠天吃饭,因此,不稳定的输出会对电网造成冲击,也就需要配合储能或者改造电网来消纳。

总之,风光肯定想出力,但火电大哥的实力,不是一天练成的,也不能一天就替代掉。多元化的综合能源体系更加重要。

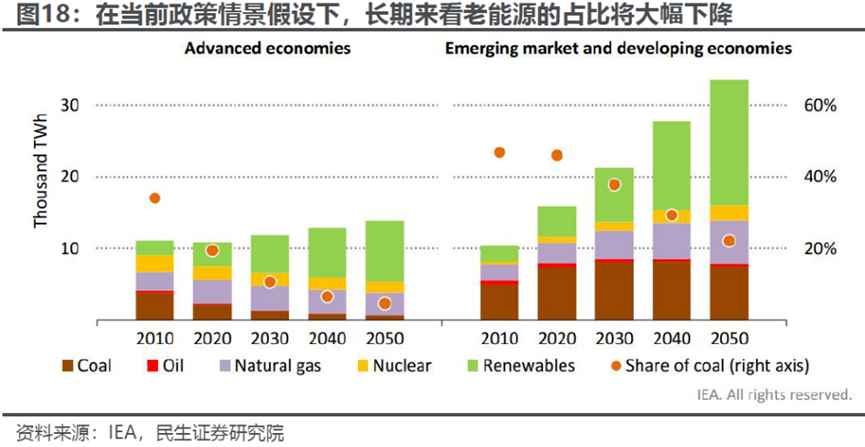

但显而易见的是,我国经济仍在发展,能源需求仍不断增加的情况下,净、火电又输出平稳的情况下,“净能源产出”还是要保持增长,而这个增量大部分是来自于新能源。

03

限电如何解决?

电力,是一个很硬的话题。只是电力定价机制,这一个话题都能让许多投资人望而却步。但是,越硬的领域,一旦发生变革,就会越持续也越产生机遇。也有越来越多投资人开始关注“新旧能源矛盾”。

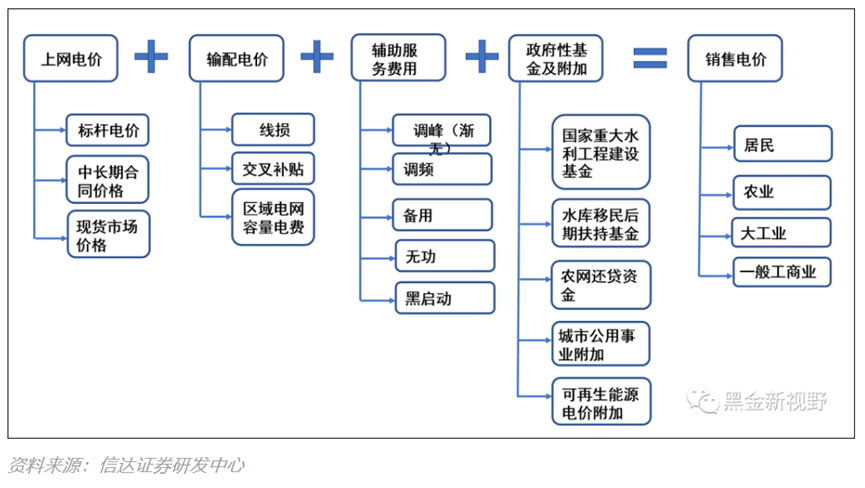

我国电价构成状况

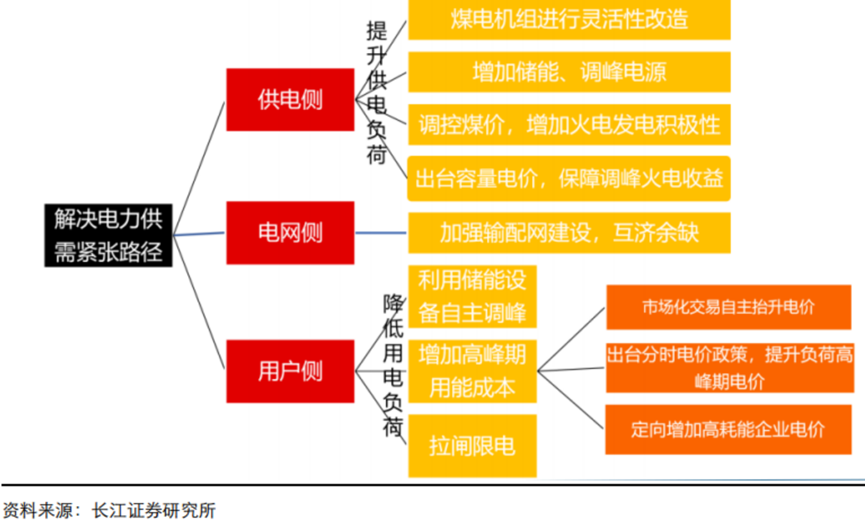

如何解决限电问题,粗暴点讲,就是电越多越好。但实际上,问题并没有那么简单,要考虑“供电侧、电网侧、用户侧”的综合应对。

而统一来看,一个核心的路径就是“市场化”。

在双碳目标之下,火电供给很难出现大幅增加了,甚至火电供给逐步达到顶峰。发挥好存量,就非常重要。

发挥存量,一方面要进行灵活性、先进性改造;另一方面,就是“市场化”。让电价逐步市场化、让煤电企业有利润、有积极性。

电价是双轨制,一部分采用政府定价,由电网对火电公司统购统销。另一部分是市场化,工商业用户通过长期合同、现货市场等方式形成市场化电价。市场化就可以解决“煤炭价格波动传导不顺畅”的问题。

而信达证券报告显示,2021年我国整体市场化交易电量占比已经达到了45.5%。现货市场也从之前“单纯降价”走向了“涨跌双向波动”的状况。尤其对于高耗能企业,峰值的调控也会更加市场化。

而随着现货市场进一步发展,在供需引导下,预计电价会出现温和上涨。而在市场化过程中,也会出现“能源套利”,利用波峰、波谷的电力价差,赚取利润。参与方,可以是火电、储能、第三方运营等公司。

整体而言,火电企业的盈利状况,也会得到改善。

2003年的时候,A股出现了五朵金花:煤炭、汽车、电力、银行与钢铁。如今,汽车转化为了嗷嗷涨的新能源汽车,煤炭在高分红率吸引力下也走出了不俗的表现,而火电似乎也可以站起来打一打了。

那么增加的成本谁来承担呢?显然,下游工商业用户是一个重要来源。谁要用谁付钱,也符合市场原则。而与此同时,为了保持电网平稳,就需要增加储能等调节电源,以及调峰等手段,这就会增加系统成本。而随着光伏发电规模提升,风光需要承担更多调节费用。

与此同时,当传导机制理顺之后,智慧电网的改造也会更有可行性。就像常提的虚拟电厂,就是通过软硬技术,使得各个用电端和发电厂组成网络,实现动态的电力调配,比如当商场人少的时候,降低空调使用量,从而将电力转移到更有需要的地方。

一句话总结,就是,电力的好日子还在后头呢。

04

结尾

能源是一个国家经济、民生的支柱;能源革命一定会带来深远的影响、重大的机遇。而电力能否商品化也是一个核心的命题。

商品化有个前提,就是供应要充沛,这就需要新能源尽可能地成为主力;而另一方面,新能源成为主力,又需要在火电来“扶上马、送一程”,脱离火电急切发展新能源也不现实。

在股票市场上,经常有投资人关于新旧能源吵得脸红脖粗、甚至在股票上“相恨相杀”,但在解决限电的问题,需要的还真得是新旧能源的“相爱相亲”。

参考资料

[1]能源转型:共生、对立与时空错配,民生证券,牟一凌等

[2]限电洞察:缺煤还是缺电?长江证券,张韦华、金宁等

[3]电价发展趋势研判:风来千帆竞,潮涌逐浪高,信达证券,左前明、李春驰