TikTok腾挪之间,重重地踩伤了Snapchat,就如同房间里大象那样。

据Piper Sandler4月发布的调查结果显示,TikTok已经取代Snap,成为美国青少年最喜欢的社交媒体应用程序。

变心的不止用户,还有金主。Similarweb的一项研究结果表明,今年一季度TikTok广告入口流量较去年同期增长约200%,而Snap下降了近9%。

同时,Insider Intelligence预测,TikTok今年的数字广告收入将增加两倍,达到近120亿美元,市场份额为1.9%,超过Twitter和Snap的总和。

资本市场担忧之下,Snap股价一口气从83美元,跌到9美元,妥妥的反向十倍股。

由于率先发财报,甚至还以一己之力,带崩北美社交科技板块。Snap Q2财报当日,Facebook股价下跌5%,Google股价下跌2.9%,Twitter下跌1.5%。

当然,TikTok对海外社交市场的冲击,有目共睹。但事实上,在一众平台中,Snap与其差异*。

2019年,Snap CEO 斯皮格尔说道:“TikTok是我们的合作伙伴,他们为其社区提供的价值与我们非常不同。”

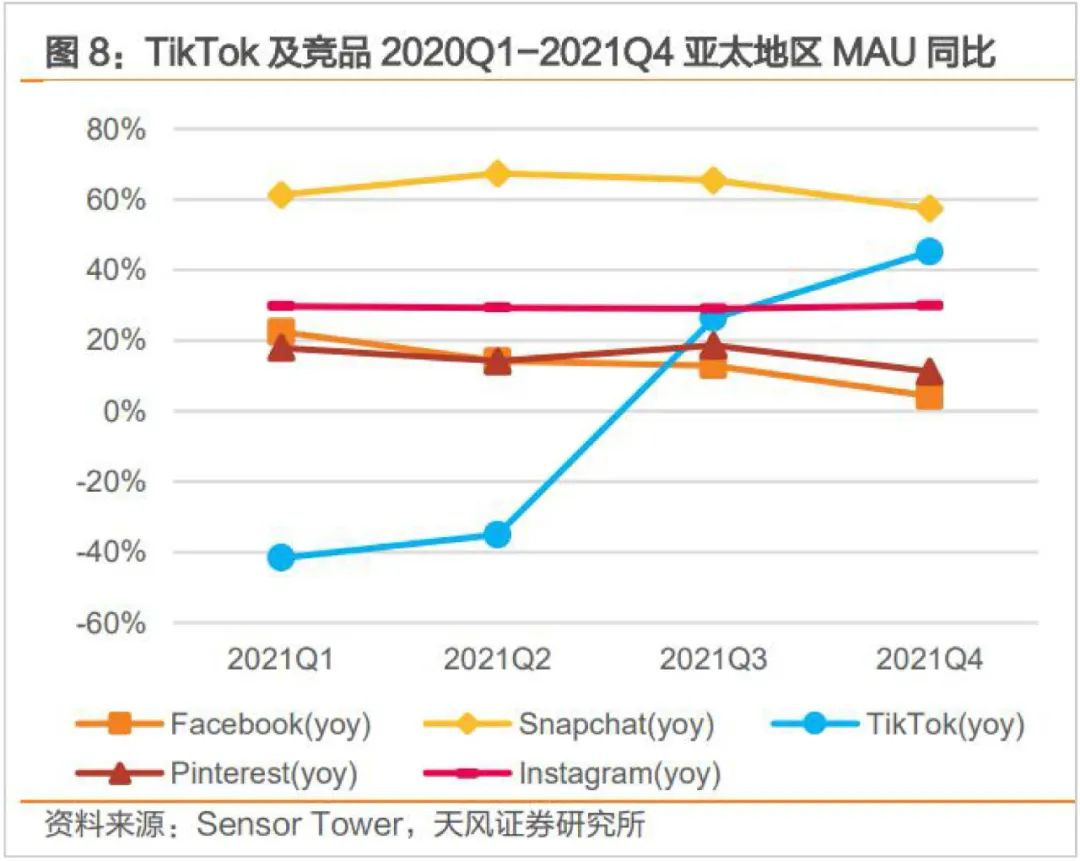

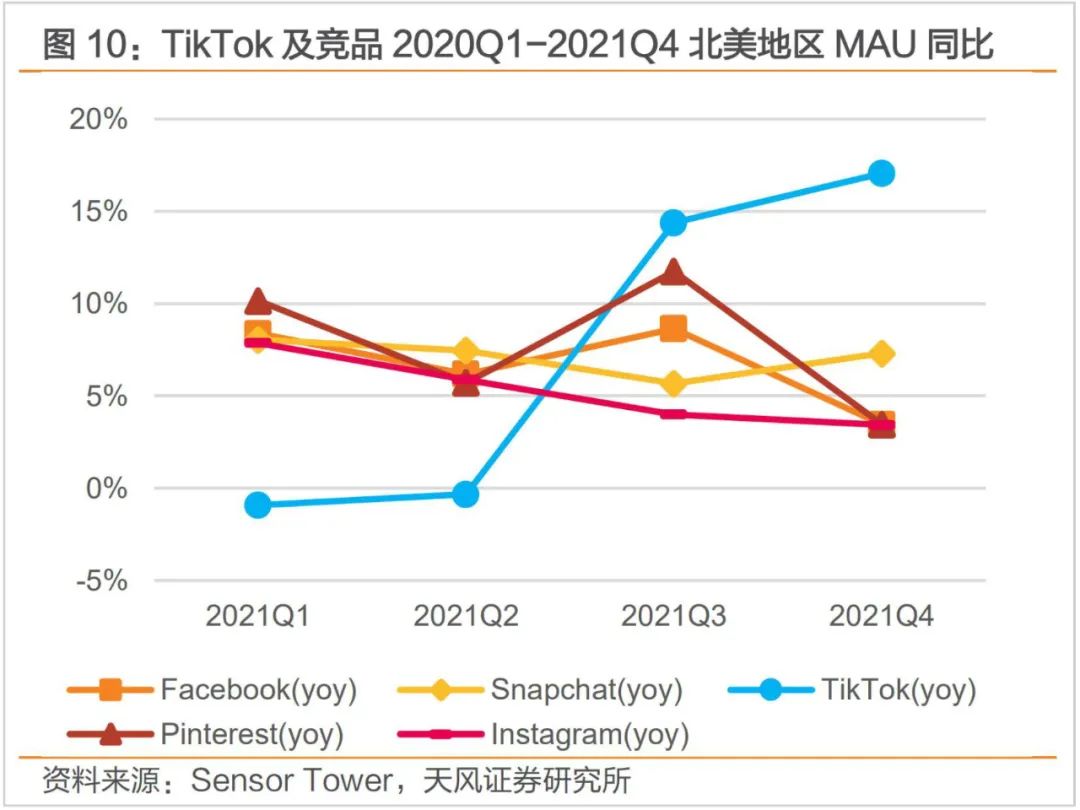

且北美市场的数据来看,2021Q4北美地区,Snap和TikTok是唯二MAU同比增速向上的社交平台。

那么,为什么首先倒下的是Snap呢?TikTok又是如何影响它的业绩表现呢?

01

“印度剧本”吃了TikTok蛋糕,很难再复制

“在印度实施我们的剧本(用户增长策略)方面取得了重大进展,我们将这一进展视为对我们方法的验证,并很高兴将剧本扩展到更多国家。”

去年3月的投资者日上,Snap高层如此意气风发地许诺道。

而类比Facebook、Youtube、Instagram,TikTok等,一般平台国际化扩张,10亿用户规模是“投名状”,Snap显然为市场勾勒出了这样的期待。

这也确实有基础支撑,2021年5月合作伙伴峰会上披露的数据显示:Snap在全球范围内已拥有5亿月活用户(快速的用户增长,和疫情红利有一定关系),其中,约40%的用户来自北美和欧洲以外的地区。

甚至,在去年11月,Snap宣布在印度的月用户量首次达到1亿,实现了里程碑意义。

从自身运营角度看,Snap在印度的发展确实*潜力。数据显示,在本土化运营下,Snap“发现”发布的内容,2021Q2同比2020Q2增长了200%,覆盖了70个印度本地频道,内容涉及新闻、健身、时尚、娱乐和喜剧等。

基于此,印度Snapchatter观看节目和发布商内容的每日总时间,2021Q2同比2020Q2增长150%。

斯皮格尔对此也颇为自得,“我们为印度社区的体验本地化进行了大量投资,开发了高度活跃的本地创作者社区,努力已经引起1亿印度 Snapchatter的共鸣。”

换句话说,Snap方面认为自己本土化的成功,打开了印度市场。而其试图将这种模式,复制到其他地区。

据路透社(年初)的报道,Snap正在与墨西哥、巴西、意大利和西班牙的电信运营商谈判,考虑当地经济情况,探讨联合营销或将该应用纳入零费率计划等合作。

但事实上,印度市场的高增长,比起自身运作,更大程度是受益于竞争环境的真空。

2020年年中,印度政策大棒高举,中国的手机应用App一夜之间消弥于印度市场,其中包括风头正盛的TikTok,社交领域腾挪出大量份额。

原本,这是Facebook、Twitter等国际社交巨头抢食的大好机会,但它们同样因有害内容、隐私和网络安全保护不严等,被印度政府强监管。

海内外巨头都被捶得龟缩起来,Snap得以凭借“阅后即焚”的产品特点,规避了监管危机,在印度市场如入无人之境般野性扩张,领跑一众巨头。

而这种“捡漏”机会,是不可复制的。

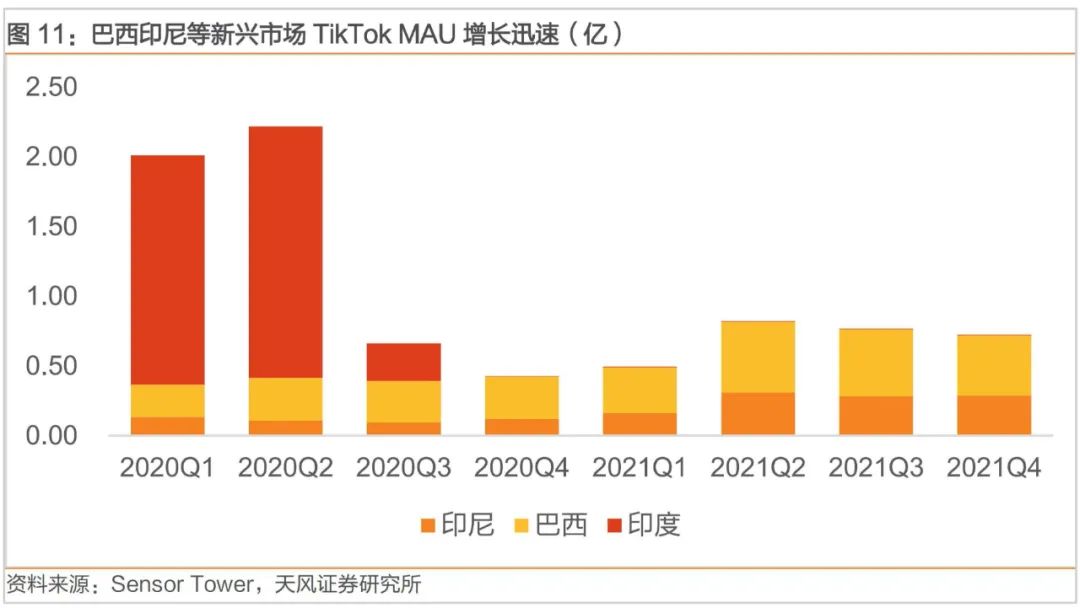

可以看到,印度以外的其他地区,不仅有Facebook、Ins等老牌巨头盘踞,还要面对同样处于上升期的TikTok的直接竞争。

如下图,在上述提到的Snap有意布局的巴西以及印尼市场,TikTok用户增长迅速。

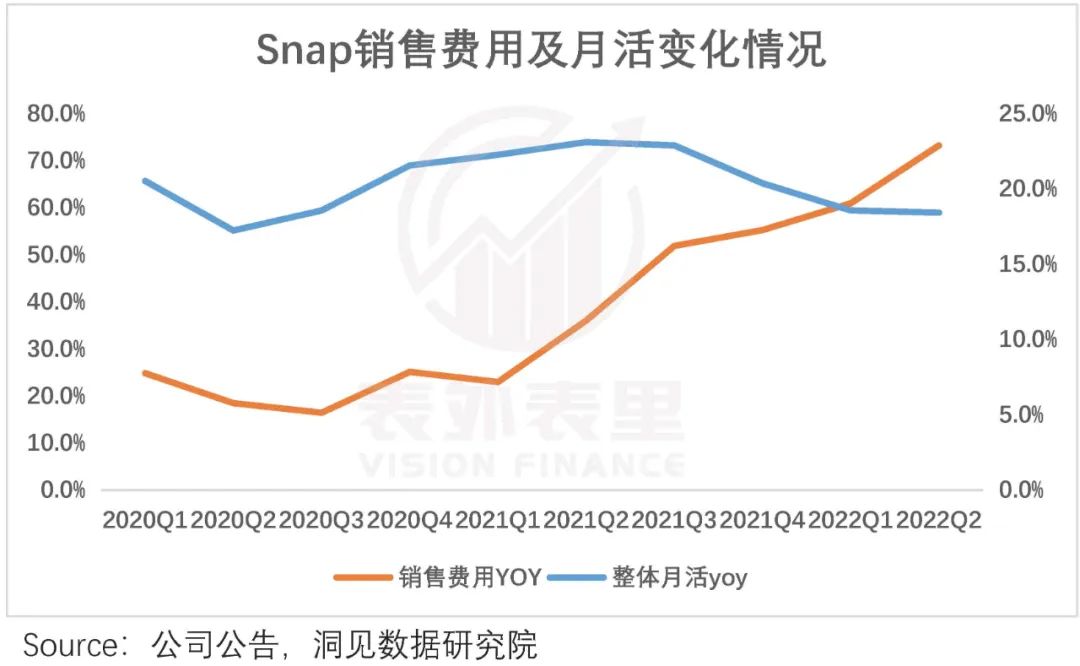

数据来看,Snap已遭遇竞争压力冲击——销售费用急剧攀升,拉新成本显著提高,然而拉新效率,却持续下滑。

总的来说,促成Snap上一轮用户高速增长的关键矛盾——疫情以及印度市场红利,都并非常态,且在经济欠发达地区,尤其印度大肆拉人头,这会在后续的命运中,标注好价格的。

Snap错判了增长的可持续性,拔高了市场预期。但潮水褪去,终归暴露“裸泳”的现实——TikTok强敌在侧,难以招架。

不过,考虑到当前的经济形势,资本对流量不再像之前执着。比起烧钱作妖,大家变得更喜欢确定性,也就是经营的稳定性。

02

差异化“押注”元宇宙,现金流受得了吗?

“Snap可能正处在一个潜在的10年周期的初始阶段。”

2021Q2财报发布后,业绩仅仅出现收窄迹象的Snap,却获得了券商投银们这样高的评价。

相比之下,Facebook营收同比增长56%,创下近5年最快增速,只得到轻描淡写的“跑赢大盘”。

细究原因,能支撑起“10年周期”预期的,似乎也只有打得火热的元宇宙。

可是,明明Facebook投入更大,且Oculus虚拟现实设备已经创收可观,为何市场仍然偏爱Snap呢?

“元宇宙更多的是一个概念。我们觉得与其拥抱概念不如拥抱技术。从技术方向上来说,AR是元宇宙里面非常重要的一环,所以All in AR。”斯皮格尔如此解释道。

理解起来就是,相对于“虚无缥缈”的元宇宙,Snap选择了更好落地、商业化前景更明朗的AR。

从效果看,这一步确实走得不错。

同样面对强劲的挑战者TikTok,Facebook借鉴TikTok的推荐算法和滚动设计,对Ins进行了改版。

但很快遭到了用户的抵制,如卡戴珊姐妹就对Ins突出短视频的做法很不满,表示:“我只想看朋友们的可爱照片。”

而Snap对标上线了Spotlight,却收效不错。可以看到,2021Q4北美地区,Snap是TikTok外,*MAU同比增速向上的。

之所以会如此,除了社区生态的不同,Snap的AR业务带来的差异化功不可没。

其2021Q3电话会议显示:平均每天有超过2亿Snapchatter使用AR,超过20万名创作者使用Lens Studio构建AR镜头。

据媒体报道,截至2022年3月,Snap已积累超2.5亿的AR相机*日活用户,每日互动次数高达60亿。

Snap为了吸引这些用户,可谓花样百出。比如,开发AR滤镜,让用户可以挑选适合自己脸型的眼镜,帮助用户与虚拟的昂贵珠宝互动,推出民族节日的专属道具等。

而AR不只是圈人,商业化方面也具有潜力。

毕竟AR场景,十分适合广告和电商植入。试想一下,在AR滤镜中试戴一款品牌眼镜,很容易被接受,但如果在扎克伯格的元宇宙里看见一个广告牌,会瞬间从未来世界拉回现实。

因此,在Facebook的元宇宙还在起量阶段时,Snap已经收割了一批广告商。

Gucci品牌相关负责人就表示:AR广告的转化率高得令人惊喜,因此我们将加倍投入AR内容开发,以驱动电商业务。

凭借出色的商业化能力,Snap被知名商业杂志《Fast Company》评为2022年*创新VR/AR公司,碾压了Facebook。

如此一来,市场偏心Snap,也就情有可原了。

但Snap的*优势,并不稳定。为了实现弯道超车,Snap疯狂“买买买”。一年多时间,收购了七家AR相关公司(不完全统计),覆盖算法、变现、硬件等领域。

钞能力能帮Snap一时,但没有帮其建立起核心的技术优势。

以AR“老大难”终端设备问题为例,谷歌早在10年前就吃过AR眼镜研究失败的苦头,近期才重新入局,Facebook也还在死磕头显。

Snap的AR眼镜Spectacles已经出到了第四代,尽管加入了互联镜头、更多滤镜等,但续航只有30分钟,根本不能尽兴。

在Snap收购的企业中,也有衍射光波导公司WaveOptics、脑机接口技术公司Next Mind等被认为可能会成为未来潮流的企业,但都不够成熟,甚至饱受争议。

目前Snap的AR主要还是应用在智能手机、AR眼镜等终端,发挥空间十分有限,斯皮格尔自己都承认:“目前在手机等屏幕上使用AR,就像是通过卫生纸管看世界。”

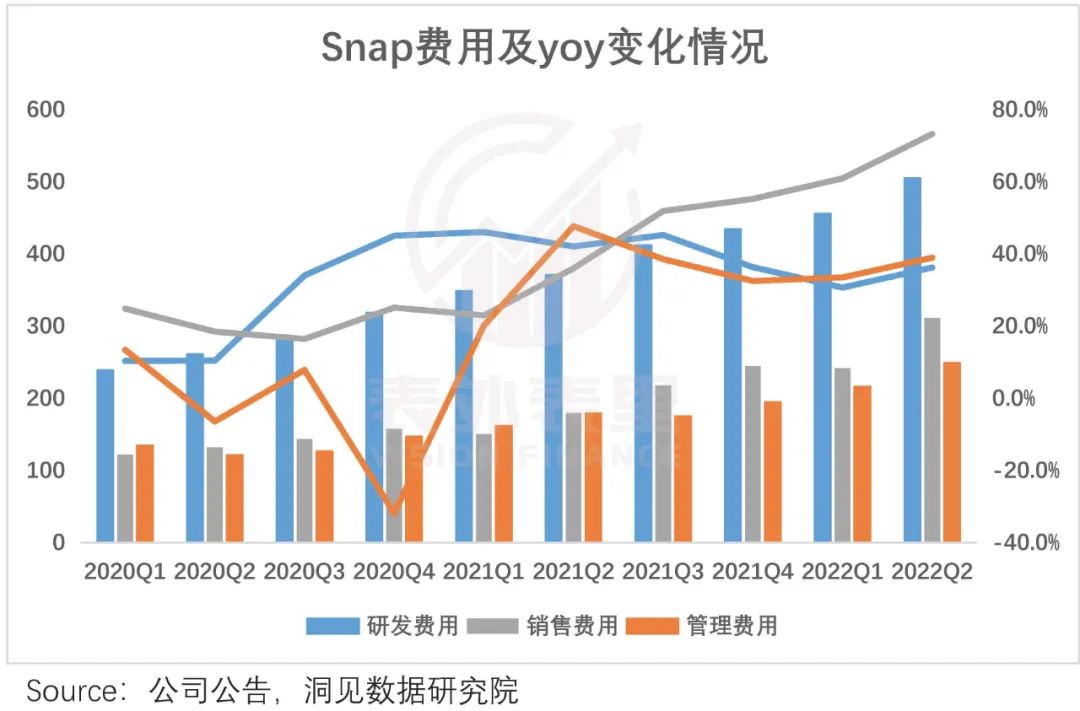

对于Snap来说,继续研发,就意味着支出成本的增加、运营压力的加大。可以看到,Snap相关费用水涨船高,YOY居高不下。继续任性,恐怕难以持续。

也就是说,在其他玩家拥抱元宇宙的时候,Snap另辟蹊径发展AR业务,看似最有跑出来的可能性。但持续加码投入,不仅考验公司的现金池,也考验市场的耐心。

在宽松环境下,这会赢得市场认可,然而目前北美加息衰退下,不难预见,Snap接下来都将负重前行。

03

广告业务再遇TikTok,如临深渊

5月23日,Snap突然的一份盈利预警,引发了欧美市场社交板块的震颤。

统计显示(24日),Snap股价收跌43%,跌破发行价;Meta股价下跌 7.62%,Twitter 股价下跌 5.49%,谷歌股价下跌5%。

短短一日,整个社交媒体类股市值蒸发1600亿美元,比此前国内“双减”政策,对教育板块上市公司股价的打击还大。

这份堪比政策威力的预警报告,是如此说的:

自2022年4月21日我们发布指导意见以来,宏观经济环境的恶化速度比预期的更快。因此,我们很可能会报告收入和调整后息税前利润低于我们2022年第二季度指导区间的低端。

那么,其为何引发市场如此大的反应,又对Snap意味着什么呢?

去年到今年,和国内房价维稳,房贷利率下调沸沸扬扬不同,美国联邦住房金融局房价指数显示,2021Q3美国房价同比上涨18.5%,季度涨幅创历史纪录。

这源于,疫情后美联储持续宽松货币政策,也就是疯狂“印钱”补贴,激发了民众购房热情。而这种外部刺激受益的不只房地产,还有广告行业。

据IAB&普华永道的最新报告,2021年美国数字广告收入同比增长35.4%至1893亿美元,是2006年以来的最高增长水平。

行业景气度周期袭来,各平台都坐收红利,营收大幅增长。

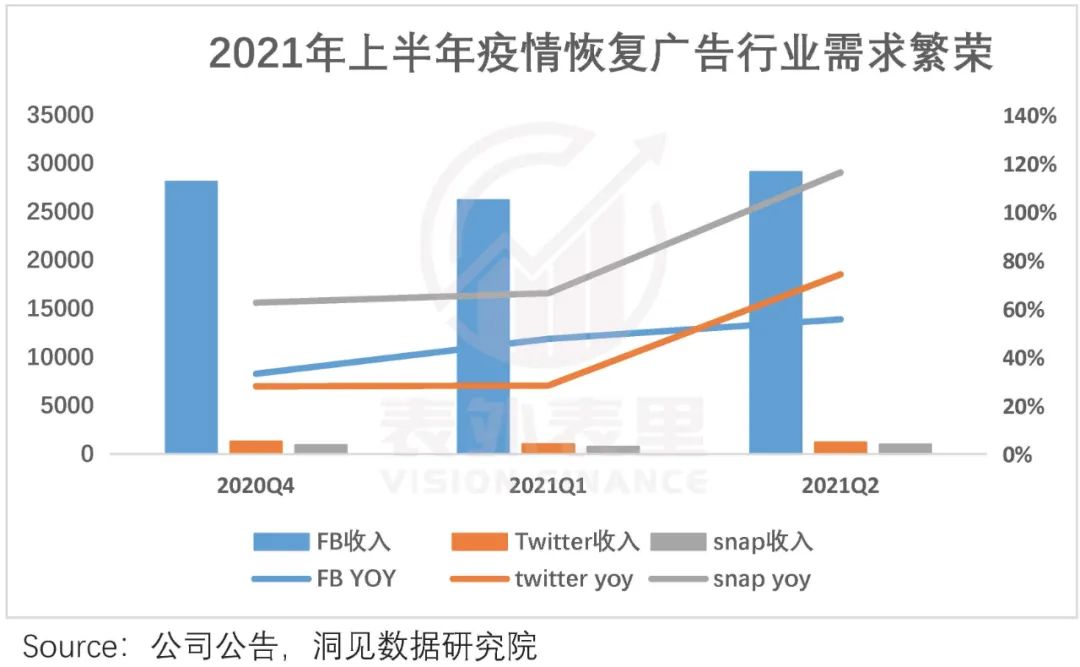

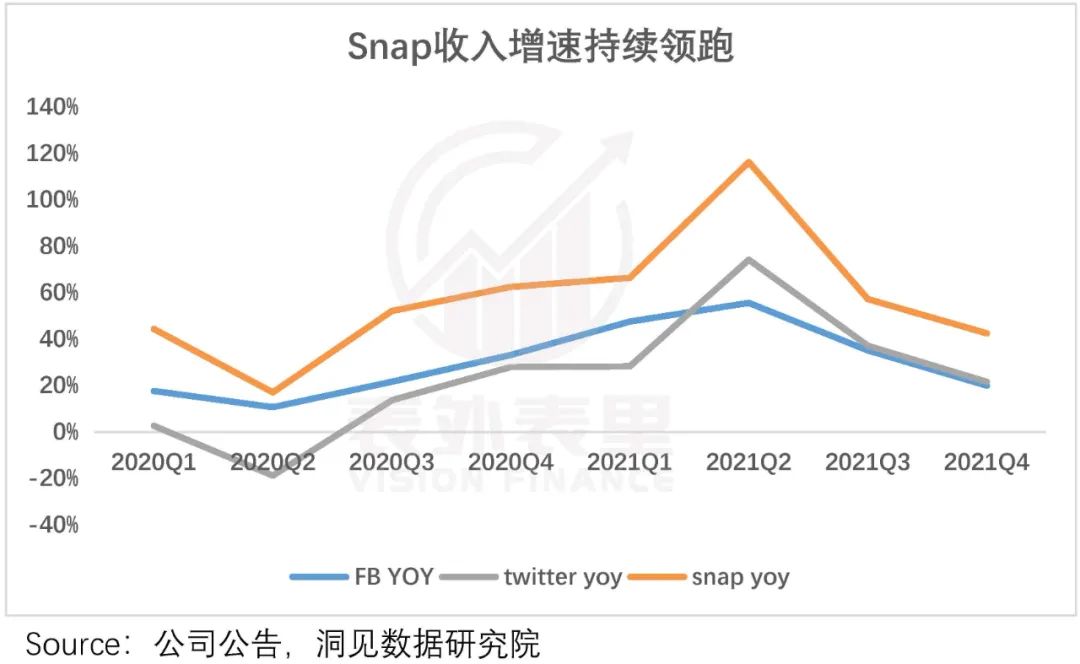

其中,Snap的增速最快。如下图,2021Q2 Snap同比增长116%;相比之下,Twitter同比增长74%,Facebook则仅有56%。

之所以会这样,一方面,在于各平台发展阶段不同,Facebook等发展成熟,营收基数大,Snap商业化早期。

另一方面,Snap确有自己的优势在。其客户结构中,中小企业较少,疫情期间受冲击相对小一些。

此外,据2021Q1电话会议:我们的销售团队正在广泛的垂直领域取得成功。我们将在2021年加快对北美以外销售和销售支持的投资,以便在未来几年更快地抓住我们的全球ARPU机会。

也就是说,Snap 针对细分垂类行业,有意通过专门的营销团队,扩大商业化的范围,提高广告单价。

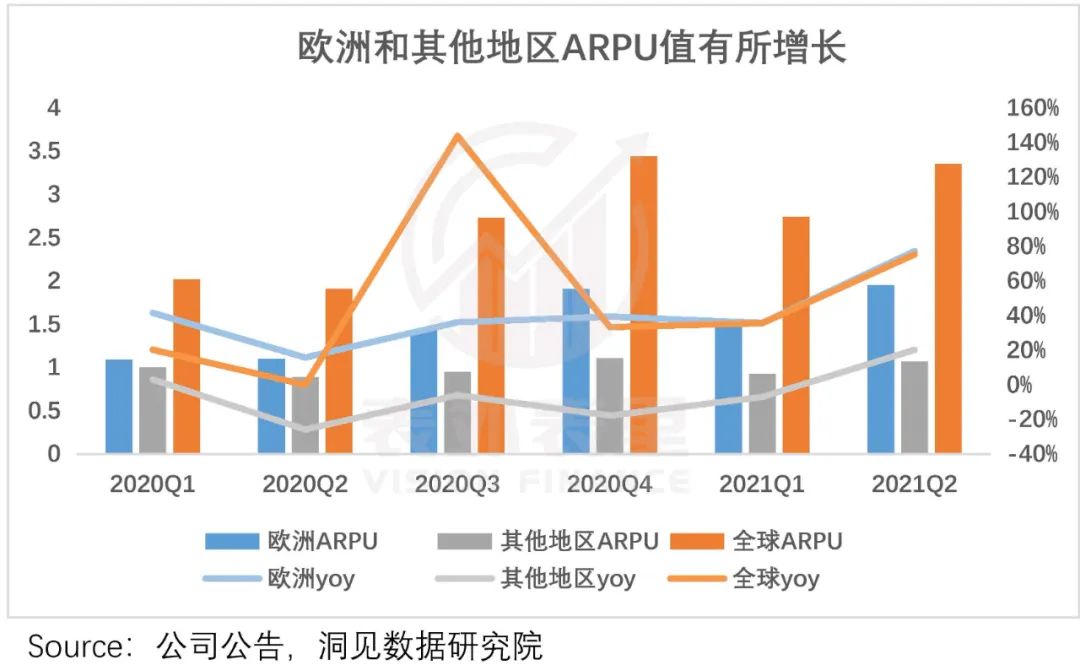

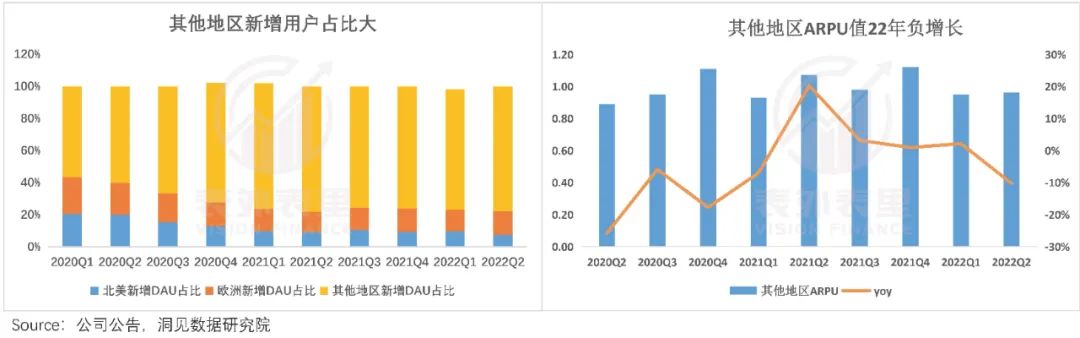

这在数据上也有反馈,如下图,2020Q4以来,其他地区的ARPU值同比增长明显。

行业景气度催化,叠加自身运作,Snap 2021年的收入增速,领跑一众社交巨头。

而据《财富》杂志报道,广告占Snap的收入比约为99%,这让Snap成为依赖广告业务收入企业的行业“晴雨表”。

基于此,Snap的盈利预警,相当于晴转阴的警示,激发行业的悲观情绪。

但其实,形势变化早有预兆。美联储接连加息,疫情反复,部分地区局势不稳,都在打击广告行业的景气度。

比如,Snap自己就在2022Q1电话会议里提到:整个广告行业在收缩,广告主也在观望。数字广告对宏观环境变化更加敏感,广告商调整也会更快。

然而一季度Snap营收10.61亿美元,同比增长38%,符合市场预期(10.7亿),鼓舞了士气。斯皮格尔不掩兴奋地表示:“*季度的业绩,反映了我们在充满挑战的经营环境下业务的潜在动力。”

但环境“恶化”超出了预料,与发布预警差不多同期,斯皮格尔还在一封公开信中透露:将放慢对未开放岗位的招聘,同时将评估 2022 年的剩余预算,寻找额外的可节省成本。

除了大环境变差,广告业务还受到了隐私政策和竞争压力。

苹果ios隐私新政的影响有目共睹,Snap也在2021Q3财报会上表示:我们的广告合作伙伴更难衡量和管理他们的iOS广告活动。

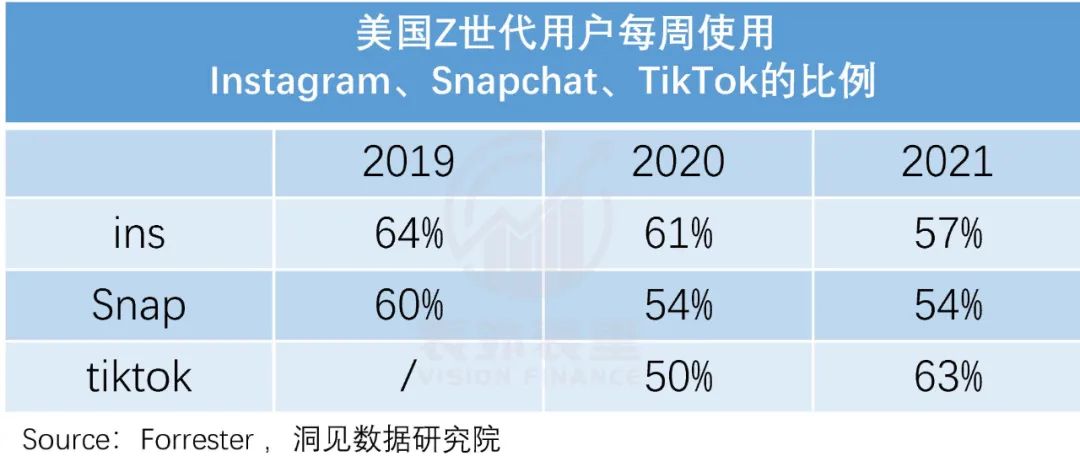

而竞争上,TikTok的冲击已到。据一项对美国Z世代用户的调查,2020-2021年,TikTok用户的每周使用量增加了13%,已经超过了Snap。

Sensor Tower 商店情报数据显示,2022年4月TikTok在全球App Store和Google Play吸金超过2.96亿美元,蝉联全球移动应用(非游戏)收入榜冠军。

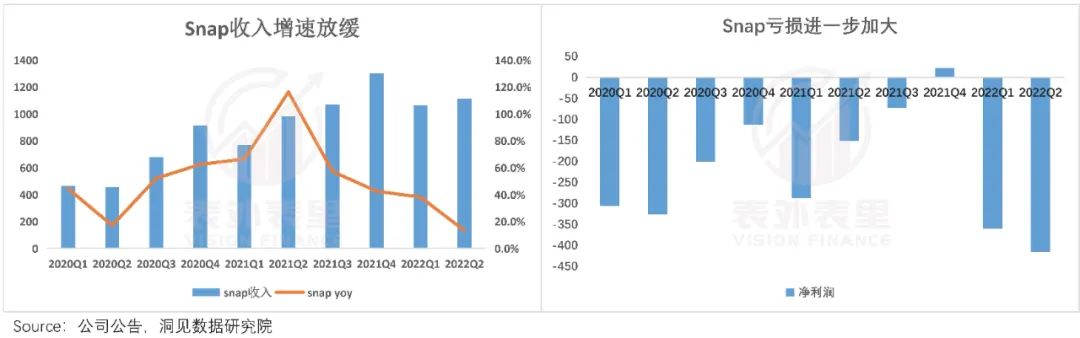

局限条件纷纷翻脸下,Snap广告基本盘被压缩,2022Q2,收入增速进一步下降,利润亏损也进一步拉大。

基于此,Evercore ISI、高盛、J.P摩根公司和摩根士丹利等诸多投资机构,纷纷对Snap下调评级。以Evercore ISI为例,其将Snap目标价从26美元下调至14美元。

且目前看,行业低景气度会持续较长时间,毕竟最抗打的Google,也在7月1日发布警示称,“广告支出将会随着经济衰退的临近而下降”。

更雪上加霜的是,基本盘业务短中期增长乏力,增长盘商业化的故事也续不上。

随着时间推移,过去印度市场(其他地区)大肆烧钱,拉来的低收入地区用户的问题显现——如下图,2022Q2其他地区的ARPU为负增长,说明这些新增的日活用户大多还只是白嫖。

而Spotlight、AR业务,还处于商业化早期阶段,指望不上。

如此看来,广告业务正被推至悬崖凝视深渊,新的商业化故事还未成型,资本市场一时半会对Snap很难再乐观起来。毕竟也不是Snap一家,整个北美社交领域都在遭受严苛审视。

04

小结

拥有独特社交生态的Snap,没能成为房间里的大象TikTok脚下的幸存者。

其用户扩张吃到的印度市场红利,是TikTok被监管压制空出来的,潮水褪去,暴露裸泳本质。增长业务上和TikTok打差异化,虽有进展,但负重前行。

而宏观经济和隐私政策的变动,使得广告神话不再,且这里同样有TikTok的强势竞争。没看到,Facebook、Twitter等巨头,都在如履薄冰。

从未经历过如此复杂环境的年轻科技新贵,如今正站在悬崖边上。