咪咕视频,在长视频行业中一直没太多存在感。

古早的PC互联网时代优酷、土豆、PPS等长视频网站较为出名。进入移动互联网时代,随着竞争加剧,爱奇艺、腾讯视频、优酷三家站稳头部位置,芒果TV、哔哩哔哩一个背靠湖南卫视,一个主打二次元、PUGC创作社区,站稳第二梯队。

相较于在激烈的市场竞争中被兼并消失的土豆、PPS、56我乐等网站,咪咕视频、PP视频、搜狐视频等长视频平台没有消失,但存在感不高,位居第三梯队。

第三梯队的视频平台留给人们的印象并不一样。如今,人们怀念在PPTV上看动漫,怀念在搜狐视频上追美剧,而咪咕视频似乎只在奥运会、冬奥会等体育赛事期间才能走进人们的视野。

存在感不强的咪咕视频,似乎站稳了第三梯队。

01

弱者细分竞争,选择体育求生存

咪咕视频没有存在感的一大原因是成立时间较晚。

运营主体公司咪咕视讯科技有限公司于2014年12月18日成立,以至于咪咕视频这一视频平台并不像搜狐、优酷、PPTV等PC互联网时代就存在的视频平台能给早期网民留下回忆,也不像2010年、2011年成立的爱奇艺、腾讯视频,在移动互联网时代早期抓住了人口红利,取得了移动互联网时代的先发优势。

英国的兰彻斯特有一战斗力定律:战斗力=参战单位总数×单位战斗效率。根据此定律延展出根据各个市场占有情况不同的竞争法则,面对一个已经有优势企业的市场,后来者应当采用弱者的竞争逻辑,即差异化竞争策略,避实就虚,通过细分产品切入市场。

从咪咕视频近几年的动作来看,咪咕视频在爱优腾芒等具备优势企业的长视频市场中,选择了弱者的竞争逻辑,以细分小众为特色,押注体育赛事,在长视频市场中生存。

咪咕视频于2018年拿下俄罗斯世界杯版权,首次入局重大赛事版权业务。后续在2020年还拿下东京奥运会、2020年欧洲杯、2022年北京冬奥会、2022年卡塔尔世界杯四个大型赛事转播权。

近些年,咪咕视频积累了几十个体育版权,集齐欧洲五大足球联赛,还有NBA(联盟通版权)、CBA、中超、欧冠、排超、UFC、WTT等各体育垂类的头部赛事版权。最近,东亚杯赛事的举办也为咪咕视频吸引了不少用户。

咪咕视频之所以选择押注体育赛事,与过往体育赛事表现出极高的商业价值有关。

一方面,传统体育营销重PGC内容宣发,本身是很多企业的营销利器。企业通过高资源消耗抢代言,在赛事中做品牌广告。例如可口可乐从1928年阿姆斯特丹奥运会开始就与奥运会合作,海信通过赞助欧洲杯开拓海外市场,猿辅导希望借赞助北京冬奥会提升品牌形象等。

另一方面,体育赛事具备竞技性、观赏性等特点,某些大众性体育赛事能吸引很多观众,对于以引流——分发——变现为商业逻辑的互联网平台好处很多。

以2008年北京奥运会为例,彼时的四大门户网站提前3年围绕奥运会的争夺就开始了。搜狐最终拿下了“北京奥运会赞助商”的身份,成为奥运会史上首家互联网赞助商。后续2007年,腾讯、网易、新浪联合38家网站共同组建了“奥运报道联盟”,拿下转播权之后,四大门户网站开启了奥运报道的流量之争。

据AC尼尔森调查显示,四大门户瓜分了北京奥运报道超过八成的网络流量,第三季度新浪广告收入同比增长40%以上,搜狐品牌广告增幅高达66%。体育赛事通过为互联网平台引流,提升了互联网平台的广告变现能力。

再加上如今人们观赛习惯由电视转移至视频平台,2018年体育版权大战趋于冷静,咪咕视频选择了走体育这条路。

而体育赛事确实为咪咕视频带来了不少热度。据媒体报道,咪咕视频在冬奥会期间一度位列iOS应用商店免费应用下载榜第四名,日活用户规模增长了近10倍。

02

困于成本与小众,押注体育做不大

选择押注体育的视频平台,咪咕并不是*家。

腾讯体育2003年就已经成立,乐视体育也曾意气风发,但押注体育的视频平台一直不太好做。

阿里体育的前CEO张大钟曾说:“体育产业是风口,但我从来不认为体育媒体是风口。”公开数据显示,2015年体育产业的营收总额达到1.7万亿元,其中体育传媒与信息服务只占了100亿。

对于咪咕视频来说,选择体育这条路,也注定其要承担一定的风险。

一方面,赛事版权给咪咕视频带来的成本压力。

公开资料显示,2014年乐视体育刚成立就用刚融资的88亿资金先后签下NBA、英超、五大联赛,CBA、欧冠篮球、亚冠、中超等300多项赛事版权,几乎囊括了全球*赛事资源,且有72%是*资源。苏宁在2013年收购PP体育后,也网罗了很多小众赛事版权,曾用2.5亿欧元买了西甲5年的*版权。

2018年,版权大战逐步恢复冷静,但赛事版权的价格依旧很高。以NBA赛事版权为例,2019年腾讯以5年15亿美元的价格获得2020-2025赛季NBA在中国大陆地区的新媒体*播放版权,是五年前价格的三倍。

为了缓解赛事版权的成本压力,购入赛事版权的视频平台大多会寻找分销对象分摊成本,咪咕视频上很多赛事的版权就是由此分销而来。虽然很多版权价格没有公开,但从咪咕视频公开的10亿元俄罗斯世界杯直播权、4年2亿美元NBA联盟通版权来看,咪咕视频的版权支出成本并不低。

另一方面,体育赛事自身特点限制了咪咕视频的发展。

一是部分体育赛事仍属于小众爱好,例如UFC、斯诺克等,部分比赛本身关注度就很低,例如排球比赛只有国际比赛中的女排才会被关注。

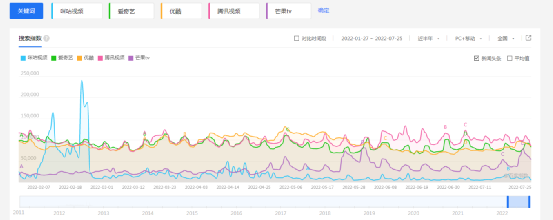

二是奥运会、冬奥会等大众度较高的体育赛事带来的热度具有短时性、周期性,并不能为咪咕视频持续引流。据百度指数显示,咪咕视频近半年只有在冬奥会期间搜索指数超过爱优腾芒,冬奥会过后咪咕视频搜索热度明显下降,稳稳排在爱优腾芒后面。

乐视体育副董事长马国力在离开之前曾说,“尽管乐视体育现在困难并且犯过错误,但是中国体育市场的发展需要这样的先行者,中国体育只有一个央视五套是不够的。”

诚然,央视五套满足不了人们对于体育赛事的观看需求,观看视频习惯改变使得人们需要流媒体平台来看体育比赛。但版权成本压力与体育赛事的小众、短时性、周期性使得咪咕视频难以持续吸引用户。

再看押注曾经押注体育的视频平台,大都沉寂。2019年7月,乐视体育被吊销营销执照,彻底“凉凉”;2020年10月,英超联赛起诉PP体育,追讨欠款;今年5月份,腾讯体育被传裁撤多个运营业务,并入腾讯视频。

咪咕押注体育,或许能坚持下去就是胜利。

03

背靠移动,咪咕不倒

长视频行业,其实是一个“拼爹”的行业。

各大视频平台在版权竞争中陷入“囚徒困境”,谁都不愿意先撤资,造成版权成本飞升。版权大战在长视频行业稀松平常,不仅是在体育赛事版权,还有影视、综艺等版权,版权成本占据了视频网站成本的大部分。

据公开数据显示,2018年腾讯视频的版权支出达到250亿元,爱奇艺的版权支出为100亿元,优酷版权预算300亿元。芒果TV之所以能盈利,是因为内容多采购于湖南卫视。2018年至2020年,芒果TV支付给湖南卫视的*节目网络版权费用分别是4.51亿、4.96亿、5.46亿,远低于其他长视频网站的成本。

我们可以发现,虽然明面上说内容是长视频网站的核心竞争力,但从长期亏损等信息来看,资金才是长视频平台的核心竞争力。

爱优腾背后的资本方是BAT(百度、阿里、腾讯),芒果TV背后有湖南卫视,PP视频背后是苏宁,而咪咕视频背后则是中国移动。

背靠中国移动,咪咕视频享受到很多好处。

一方面,咪咕视频可以借助中国移动的业务来拓展客户。中国移动用户很多套餐的定向流量包括咪咕视频,中国移动与部分手机、新能源车企合作时,在手机、车机上预装咪咕视频。

另一方面,咪咕视频还拥有着中国移动的历史版权。例如“动感地带”有周杰伦音乐版权,咪咕音乐可以免费听,咪咕视频也有很多周杰伦的live视频可以观看。

还有就是,中国移动对咪咕视频的定位并不是变现业务,而是流量业务,为中国移动引流。从网上公开的信息来看,中国移动还想将咪咕视频与5G通信技术的发展相结合,作为5G通信技术的应用场景。这就导致,咪咕视频相较于其他视频网站来说,盈利压力并不大,会员价格很低,有些移动套餐还会送。

值得一提的是,在内容方面,中国移动还认购了芒果超媒的股份,并在去年增资成为芒果超媒的第二大股东。去年11月,咪咕文化与芒果超媒签订未来三年的合作框架协议,现在的咪咕视频已经是上线了芒果TV的大部分资源。此外,咪咕视频还能看卫视直播、TVB影视。

有了中国移动的资金、业务、内容做支撑,咪咕视频不会倒。

不过,长视频行业的竞争不单单考验的是金主的资金实力,更考验着企业掌舵手对于行业发展趋势的把控。阿里不缺资金,接手优酷后还是从行业*的位置滑落。

有关体育赛事的商业价值其实已经逐步转移。观看体育赛事的平台并不能留住用户,看完比赛后,人们更喜欢到微博、抖音、知乎等UGC内容社区上交流,舆论互动阵地的转移,让体育营销的核心也逐渐从PGC内容向UGC内容转变。

近日,长视频平台爱奇艺与短视频平台抖音开展合作,与咪咕视频同是中国移动旗下曾经被视为有望打败微信的“飞信”将于今年9月底关停。

行业有变,背靠中国移动,押注体育的咪咕视频准备好了吗?