继“知识付费”大咖吴晓波败北A股之后,如今,思维造物上市再次折戟创业板,不知道罗振宇是否需要一碗“心灵鸡汤”来缓解一下焦虑。

据深交所官网7月31日披露,思维造物向深交所提交了《撤回首次公开发行股票并在创业板上市申请文件的申请》,其IPO状态在8月2日变为“终止”。

思维造物有关人士表示:“基于和监管部门的沟通,以及当前市场环境等多方面因素的综合考量,我们决定撤回上市申请了。”至于未来是否会继续上市计划,思维造物表示还没有准确消息。

不可否认的是,作为一家新经济公司,思维造物的发展还是相当出彩的。从2014年成立,到2015年末推出《时间的朋友》跨年主题演讲,2016年推出得到APP,再到2018年还整出了个得到大学,2019年推出阅读器,再到创业板IPO,整个过程不过6年时间。

招股书显示,2019-2021年,“得到”APP新增注册用户数量分别为397.50万人、456.46万人及357.77万人,新增付费用户数量分别为91.10万人、82.61万人及59.09万人。2021年虽然日活只有63.24万人,但得到用户总数却突破了4900万人。

01、得到IPO背后的资本盛宴

疯狂扩张的背后,离不开资本的加持,但资本背后从来没有免费的午餐。

2014年北京的初夏,罗振宇、李天田、吴声三人创建了北京思维造物。目前,罗振宇通过直接及间接方式持有公司共计46.61%的表决权,为公司实控人。从2015年B轮融资至2017年D轮融资,思维造物估值均超过10亿元。背后还有柳传志(出资比例9%)、俞敏洪(出资比例4.5%)、李善友(出资比例4.5%)等一众行业大佬加持。

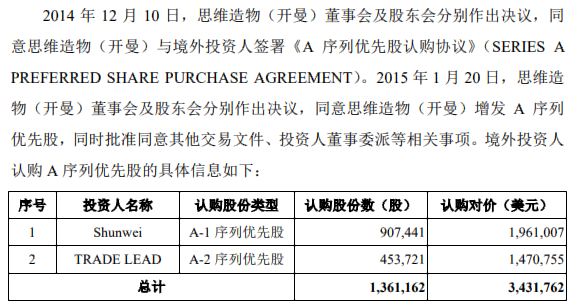

另外招股书信息显示,罗振宇在建立思维造物之初就开始搭建VIE框架,公司在招股书中解释此举是为了境外融资。然而,招股说明书未说明的的是,所谓境外投资人Shunwei和TRADE LEAD其实就是雷军和马云在境外的投资平台。

2014年8 月,罗振宇在境外注册了一个公司,并且得到雷军、马云的青睐而相继入股该公司。雷军的境外投资平台Shunwei以2亿美元的估值投资了196万美元,占6%股份,阿里巴巴控股云峰基金投资的优酷以147万美元拿到3%股份,更加彪悍的是,两个大佬的入局让这家公司的估值瞬间就变成了3亿美元。

一年后的同一时间,罗振宇开始筹备红筹公司回归境内,雷军和马云旗下的公司拉萨顺盈和北京合一出资2000万元成为思维造物的股东。同年9月,公司获得了造物家、文产基金等机构的1亿元融资,而思维造物的估值也水涨船高到13.2亿元。

随后,罗振宇及其背后资本的套现融资之旅正式开始。

首先是早期创始人吴声不知道是何原因,A轮只拿1500万元就走人了。其次,回归境内之后,罗振宇与李天田迫不及待分别套现7920万元和1320万元,雷军套现了8000多万元,马云走人盈利1.62亿元。2016年思维造物的估值已经突破35亿元大关,罗振宇与李天田再次分别套现7200万元与5400万元,共计1.56亿元。为了顺利套现,找到徐小平的真格基金以及私募基金上海乐进、上海檀英、乾刚投资等来接盘。更让人想不通的是,李天田在2018年1月的一次套现后,还帮别人代持套现。

截至目前,罗振宇的套路仍可以归纳为,海外镀金—拉高估值疯狂融资—不断套现。尽管诸多早期进入的大佬已经吃了个盆满钵满,但随后进入接盘的比如Preipo的资本也是要变现走人的,要想成功解套,目前对于得到来说只有上市一条路可以走。所以2019年思维造物便开始为上市做准备,但上市之路的曲折程度远超想象。自2020年10月22日进入问询阶段以来,思维造物已经历了三轮问询,至今已超18个月。

至于未来是否会继续上市计划,思维造物并未公开回复。

02、疲态已显的思维造物

思维造物招股书显示,公司的技术先进性体现为:公司业务及产品因应了我国建设学习型社会的潮流和趋势,一直践行我国“建设‘人人皆学、处处能学、时时可学’的学习型社会”的目标,但这与创业板公司要求的科技创新内涵仍有差距,这也是外界对其业务模式产生质疑的主要原因。

而它的主要产品得到APP经过高光时刻后,也疲态渐显。2018-2021年上半年的4个报告期内,得到APP新增注册用户数量分别为681.37万人、397.50万人、456.46万人及172.03万人,最近一年新增用户不到3年前的1/6;新增付费用户数量分别为164.91万人、91.10万人、82.61万人及33.37万人,不到3年前的1/5。

另据易观千帆数据,2017年时得到APP的平均月活还能保持在250万以上,至2018年下半年已跌落至200万以下,近一年更是仅有150万上下。显然,愿意为“得到”的“知识付费”买单的用户,越来越少。

用户下滑反映到财报上就是财务数据不好看,2018~2021年上半年,思维造物实现营业收入分别约为7.38亿元、6.28亿元、6.75亿元以及4.39亿元;对应实现归属净利润分别约为5329.76万元、1.17亿元、4006.35万元、2863.67万元,对应实现扣非后归属净利润分别约为3280.95万元、3067.57万元、2812.22万元、2123.23万元,报告期内,该公司的营收和净利润均呈下降趋势。

当然,面对增长瓶颈,得到也不是没有努力解决问题,也曾试图开辟第二增长曲线。2017年8月,由逻辑思维和英雄互娱设立合资公司酷得少年,逻辑思维控股80%,主攻K12教育。酷得少年是教育品牌“少年得到”的运营主体,主要面向5~15岁青少年,提供知识付费、训练营、直播课三类服务。

但是在之后的双减大背景下,颇为烧钱的酷得少年在2019~2021年上半年,累计净亏损超3.7亿元,因“双减”政策裁员不仅不给员工补偿金,而且还强制员工休年假,仅2019年酷得少年的净亏损就达到4070.5万元。当时正值思维造物开始为上市做准备的关键时期,无奈之下只能甩掉这个包袱轻装上阵。

随后,上海檀英以人民币4700万元认购新增注册资本15.8249万元,乾刚投资以人民币300万元认购新增注册资本1.01万元,紫牛成长(张泉灵旗下基金)以人民币1000万元认购新增注册资本3.367万元,张泉灵个人则按1元/股的价格认购37.0367万元新增注册资本。

通过上面的操作,逻辑思维对酷得少年股权占比下降至45.54%,扔出财务报表的同时计量规则也改为权益法。2019年10月,酷得少年完成了新一轮外部融资,逻辑思维在酷得少年的持股比例进一步下降至34.59%,2021年8月将手中酷得少年的全部剩余股权转让。一番眼花缭乱的操作之后,2019年公司确认处置投资收益6740.41万元,虽然只是账面收益,公司并没有真金白银的收入产生,但是仍然实现了“剥离不良资产,为上市做高利润”的目标,可谓一举两得。

03、 知识付费证伪

人们对知识付费的需求促进了知识付费的兴起。

艾媒咨询数据显示,预计2022年中国知识付费用户数量将达到5.27 亿人,市场规模约为 1000 亿元。但围绕着知识付费的争议却从未停止,有人说“这是为知识而付费的年代”,也有人在怀疑知识付费是“割韭菜伪命题”。

除了得到、樊登等在知识付费垂直领域进行布局外,近些年来,知识付费这块蛋糕也被各大互联网平台盯上。巨量算数发布的相关报告显示,泛知识付费行业市场规模一直维持在40%以上的增幅,有超过七成用户通过短视频进行学习。

但从需求端看,知识付费好像并不是什么刚需,这也能从用户付费意愿看出来。根据调查机构的付费意愿调查,超过60%的被调查者选择了“提高工作效率的知识与经验”,而“提升生活质量”“业务兴趣爱好”等选项也获得了超过30%的支持率。

从供给端来看,与其说是知识付费,不如说是消费者出于对内容输出者(比如头部大V)的信任所产生的消费行为。问题在于,头部的大V数量总是有限的,就算像MCN机构一样可以批量培训大V,但与娱乐大V不同,垂直知识领域的大V培养是一个高难度挑战。就像思维造物近几年把签约作者从44名上升至141名,导师人数增长了两倍,但到最后,人们谈论最多的,还是罗振宇、薛兆丰这几个老人。从这个角度上说,知识付费就是个伪命题。

而且,如何降低对大V“个人IP”的依赖,也是相关公司必须考虑的问题。思维造物的招股书就说线上知识服务中的课程等业务,对外部讲师、知名专家学者就有一定的收入依赖。2018年-2021年6月底,前十大课程收入占线上知识服务收入比例分别为36.85%、22.16%、18.58%和19.79%。一旦相关合作受到影响,必然会影响平台业务的发展。

当然,随着时代的发展,知识付费的“伪命题”并不是一成不变的。它不仅是一门生意,也是人们求知的一种途径,只要用户的学习需求没有消失,那么就有其存在的意义。只不过,罗振宇至今并未成为时间的朋友。