在这个消费寒冬,潮玩似乎也正经历着一场阵痛。

7月15日,泡泡玛特发布了盈利预警公告。公告显示,预期泡泡玛特今年上半年收入同比增长不低于30%,净利润下滑不超过35%。进入7月以来,泡泡玛特的股价就开始不断下滑,而这份公告就像是大厦将倾时的一阵强风,助推了泡泡玛特股价的下跌——较7月15日,7月18日泡泡玛特股价下降12.8%。

泡泡玛特董事会将盈利预警归因于两点:疫情导致的店铺关门和消费者购物意愿降低,以及业务扩张导致的费用增长。

作为非刚需性产品,在上半年社零总额(社会消费品零售总额)发生振荡的背景下,潮玩遭受波及也属正常。但一个难被否认的事实是:原先由资本、*玩家和消费者共同营造出来的潮玩泡沫正在幻灭。这一点突出体现在潮玩的二级市场中。

盲盒圈玩家大多听过这样一个故事:一位北京小伙花了十几万购买盲盒,两年后退坑出娃,卖了三十几万,两年净赚20万。在盲盒大众化的今日,这样的传奇几乎已经无法复制,甚至有不少退坑者表示,不谈价格,光卖掉手上的盲盒都已经成为一件难事。

但泡沫的幻灭并不代表对整个市场或者单个公司的唱衰:今年618期间,泡泡玛特依然位列潮玩类目*;“寻找独角兽”位居第二,其多款系列产品首发秒空,并有多个单品成交破千万,日总销售额最高值突破两千万,总销售额同比增长30%;万代旗舰店销售量超过2万件的限定新品超过十余款,总店铺销售量同比增长近100%。

一半是火焰,一半是海水。经历多年的高速发展后,盲盒以及潮玩行业进入了反思期:如何才能摆脱阵痛与泡沫,迎来长期稳健的成长?经历了这一轮高歌猛进般的成长后,下一个春天又会是什么样的?

那些成就潮玩的,正在困住潮玩

有一个场景曾令泡泡玛特创始人王宁特别骄傲:2018年12月21号凌晨六点,尽管北京的天气很冷,但是西单大悦城门口还是排了一条近两千人的队伍,他们都等着抢泡泡玛特发售的一款新品。

无论是投资人,还是消费者,有多少人能理解这样壮观的景象呢?有人说,上市时千亿市值泡泡玛特的背后,是中国大基金的集体失手;泡泡玛特联合创始人司德也说,泡泡玛特做的事情,其实是把潮玩从一个小众市场,放到一个大众市场做商业化。从小众走向大众,泡泡玛特必定是下了一些功夫、用了一些“巧计”的。

根据王宁的总结,他认为,除了踩中消费人群变迁和精神消费崛起的“大势”,以及借助原先的渠道优势外,潮玩的破圈一共有两点原因:

*,对潮玩进行了工业化改造和商品化改革。具体来说,就是对潮玩的品相、销售方式以及价格进行调整,使之标准化,从而适合更多的人。

这里的“销售方式”,实际上就是盲盒形态。尽管泡泡玛特避免称自己是一家盲盒公司,甚至弱化盲盒这一概念,但不能否认的是,盲盒确实是泡泡玛特很重要的产品形式——2017年到2020年上半年度,盲盒收入占公司总收入的比例,从57.8%增长至84.2%。(作者注:从2021年开始,泡泡玛特在财报中,不再将盲盒的收益单独列出)

王宁表示,盲盒可以增加零售的娱乐性,让快乐加倍,是“一种锦上添花的销售形式”,并且已经成为泡泡玛特基因的一部分。相较其余常规的潮玩售卖模式,盲盒放大了潮玩所能带来的精神满足感以及话题度,加速了圈层文化以及二级市场的形成,对于潮玩影响力的扩大做出了突出贡献。

盲盒形成了独特的圈层文化 | 图源Mob研究院

价格上,原先手办和BJD娃娃的价格较高,比如BJD娃娃的价格最少也要两百余元,入门门槛较高。但是泡泡玛特大部分单个盲盒的价格控制在百元内,同样为破圈提供了条件。

第二,瞄准女性群体,突出潮玩的可爱风格,而不是顺着原先男性向的潮玩思路、生产男性喜爱的机甲和怪兽等类型产品。

据统计,手办的消费者画像中男性占比达64.2%,而按照2021年泡泡玛特官方的说法,泡泡玛特的消费人群中75%是女性——泡泡玛特挖掘出了一个原先被忽视的新兴但是巨大的空间。

除了标准化变革与消费者定位调整,泡泡玛特IP的“去故事化”也助推了产品破圈。相较柯南和西游记等内容型IP,泡泡玛特的IP如Molly和Pucky等均为形象型IP,其特点就是将潮玩形象的定义权交到消费者手上。

对此,王宁的解释是,在这个信息碎片化的时代,人们已经很难在消费者的印象中建立一个有内容的IP了。反倒是形象型IP降低了消费者的时间门槛——“一分钟,你知道你喜不喜欢它”。另外,王宁相信,消费者将形象型IP产品买回家后,其与IP的交互时间足够长,就能够在它们的心中沉淀出一个可能更强大的IP。

至此,我们可以总结出潮玩或者说盲盒在过去破圈的四大要素:低价、具有娱乐性的销售形式、女性向可爱风以及形象型IP。这四大要素凝聚在一起组成合力,最终形成破圈的爆发力。换句话说,泡泡玛特其实是通过潮玩产品全方面地降低门槛,从而使其被大众视野关注到。

问题随之出现:潮玩因低门槛而破圈,但当这一空间的增长势能逐渐减弱、而不得不重新升维的时候,原来的尝鲜者和拥趸者是否还会买账?

多元风格、价格与销售形式,

收藏玩具能否再度掀起风潮?

升维的一个方向就是收藏玩具。

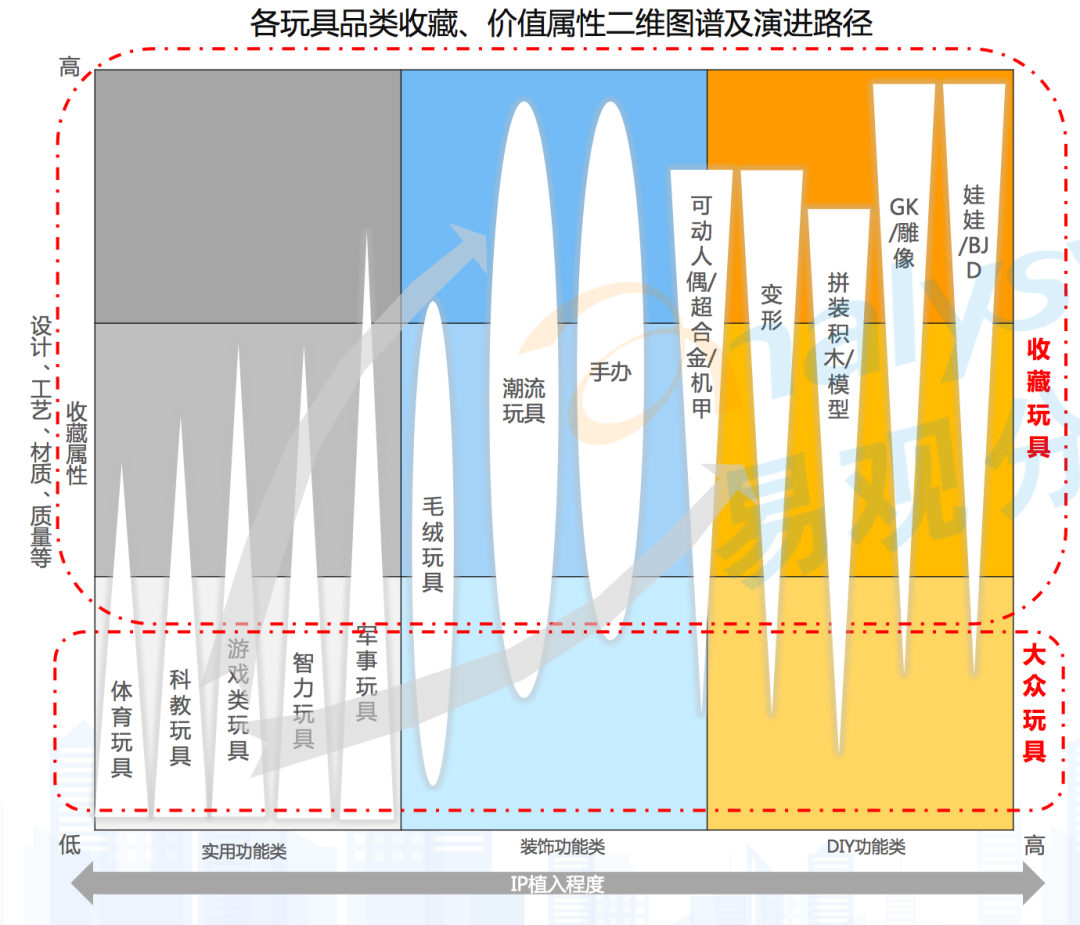

根据易观智库的定义,诞生于海外的收藏玩具既指能够用来收集和收藏的玩具,它们在设计、工艺、材质和质量上更具有收藏属性,同时其含义又远远超越本身,更多指代一种被越来越多人所热爱的文化与生活方式。潮流玩具、拼装积木、手办、变形类、BJD、拼装模型、机甲和部分毛绒玩具等,其实都属于收藏玩具。

所以,在一定程度上,收藏玩具在风格、价格带和销售形式上都更加多元。

玩具价值图谱 | 图源易观分析

正如上文所说,泡泡玛特并不想让自己被称为“盲盒公司”。急于摆脱这一称号、或者说急于寻找更大空间的泡泡玛特,也将眼光投向了收藏属性更强的产品系列。

2020年,泡泡玛特发售了MEGA珍藏系列。MEGA珍藏系列定位于高端艺术收藏玩具,相较常规盲盒,其尺寸更大,如400%(28厘米)和1000%(70厘米),价格自然也更高——天猫旗舰店显示,400%规格的MEGA产品定价为799元。

泡泡玛特难掩对这一系列的重视。2021年半年报中,泡泡玛特特意将MEGA拿出来单独描述:“6月发售的MEGA珍藏系列Space Molly×海绵宝宝联名款,一经推出便迅速引爆市场,其中1000%限量发售3000体,以抽号的形式购买,吸引了超过100万人次的参与。”据统计,2021年下半年,泡泡玛特还大幅提高了MEGA的上新频率。

事实上,中国收藏玩具市场已经默默发展了近三十年。《中国收藏玩具行业市场洞察分析2021》显示,过去20年中国收藏玩具消费市场经历了萌芽期和成长期。所以从行业发展的角度看,绝不是由盲盒进一步衍生出了收藏玩具,而是盲盒作为收藏玩具的一个细分品类,更早地被主流视野关注到。

1974年出生的汪寅是收藏玩具品牌52TOYS的高级产品总监,他是收藏玩具的忠实粉丝,还曾在2001年参与创办过国内*本流行玩具杂志《玩具新时代》。汪寅的玩具消费行为,基本实现了与中国收藏玩具行业发展的同频共振。

上世纪90年代后,变形金刚和高达等IP编织了一代人的记忆,这一时期收藏玩具市场缓慢发展,开始萌芽。汪寅也是在20世纪末拥有了较好的收入基础后开始购买玩具,他玩的主要就是变形金刚和高达等。

“新世纪初国内收藏玩具的市场还没有成型,收藏玩具还是一个非常小的圈子。就像我创办的那本杂志的名字《玩具新时代》,那个时候对收藏玩具而言一切都是一个全新的出发点。但是那时候还是太早期了,社会整体的经济实力还没有爆发,大家还是把更多的精力放在互联网虚拟的电子娱乐上。”汪寅表示。

一直到2010年,中国人均GDP突破4000美元,海外文化及影视、动漫等内容被引进国内,再加上移动互联网普及,收藏玩具的文化才得到进一步发酵。汪寅表示,2010年左右,中国出现了不少收藏玩具品牌的雏形。

如今,收藏玩具行业也迎来了新的拐点和机遇。回顾美国和日本,人均GDP破万美元后,收藏玩具市场迎来快速发展。目前中国人均GDP已迈入1万美元大关,这意味着收藏玩具或许将迎来全面爆发。

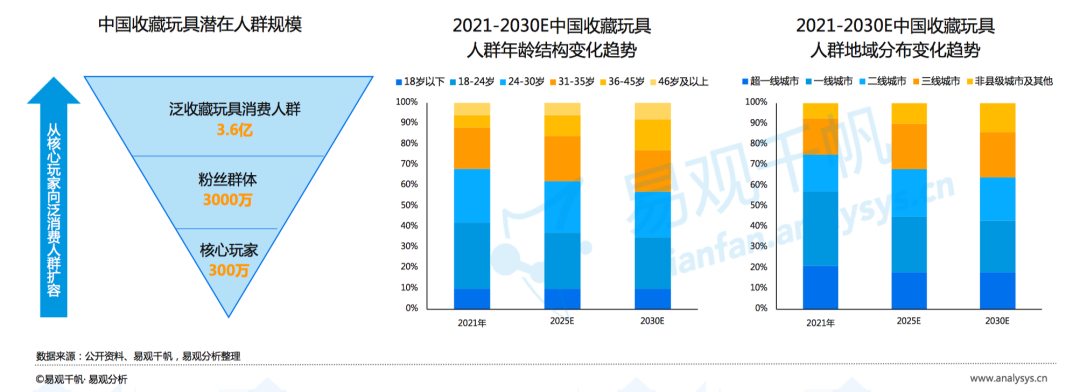

易观分析认为,未来收藏玩具将在消费者数量、年龄层和地域层等三个方面快速扩容,越来越多的泛收藏玩具消费人群将加入到玩具收藏的行列中。

收藏玩具玩家发展趋势 | 图源易观分析

内容型IP vs 形象型IP,潮玩行业的长久争论

如何让收藏玩具的价值随着时间的消逝而不断提升?更精美的设计、工艺、材质和质量或许能让这些玩具长久拥有价值,但是真正能让它“越来越香”的关键,恐怕还是在于IP。

中国原创潮流玩具厂牌TAKITOYS主理人土豆表示,相较传统经典IP如宝可梦,今天出现了两类新的IP类型:一类是从IP到TOYS,比如罗小黑等,它们有自己的经典IP和动画故事,再从IP变成了了TOYS;还有一类是从TOYS到IP,也就是人们在做潮玩的时候慢慢把它变成了一种精神和文化符号。

事实上,土豆所说的两种路径关系,就分别对应着内容IP和形象IP这两大IP类型。它们各自的优缺点非常明显:内容IP的生命周期长,但是培育周期也长,培育成本高昂;形象IP倒是不需要为之创造相匹配的内容,但是生命周期短、延展性较弱。

2022年1月初,泡泡玛特官宣与北京朝阳公园的合作。据公开报道,朝阳公园将授权泡泡玛特使用园区内部分区域,来建造泡泡玛特的*线下乐园,而泡泡玛特将致力于将项目打造成集潮玩IP、文化传播、沉浸式体验和休闲娱乐于一体的潮流文化乐园。

一位资深潮玩业内人士向刺猬公社表示,他并不看好这个项目。“一个形象型IP的生命周期大概是3-5年,但一个游乐园显然是要投入使用更长时间的。假如这个IP过时了,那么难道要将游乐园拆了重建吗?这个时候,内容型IP的优势就体现出来了。”

那么,到底要如何打造一个具有更强生命力的IP?

52TOYS高级产品总监汪寅表示,52TOYS的做法是“一步一步来”。

“如果要效仿日本和欧美的方式的话,那肯定要借助动画、漫画和电影,但是对我们来说,直接上电影确实是一个很大的投入。所以我们的做法就是先把玩具做出来,再用漫画和小说这种创作成本高、制作成本比较低的内容触达核心用户,同时在这个过程中与动画和电影的机构去沟通。”汪寅说。

TAKITOYS主理人土豆表示,形象型IP与内容型IP之间本身其实并不矛盾,它们本质上都是一种注意力经济,竞争对手是抖音、微信这些主要占据消费者注意力的平台。他认为,IP跨界、多元化合作将是下一个阶段潮玩发展的主流,比如剧本杀、NFT、穿戴饰品和消费品等。

举例来说,2021年,美国上市潮玩公司Funko收购了一家NFT公司TokenWave的多数股权,并发行了自己的NFT虚拟币;TAKITOYS自己的IP半糖少女Sugar也曾亮相TAKIPLAY剧本艺术馆,用户可以在体验线下剧本杀的时候感受到半糖少女Sugar的性格。

结语:潮玩,如何构筑玩家的精神世界?

潮玩是文化的载体,最终安放的是玩家的精神与情感诉求。这意味着,承载玩家的精神世界,成为了潮玩产品的“立根治本”。

一位互联网行业观察者表示,早些年泡泡玛特的爆红与上市,其实反映了中国泛娱乐市场的一个隐形趋势:脱虚入实。他认为,Z世代的年轻人大部分属于互联网的原住民,他们从小生活在互联网上,这使得他们在线上生活和线上娱乐的比重远超以往代际,最终导致了他们对线下实体的渴望。

按照这样的思路,当下媒介环境进一步发生改变,元宇宙社交平台兴起,NFT盲盒的机制也逐渐成熟,“脱虚入实”似乎有进一步演变成“脱实入虚”的势头,这将在“注意力经济”的大框架下给潮玩带来挑战。

无论是更多元的形式以及风格,还是更具有内容性的IP,最终它们都会落到“心理投射”上——很多人购买不同的产品,本质是在探索自身的需求,打造专属人设。那么,要想一直牢牢抓住消费者的心的话,潮玩还是得更加理解人们的精神需求,再找到合适的物质载体实现*投射。