年过三十的Steven是一个重度的啤酒和夜市爱好者,这种偏执的爱集中体现在:吃喝不挑和夏季夜晚吃饭频次骤增。

从前的Steven跟朋友聚餐,从来都是店里有什么啤酒就喝什么,只是这个夏天,有些变化正在发生。现在Steven到店的*件事就要先看有没有精酿啤酒,无所谓现打还是瓶装,如果没有,*时间外卖平台下单。

“咳,几块钱的瓶装啤酒大都太寡淡了,入口总是差点意思。人嘛,标准高了,就下不去了。”Steven感慨地说道。

不可否认,啤酒成了这个夏季*有潜力的社交硬通货。它是夜晚畅聊心声的情绪助力,它是夏季解暑的清凉神器,啤酒在我们生活中扮演的角色很小却不可或缺。

我们对“雪糕刺客”的关注在于付款时,遭遇价格的迎头一击。但你是否又能发现冰箱里的啤酒正在潜移默化改变你的消费观念。过去小卖铺的冰箱里放的都是两三块一瓶的水啤,而如今白啤、黑啤、拉格等随手一拿价格都要两位数,因与水啤的口感有着天然的差别,我们往往会欣然接受,甚至还喝出了啤酒的“鄙视链”。

而这种潜移默化的升级,也让消费者逐渐能够接受价格在10元以上产品,也为“啤酒厂们”实现产品高端化打下了基础。

近年来,我们越发能感受到啤酒的种类越来越多了,啤酒的价格也越来越高了,如今我国啤酒行业已迈向量稳价增、降本增效的存量博弈时代,而这诸多动作的背后,所显现的正是啤酒行业对于高端化转型的焦躁不安。

01、拿什么拯救你我的啤酒

清光绪23年,也就是公元1897年,这年冬天德国以“巨野教案”为由,派舰船登陆山东,非法占领了青岛。

彼时,青岛很多街区开始出现很多德文“BIER”的店铺。

当地人把BIER翻译成“皮酒”,由于这种舶来品还具有健脾利尿的功效,青岛人也把它叫做“脾酒”,表示常喝“脾酒”对脾胃有好处。

在1922年出版的《青岛概要》中,开始出现“啤酒”的字样,从此逐渐在国内开始流行。

随着改革开放,上个世纪末的20年属于中国啤酒的迅速发展期,全国各地涌现非常多的小品牌,它们要么进行合纵连横不断滚雪球扩张版图,要不就干脆另起炉灶建立酿酒基地抢占尚未被占领的空白市场。

经过数十年的发展,中国啤酒行业品牌集中度越来越高。现在,行业基本形成了以华润、燕京、青岛、嘉士伯、百威等品牌为头部的格局。数据显示,2020年国内啤酒行业CR5(前5名市场份额集中度指标)的市场占有率已高达73%。

此时的啤酒市场已经进入了成熟期,但对于啤酒行业来说市场开始回归理性,产业泡沫极度压缩,中国啤酒产量高速增长的时代将一去不复返。

根据国家统计局数据,2013年我国啤酒产量约为5062万千升,达到历年啤酒产量的最高点,此后,我国啤酒生产量开始连续下滑,到2020年啤酒产量已降至约为3411万千升。

作为啤酒消费主力的年轻人,他们的缺席也给啤酒行业带来了打击。那么,为什么这届年轻人不爱喝啤酒了呢?

首先是价格的上涨,2015年我们还可以买到单价2.5元一瓶的啤酒,而如今随手一拿,价格就直逼两位数,且还是工业啤酒。

其次,对于这届年轻人来说,啤酒的替代品也越来越多,这个在中国发展要100年了的舶来品,在年轻人的眼里似乎不那么“新潮”,果酒、洋酒等产品实际上更符合他们的社交需求,且这些还不包含饮料产品对啤酒的替代。加之这届年轻人对养生的沉迷,不少痛风的年轻人直呼“嘌呤警告”将啤酒红牌罚下。

最后就是“一代人有一代人的坚持”,这届年轻人对“酒桌文化”的抵制已经渗透到他们的骨血里,虽只是啤酒,但动辄整瓶炫的酒桌,我们见得还少吗?

似乎,啤酒行业亟需一场“重塑”,用一种新的形象重新走入年轻消费群体,让喝啤酒不只是喝啤酒,而是一种年轻身份的认同,用文化和故事赋予啤酒新的品类张力。

所幸,变化正在悄然发生。

02、拯救者:精酿

从2019年开始“精酿啤酒”这一产物开始逐渐出现在我们大众的视野里,而就是这一新的产物,迅速吸引了年轻消费者的关注,为多年停滞不前的啤酒行业打开了新局面。

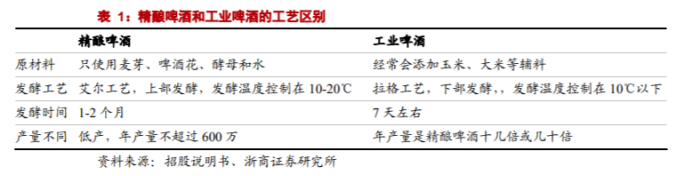

首先,我们来看什么是精酿啤酒?

精酿啤酒是相对于工业啤酒而产生的概念。

我们现在市面上买的瓶装或罐装啤酒,行业内叫做工业啤酒。工业啤酒以大米、玉米淀粉、麦芽为原材料混合发酵的啤酒可以大规模酿制,但由于麦芽浓度低、发酵时间短等原因,工业啤酒往往口味寡淡,常被称为“水啤”。

而精酿啤酒则不同,以啤酒花、麦芽、酵母和纯净水为原材料,不添加任何人工添加剂,加上工艺的独特性和长时间的发酵,精酿的口味更加醇厚丰富。

由于精酿啤酒对于原材料的选择较为复杂,不同种类的啤酒花与麦芽酿造出来的啤酒色泽和口感也是不同的,如精酿啤酒品类里的“皮尔森啤酒”,使用浅色麦芽和口味较苦较重的啤酒花酿造而成,色泽浅,从稻草黄到金黄色不等,口味鲜爽可口,闻起来有谷物的清香和淡淡的焦糖味。“世涛啤酒”则采用黑色麦芽酿造,颜色较深,泡沫柔细,有奶油和咖啡的香气,酒体浓稠顺滑,同时带有浓烈的焦苦味,饮后甘醇。

图/Choice金融终端

其次,我们要知道为什么是精酿?

据央视财经报道,去年五月份起,啤酒生产所需的大麦、包装材料玻璃、铝材等价格同比涨幅12%到40%。伴随着原材料和包装材料价格的持续提升,成本端的压力正在加速整个啤酒行业的产业转型升级。

为了在高成本压力下继续维持行业利润,通过高端化转型增加产品和品牌溢价,就成为了行业共识。而酿造工艺更加复杂的精酿啤酒也成为了众多啤酒厂商绕不开的高端化产品选择。

以华润啤酒为例,作为啤酒行业的市场占有率*,华润啤酒打造了“4+4”的产品矩阵,从雪花旗下的勇闯天涯SuperX、马尔斯绿、匠心营造、脸谱四大高端品牌,横跨喜力旗下的喜力星银、虎牌、红爵、苏尔四大高端品牌。相关数据显示,华润啤酒在2021年的次高档及以上啤酒销量增长27.8%,达到186.8万千升。

如此同时,嘉士伯与重庆啤酒完成资产重组后,在自有品牌下加入了嘉士伯、乐堡、1664等国际高端品牌。青岛啤酒在2021年财报显示,全年总销量达793万千升,其中青岛啤酒高档以上产品共实现销量52万千升,同比增长14.2%。

而精酿啤酒作为一开始就承袭了酒饮行业高端血统的品类,自然是各方势力的必争之地。

据观研网数据,2019年中国精酿啤酒的渗透率仅为1.9%,但2013-2020年精酿啤酒的复合增长率却高达35.38%,远高于啤酒行业的复合增长率-5.27%。

中金公司预计,精酿啤酒市场在未来5年内将保持高速增长,2025年精酿啤酒市场规模(销售口径)达到1342亿元,占整体啤酒市场规模的17.2%。

2021年可以称得上是精酿啤酒的“元年”,大批精酿啤酒品牌被资本的青睐。数据显示,截止目前国内共有31起精酿啤酒相关融资事件发生,2021全年发生的融资事件高达15起。

新的啤酒赛道也充满着新的机会,众多的精酿啤酒品牌如雨后春笋般相继出现,2008年精酿啤酒品牌“高大师”的出现打响了国内精酿啤酒赛道的“*枪”,自此精酿啤酒以啤酒屋等形式开始在各地出现。斑马精酿、熊猫精酿、猴子精酿、京A、牛啤堂等一批的新势力精酿品牌的诞生,一场精酿啤酒的拉力赛就此展开。

与此同时,传统啤酒厂利用资本优势“大杀四方”,百威收购拳击猫、鹅岛、健力士等精酿品牌;青岛啤酒斥资建设精酿啤酒花园项目;燕京啤酒推出了“燕京八景”精酿系列啤酒。华润雪花啤酒投资100亿元在深圳建总部大厦和精酿啤酒厂,为华润啤酒布局国内高端啤酒市场掷下重要的一颗棋子。

不仅如此,餐饮和新茶饮的大佬们也按捺不住想要分一杯羹。比如海底捞、蜜雪冰城、元气森林、星巴克、天地壹号等纷纷玩起了跨界,仅2020年,海底捞自有品牌的精酿啤酒销售收入就达2.5亿元,元气森林不仅投资了不止一个精酿啤酒创业项目,还注册了一系列“酒气森林”的商标。

高利润,是吸引多精酿赛道众多选手鱼贯而入的重要原因之一。有从业者表示自酿的精酿啤酒,产品毛利率可达70%—80%甚至更高;采购现成的酒精、毛利率也可维持在50%—60%。

公开数据显示,近三年精酿啤酒相关企业注册量分别达到了1258、1683以及2668家,目前,国内精酿啤酒相关的公司注册数量已经超过5000家。

从消费端口来看,精酿啤酒的出现也引起了这届年轻人的“回归”。

根据兴业证券研究报告显示,当前我国精酿啤酒消费的主力人群在逐步向90后和00后过渡,年轻化趋势明显。精酿啤酒与生俱来的独特口感正好迎合了年轻人对新鲜口感和味道的需求,成为了消费的热点。

精酿啤酒似乎让很久没有波澜的啤酒行业又火了起来,我们看到的是资本和创业者的不断涌入,可与发展数十年的工啤相比,从诞生到上市不过十几年的精酿能否顶替工啤的位置,成为啤酒行业的顶梁柱?精酿啤酒,道阻且长。

03、精酿还有很长的路要走

市场繁荣,一片向好的情境下,我们不得不看看硬币的另一面。数据显示,2019年、2020年、2021年三年间,精酿啤酒相关企业注吊销量,分别为278、414以及560家,呈现递增现象。很多品牌半路折戟,“死亡品牌”在逐年上升。

风起青萍、叶落知秋,这不是偶发事件,而是因为,快速发展中的精酿啤酒,存在着这个时期它所要面临的诸多问题。

首先,这是一个散乱的市场:精酿啤酒市场高度分散、区域性强,参与者众多但至今为止,还没有诞生哪怕一个统领性的品牌。

我国精酿市场主要有三类玩家:

*类是由经销商引进的进口精酿啤酒品牌,如罗斯福、督威、林德曼等外企;

第二类是以独立精酿厂商代表的本土小众品牌,如高大师、熊猫精酿等;

第三类是青啤、百威等龙头啤酒厂商推出的精酿产品和品牌矩阵。

除此以外,精酿市场当前还有家酿、前店后厂式啤酒工坊、餐饮连锁店、上游啤酒设备厂商等其他参与者。

老牌传统啤酒巨头虽拥有较高的市场份额,但所产出的精酿产品更偏向“工业化”;而专注于精酿赛道的品牌大多规模较小,缺乏设备及冷链运输等硬实力,产品质量参差不齐,行业整体鱼龙混杂,对于实力不足的企业,很容易就“倒在了路上”。

而且这个市场还处在非常早期,相关数据显示,国内精酿啤酒占整个啤酒消费量的比重在3%左右。浙商证券研报也显示,预计到2025年,国内精酿啤酒的渗透率也只有11%。

所以,目前这种状况大概率会持续。

其次,消费场景限制着精酿市场。

精酿啤酒拥有即饮性的特点,而与之对应就是严重依赖于线下消费场景。由于精酿啤酒不进行过滤、杀菌等工艺,使得其保质期短、产量少,以及冷链运输的门槛高严重限制了精酿啤酒的消费场景,使其只能在酒吧、餐饮等少数场景下消费。

精酿啤酒品牌方们,也表现出重餐饮渠道而轻零售的态度。

根据CBCE 2020的调研统计数据,近七成精酿厂商的销量是通过餐饮渠道,而超过73%的精酿厂商,在零售渠道的销量占比不到20%。

似乎现在很火的电商模式可以很好的解决精酿厂商们过于依赖线下的问题,但啤酒离了线下就等同自毁门路,精酿啤酒能走的路,比其他品类更窄。

再加上疫情导致线下门店的收缩和停摆,精酿啤酒的销路是它发展*的阻碍。

过去的几十年,是中国经济飞速发展的几十年,国内外啤酒巨头通过廉价的工业啤酒培养了几代人的啤酒消费习惯。而随着消费升级和年轻一代消费者的崛起,“老”啤酒也需要“新”故事来满足消费新势力的需求。

“说实话,喝啤酒太讲究气氛了,一个人在家喝又有什么意思。另外,我喝酒*次会被包装和介绍吸引,但持续性消费,还是看酒好不好。”Steven如是说。

精酿或许只是中国百年啤酒产业变革的开始,而关于啤酒和消费者的故事,作者只能是每一个平凡但重要的消费者。

商业就是这样。