李宁公司不断追逐潮流,却逐渐丢失核心竞争力。喧嚣过后,李宁公司还是要考虑,如何实现主业赛道的再次突破。

“一切皆有可能”的李宁,又打起了卖酒的主意。

近日,李宁公司创始人李宁,被曝正式进军黄酒行业,投资并推出“十二阅”黄酒。这是继李宁公司在5月推出宁咖啡后,第二次因跨界而被关注。

从运动员到运动服饰创业,李宁最成功的跨界创业来自于对自身优势的洞察和延续。在国潮风兴起的当下,踏上风口的国民运动服饰品牌都迎来了一波增长。但相较于安踏、特步等品牌乘着国潮东风夯实自身业务不同,李宁近期品牌关注度却大多来自和自身业务相差较远的跨界经营。

与强势营销带来的知名度相比,李宁公司在全球运动服饰品牌中,实际长期处于二线地位,一直深受头部品牌的价格压力影响。处于这种压力之下,李宁需要寻找差异化并强化核心竞争力。

换句话说,无论是咖啡的清醒,还是酒精的麻痹,对于李宁都是暂时的强心针。喧嚣过后,李宁还是要考虑,如何实现在主业赛道实现再次突破。

01

咖啡加酒,越喝越有?

李宁公司跨界咖啡的热度刚过,李宁个人投资黄酒的新闻,又登上了酒类行业热搜。

公开资料显示,十二阅黄酒是浙江老绍坊酒业有限公司的产品。该公司成立于2021年5月17日,法人代表是李宁集团联合创始人赵建国,背后股东是天洋(香港)有限公司与湖州老绍坊酒业有限公司。

尽管从股权结构上,十二阅黄酒与上市公司李宁公司没有太大关系,应属于个人投资。在河南从事品牌战略咨询的王女士认为,这种深度捆绑的IP效应,正是十二阅黄酒能够引来业内关注的最主要原因之一。

福兮祸所依,麻烦的是,对于李宁公司来说,创始人李宁的个人IP早已和上市公司深度绑定。就算是李宁的个人投资,无形中也是在用上市公司的商誉做背书,假如十二阅黄酒出现负面影响,同样会传导至上市公司层面。

近年来,李宁和李宁公司对跨界情有独钟。今年年初,李宁体育(上海)有限公司申请注册“宁咖啡 NING COFFEE”商标;4月30日,福建厦门一家李宁旗舰店内开设了*家“宁咖啡”。

不过宁咖啡从火热到退潮仅仅两个月,终是没能逃过大多数网红产品的宿命。“李宁的咖啡并不好买,要站在499元的肩膀上。”一位用户曾在社交平台上分享了自己品尝“宁咖啡”的经历。据该用户介绍,需要在店内消费满499元,才可免费获得一杯宁咖啡。

李宁公司方面曾如此介绍宁咖啡的定位,零售终端消费体验环节的一次创新尝试,主要目标是提升顾客在购物时的舒适度和体验感。但按照上述用户说法分析,这或许仅仅是零售行业一种“满赠”新玩法。

究竟有多少人愿意为一杯咖啡,凑满499元的消费金额?一位小红书用户在平台分享到:“咖啡品质很普通,算不上精品咖啡,纯粹当作解渴用了。”而据陆玖商业评论观察,不少年轻人青睐的社交平台,也并未发现较大的自来水流量。

02

服饰鞋帽为何

满足不了李宁的胃口?

如果说推出满减附赠品宁咖啡,还是李宁公司一种很清醒的尝试:通过年轻人喜爱的咖啡,提升主业零售环节体验感。那么,李宁个人推出十二阅黄酒,或许就有点用酒精麻痹自己的意味。

对于诸多企业来说,跨界和多元化经营本是常规操作。但李宁却是一家特殊品牌,因为消费者关注的不仅仅是“李宁”的产品和设计,还有李宁背后的荣誉和民族情怀。被贴上国潮标签的李宁和李宁公司,一直被大众寄于民族品牌“弯道超车”的厚望。即便是最终热度消散的宁咖啡,当时也有网友宣称,只要,“味道不是特别难喝,价格亲民的情况下愿意长时间支持。”

但是李宁公司近年来业绩报告中却看不出掌门人曾经 “只争冠军”的锐气和意志,常年在第二位置徘徊。

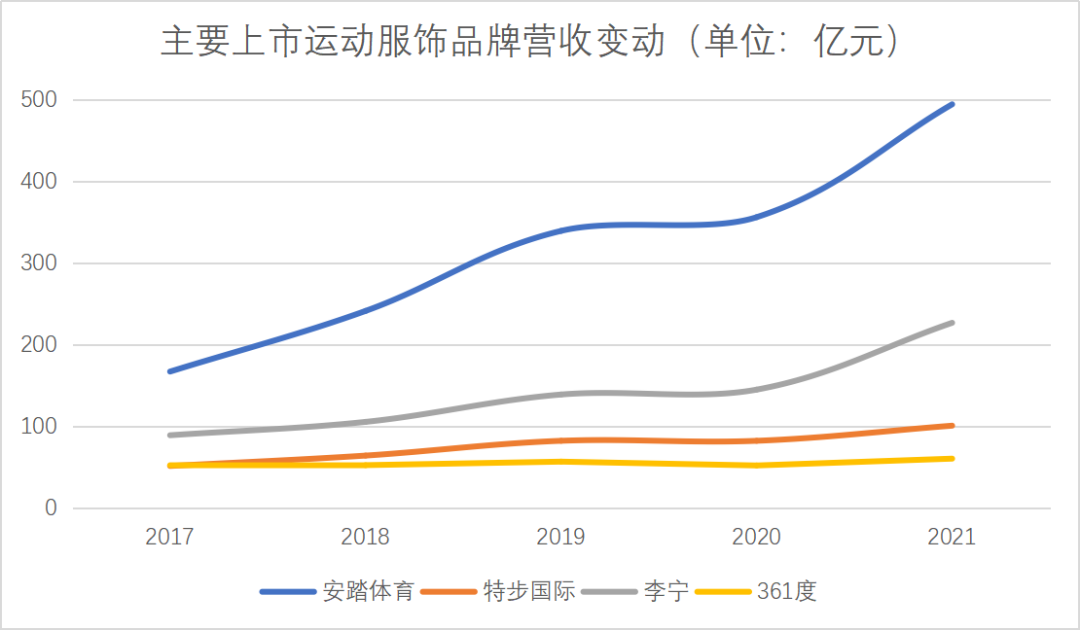

目前,中国运动服饰上市公司主要有安踏体育、李宁、特步国际、361度四家。2012年,李宁公司被安踏超越后,就处于跟随者状态,且在不断拉大差距。

从下图中可以看出,2017年至2021年,国内运动品牌市场整体保持增长态势。李宁公司营收在四家头部品牌中处于中等位置,增长速度略高于特步和361度,但是被安踏越甩越远。2017年时,李宁公司与安踏营收差距不到80亿,到2021年时数字已经猛增至260亿元。

以表中数字计算,安踏5年间年复合增长率约为24.25%,李宁公司约为20.59%。2021年,安踏体育下仅“安踏”单个品牌的收入,就高于李宁公司的总收入。

对于李宁公司来说,好消息是它依然跑赢了同期中国运动服饰市场总规模增速(从约2215亿元增长至约3718亿元,年复合增长率10.9%)。

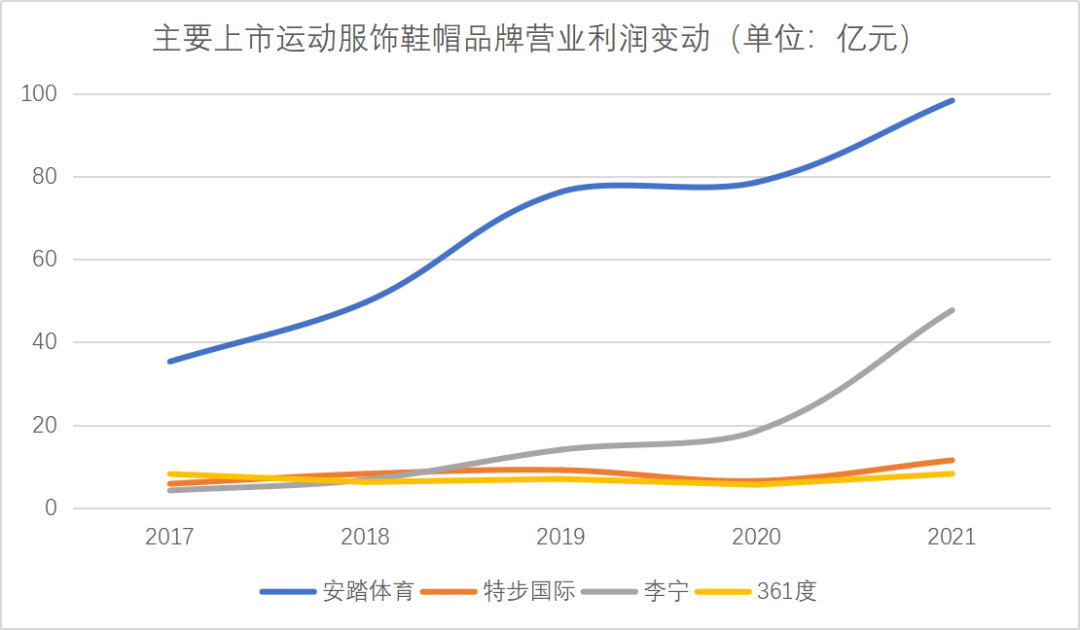

另一个好消息是,李宁公司依然是一家非常赚钱的企业,在营业利润方面李宁公司年复合增长率超过67%,主要竞争对手安踏则仅为为22.7%。尽管这或许是因为李宁公司营业利润基数低所致。从净利润率的维度考虑,李宁公司(17.77%)依然低于安踏(20.45%)。

但对于李宁来说,小富绝不能即安。2022年冬奥会,安踏大出风头,重演14年前李宁神话,未来其占领更多市场份额或许将成为必然。李宁公司如果不甘心当老二,就需要更高的增长速度。李宁公司并非没做出努力,过去三年里就收购了堡狮龙、铁狮东尼和Clarks等三家高端品牌,但从目前的数字看来,李宁公司的收购还没能像FILA之于安踏一样,带来明显的第二增长曲线。

不断尝试运动服饰之外的跨界业务,或许李宁公司是为了给自身找到更强的增长动力做出的最新努力。

03

追逐潮流,丢了核心竞争力?

早年,李宁退役后加入健力宝,并在健力宝操盘手李经纬带领下开始从商,创立李宁公司。李经纬曾对李宁说:“李宁,你的名字和面孔就是*的价值。”

诚如斯言,李宁名字背后的荣誉感和民族情怀,给李宁品牌带来了与生俱来的文化壁垒。近几年,国潮的兴起,本质也与李宁品牌诞生初期类似,是国民对文化自信的强化,而并非仅是一味的追逐潮流。

2012年被安踏超越后,李宁公司也试图以国潮破圈,跨界其他领域。但看似能够弯道超车的王牌,却反而让李宁公司困在了国潮“泥淖”中。这是因为,李宁在不断追逐潮流的过程中,逐渐遗忘了核心竞争力。

与最主要竞争对手安踏从不放过任何一个运动盛事的战略相比,李宁公司反而在不断淡化体育元素。以品牌代言人为例,李宁公司早期选择林志玲作为电视广告代言人;2021年,签约肖战为全球代言人。这种品牌内涵传递出来的信息,让外界以为李宁公司在时尚和专业运动之间摇摆不定,模糊了品牌形象。

更值得商榷的选择是,2018年“中国李宁”在纽约和巴黎两场时装秀大放光彩,李宁品牌随后也是在时尚圈动作频出。但糟糕的消息是,从时尚度角度来说,李宁公司从未像安踏一样,有类似FILA这样的运动时尚品牌,通过品牌隔离,完成消费者心智占位和协作。一个运动品牌,既想要专业,又想要时尚,很难两全。

此外,运动服和运动鞋产品的长期销量依赖于品牌专业价值,通过持续研发,保持材质与设计上保持*,才能在各垂分领域运动项目中获得用户青睐。

研发数据显示,虽然近年来李宁公司加大研发投入,但其研发费用率呈下降趋势。2021年,李宁公司在研发上开支由上一年3.23亿元同比增长28.2%至4.14亿元,但研发支出比重却从2020年2.2%下滑至1.8%。

与之相反的是,业内其他两家头部玩家,安踏和特步研发费用率占比均大于李宁。安踏2021年研发费用占收入比率达2.3%,而特步2021年研发费用占收入比率达2.5%。同时,安踏全年营收要远高于李宁公司,这意味着双方研发费用的差距也在成倍拉大。

简言之,在国际市场中,李宁公司尚难以获得头部的位置,但又需要提防背后紧追的后来者,这种状态或许会长期伴随李宁公司。

“破圈”之后还要“守圈”,如果单想凭借紧贴国潮和各种网红流量来“一招鲜吃遍天”,李宁公司大概率还会重复2010年的库存危机。