今年的盛夏来得格外热烈。

拉尼娜现象叠加年初汤加火山爆发,北半球直接进入“炙烤模式”,国内多地气温直逼40度。

也难怪有不少人表示,今年夏天,我这条命就是空调和冷饮给的。

一杯冰爽奶茶,更成了广大年轻人群的“续命水”。

前不久,更“沁人心脾”的消息传来,喜茶、奈雪的茶、乐乐茶等茶饮品牌纷纷宣布降价——喜茶下调多款产品价格,奈雪的茶推出*9元一杯新产品——这在抖音和小红书上引发了一片“奶茶自由”的感慨声。

喜茶?“喜”雪冰城!

事实上,这已经是今年以来,喜茶们第三次下调产品价格了。

今年开年,喜茶率先调价,纯茶、乳茶、果茶等多个品类纷纷降价,降价幅度在3~7元之间,奈雪的茶也紧随其后宣布降价。

3月中旬,奈雪再次全面降价,产品价格平均降幅达10元,同时还推出了售价在19元以下的“轻松”系列。在这次降价之后,奈雪告别了30元以上的茶饮产品。

而在本次6月底7月初的降价潮中,喜茶也宣布再也没有“3”开头的产品价格了。

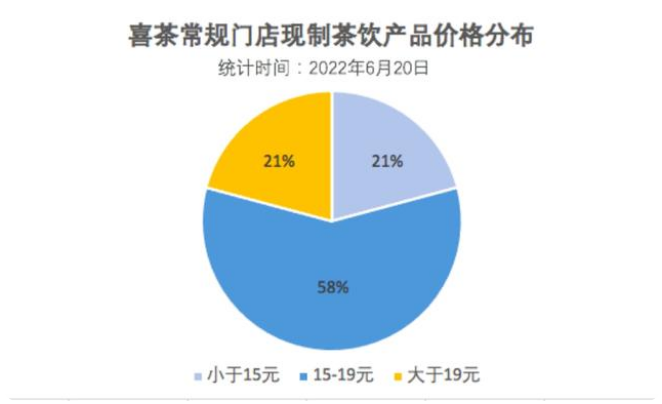

不难发现,经过这短短半年时间里的多次降价,喜茶、奈雪这些此前稳居25元以上价位区间的高端品牌们,正在加速下探。

仅以喜茶为例,我翻阅了喜茶点单小程序上的所有产品,在茶饮全品类中,已经有80%的产品价格低于19元,这是明晃晃地杀入了茶颜悦色、书亦烧仙草、茶百道等中端品牌的后院。

原因也很简单。

要知道,喜茶们素来是标榜自家产品用料扎实、新鲜、成本高的,此前会花费20元喝一杯茶颜悦色的顾客,如今同样的20元已经可以喝喜茶了,那为什么不选择喜茶呢?

这就从产品降价,变成了降维打击。

只是和中端品牌抢市场还不够,喜茶、奈雪的绿茶产品已低至9元一杯,这是在正面PK奶茶界拼多多蜜雪冰城了有没有?

一句话,直接就是开卷,大有卷死同行的势头。

在价格之外,奶茶行业的内卷也体现在更多方面。

比如在营销宣传上,各家都在争相为自家品牌贴金。

喜茶曾打出“拒绝奶精”的口号,发布所谓《喜茶品质真奶标准》,这在不少人看来,是在“内涵”其他使用奶精的中低端茶饮品牌。

奈雪创始人则曾公开表示,奈雪的产品定价高、成本也高,食材成本占比超过总成本的35%。

还有古茗,其宣称在云南西双版纳自建了柠檬种植基地,与100多户果农建立合作关系,从源头上保障水果材料的新鲜。

再比如在产品周边方面,也已经从创新奶茶口味,卷到了奶茶杯子造型、外包装上。

什么“行李箱奶茶”、“洗衣液奶茶”、“塑料袋奶茶”、“药方标签奶茶”、“盲盒奶茶”等等。

怎么吸引消费者的眼球,就怎么来,只有消费者想不到,没有造型做不到。

在奶茶内卷如火如荼,愈演愈烈的背后,是经过前几年热火朝天的发展,行业现状俨然已经是“茶饮品牌太多,消费者不够用”。

据不完全统计,仅茶百道、茶颜悦色、coco都可等9家中端奶茶品牌,就在全国范围内合计拥有超3万家门店。

还有不少跨行进军奶茶行业的企业,比如6月30日,肯德基独立茶饮品牌“爷爷自在茶”在苏州开设*门店;4月,中国铁路官微称已经开设主题门店和铁路茶饮,正式布局奶茶领域;再往前的2021年,北京稻香村零号店也推出了奶茶单品。

也难怪有人说,餐饮行业都在内卷,奶茶行业是卷中之卷。

另一方面,疫情反复,伴随着经济前景的不确定性,奶茶作为非刚需的消费品,是极有可能被消费者降档甚至放弃的。

在这样的大背景下,喜茶们赖以起家的高端市场不足以支撑其继续发展壮大。

根据艾瑞咨询发布的《2021年中国新式茶饮行业研究报告》显示,中国新茶饮品牌中,均价低于20元的中低端品牌占85.3%的市场份额,以喜茶为代表的高端茶饮品牌仅占14.7%。

高端茶饮的天花板触手可及,唯有通过大幅降价,切入中端乃至低端市场,才能在下沉中找到更多出路。

这就是为什么,曾经需要排队8小时、代购费百元起的喜茶们要走向亲民接地气,让年轻人们喜迎“奶茶自由”。

买者永远没有卖者精

有一个问题是,如果喜茶们真如宣传中所说,食材成本占比很高,还有员工、门店、营销等多方面的成本支出,那么又怎么能做到在大幅降价的同时正常运转,不会因为入不敷出而倒闭关张?

这个问题恐怕很难得出标准答案了。

但喜茶、奈雪们看似降价,却实打实的暗藏了不少套路,消费者是否得到更多实惠还值得商榷。

首先看*个套路,它们的产品定价确实下调了,但产品容量也缩水了。

以喜茶为例,在本次调价之前,产品基本都采用650ml的容量,如今新增了标准杯(500ml)和加大杯(650ml),要升级大杯就要加3、4元。

此前很多有奶盖的饮品,现在统一默认不加奶盖,而单独加一份奶盖的价格,从5元涨到了7元。

比如多肉葡萄,原本售价29元,容量650ml,默认标配奶盖。现在售价19元,容量为标准杯500ml,不带奶盖。两相对比,如果还想喝到和以前一样带奶盖、大容量的多肉葡萄,还是需要加10元,实际售价没什么区别。

奈雪的茶也是类似套路,默认加奶油顶的茶饮产品大幅降价,奶油顶也变成了“可选项”。

买冰奶茶给自己续命之前,还得先做好数学计算,惊不惊喜,意不意外?

这大概就是,你可能小赚,但我永远不亏。

在这一层降价也减量的套路下面,还有一层隐藏更深的套路。

很少有消费者会意识到,当奶茶的价与量一起调整后,相同的消费习惯会走向不同的消费结果。

同样以喜茶为例,其有一个高级别会员周二免费加料的福利,搭配*9元一杯的绿茶饮品,会员免费加料,看上去消费者占了大便宜。

但这同时也在培养消费习惯,当你被特别便宜的茶饮吸引住,又习惯了加料,就不可能只喝9元绿茶,也不可能只在每周二享受免费加料,而品牌就能轻松地从涨价小料和其他产品中赚回票价。

其实,喜茶们明面上的降价都是为了提升用户好感,开拓行业主流消费者聚集的13~23元价格区间中端市场。

而潜藏的这些套路,则是为了帮助品牌企业缓解营收盈利的焦虑。

行业内卷,只是一个结果。内卷的原因是行业态势并不乐观,哪怕头部企业也不好过,所以只能向下竞争,卷死同行,求一个死道友不死贫道。

比如已经上市的奈雪,根据其2021年年报,全年盈利经调整为净亏损1.45亿元。自2018年以来,奈雪的茶只是在2020年经调整净盈利,利润额为0.17亿元。

喜茶也是如此,久谦咨询数据显示,喜茶从2021年7月起,在全国范围内的坪效与店均收入开始下滑,到了10月,相较2020年同期分别下降了35%、32%。

头部企业不好过,整个行业更是惨兮兮,餐饮大数据研究与测评机构NCBD发布的《2021-2022中式新茶饮发展研究报告》显示,2021年,近20%的茶饮转让店存活时间不足3个月,64.7%的茶饮转让店未能撑过1年。

65%的奶茶店活不过一年时间,所以才会说奶茶行业的现状是,奶茶店太多了,消费者不够用。

写在最后

其实,已经有一些年轻人发现了喜茶们降价与套路并存的玩法,并在小红书、抖音上发起了吐槽声讨。

其中不乏认为奶茶固然卖得更便宜了,可用料、口感也都变差了的声音。

所谓的“奶茶自由”,也很快就会成为一条被人遗忘的热搜炒作。

当然,口感口味这实在是一件非常个人化的事,部分人觉得“变差了”并不能完全说明事实,但消费者往往有着最直接朴素的价值观,这才是不容忽视的:

“一分价钱一分货”,这在绝大多数时候都是一条颠补不破的消费真理。