10亿?百亿?千亿?从未有一个赛道的市场规模数据差距如此之大。

根据蛋壳研究院的报告,从每年接受质谱检测项目的人次和收费价格计算,2021年中国临床质谱市场规模超过百亿人民币。随着临床质谱常规应用渗透率提高,以及内分泌激素、儿茶酚胺、儿童用药、微量元素、药物基因组、毒物分析等更多新兴项目、技术平台投入临床,市场规模将成倍增长。

行业内也流传着“千亿蓝海”的说法。相关资料显示,内分泌激素、药物基因组、阿尔茨海默症、心血管病和肿瘤的检测是临床质谱重要的增量市场,2025年市场规模将达数百亿,潜在市场空间超千亿。

而一位行业人士告诉动脉网:“中国临床质谱市场规模被普遍高估。目前行业商业化落地处于早期,根据我们内部的计算,现阶段实际市场规模在10亿左右。参考美国成熟市场,按照‘临床质谱检测占美国体外诊断市场的15%’的逻辑计算,中国体外诊断市场规模大概为1000亿人民币,因此,即使是成熟状态,市场规模也只在150亿人民币左右。”

一位较早布局中国临床质谱赛道的投资人也曾表示,几年过去,临床质谱赛道的发展并没有达到自己的预期。

尽管部分行业人士在市场规模和行业空间上的看法各不相同,但投资端均对临床质谱市场表现出了如火的热情。

2022年上半年,投资市场整体低迷。清科研究中心4月发布的《2022年*季度中国股权投资市场数据简报》显示,2022年*季度,中国股权投资市场投资案例数和金额分别同比下降27.5%和47.1%。

临床质谱是2022年少有的逆势上扬的赛道。5个月的时间里,临床质谱赛道一共发生了10笔融资,融资总额超过5.4亿元。

2022年中国临床质谱赛道融资情况

此外,动脉网注意到,临床质谱行业内一家资本多次投资一家公司,和广布局、投资多家公司的现象较为突出。沃生投资投了豪思生物、诺米代谢、睿康生物、亿纳谱;IDG资本连续投资品生医疗;高瓴创投、元生创投连续投资英盛生物。

从融资角度出发,中国临床质谱行业无疑是迎来了风口。近期,动脉网和大钲资本合伙人陈志行、赛富投资基金合伙人鲁勖,以及丰誉资本合伙人李鑫等在临床质谱行业有布局的投资机构进行了访谈,试图厘清临床质谱底层逻辑演变和未来发展机会。

临床认知、企业营收迎来跃迁,带来资本热

赛富投资基金是国内最早投资布局临床质谱的一批投资机构。2013年8月,美国FDA批准*飞行时间质谱仪用于微生物鉴定,2014年6月,FDA批准飞行时间质谱仪用于基因检测,质谱正在成为美国临床检验的重要技术。

彼时,质谱分析在国内医疗领域的应用也已萌芽,毅新质谱在2014年获得了国内*飞行时间质谱仪的注册证,试用机型进入了北京协和医院和301医院。

赛富投资基金合伙人鲁勖表示:“我们判断,临床质谱是具有爆发潜质的平台型技术。”2015年,赛富投资基金投资了毅新质谱。

2015年之后几年,临床质谱*批投资人普遍感到行业的发展和预期有一些偏差,质谱使用场景局限于科研市场和运动员尿检等一些特殊场景。丰誉资本团队在2017年投资了豪思生物,“当时质谱企业收入普遍在100万-200万之间,临床市场几乎是一片空白,我们出于对质谱临床应用潜力的坚定看好和对豪思团队综合能力的认可,领投了豪思生物的A轮融资。”丰誉资本合伙人李鑫表示。

行业真正火热起来是在2020年。2020年左右,进口设备厂商和国内临床质谱企业陆续开始进行仪器合作注册,如AB SCIEX和凯莱谱,安捷伦和品生医疗等,液相色谱串联质谱设备初步完成了国产化,同时临床认知度也明显上升。

虽然2015年以来,关注体外诊断的投资人基本都在注意临床质谱动向,偶尔有少部分VC在投,但投资人真正出手都集中在2020年之后,2021年达到了新的高峰。

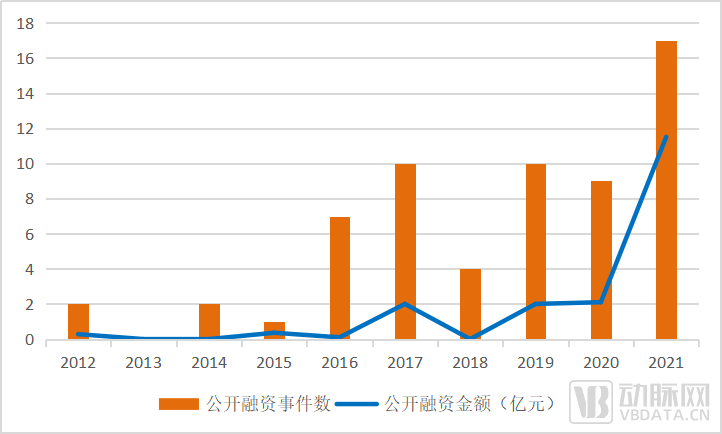

2012-2021年临床质谱投融资情况

根据动脉网统计,临床质谱领域融资额度和融资事件数整体呈现上升趋势,2015年只有1起公开融资事件,2016年开始有明显增加,2021 年融资事件数达17起,全年融资额超过11.5亿人民币,为近10年之最。2022 年7个月的时间,已有13笔融资事件,整个行业保持快速增长态势。

临床对质谱技术的接受度上升,监管层面重视度提高是临床质谱受到资本市场追捧的重要原因。此前,只有少数头部医院、少数医生大咖在科研层面使用质谱技术,随着获批设备和试剂数量大幅上升,现在大量三级、二级医院在招标采购质谱产品,大量医生都在使用质谱检测,质谱技术在临床的普及率和覆盖率有了明显提升。

李鑫表示:“质谱设备一定程度上来说并不是一个临床友好的设备,具备操作复杂、检测时间长、成本高的特点,但现在已经有众多医院将质谱仪摆到了临床实验室,样本量已经开始逐渐上升,这是一个挺反常识的事,表明临床端对质谱技术已经有极大的认可。”

另一个关键原因在于头部企业已经成长起来,初步验证了临床质谱的商业化前景。*梯队企业的产品已经完善,在国产化设备研发、常规检测应用、创新组学应用上都有布局,取得了一定进展,产品快速上量,质谱检测成本也得以下降。

大钲资本合伙人陈志行透露:“根据我们的了解,近年来头部企业的营收规模即将过亿,此前普遍在千万级。从营收规模和资本热情两个角度来看,临床质谱已经迎来了风口。”

尤其是随着资本市场支持力度加大,临床质谱企业有更多资金投入研发、报证、销售,临床质谱市场规模持续增长。

根据大钲资本提供的数据,从终端检测收入来看,2021年临床质谱市场规模已经突破百亿,中期潜在市场达300亿元;设备端目前每年装机量在200台左右,市场规模也已超百亿,中期硬件市场规模200-300亿;再考虑到市场潜力极大的精准组学特检项目,未来中国临床质谱整体市场规模有望达到千亿级别。

鲁勖则表示:“根据每年售出的仪器和试剂数量进行估算,目前中国临床质谱具有数十亿的市场规模,且有望在未来几个年度中突破百亿。在一个规模达百亿的市场中,如果头部企业能够占据30%的市场份额,就将有可观的业绩表现。”

即使不同的投资人在市场规模数据上的看法有差异,但大家普遍对临床质谱未来前景表现出了极高的期待。“临床质谱是投资领域公认的少数具有确定性、有技术壁垒、拥有高增长机会的潜力赛道,目前正处于布局期,未来的成长速度有极大可能将快于其余方法学和平台。”李鑫认为。

短期拼渠道,长期要靠研发能力拉开差距

在临床检测中,质谱分析可以对微量元素、重金属进行元素分析,可以检测氨基酸、类固醇激素等内源性小分子,核酸、蛋白质等生物大分子,也可以进行外源性的药物浓度监测,通过分析生物标志物的分子量、分子量组合及其丰度来鉴别标志物的种类和浓度,进而判断疾病种类和疾病进程,在灵敏度、特异性、多指标联检上较传统生化、免疫等检测项目有明显优势。

临床质谱产业链包括仪器、试剂、检测服务等,其中仪器端以进口贴牌为主,国产化设备正在起步,检测应用是现阶段企业打出差异化优势的主战场,分为常规检测应用和创新组学应用。

常规检测应用专注于对现有方法学进行升级,包括维生素D检测、新生儿筛查、药物浓度监测、微生物鉴定等项目,产品应用场景明确,项目差异化不大,存在一定的同质化,用类似IVD的打法,在销售渠道和服务上发力。在常规检测应用上,*梯队企业获批的试剂盒已经超过10款,在超过100家医院落地。

创新组学应用瞄准的是临床质谱增量市场。利用质谱兼具科研和临床属性的优势,针对重大疾病,从头开发标志物进行临床转化,推出创新组学应用,能够解决现有方法学无法或尚不能有效解决的问题,如慢病诊疗跟踪、肿瘤标志物发现、神经系统疾病早筛、难治性高血压检测、早产精准预测等。例如,豪思生物开发了多种神经酰胺测定应用、阿尔茨海默症早期筛查及监测应用、泌尿系统疾病检测应用。

目前,各家企业在创新组学应用上的布局方向和进展有一定差异,组学产品的推出和上量还需要一定的时间。其中,品生医疗的 qULTRA 精准组学平台,聚焦临床蛋白质组学、代谢组学研究,已通过全球 11 家实验室验证,可以服务生物标记物发现、验证、转化到临床应用的全过程。

陈志行表示:“短期内是市场驱动,以市场相对成熟的常规检测市场作为切入点是理想选择,临床质谱和生化、化学发光厂家很像,是拼报证、拼销售、拼渠道、拼服务,主要是看执行能力,是传统IVD产品的逻辑,天花板有限。这是一个跑马圈地的过程,会在2-3年里淘汰掉一批企业。”

长期是技术驱动,考验研发能力。“质谱是蛋白组和代谢组的检测工具,而蛋白和代谢产物是生命活动的最终产物,直接反映疾病的发生发展,有极大的拓展潜力,蛋白组学和代谢组学的潜在应用空间比基因组学更大,值得长期看好。未来企业之间的差异化会体现在研发能力和创新组学应用上。”

在这个逻辑下,投资人对于标的的选择也发生了转变。

早前,投资人非常看重上量速度,这是传统IVD逻辑。现在投资人不仅关注商业化速度,也越来越看重团队的研发能力和创新组学布局,关注点更多,对企业的要求也相应变高。李鑫表示:“要看企业家有没有三个能力:科研能力、临床能力,以及构建优秀商业组织的能力,这也是豪思生物吸引我们的重要因素,栗琳博士就是这样一位优秀的企业家。”

总的看,临床质谱企业需要全面发展,兼顾常规检测应用、创新组学应用、国产设备研发,一方面用类似IVD的打法,做好渠道和服务,另一方面要重视技术开发,进行创新组学应用和国产化设备开发。“虽然现在市面上销售的都是较为相似的项目,但长期的研发投入会拉开彼此的差距。”陈志行总结。

临床质谱正处于临床大规模应用关键发展节点

质谱就像是一个放大镜,能够看到很多其他方法学看不到的细节,有更多新的发现,产生更多新的临床数据,带来相当规模的增量市场。不过,鲁勖坦言:“虽然临床质谱迎来了风口,但还没有真正起飞,至少没有在预期的时间点,达到资本预期的高度。”

首先是新兴技术普遍面临的难题——监管,试剂盒需要报证,进院需要做物价,这些都是现存的挑战。尤其是创新组学应用取证周期长,需要企业持续和监管部门沟通。

另外,临床质谱还缺乏“杀手”级的应用,在终端临床中缺乏场景。鲁勖表示:“维生素D检测、微生物鉴定等常规检测应用都有一定的量,但都不是‘杀手’级应用,没有产生足够的冲击力。”

杀手级应用要具备应用人群广、天花板高、单项目能够支撑起一个相当大的市场等特征。一般来说,这种项目不会出现在常规检测,未来的机会在于创新应用,比如新型疾病标志物发现、核酸质谱等。依靠杀手级应用打造爆款产品,才能帮助质谱技术迅速在临床铺开。

最后是企业在商业模式上还存在不少矛盾点,比如设备卖还是投放,院内模式如何解决成本和物价问题,外送模式如何在扩大规模的同时,尽可能符合国内IPO的合规标准等。不同的模式对应公司内部不同的组织资源协调,企业不能摇摆不定,需要果断判断以什么样的商业模式往下走,以最终目标倒推产品路径,才能快速取得成功。

现在,临床质谱正站在从科研向临床大规模应用转化的关键节点上。接下来,投资机构对临床质谱的关注点集中在两个方面。一是商业化能力,投资人最关心的是质谱技术何时能够在临床实现突破性的应用;二是创新能力,通过创新组学扩大临床质谱应用面,实现质谱系统国产化、自动化、智能化。

陈志行认为,行业龙头企业会是平台型公司,覆盖仪器、试剂、技术服务,包含普检和特检,在研发和销售能力上都具备高壁垒,对团队和资金都提出了很高的挑战。并且,临床质谱正在快速增长,但不会在两三年内爆发,是一个长坡厚雪赛道,企业要做好打持久战的准备。

“坦白讲,临床质谱行业没有捷径,企业必须把学费交足,踏踏实实做市场、做研发,这免不了资本的长期支持。”鲁勖表示。