万众期待的特斯拉Q2财报如约而至,结果也基本符合市场预期:营收、净利润同比均录得正增长,但增速显著下滑,且交付量、毛利率等多项数据表现也差强人意。总的来说,特斯拉的赚钱能力在业内仍是首屈一指,但和过往的高速增长相比,退步已是肉眼可见。

尤其是近两年来首次出现的交付量环比下滑,更是一个危险信号。去年下半年,特斯拉交付量处于爬坡阶段,增长势头一片大好。然而,增长曲线在今年一季度便已趋缓,直到二季度掉头向下,丢失王座、比亚迪的迎头赶上都早有预兆。

困局之中,特斯拉*时间选择裁员减负。马斯克在内部文件中直言,对美国经济的担忧,是裁员的主要原因。不过通过裁员减轻身上包袱之后,特斯拉也没有停止花钱——尤其是建厂和巩固供应链。

一向高傲的马斯克,当然不愿见到别人坐上自己好不容易抢下了的王座。为了提高交付量,回到那个熟悉的位置,特斯拉可以做得更多。

01

各项数据齐下跌

特斯拉盘后股价震荡

北京时间7月21日美股盘后,特斯拉同步2022财年二季度财报。总的来说,特斯拉的财报表现符合市场预期。但由于各项数据表现差异颇大,财报公布后,特斯拉股价也出现较大起伏,在一度短线拉涨逾5%后转跌,随后再次止跌反弹,截止发稿时涨约1.7%。

在价值研究所(ID:jiazhiyanjiusuo)看来,特斯拉Q2成绩单优点和缺点都很明显,有喜也有忧:营收、净利润同比均录得正增长,但交付量、毛利率等多项数据却出现了下滑。总的来说就是,特斯拉的赚钱能力在业内仍是首屈一指,但和过往的高速增长相比,退步已是肉眼可见。

首先看最基本的营收和利润。

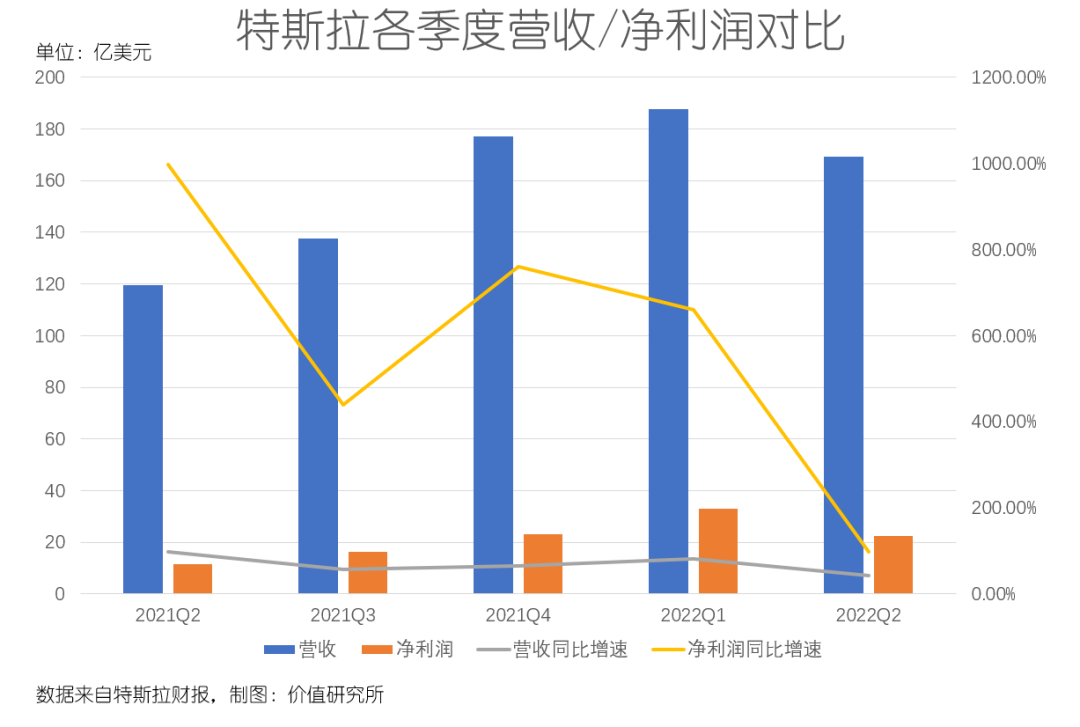

数据显示,特斯拉二季度总营收为169.58亿美元,同比增长42%,略高于彭博经济学家的预测中值168.8亿美元;净利润22.69亿美元,同比增长52%。从营收结构来看,汽车业务仍是*大头,二季度收入为146亿美元,营收占比达86%,汽车业务毛利润则录得40.81亿美元,同比增长41%。

从这一系列数字看,特斯拉Q2成绩虽不算不上有多惊艳,至少也不逊色。然而,只要调整一下对比口径,你就会发现盘后股价坐上过山车的原因,以及投资者的担忧。

一方面,同比录得增长的营收、净利润、汽车毛利率,环比分别下滑10%、32%和5%。对比历史数据,特斯拉汽车毛利率已跌至近五个季度新低,这还是在特斯拉各系列产品全线提价的基础上。

另一方面营收、净利润的同比增速较去年同期和*季度大幅缩水。去年二季度至今年一季度,特斯拉净利润同比增速分别高达998%、439%、760%和656%,一直保持在三位数以上。今年二季度98%的同比增速,已较*时期跌去九成。

营收同比增速的下滑幅度虽然没有那么夸张,但也较上一季度的80.54%和去年二季度的98.11%接近腰斩,同样跌至近五个季度新低。不夸张地说,上述数据都是特斯拉告别增长神话的直接证据。

其次,交付量下滑也是一个危险信号。

二季度,特斯拉交付量为25.47万辆,高于去年同期的20.12万辆,但低于一季度的31万辆。历史数据显示,这是特斯拉近两年来首次出现季度交付量环比下降。横向对比,被比亚迪抢走全球新能源车交付量王座,也让特斯拉承受了极大的舆论压力。

要知道的是,在一季度的财报电话会上,马斯克给特斯拉定下了一个*野心的交付目标:全年交付至少150万辆新车。如今半年下来,交付量只有56.4万辆,只完成不到40%的目标。如果想达到马斯克定下的目标,特斯拉下半年单月交付量平均要达到15.66万辆,难度不言而喻。

客观地说,疫情是拉低特斯拉二季度交付量的重要因素,而且估计仍会对三季度的交付数据产生不利影响。

受上海疫情影响,特斯拉上海超级工厂在今年3-4月份出现数次停摆危机,最长一次停产接近半个月。GLJ Research的报告指出,Model Y系列车型的生产受影响最严重,甚至有去年的订单严重积压。

现在回过头看,今年二季度的确是特斯拉耳旁响起各种危机信号的关键时期。尤其是在传出大规模裁员消息后,特斯拉的经营难题就残酷地揭露在了公众面前。

在告别增长神话之后,特斯拉或许真的需要换个活法。

02

减轻自动驾驶包袱

特斯拉学着过节俭日子?

6月初,马斯克通过内部邮件宣布了在全球裁员10%,并暂停招聘计划的决定。这不是特斯拉*次出现大规模裁员,但确实是进入业绩爆发期之后*次猛踩刹车。

在产能艰难爬坡的2018-2019年期间,特斯拉先后进行了两轮大裁员,裁员比例分别为7%和9%。但根据财报数据,到2019年底其员工总数翻了一倍,光是上海临港和弗里蒙特两家超级工厂就提供了近5万个就业岗位。自此之后,特斯拉进入疯狂扩张阶段。外媒统计的数据显示,截止去年年底,特斯拉在全球共拥有约10万名员工。

裁员的重灾区,是烧钱严重且暂时无法产生实际经济效益的自动驾驶业务部门。

7月14日,特斯拉Autopilot负责人Andrej Karpathy宣布离职,这位从Open AI高薪挖来的神经网络和计算机视觉专家,过去五年一直是特斯拉人工智能和自动驾驶业务的总负责人,也是Autopilot项目创始团队的重要成员,可以说是该项目的灵魂人物。

而Andrej Karpathy这种核心人物的离职,让人不禁怀疑特斯拉长期战略将发生变化。对于此次裁员,马斯克给出的解释是对美国经济的担忧。其言外之意或许正是,随着经济大环境的恶化,特斯拉需要学会过“节俭日子”,将重心先聚焦到赚钱的业务上。

有趣的是,马斯克对美国经济的判断引发了许多政界人士的不满,美国总统拜登甚至在一场记者会上公开反驳:

“福特正在扩大投资新能源车,为美国中西部地区创造了6000多个新的就业岗位,克莱斯勒的工厂也增加了2万个岗位。”

然而,也有很多汽车界大佬对马斯克的发言表示肯定,且纷纷动用了裁员这个武器。大众在去年年底开始陆续裁撤近3万名员工试图削减成本;被拜登拿来当正面教材的福特,也在7月份被彭博、华尔街日报等多家媒体爆出裁员传闻,涉及至少8000名员工,主要影响近期设立的Blue部门。

据媒体爆料,福特CEO Jim Farley坚持2026年前节省30亿美元运营成本的长期战略。由于全球经济整体下行、汽车行业大环境萎缩,开源受阻之下,裁员节流就是没有办法的办法。再联想到特斯拉二季度营收、净利润增速暴跌的事实,更能证明马斯克的担忧不无道理。

众所周知,马斯克是一个对数据很敏感的人,这也让特斯拉养成了对经济大环境、行业竞争格局的变化作出快速反应的习惯。事实上,特斯拉裁员节流的紧迫性可能远超外界想象——原因也很简单,因为这个新能源车老大哥在交付量、营收方面遭遇的挑战,比财报上展示的数据更加严峻。

被比亚迪抢走新能源车交付王座,在未来很长一段时间内都会成为前者炫耀的资本,也会成为特斯拉心头的一块大石。但如果你细心观察,特斯拉、比亚迪还有“蔚小理”等头部玩家的交付量曲线发生逆转,并不是一朝一夕的事情。

去年下半年,特斯拉交付量处于爬坡阶段,增长势头一片大好。然而,增长曲线在今年一季度便已趋缓,直到二季度掉头向下,一切早有预兆。蔚来、小鹏和理想则受到供应链的严重困扰,自去年开始各季度交付量出现较大起伏,唯有比亚迪一路向上,逐步将特斯拉踩在脚下。

对于特斯拉和比亚迪的新能源一哥之争,坊间流传着一段轶事。在2019年的一次采访中,当被主持人问及“如何看待巴菲特重仓比亚迪”时,一向高傲的马斯克现实一阵大笑,随后留下一句:

“比亚迪?你有在路上看过它们的车吗?”

现在,这几个当事人的遭遇和当年相比,都发生了很大变化。因为巴菲特的减仓传闻,比亚迪前段时间刚经历了一轮股价暴跌;但在交付量上,比亚迪却迎头赶上,将特斯拉赶下神坛。

价值研究所(ID:jiazhiyanjiusuo)就认为,通过裁员减轻身上包袱之后,特斯拉自然会把钱花到该花的地方——比如巩固供应链,以及建厂。

03

疯狂建厂、抢苹果供应商

提升交付量是“硬指标”

在该花钱的时候,马斯克可是一点都不手软,尤其是在建厂方面。

今年5月份,路透社披露了一封特斯拉发送给上海临港特区的感谢信,当中透露了一个关键信息:特斯拉在中国的新工厂,仍会落户上海,选址就在现在的上海超级工厂附近。

需要注意的是,去年年底特斯拉刚刚豪掷12亿对上海超级工厂进行扩建。在扩建之前,特斯拉上海超级工厂的年产能为55万辆。而在刚刚结束的财报电话会上,特斯拉高层透露,该工厂的产能已经提升至75万辆,超过加州工厂的65万,成为特斯拉产能最高的超级工厂。

全新的上海超级工厂,也只是特斯拉全球大规模建厂计划的其中一环。去年年底,有媒体爆出特斯拉的宏图大计:未来9年,在全球兴建16座超级工厂,在2023年实现2000万辆的年产量目标。

2021年,特斯拉的交付量是93.6万辆,这已经较以往取得长足进步,且代表着业内的最高水准。但和2000万这个目标,还是有很大的差距。这也就意味着,除了中国上海临港之外,特斯拉超级工厂将在更多城市落地生根。

在欧洲,柏林超级工厂就是特斯拉的另一个重点项目。今年3月底,柏林超级工厂举行了首批Model Y新车交付仪式,德国总理索尔茨亲自捧场,可谓牌面拉满。公开数据显示,柏林超级工厂占地300公顷,在各条生产线全面启动后年产能达到50万辆,虽然不及上海超级工厂,但战略意义非凡。

数据显示,2021年特斯拉在德国、英国和法国地区交付量占比分别为4.24%、3.72%和2.83%,是仅次于美国和中国的重要市场。而在柏林超级工厂正式落成之前,特斯拉去年在欧洲市场交付的17万辆新车几乎全部产自上海超级工厂。

漫长的越洋航运,意味着更高的运输风险和成本,而这些成本最终都会转嫁到消费者身上。如今柏林超级工厂火力全开,欧洲地区的交付水平有望显著提升。

此外,成功落户柏林,也意味着特斯拉正式打入BBA等竞争对手的腹地。

在特斯拉超级工厂不足百里之外,便是大众的全球总部。大众正计划投资22亿在柏林-勃兰登堡都市圈兴建纯电动工厂,但预计要到2026年才能落成。在许多年前,宝马在该地区的建厂计划也因为审批问题落空,最终转战德国东部的莱比锡。

作为外来者的特斯拉如一把匕首般直插德国汽车工业的心脏,这将对竞争对手们产生怎样的震慑效果,也就不难想象了。

当然,在全力建厂的同时,为了抵御供应链危机,特斯拉也在暗中努力扩大供应商团队。

特别是在苹果有意将供应链迁移至越南、印度的情况下,中国大陆不少“果链”企业开始投入特斯拉的怀抱。去年12月,蓝思科技的新生产线在特斯拉上海超级工厂附近落成,双方已在车载结构件、智能驾驶舱、充电桩和自动化设备等领域开展合作。

除此之外,从2017年开始为MacBook、iPad提供配件的东山精密目前也开始为特斯拉提供连接器和模组等零部件,长盈精密则高调进驻特斯拉临港产业园投资共建汽车零组件生产线,安洁科技甚至跟随特斯拉的步伐到欧洲建厂。

一向高傲的马斯克,当然不愿见到别人坐上自己好不容易抢下了的王座。提高交付量,回到自己熟悉的位置,将会是特斯拉给自己制定的硬指标。

04

写在最后

特斯拉早两年的风光无限,可能让很多人忘记了一个事实:在历次经济衰退期间,汽车业都是重灾区,从上世纪著名的经济大萧条到本世纪初的科技股泡沫、次贷危机,都是如此。彭博统计的数据就清晰指出,2009年全球汽车业净利润一度跌入负区间。

最近几年由疫情诱发的全球经济下行,虽然和以往的结构性经济衰退有诸多不同之处,但汽车业也不可能完全独善其身、不受影响。特斯拉如今股价回落、营收和利润增长放缓,也完全可以理解,这远不是令人绝望的时刻。

诚然,特斯拉的增长神话已经破灭,想重现平均高达数倍的利润增长,难度实在太大。但回归理性增长的特斯拉,实力和潜力依旧值得信赖。只不过,面对比亚迪等竞争对手的步步紧逼,特斯拉确实应该紧张起来,做足两手准备。