最近,国产EDA赛道资本动作频频,合见工软融资超11亿元、国微思尔芯进入问询、广立微完成注册,而继去年底国产EDA*一家上市公司概伦电子登陆资本市场后,华大九天也要开启申购了。

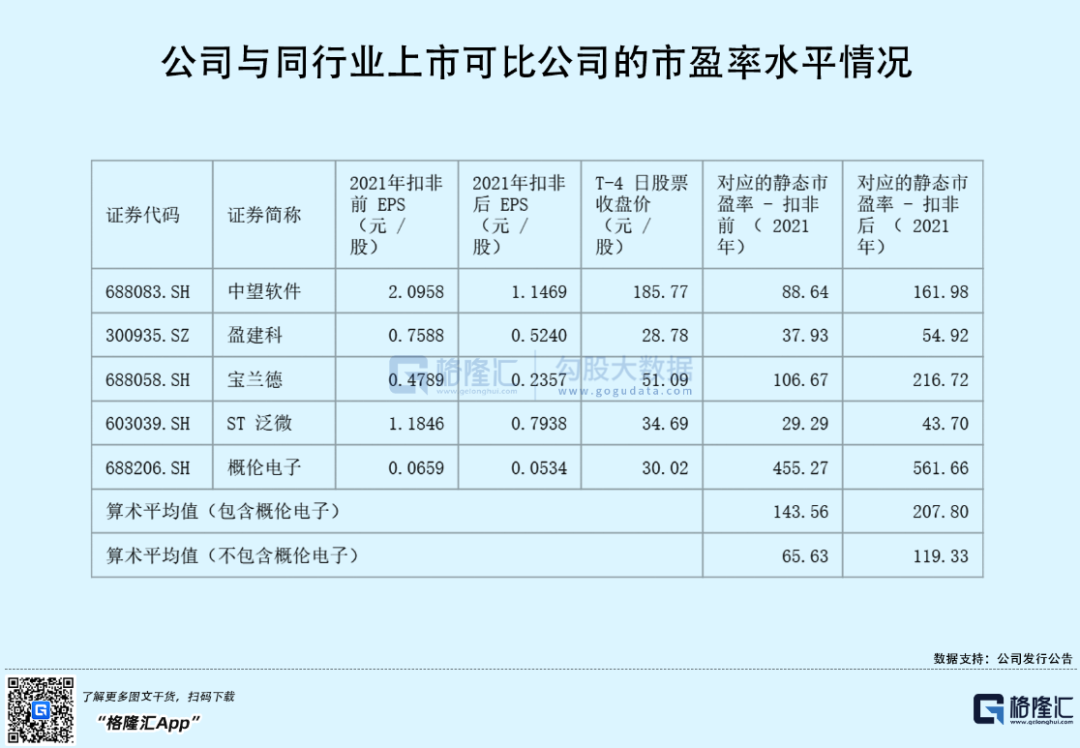

北京华大九天科技股份有限公司(简称“华大九天”)创立于2009年,聚焦EDA工具软件开发、销售及相关服务业务,拟登陆创业板,中信证券为其保荐机构。公司本次发行价格为32.69元/股,对应的市盈率为333.39倍,以发行后总股本计算,公司发行市值约177亿元。

估值角度上,较所处行业而言,华大九天处于较高水平,但与概伦电子575.28倍发行市盈率和122亿元发行后市值相比(截至昨日收盘,概伦电子总市值约146亿元),公司估值水平还算合理,或因标的稀缺,该细分赛道存在估值普遍偏高的现象。

从概伦电子上市首日大涨51%的表现来看,投资者对EDA行业抱有乐观期待,市场亦给予部分溢价空间,华大九天作为EDA龙头,不排除上市首日会有一定涨幅,但长期来看,没有业绩支撑的估值终会回归合理区间,基于以下分析,笔者建议申购,但后市还需谨慎操作。

图源:格隆汇APP

01

国产EDA被偷走的15年

EDA(ElectronicsDesignAutomation,电子设计自动化)是一种用来设计芯片的软件,可以说,没有它的支持,芯片设计都得停摆,素有“芯片之母”的称号。

2020年,全球市场规模仅超过70亿美元的EDA行业,支撑着数十万亿美元规模的数字经济,于中国这个*、增速最快的集成电路市场,EDA杠杆效应更大,其重要性不言而喻。

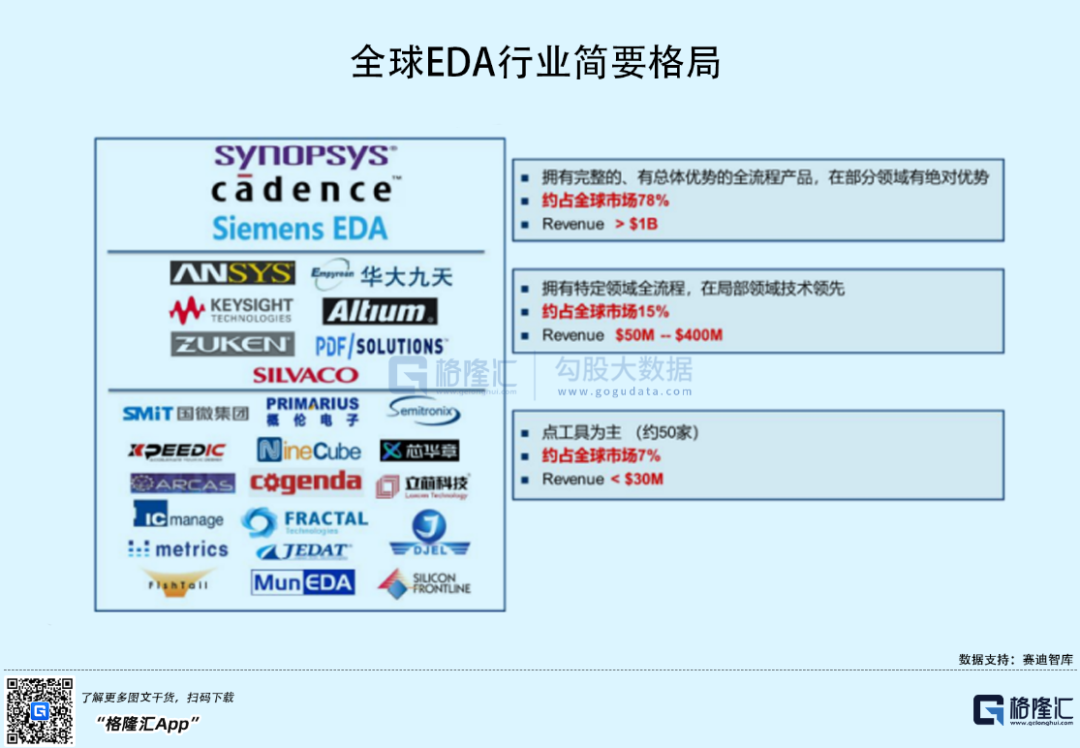

然而,经过市场不断洗牌,EDA行业已呈高度垄断格局,国际三巨头新思科技、楷登电子和西门子EDA占*主导地位,手握全球约78%的市场份额,使得“卡脖子”强度愈演愈烈。

事实上,中国不是没在EDA上使过劲儿,可纵观它的成长史,堪称几经曲折。

中国EDA事业的开端可以追溯到20世纪80年代,彼时因巴黎统筹委员会实行战略物资和技术管制,EDA工具无法进入国内,芯片研发进程受阻。为摆脱对海外技术的依赖,中国动员了全国17个单位,200多名专家聚集北京集成电路设计中心,共同开展国产EDA的研发工作。

经过长达四年的努力,*个自研EDA终于在1993年面世,并被命名为“熊猫系统”,寓意稀有珍贵,同时也为了纪念研发人员长期熬夜的黑眼圈。值得一提的是,华大九天初始团队部分成员也参与其中。

“熊猫系统”一经问世,填补了我国在这一领域的空白,国内厂商踊跃使用,短时间内,就完成了近200个芯片品种,在市场上引起较大反响;其从无到有的意义不仅在于打破国外对EDA行业的垄断,还意味着国产EDA与世界先进水平的差距缩小至5年。

可就在国产EDA准备迈向更大的舞台之时,“巴统”禁令于1994年取消了,三大巨头凭借更成熟的技术、更便宜的价格迅速占领国内市场。缺少政策支持和产业保护,国产EDA陷入低谷,与海外差距逐渐拉大,也就慢慢导致国内集成电路产业对国外EDA企业形成重度依赖。

2008年,国家科技重大专项实施方案经国务院通过,EDA行业重见曙光、再度启航,华大九天、概伦电子、广立微、国微集团等*批国产EDA企业相继成立并被重点扶持。

其中,承载了“熊猫系统”的华大九天扛起国替的大旗,打响EDA突围战。

02

背靠“国家队”

前面提到,华大九天部分初始成员曾参与“熊猫系统”的研发工作,公司创始人刘伟平也是其中一员。

刘伟平,60后,清华大学计算机科学与技术专业博士毕业,在年仅23岁的时候就被任命为北京集成电路设计中心副总裁;后于2002年,担任华大电子总经理,直至2009年,他带领公司EDA部门独立出来创办华大九天。

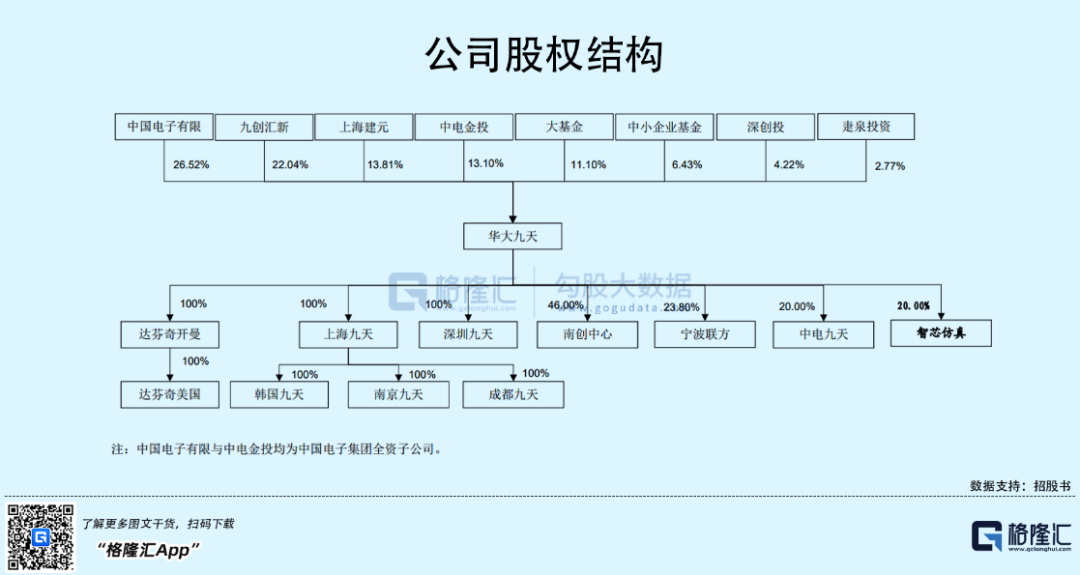

华大九天并无控股股东及实际控制人,中国电子有限持有26.52%的股份为公司*大股东。可以发现,中国电子有限、中电金投、大基金和深创投四家股东均为国有股东,合计持股比例为54.94%,有“国家队”在背后撑腰,公司闯关资本市场底气十足。

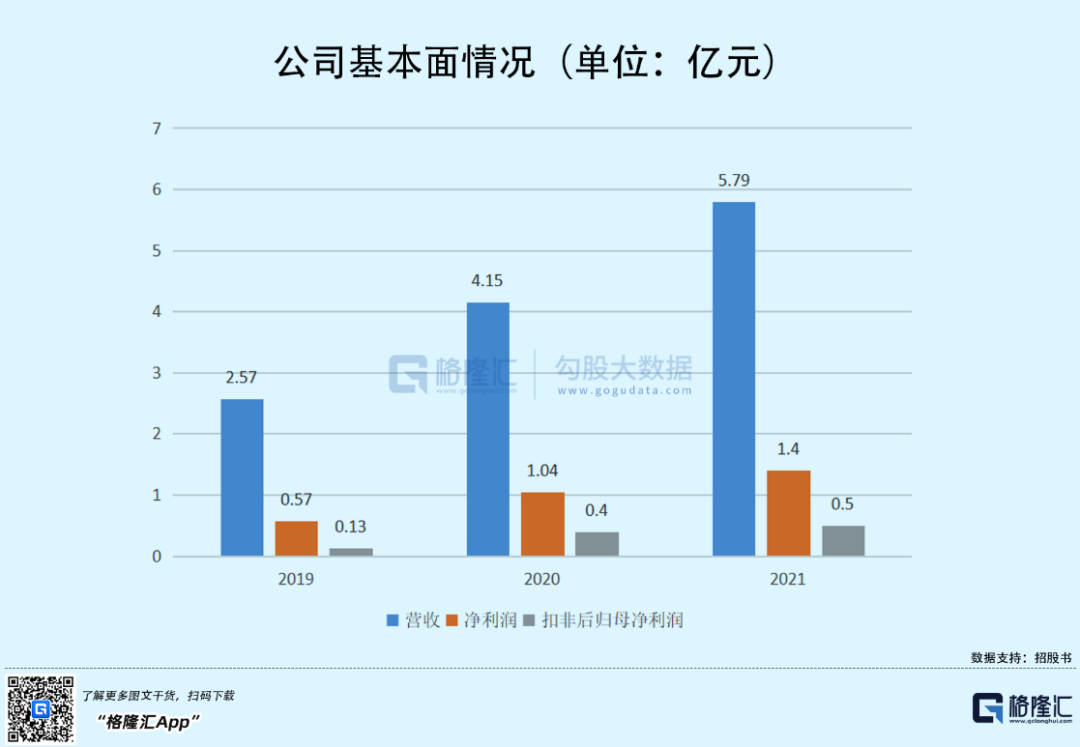

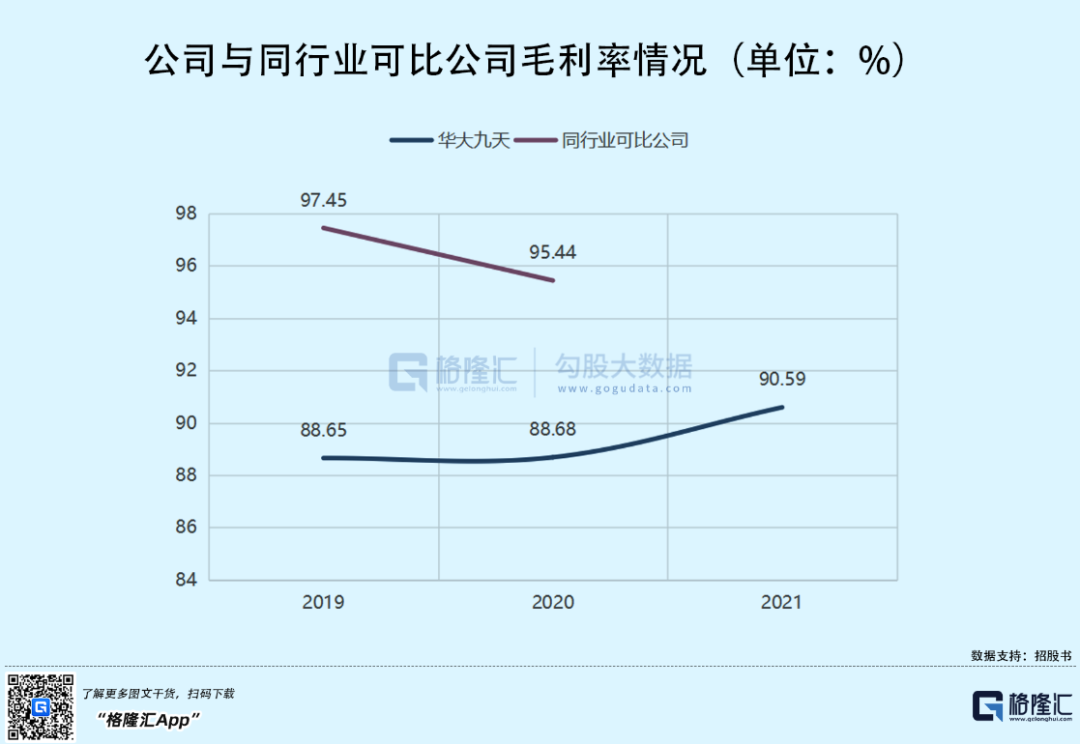

2019年至2021年,华大九天实现营收2.57亿元、4.15亿元、5.79亿元,同期净利润为5716万元、1.04亿元、1.4亿元,公司预计2022年上半年营收约为2.63亿元、净利润约为4000万元。从营收规模来看,公司占国内EDA市场份额约6%,居本土企业首位,但较国际三大巨头仍有明显差距,且近三年50.1%的收入年复合增长率不及概伦电子的72.76%,综合毛利率也不及同行业可比上市公司的平均水平,业绩表现较为平庸。

值得注意的是,受益于政策支持,公司获得了大量政府补助及税收优惠,计入其他收益的政府补助占当期利润总额的比例分别为95%、67.99%、77.48%,占比相对较高,因此扣非后归母净利润仅为1269万元、4013万元、5324万元,过度依赖政府补助并非长久之计,当务之急是提高自身的盈利水平。

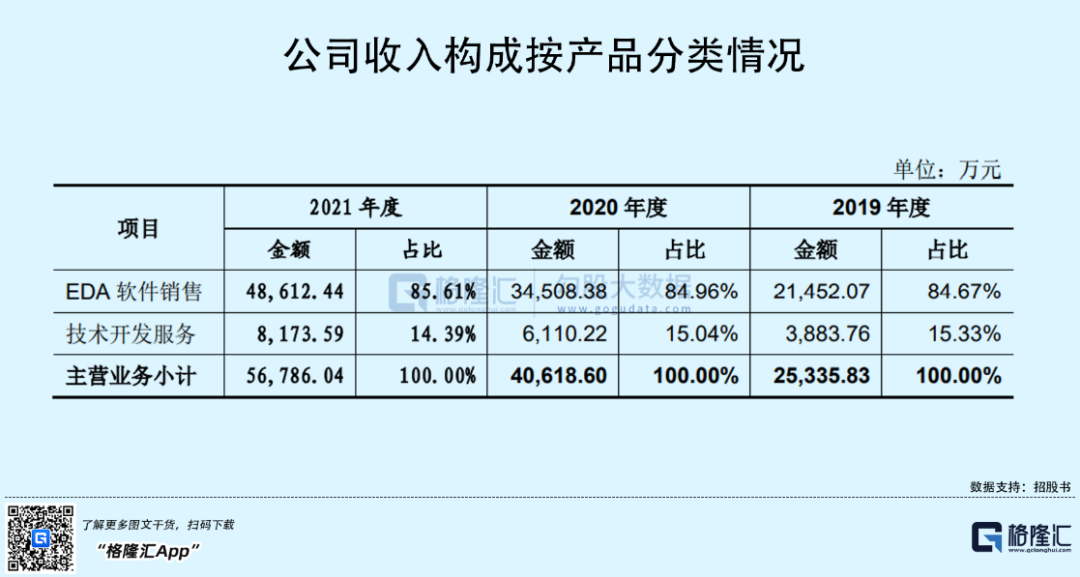

当前,EDA软件销售是公司的营收大头,报告期各期均占比超过八成,其盈利模式为授权模式,分为*期限授权和固定期限授权,客户根据自身业务需求,选择不同期限授权的EDA软件,其中公司固定期限内一次授权的盈利模式占比营收超50%。

报告期内,公司积累了K1、上海华虹、京东方、惠科股份、兆芯、TCL等知名集成电路设计企业、晶圆制造企业和平板厂商客户,来自前五大客户的销售占比由2019年的54.48%降至45.4%。

03

核心技术有待突破

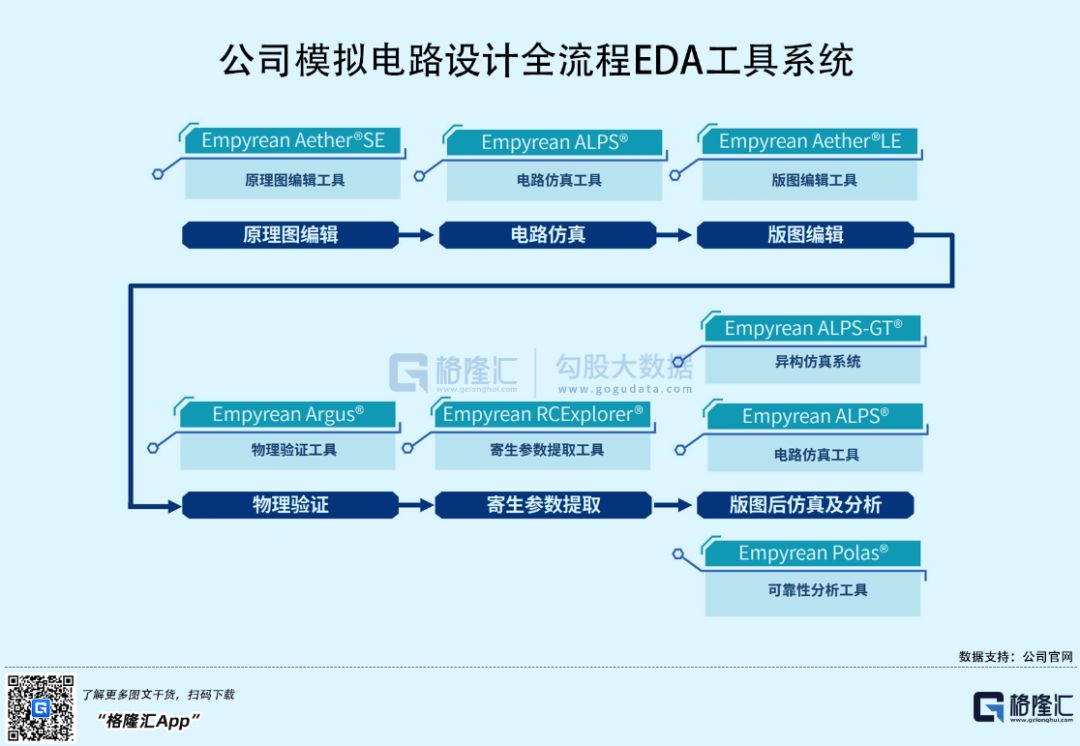

华大九天自称国内*一家能够提供模拟电路设计全流程EDA工具系统的本土EDA企业,为用户提供了从电路到版图、从设计到验证的一站式完整解决方案。

即便公司属国内规模*、产品线最完整的EDA工具提供商,其工具系统中也仅电路仿真工具一个产品达到国际*水平,其他工具尚不能支持16nm及以下先进工艺制程,而同样主营EDA工具及解决方案的概伦电子,其产品已经可以有效支撑7nm、5nm甚至3nm等高精度芯片制造工艺。

要知道,当前集成电路制造工艺已进入7nm以下,且产品迭代和技术升级速度较快,华大九天若不能及时实现技术突破,将难以追赶竞争对手的工艺水平。

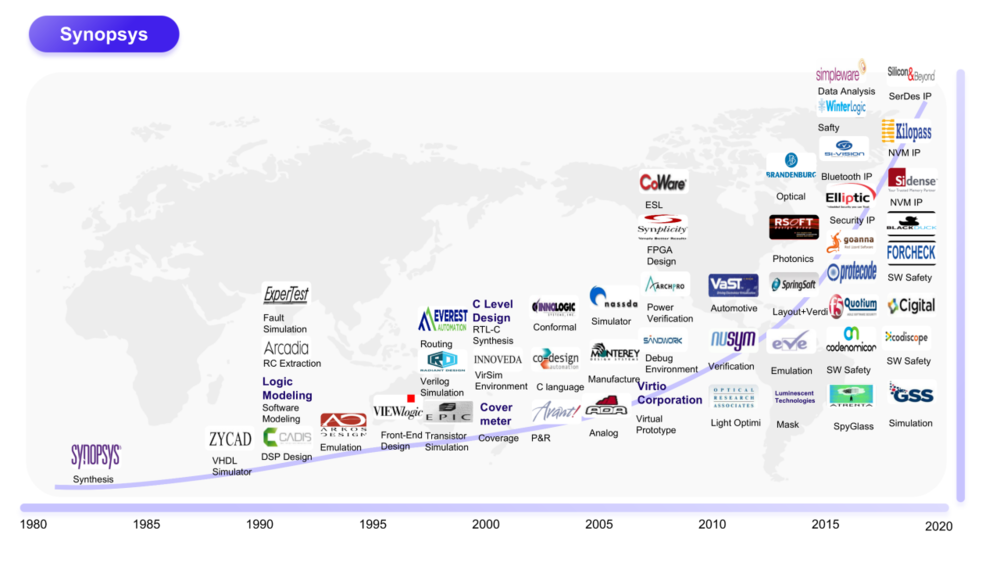

回顾国际EDA巨头的发展历程不难发现,它们的优势形成也非一蹴而就,均是通过并购或者其他形式的技术引进快速完善自身产品线,从而提高自身的综合实力。

就拿新思科技来说,它曾发起收并购次数高达80次,而中国并不具备同等条件,截至2020年,国产EDA企业也才20多家,且技术水平相对薄弱,想采用海外通过兼并重组做大做强的发展路径比较困难,故华大九天只能继续加大研发投入来提升核心竞争力。

新思科技的部分并购,图源:网络

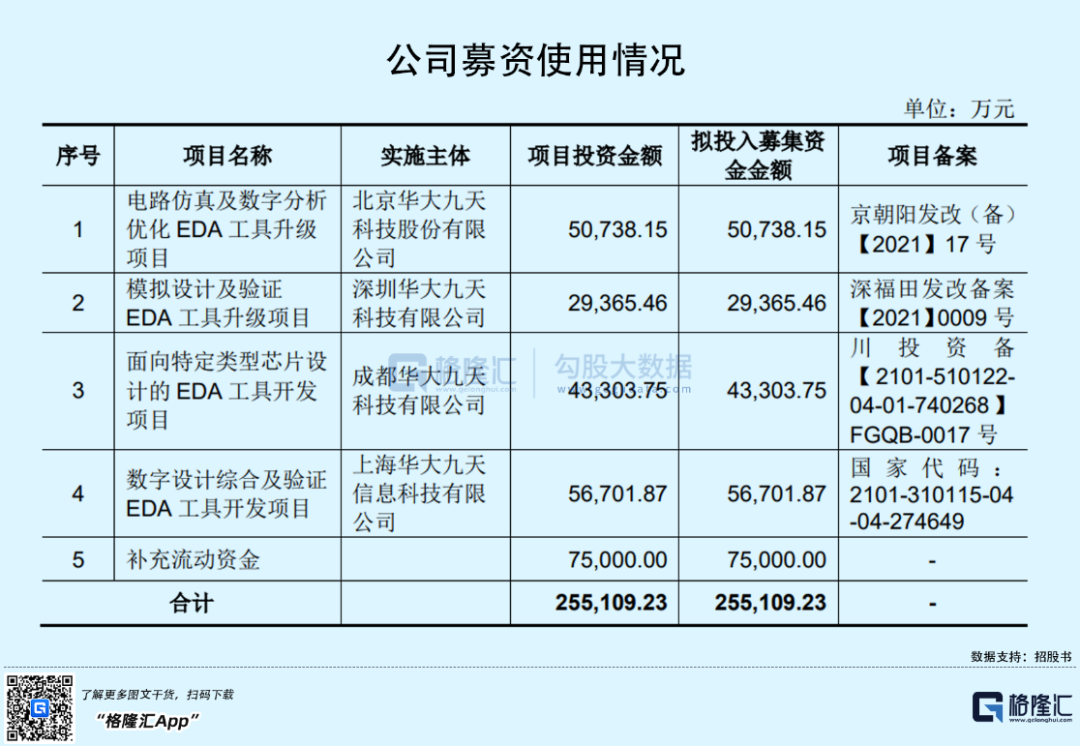

因此本次IPO,公司就计划将大部分募资金额用于升级项目和开发项目。

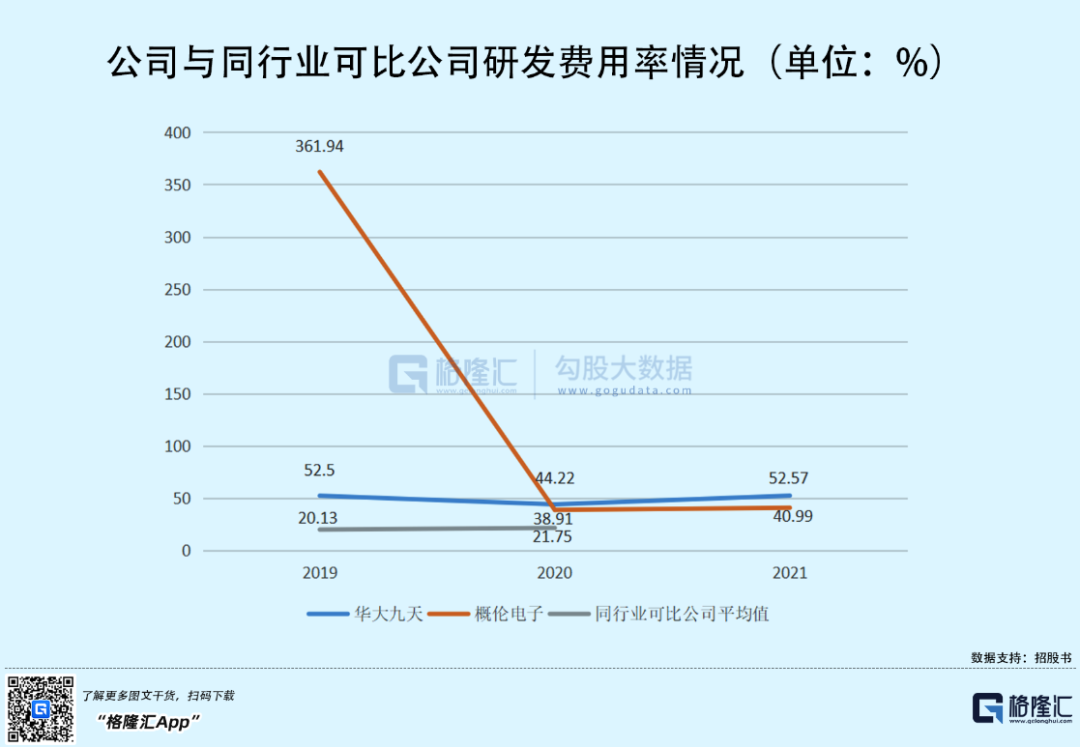

与此同时,近三年,华大九天研发投入及技术人员数量不断增加,研发金额累计超6亿元,基本占总营收的一半,远超同行业可比公司平均值。截至去年年底,公司研发与技术人员数量达494人,占公司总人数比例达74.85%。但就*值而言,华大九天的研发规模还是要小得多,仅占新思科技、楷登电子等主要国际竞争对手的0.99%至4.21%之间。

04

结语

伴随全球局势日趋紧张,国产替代刻不容缓,EDA赛道尚存较大空间,而华大九天背靠“国家队”,背负着技术突围的使命,很有可能继续获得政策扶持,利好业绩增长。但总体来看,国产EDA研发瓶颈较为明显,产业生态也不具备优势,华大九天要想夺得更多的市场份额,未来面临的挑战不小。