“淘金”是一个诱惑与危险并存的词汇。

19世纪加州的淘金热,虽然与一朝暴富这样的词汇经常同屏,但那时大多数前往加州的人往往毫无收获,甚至身葬荒漠。20世纪,一支商队在澳洲南部沙漠探险时,意外发现了名为欧泊的宝石。库柏佩迪小镇应运而生。欧泊被开采完毕后,这里成为了我们耳熟能详的澳洲地下鬼城。

如今在中国的东北,一座偏远的小城传来了有“全球*橄榄石宝石矿”的消息。

人们争相涌入淘金的情况不会发生,因为一家名为富丽宝石的公司已经取得其开采权。不过,在向港交所递交的招股书中,公司仍然发出了淘金的邀请——只不过是以资本的方式。

如果说历史上的淘金更取决于个人的规划,那么围绕富丽宝石的淘金,则完全取决于公司的运作。这是一家神奇的公司,根据招股书,公司营收在百万规模,每年却会亏损千万,却预计在未来能净赚千亿。

精读招股书,我们回答三个问题:

1. 富丽宝石打算干什么?

2. 为什么富丽宝石的财务报表那么奇怪?

3. 橄榄石能卖出好价钱吗?

01、纸面计划价值千亿

招股书往往是外界*次检验公司成色的时候。哪怕之前的宣传声势再浩大,白纸黑字的数据业绩不会说谎。

富丽宝石的招股书仍然有很浓的纸上谈兵之感:美好的业绩要发生在起码五年之后。

开矿是何其难的一件事,前期得投入大量本金,挖出来的矿还不一定能卖出去。于是,公司现在找人共担风险,之后再分享收益。它向港交所提交的招股书,可以用一句话概括:我有矿,现在你投钱,我们以后一起挖出来卖。

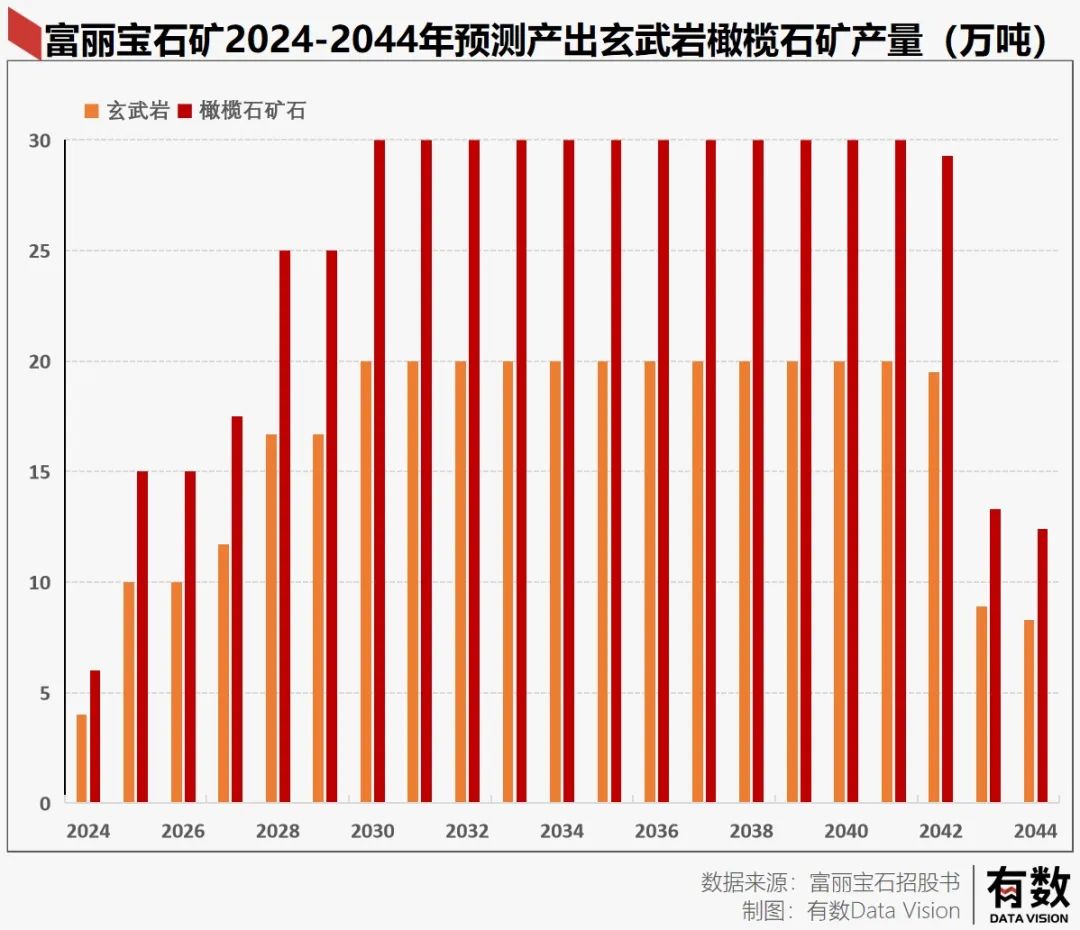

矿指的是在吉林敦化市一地区地下玄武岩中包裹着的宝石。根据推断,资源量大概610万吨,每吨产210克拉的橄榄石;所谓的“以后”,是说从钱到账开始挖,需要再挖23年。

按招股书,这23年又可以分为几个阶段。

前期准备:从2021年开始,公司在地面上建设好炸药库,办公大楼,矿工宿舍楼等等基础设施,在地下公司也同步进行,主矿道,通风矿道,采矿道,辅助矿道一条也不能少。同时各种加工设备顺利安装到位,这一准备期将持续两年。

讲一个宝石的好故事:橄榄石由于供应不稳定,珠宝经销商不愿意炒作,所以价格一直偏低。此时便是公司展示宣传功底的时候。

公司会建设橄榄石评级系统并开发溯源平台,拿宝石的产地做文章,比如钻石以南非*,翡翠是缅甸*(言外之意,以后的橄榄石,就看吉林了)。另外频繁在社交媒体和珠宝行业大会刷脸,并通过赞助红毯活动等,使橄榄石价格上升。

之后是产能爬坡期:2023年起,公司开始下矿。据估计,这一年橄榄石矿石产量可能仅有6万吨,到了2028年就可以攀升至25万吨。

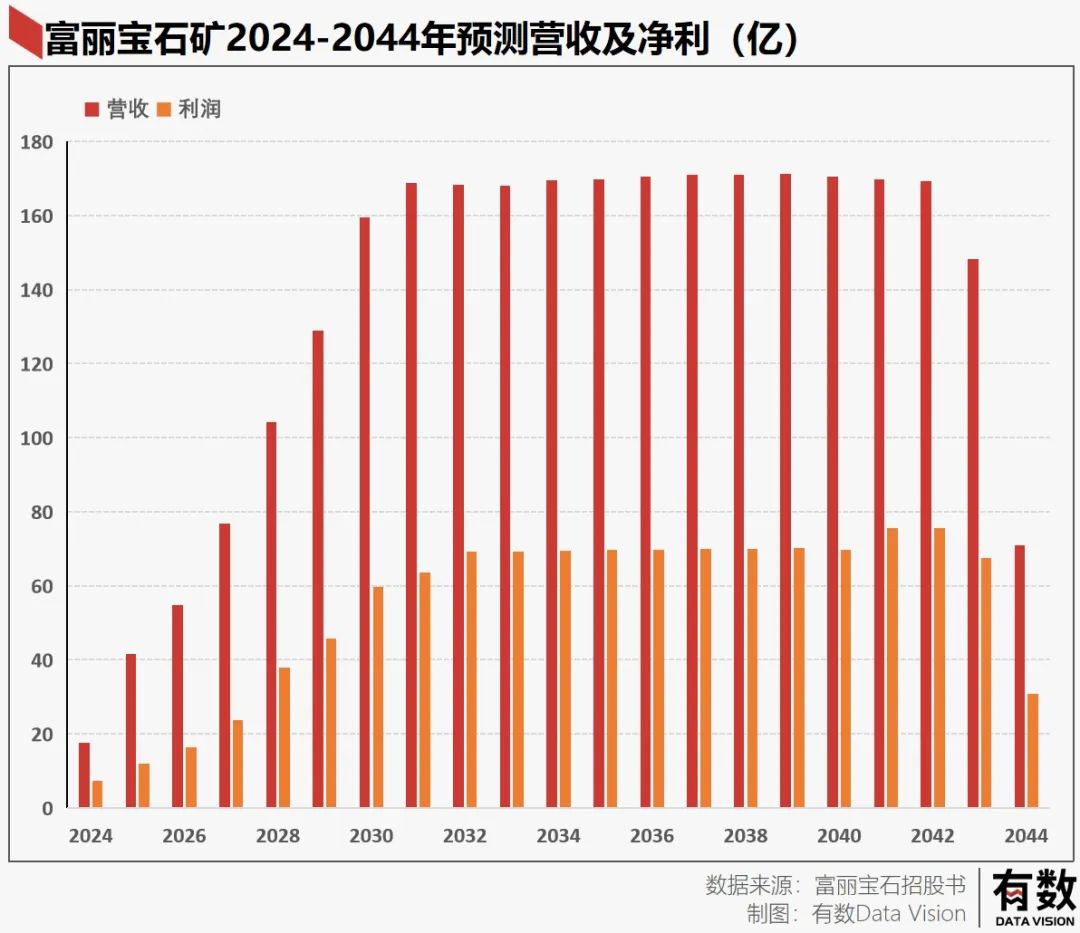

而且随着橄榄石矿石还有伴生矿物,比如玄武岩,橄榄砂等等,全卖出去,2024年公司就可以正式实现盈利。*年净利润7.2亿,2028年达到37.9亿。

再之后就是全面爆发期:2028年之后,设备建设齐全,营销也到位,宝石矿区将迎来它辉煌的时代。

这个时代矿区将满负荷生产11年,每年出产的橄榄石矿石将达到峰值30万吨,玄武岩也有20万吨,每年利润将在70亿左右波动。

照此估计,盈利水平是珠宝老大哥周大生的四五倍。

最后是结束期:11年满负荷生产之后,矿区也将迎来尾声。

2042年-2044年这三年矿区生产将放缓直至关闭,毕竟天下没有不散的宴席。这21年的开矿可以给公司一共带来1142.67亿的利润。

相信各位投资人已经赚的盆满钵满了,期待下次合作。

02、现实资产不足一亿

与未来相比,2022年富丽宝石的财务报表就显得有点寒酸了。

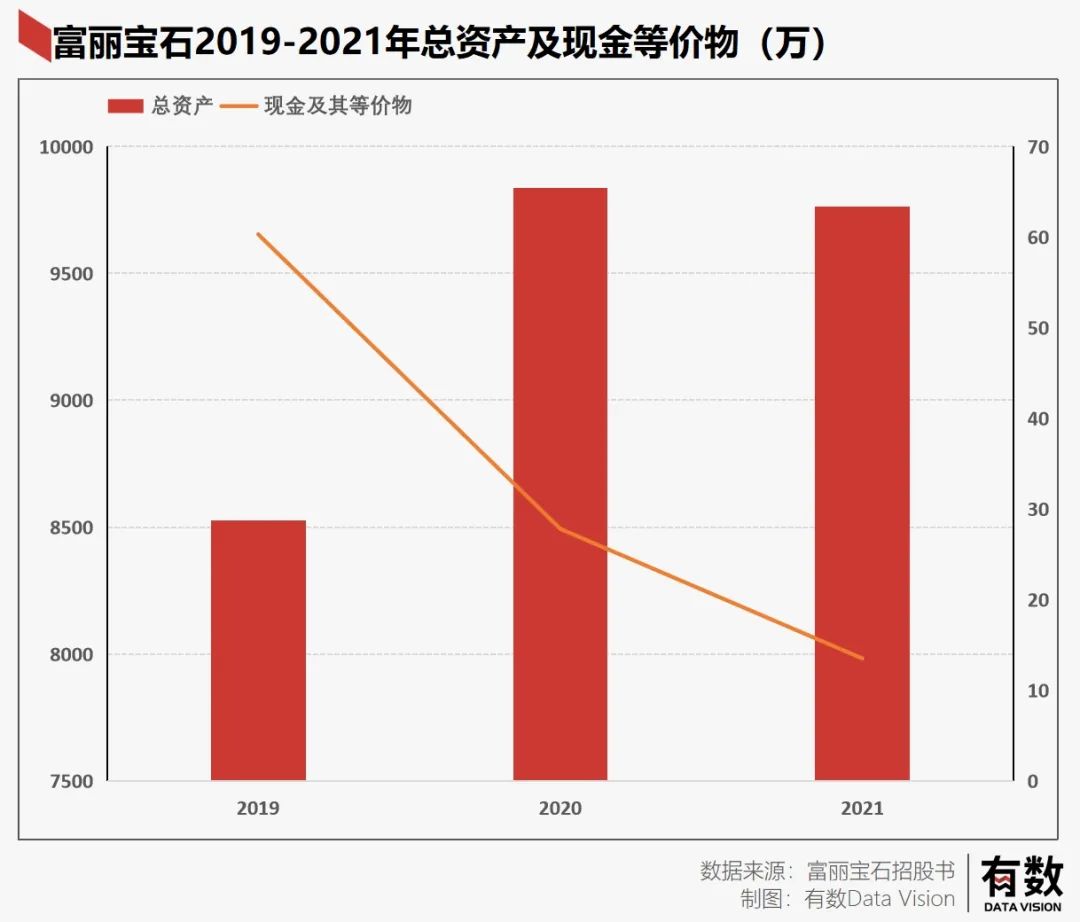

2019-2021年,富丽宝石收入分别为115.4万,70.7万,78.5万,但净利润为-1711.1万,-2414.4万,-3494万。毕竟矿还没有开采,整个项目处于前期建设阶段,盈利无从谈起。

这块“价值千亿”的矿地之上目前可能连采矿机都没几台。

在前期建设阶段,总资产与负债是相比营收与净利润更值得关注的指标。但从总资产上来看,富丽宝石华丽的梦想下,是贫瘠的现实。

富丽宝石三年总资产分别为8525.3万,9834.6万,9763.8万,总资产增速较慢,且2021年还出现了下滑。

细分来看,企业最重要的现金流也出现了较为严重的下滑,2019年现金还有60.3万,2021年仅剩下13.5万,买一辆运矿用卡车都不够,估计也就够发一个月的工资。

经营性现金流也不太好看。根据现金流量表,2021年,公司存货增加了385.7万,似乎宝石卡在手中卖不出去。融资活动更加难看,2021年全靠出售子公司权益换取的3400万与增加其他贷款,比如地方或者银行贷来的的3658.2万为公司续命。

可是有多少子公司能出售?贷款不还利息吗?

总体来看,富丽需要有人及时伸出贵手。

03、单车能否变摩托

现实骨感,却能觉得前程如此远大。富丽有底气,但也有赌的成分。

底气在于,富丽的宝石矿经吉林省地质队前前后后接近40年的考究,储量与真实性问题不大。

早在上世纪70年代,吉林省地矿局就在敦化市周边展开了地质勘探,并在1994年得出了此地有矿的结论。于是,吉林省珠宝玉石首饰协会的理事会副会长于海洋与会长姜英良立刻做出反应,共同设立了富丽橄榄石矿业公司,并对价80万拿下其勘探权,在之后的2016年取得采矿许可证。

另外,与国内流行的黄金钻石相比,橄榄石的交易并没有什么规模。换句话说,富丽一旦做成,便是橄榄石行业的开创者,也更有机会掌握橄榄石的定价权。

按招股书,千亿利润有一个大前提,如今76.5美元/克拉的橄榄石得准时在2035年涨到527.6美元/克拉。

但问题是,橄榄石凭什么20余年翻七倍?

首先,珠宝行业本身的前景并不明朗。即使是主流的黄金钻石,在国内也不好卖。

根据戴比尔斯与国海证券的数据,国内消费珠宝的主要动机与国外作为主导的悦己主义略有不同,消费动机主要用于求婚与示爱,占比58%为最重要的消费动机,而目前国内结婚与情侣的数量下滑的是有目共睹。

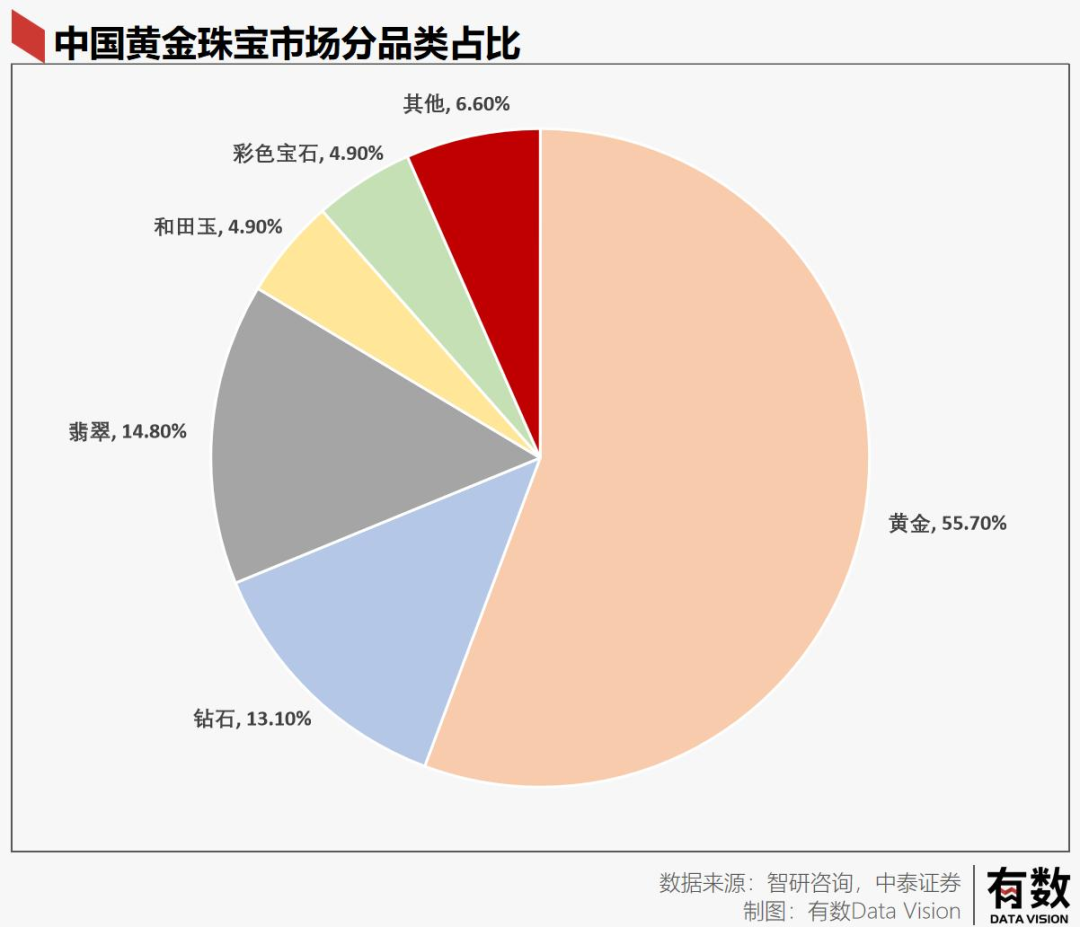

至于橄榄石所属的彩色宝石,市占份额不到5%。市场越小,定价参与者就越少,越难取得稳定的定价权。而橄榄石更是边缘的边缘,主流的彩色宝石就三种:红宝石,蓝宝石,绿宝石。

橄榄石价格稳定已算福音,谈未来的涨价略显着急。

其次,国内珠宝行业占据主导地位的是中下游黄金珠宝经销商,而非富丽这样的上游珠宝原料供应商。

消费者自身不具备珠宝鉴定能力,掌握鉴定话语权的中下游经销商,依托大量实体门店,成为了更有认知度的品牌。事实上,我们熟知的周大生,也是经销商品牌而非宝石矿主。周大生卖的珠宝,也是从上游购买而来。

而从经销商角度来看,正如前文所说,边缘的彩色宝石因为价格波动大并不好卖。出于稳健的考虑,国内主要的经销商经营还是以黄金钻石为主要珠宝品种。

如果说富丽宝石打算自己开店像周大生一样运营渠道,自己作为渠道商直接面对消费者也比较困难。

因为目前珠宝经销行业已经内卷到*,头部企业营收利润持续增长,行业下游边缘企业逐步被清出,行业集中度在不断提高,没有巨额资本投入很难打破传统珠宝经销商的封锁。

但富丽宝石的机会在于,国内大部分经销商自己都没有稳定充足的货源,特别是在彩色宝石这一方面。根据招股书披露,如果富丽宝石开采成功,将是国内*个彩色宝石矿,所以相比于经销商,富丽在上游能力更强。

如果能依托良好的矿源,彻底将橄榄石价格抬升,那么富丽宝石潜在利润非常之高,1000亿都算保守,但如果橄榄石不能出圈,那么还不如直接把挖出来的原石卖了:

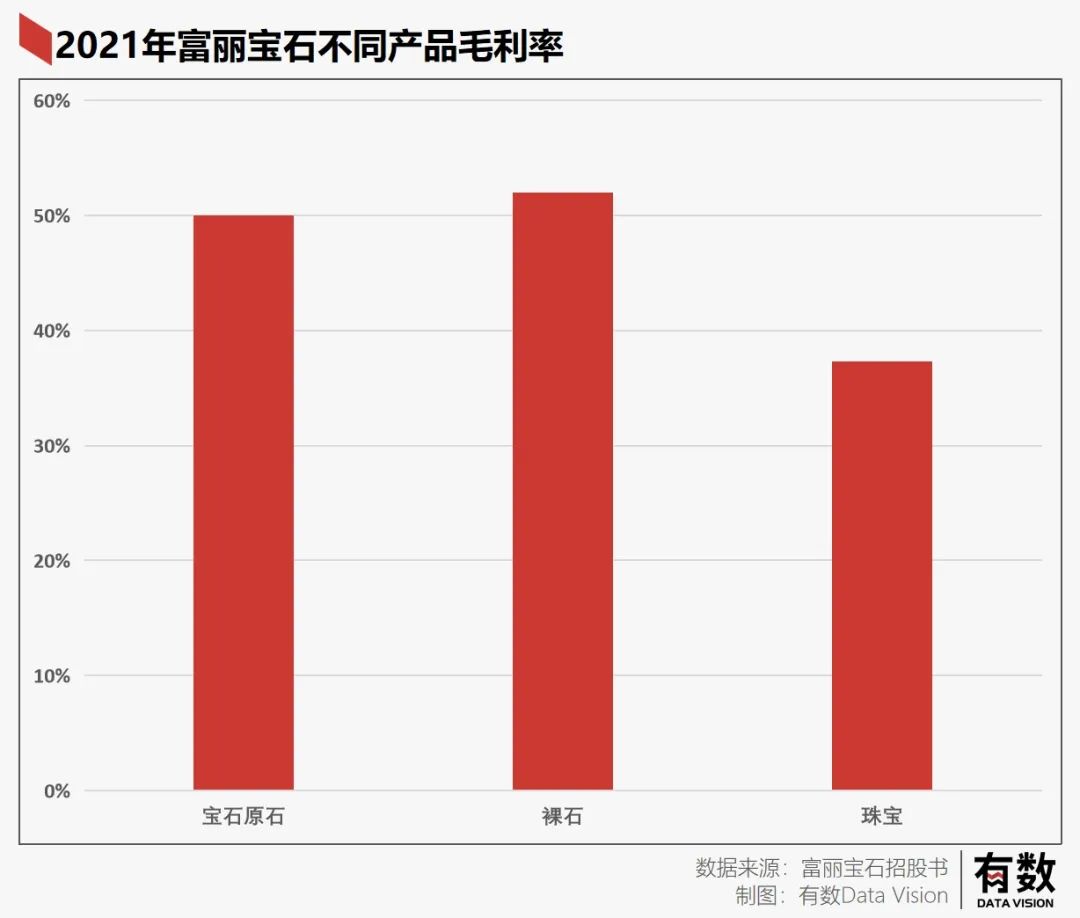

招股书披露,橄榄石加工为珠宝毛利率反而降低,不如直接出售宝石原石。

04、尾声

由马修·麦康纳主演的电影《金矿》,灵感来自于1993年的Bre-X金矿公司诈骗案。在影片中,一个没落矿商之子携手一名运气糟糕的地质学家前往气候恶劣的印尼的雨林中寻找金矿。

金矿自然没有那么好找,所以他们伪造了样品检测报告向市场宣布自己找到了金矿,同时使用各种手段骗过投资人融到了大笔大笔的资金,并且成功让公司上市股价起飞,可最终东窗事发公司破产。但无论是公司员工还是老板还是地质学家都成功在高点股票套现跑路,留下了一众冤大头。

也许*的金矿并不是远在千里之外的热带雨林,而是近在咫尺的华尔街。

参考资料:

[1] 富丽宝石招股书

[2] 千秋之业,品牌渠道为王,国海证券

[3] 珠宝零售行业短、中、长期投资逻辑,中泰证券

[4] 从迪阿股份出发,看珠宝新兴品牌如何破局,民生证券