当下的乳业行业,正“卷”向资本市场。

伊利、蒙牛、三元等传统企业正不断加码多场景奶制品,房地产“玩家”徐晓波也在2014年开始转行卖牛奶。

历经8年锤炼,徐晓波创立的乳业品牌“新秀”认养一头牛,终于要上市了。7月8日,认养一头牛控股集团股份有限公司正式对外披露招股书,拟在上交所主板上市。

上市仅是开始,如何进一步恢复消费者对国产奶的信任,及提升品牌价值的同时,在老牌乳制品企业后端供应链、前端线下销售渠道的优势中实现逆转,对认养一头牛而言,才是更要面对的挑战。

猛吸金,砸营销

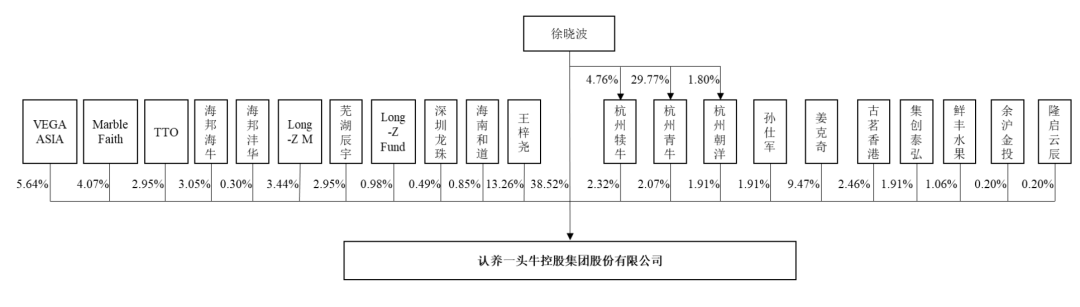

招股书显示,上市前认养一头牛创始人徐晓波直接持有38.52%股权,通过杭州青牛、杭州犊牛、杭州朝洋间接持股0.76%;另外两位合伙人王梓尧持股为13.26%;姜克奇持有公司股份9.47%的股权。

相比于蒙牛、伊利等传统乳业巨头,认养一头牛算是年轻品牌。其主要从事品牌乳制品的研发、生产与销售业务,产品包括多款式纯牛奶、酸奶、奶粉、奶酪等乳制品及生牛乳。

上市前,认养一头牛共有5轮融资披露,背后投资方包括了KKR、德弘资本、美团龙珠等知名投资机构。据相关资料显示,在2021年7月完成股改后,认养一头牛共进行了三次增资,在经过2021年12月第三次增资后,其估值已超百亿元。

认养一头牛冲击IPO,计划募资18.5亿元,其中9.77亿元投向海勃日戈镇的智慧牧场项目,5.2亿元用于品牌营销推广,3亿元用于补充运营资金,其余5400多万元用于信息系统升级改造。

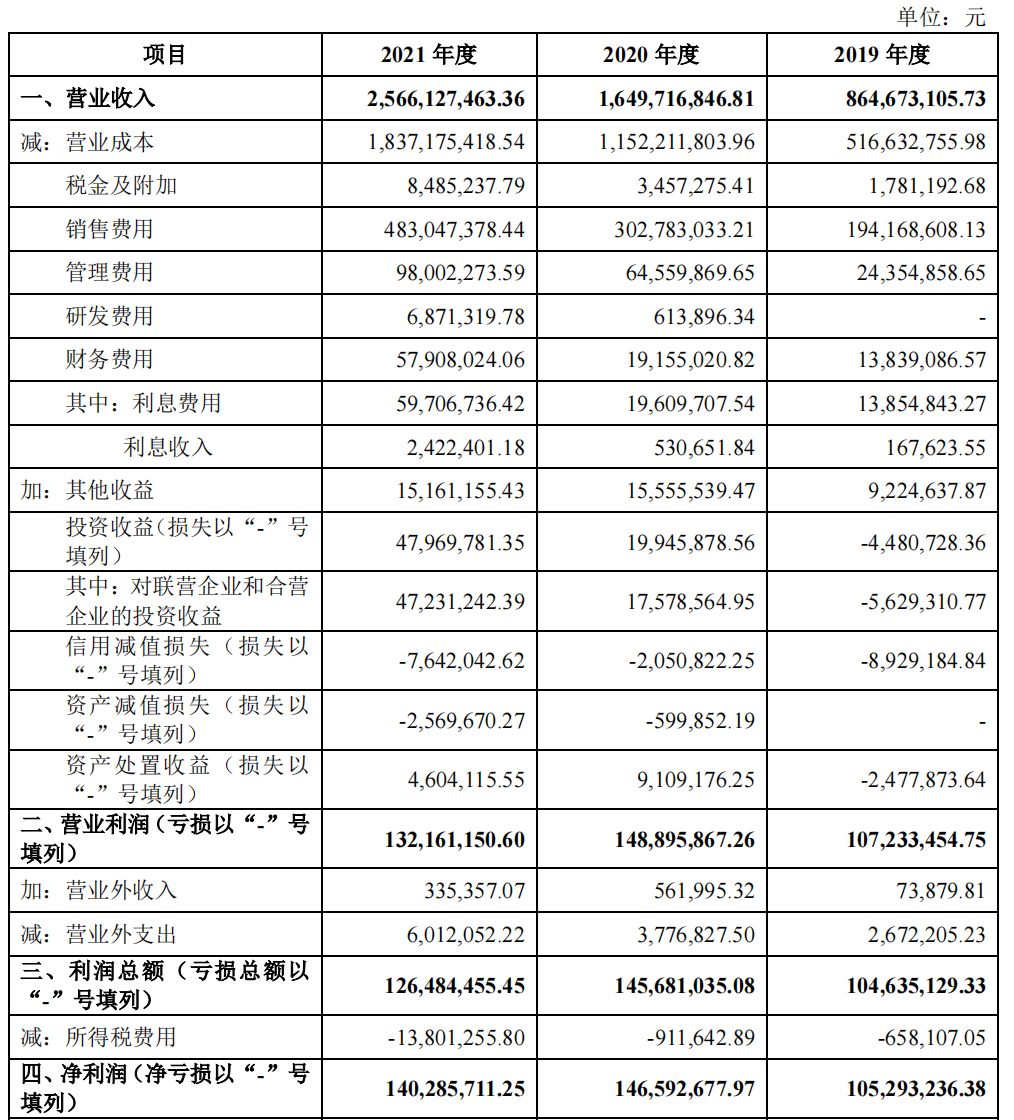

资本看好的新乳业品牌,必然具备了强大的吸金能力。在招股书中,2019年至2021年,认养一头牛实现营业收入8.65亿元、16.50亿元、25.66亿元。后两年中,认养一头牛营收同比分别增长90.79%、55.55%,高于行业平均水平。2021年的25.67亿元收入,更是超过多数区域性上市乳企。

但在毛利、净利层面,认养一头牛表现并不稳定。2019年至2021年,其毛利率一直处于下滑趋势,分别为40.95%、30.79%和28.86%;实现归母净利润1.08亿元、1.45亿元、1.40亿元。

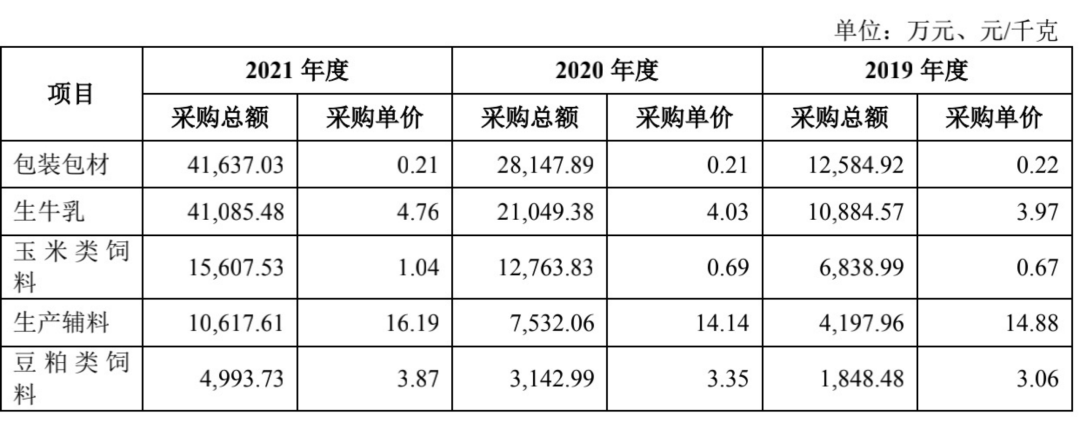

面对毛利率下滑,认养一头牛将归因于原材料价格上涨和产品价格调整。在各项原材料中,外购原奶是*的花销。2019年至2021年,认养一头牛生牛乳采购量从2.74万吨增加至8.63万吨,由于采购单价从3.97元/千克增加至4.76元/千克,相应的采购费用从1.09亿元增加至4.11亿元。

而生牛乳采购单价上涨,主要受上游玉米、豆粕等饲料上涨影响。以认养一头牛的自有牧场为例,2019年至2021年三年间,作为主饲料的玉米类饲料单价从0.67元/千克上涨至1.04元/千克,涨幅达到55%。

与此同时,为了不与传统企业在线下“硬碰硬”,又能实现突围,打出品牌知名度,认养一头牛选择在营销上重金投入。

2019年至2021年,认养一头牛销售费用增长较快,分别为1.94亿元、3.03亿元、4.83亿元,销售费用率分别为22.46%、18.35%、18.82%,

实际上,销售费用偏高,是食品饮料行业的常态。比如,伊利在2021年销售费用占营收的17.46%,三元股份为15.45%,蒙牛乳业为26.6%、新乳业为13.92%。

更值得注意的是,在认养一头牛所有销售费用项中,营销推广占了八成以上。2019年、2020年、2021年,认养一头牛营销推广费分别为7113.01万元、2.62亿元、4.14亿元,在当年总销售费用中的占比分别为36.63%、86.61%、85.73%,三年营销推广费合计达7.48亿元。

认养一头牛解释为:“公司销售费用支出主要用于电商平台的产品销售及品牌营销推广。销售费用占比较高一方面是因为公司作为新兴品牌,处于快速发展阶段,充分利用多渠道资源进行品牌推广,以提高产品市场占有率;另一方面,公司主要通过线上渠道销售,线上渠道的营销推广费投入相对较大。”

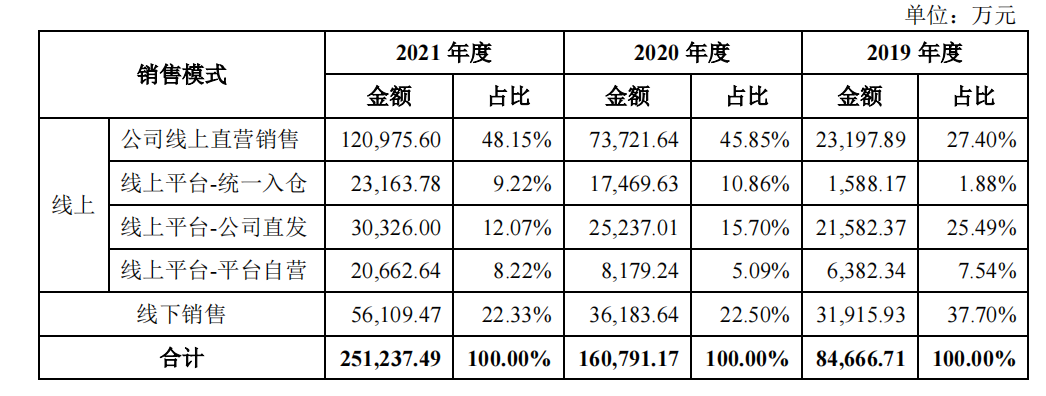

毕竟,认养一头牛的主要销售渠道为线上。2019年至2022年,其线上销售收入分别为5.28亿元、12.46亿元和19.51亿元,分别占主营业务收入的62.3%、77.5%和77.67%。

然而,营销仅能拉新,无法实现裂变、复购、促活等功能。产品品质,安全、健康,才是形成复购、打造品牌价值的核心竞争力。

认养模式下,自主供应链掌控力仍需加强

乳业下游的市场集中度非常高,且头部品牌马太效应显著。*梯度有伊利和蒙牛等品牌占据,第二梯队有光明、新希望等区域性龙头。像认养一头牛这样的新乳业品牌,较难快速有强大的用户心智,也无法攻克老牌乳企多年的线下渠道、产业链等壁垒。

因此,除了常规的品牌营销,认养一头牛还在2017年曾推出两种认养模式,一是花2999元认养一头牛,消费者获得牧场奶牛的“认养权”;二是支付1万元成为“联合牧场主”,获得认养一头牛的所有权益,享受牧场经营红利。

2020年,认养一头牛又推出“养牛合伙人”的新模式,购买奶卡可成为“养牛人”,推广销售得佣金奖励、邀请好友返现等形式。

其品牌希望通过“认养”噱头快速提升品牌声量,树立品牌高端化的形象。但以规模化生产和当下的生产水平为基准,加之消费者的不确定性,难以做到将指定奶牛生产的牛奶供应给特定消费者,这一模式成本与收益不成正比。

并且报告期末,公司自有及联营牧场奶牛总存栏量超过6万头,而营收达到25.66亿元,真正的认养模式不可能实现。

这意味着,认养一头牛存在着虚假宣传、诱导消费者的行为。而认养一头牛官方则认为,认养一头牛仅是公司产品的名称,并非消费者想象的从指定奶牛身上获得奶源或产品。

从实际收益来看,认养一头牛的营销效果的确达到了。不过,其更受质疑的问题,在于奶源。

招股书披露,认养一头牛的奶源并非完全自给,而是采用自主生产与外协加工相结合的生产模式,还外购生牛乳。2021年,认养一头牛前五大外协厂商名单中,光明乳业、君乐宝乳业、贝因美乳业等企业均在列。

并且,2019年,认养一头牛的纯牛奶及酸奶均无自有产能,全靠外协生产。直到2020年开始,该公司才拥有8813吨自产纯奶和2851吨自产酸奶,但超90%的纯牛奶与超95%的酸奶仍为外协代工。

2021年,认养一头牛总产量约12.11万吨,其中外协产量4.36万吨,自有产量7.74万吨,自有产量大幅上涨,约占总产量约六成。可见随着产能释放,过度依赖外部奶源的问题逐渐缓解,但其间接加剧了产品稳定性的不可控。

例如,光明乳业不仅是认养一头牛的外协厂商,还是其*大供应商两个角色,除了帮助认养一头牛生产产品外,还为其提供生牛乳、饲料等原材料。2021年和2020年期间,光明乳业成为了认养一头牛*大供应商,采购规模占比分别达到了11.48%和11.08%。

由此可见,认养一头牛虽通过大建牧场弥补了奶源短板,但其未深入开发上游产业链,仍离不开第三方供应商的支持,其距离掌控全产业链仍有较长的距离。

产品“硬不硬”,线下“碰一碰”

现在,仅靠营销认养等噱头,牧场搭建,并不能让认养一头牛跻身高端乳业品牌行列。

此次认养一头牛募资18.51亿元,准备拿出9.8亿元用于海勃日戈智慧牧场建设项目,5.2亿元用于品牌建设营销推广,其中3.28亿元用于购买淘宝、京东、抖音等平台信息流推广工具。

在产品品质上,认养一头牛常在奶源品质上大打宣传牌。但相关产品的成分含量却并不具备明显优势。比如认养一头牛主打的 "A2β 酪蛋白纯牛奶 "" 娟姗牛纯牛奶 " 等经典产品。

其中,“A2β-酪蛋白纯牛奶”的介绍页中显示蛋白质含量为3.3g/100ml;“娟姗纯牛奶”的钙含量为120mg/100g。

反观伊利金典纯牛奶的蛋白质及钙含量分别为3.8g/100ml、125mg/100ml。蒙牛特仑苏纯牛奶的蛋白质及钙含量则分别为3.6g/100ml、120mg/100m。

这两项数据上,传统乳企皆高于认养一头牛。并且,2021年和2021年认养一头牛的研发费用分别占全年营收的0.04%、0.27%,处于较低水平。所以,认养一头牛还需加强牧场建设,产品研发投入,不要“货不对板”。

为了寻找“第二增长曲线”,认养一头牛还在康荣农牧中,增添了肉牛销售这一主营业务。有数据显示,国内牛肉市场规模约 4000亿,牛肉消费需求旺盛,中高端市场快速发展。

而商超冷鲜冻品销售、火锅等餐饮连锁店/西餐厅、牛肉调理制品、深加工制品等需求量更高。“认养一头牛”希望探索肉牛销售领域,搭配奶制品,稳固品牌定位,最终提升营收规模。

另一方面,以线上为主的认养一头牛,线下一直是短板。认养一头牛线下销售收入占比从2019年的37.70%,下降至2021年的22.33%,不升反降。随着电商红利消褪,线上流量水涨船高,认养一头牛等互联网品牌不得不加强线下渠道的推广能力。

因此,其品牌终究要搭建线下分销体系,把产品铺货至便利店、商超、夫妻店等终端消费场所,与伊利、蒙牛、三元点那个乳业巨头正面交锋。

与此同时,伊利、蒙牛以及各大区域性乳企在强化全品类、全渠道的布局。伊利正采用超滤工艺过滤掉生牛乳中多余的水、脂肪、乳糖和钠,从而提升牛奶的蛋白质和钙的含量。

蒙牛控股的现代牧业,则先后以34.8亿元和8.15亿元收购内蒙古富源国际实业有限公司、中元牧业有限公司,试图通过掌控上游产业,进一步保障原奶供应和成本稳定。

现在,传统品牌趋于更精细化地挖掘用户新需求,加速乳制品向高端化发展。而乳企间的竞争已从过去的简易技术和配方差异,升级到工艺技术层面的博弈。认养一头牛作为新锐品牌,如何在产品和渠道上讲好新故事,让资本和消费者买单,还有待时间检验。