医药零售行业最近的日子不好过。

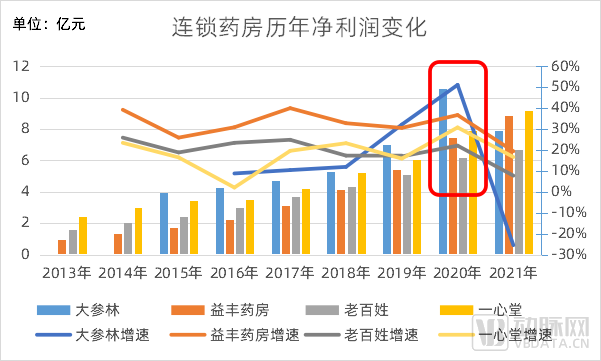

上市连锁药房净利润接连走低。大参林上市5年以来首次出现净利润下滑,2021年年度净利润同比下降25.51%,关闭门店近百家;而誉有“连锁药房*股”美称的一心堂大药房,在最新公布的2022年*季度财报数据中,公司净利润更是在营收增长的情况下同比下降了31.17%。

另一方面,医药零售市场规模也正在缩减。根据IQVIA数据,2022年*季度全国零售药店市场规模为2021亿元,零售市场出现负增长,MAT(滚动全年数据)同比增长率为-1.2%,比上一季度下降了2.1个百分点。

有业内人士证实,目前医药零售行业已经进入弱增长状态。就在日前2022年西湖论坛上,头部连锁药房代表老百姓大药房的董事长谢子龙谈及医药零售行业发展形势时,也提到了中国的药品零售行业已经进入了弱增长时代。

面对这样形式,业内从5年前就开始兴起的新零售模式能否成为连锁药房突破困境的利刃?以及这些连锁药房新零售究竟发展到了什么阶段?这是动脉网接下来解答的。

净利润增长放缓,背后的原因有这两点

跑马圈地后的一丝疲软。

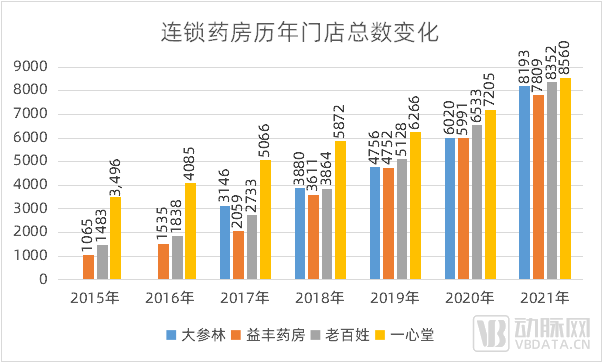

疫情当下,连锁药房净利润增速纷纷放缓。2021年,大参林、益丰药房、老百姓、一心堂的年度净利润分别是7.91亿、8.88亿、6.69亿、9.22亿元,增速分别为-25.51%、19.42%、7.75%、16.66%。其中,大参林在2021年门店扩张2271家、营业收入提高21.8亿元的背景下,净利润却同比下降了2.7亿元。

而在新冠疫情爆发前,四大家连锁药房的年度净利润基本保持平均20%的增速,最快的可达51.17%。

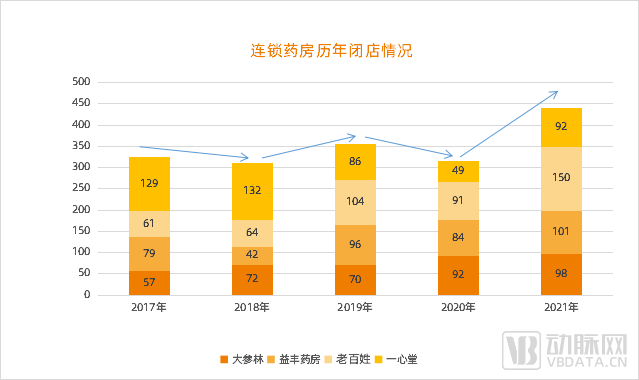

另一方面,2021年连锁药房关店数量也创了新高。

441家头部连锁药房门店关闭。从上图我们可以看到,大参林关店98家,益丰药房关店101家,老百姓关店150家,一心堂关店92家,四大连锁药房总计关闭店铺441家。在国内药房以快速扩充店铺作为发展战略的背景下,2021年连锁药房相较往年依然关闭了更多店铺。

新冠疫情不仅影响人们的出行,还一度限制了连锁药房的部分感冒药销售。作为零售业,本质需要让“货”触达到“人”,目前连锁药房的主要销售渠道仍是线下,而防疫政策大大降低了线下渠道“人”“货”触达的频率,致使近年来连锁药房的盈利能力持续下滑。

从2021年开始,全国多地都陆续出台了停售退烧、止咳、抗病毒、抗菌素四类药的决定,这四类药的主要销售渠道几乎都是连锁药房,甚至能够占据连锁药房13-15%的收入总额,让2021年连锁药房的日子雪上加霜。

不过防疫政策往往随着疫情的变化随之调整。2022年上半年,部分地区随着疫情的好转已经出现4类感冒药限售松绑的情况,希望春天早点到来。

重塑连锁药房的“人、货、场”,疫情下新零售解决三个问题

新零售带来更高效的人、货触达。

据《新零售研究报告》的定义,新零售是以消费者体验为中心的数据驱动的泛零售形态。在连锁药房中,可以将所有提高消费者体验的数据化驱动的措施都视之为连锁药房新零售。如无人药房、网络商城、配送上门、患者管理、自助收银等。

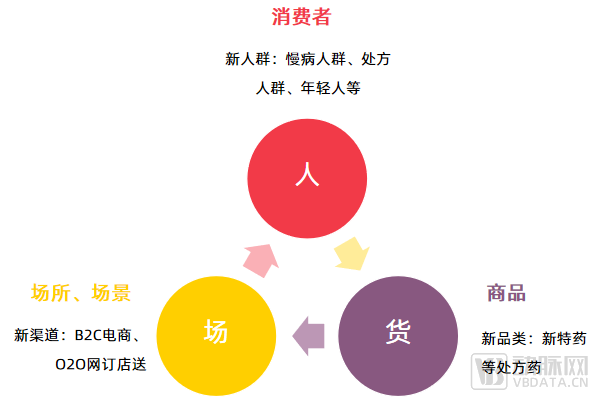

连锁药房新零售的“人”“货”“场”

新零售将以货、场为中心的模式,转向以人为中心。传统零售中“场(消费的场所、场景)”往往占据重要的地位,是连接“人”与“货”的关键。但是新零售让销售线上化、渠道多元化,弱化了线下“场”的属性,可以让消费更加贴近于人与货的匹配。

除了新的场景,连锁药房新零售还包括新的人群与新的药物品类。由于数字化升级,不仅吸引了更多的年轻群体,也能让慢病患者的检测数据留存,实现持久的患者管理,满足客户多元化需求;而且在医药分开的趋势下,连锁药房新零售都开始积极承接处方外流。

从人、货、场三个维度看头部连锁药房的新零售表现,发现大家在新人群、新渠道、新品类的覆盖相似度比较高,新人群基本都会覆盖慢病人群,新品类都是承接处方外流,新渠道一些会自建网络商城,一些则只入驻第三方电商平台;在支持体系的布局上,CRM客户管理系统是标配,而物流仓储系统基本都进行了数字化升级。

1、渠道线上化,快速解决人、货匹配

连锁药房新零售将原本单一的线下销售渠道,扩增到线上线下一体化,让原本因为疫情没办法释放的客户需求不得不通过线上渠道的方式去满足,正反馈刺激各大药房积极推进线上渠道的搭建,保证店铺营收。

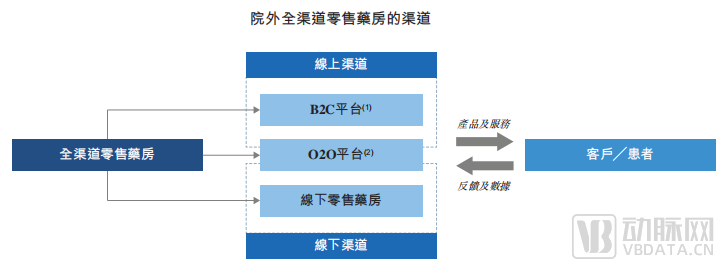

连锁药房的全渠道零售(截图自:泉源堂招股书)

新零售新增的渠道主要是网订店送O2O和网络商城B2C两类。其中,网订店送又可分为自营平台O2O和入驻第三方平台O2O两种。药房一般会先在第三方平台如美团、饿了么入驻成熟后,再自建自营O2O平台。自营O2O平台则会延展出更多的创新服务,如线上问诊、远程审方、中药代熬等,以提升消费者体验;而B2C网络商城,各大连锁药房主要还是通过入驻天猫、淘宝、京东等电商平台,进行网上售药。

头部连锁药房基本都已完成线上渠道布局。一心堂、老百姓、益丰药房、大参林、健之佳、漱玉平民、泉源堂都完成了线上线下全渠道布局。如,益丰药房旗下自建有“益丰健康”APP,一心堂建有“一心到家”商城等。

但是线上渠道售药在连锁药房总营收中占比较小。目前,连锁药房的线上渠道药品销售占比还不到药房总零售的15%。线上线下一体化是一种创新模式的探索,但还不能撼动连锁药房线下销售为主流的格局。再加上一些互联网起家的专业医药电商介入该领域,连锁药房若要大力发展线上渠道销售,也面临巨大的竞争。

2、 客户管理精细化,提高人、场黏性

连锁药房有大量的会员群体,如头部四大家的店铺会员都在数千万以上,需要有专业的会员管理系统,提升客户消费体验和满意度。

四大连锁药房会员及活跃会员数量(数据来源:历年年报)

通过CRM管理系统,为客户提供精准的药事服务。连锁药房都在使用CRM,基于会员画像、病种等匹配不同等级的会员权益,差异化地组织或邀约开展线上、线下多种形式的患教会、直播等精准营销互动活动,继续推进会员分级管理;同时,打造会员满意度评价体系,做好顾客满意度检测及研究,多渠道收集顾客反馈,加强商品及服务质量管理,逐步提高顾客满意度。

注重私域流量发展,实现用户精细化管理。在大数据时代下,连锁药房也越发看重私域流量的发展,以微信公众号、企业微信、视频号与小程序为载体,积极打造私域流量池,通过新零售实现用户精细化管理,提高用户消费体验。

以漱玉平民为例,该连锁药房将CRM会员与微信私域生态全局数据连通,在“漱玉平民+”微信小程序上定位私域交易,集成30分钟送达与各类会员服务。

3、智慧供应链,推进货、场效率*化

传统零售业的供应链局限于采购、生产、物流等环节,与消费者和销售渠道的协调不够,就往往会存在库存积压等问题。而新零售依托大数据和信息系统,整合客户需求,智能指挥调度,全方位协调保证*程度凝聚服务力量,让服务变得更精准,供应链变得更透明。

跑马圈地,扩增门店,形成规模,占领市场,这是当下国内连锁药房发展的主旋律。据推算,国内连锁药房正以每年近30%的增速在扩增。

而强大的物流系统是连锁药房持续扩增的基础保障。自建数字化物流中心可以让连锁药房旗下的药品供应更加合理可控,为药房的快速扩张提供了强有力的支持。

如,老百姓大药房的物流配送体系应用ERP、WMS、WCS、AS/RS、DPS、MCS、TMS等多种供应链信息化系统,通过智能算法、大数据分析实现数字化决策与调度。通过ERP和SRM系统,老百姓大药房门店与供应商可以实现自动清货与主动补货,并且全程信息系统智能化操作管理物流中心入库、在库、出库、配送,大大提升物流配送效率和时效性。

自动补货系统在连锁药房中并不罕见,像漱玉平民、益丰药房等连锁药房都建设了智能仓储物流系统。漱玉平民门店智能补货系统在2021年上线,可推进门店销售、库存、效期、缺货管理的合理化管控;益丰药房旗下的Miniload智能自动补货系统,配合公司自动输送线、自动分拣系统、AGV货到人拣选系统、电子标签、无线射频拣选、验收系统、智能集货系统等先进技术,形成现代化物流配送中心。

再如健之佳的电商拣选分播系统,支持B2C订单进入平台后,自动分流至最近的仓库,提升订单响应效率,全程数字化管理,提高协同水平。据悉,健之佳2021年全年处理B2C订单400万件,该系统峰值处理能力可达5.2万件/日。

4、其他连锁药房新零售形态

新零售还呈现在线下连锁药房的数字化升级中。在线下,连锁药房基本都推出自助收银、扫码购、云仓等工具,提升经营效率;构建经营分析看板、数字大屏、管理驾驶舱、营销自动化等系统,为门店经营管理赋能。如,老百姓“智慧药房”项目通过门店热力图等工具优化商品结构和卖场布局,实现精准触达。

据悉,老百姓的信息智慧机房日计算能力与数据处理量可达到50亿条以上,业务总运算量达到18000亿条,保证公司各信息系统及全产业链高效运行,最高可支持老百姓大药房全国10万家门店的规模级别。

无人药房也是线下新零售的一种呈现方式。无人药房通过物联网,将人、物、景相互连接,无需排队实现自动服务或独立结账,减少零售对人的依赖,在一定程度上降低了消费者的时间成本,进而改善购物体验。同时还大大降低了药房运营的租金及人工成本。以大参林为代表,公司正在探索跨境、无人售药、智慧远程导购等新零售项目。

一心堂、老百姓、益丰药房、大参林在新零售上投入了多少?

四大家连锁药房新零售布局比你想象中更早。

四大连锁药房历年营业收入变化(单位:亿元)

一心堂、益丰药房早在2013年就已经开始线上电商业务筹划。其中,一心堂在2013年就入驻了Hybris电商平台,2015年开始建设以O2O为核心、线上线下一体化的多渠道营销网络,2019年推出“一心到家”B2C业务,2020年全面参与到新零售运营模式当中,并且开始组织实施自营O2O业务的搭建;益丰药房也同样在2013年开启了电商业务,2015年投入3600多万开始建设020健康云服务平台,2016年成立电商事业群,2019年全面升级为新零售事业群。

从上图曲线中我们还发现,益丰药房的年度营业收入在2018年开始后起直追,其增长率一度接近50%,而这一年刚好是益丰药房020健康云服务平台投入使用的一年。后在2020年6月,益丰药房在海南省设立海南益丰互联网医院有限公司,同年7月,又设立海南益丰远程医疗中心有限公司,全面推进公司的互联网医疗业务。

四大连锁药房历年营收增速变化(数据来源:历年财报计算)

老百姓大药房在新零售上的投入也毫不含糊。2016年,在马云提出新零售的同年,各大药房还在探索各种“互联网+”模式时,老百姓已经明确提出将客户需求与新零售模式相结合的方针,加强数字化运营,并在次年拟出2050万元参股设立子公司开展O2O+新零售业务。

最终,老百姓是在2020年与林芝腾讯科技有限公司签订战略合作协议,通过腾讯互联网基因的加持,助力公司数字化转型,从而实现“新零售”的战略发展。从老百姓最新财报中还可以看到,公司正计划投入36.6亿元的超高预算建设企业数字化平台及新零售项目,工程进度已完成35%。

而大参林从2018年开始推进医药O2O,打通线上线下营销服务;2019年,全面拥抱新零售,加速推动O2O、B2C电商模式的发展,并在同年实现新零售渠道业务的快速增长。也是同一年,大参林获得了广东省互联网医院牌照,又去海南设立了互联网医院公司。

传统连锁药房新零售创新不足,互联网“后浪”步步紧随

都在做新零售,但并非都能取得亮眼成绩。

从2019年开始,连锁药房都有意识地推进了新零售模式,并且O2O门店覆盖率也在逐年提升。

连锁药房O2O店铺覆盖率(数据来源:历年年报)

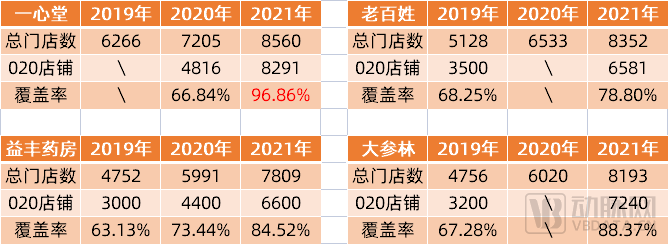

一心堂的O2O门店覆盖率是最高的。2020年,一心堂O2O门店有4816家,覆盖率达到门店总数的66.84%;到了2021年,一心堂O2O业务门店较上年同期增长72.16%,直接达到了8291家,覆盖到总门店的96.86%。

其次是大参林和益丰药房。2021年,大参林和益丰药房的O2O门店覆盖率也都在80%以上,分别对应7240家、6600家。同年,老百姓的O2O外卖服务门店也达到6581家,24小时门店达到448家,其中O2O门店覆盖率约78.8%。不过值得注意的是,益丰药房2021年年报中披露的6600家O2O外卖店铺特指直营门店。

再从新零售销售数据上看(下图)。(注:大参林只披露了2020年与2021年线上销售相较前年的增长率,分别同比增长160%和87%,具体的线上销售金额未披露。)

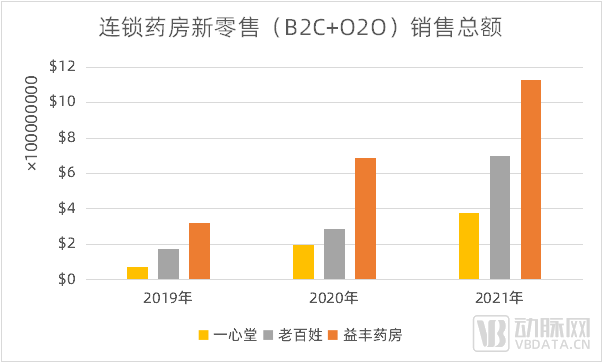

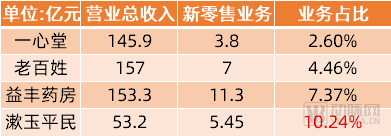

益丰药房的线上新零售卖得最多。2021年,益丰药房线上渠道销售总额达到11.3亿元,同比2020年增长64%;其次是老百姓,2021年线上渠道实现销售额近7亿元,同比增长170%。

而O2O门店覆盖最多的一心堂线上销售总额反而更低一些。2019年,一心堂电商销售额为7343万元,2020年为1.97亿元,2021年达到3.8亿元。2021年,一心堂B2C业务销售额占电商业务总销售的19.72%,O2O业务销售额占比80.28%。相对于过去,一心堂的O2O业务销售占比还是有明显提升。

2021年连锁药房新零售业务销售占比(注:此处新零售特指B2C和O2O业务)

最后从新零售的收入占比维度来看,传统老四家的新零售业务占比都不算高。一心堂、老百姓、益丰药房的新零售线上业务销售额占比都不到10%。

连锁药房新锐的表现好一点。漱玉平民2021年线上销售额超过5.45亿元,其中占比最高的第三方O2O平台业务销售额同比增长117.20%。如果按漱玉平民2021年披露的年度营业收入53.2亿元计算,漱玉平民的新零售业务占比约10.24%。数据相比老四家高出一些。

而以泉源堂为代表的新一代新零售连锁药房,公司的新零售业务占比大大超过传统药房。2021年泉源堂前三季度的新零售业务甚至可以达到53.6%(注:泉源堂招股书未将B2C纳入新零售范畴),算上B2C业务一度接近80%。

泉源堂2012年成立,2014年率先便开始了B2C业务布局,入驻天猫商城;2017年试点开展O2O业务,并开始对外提供SaaS解决方案服务和供应链服务。最重要的是,泉源堂在2019年还与一家信息技术有限公司(德酷)合并,更加重了自身的互联网属性,并加速公司全面开展SaaS解决方案服务。

可以看到,互联网属性较强的新锐连锁药房都更加注重数据分析能力及专有智能技术的打造,数字化程度也更高。借助数字化技术和数据分析能力,泉源堂使线下药店、O2O、B2C业务产生更好的协同,从而提高了单店药房的销售和运营效率,并将自身的供应链和数字化能力产品化,通过赋能相关客户以实现商业变现。

不过,传统连锁药房和新锐连锁药房的发展路径本来侧重就是不同的。互联网“后浪”的连锁药房们,倾向于专精数字化、智能技术以及“互联网+”等创新模式探索,做到“又新又精”;而传统连锁药房凭借较大体量,需要快速抢占市场,跑马圈地才是他们的主逻辑。目前,中国的头部连锁药房市场总占有率不到20%,相较美国TOP3连锁药房高达85%的市场占有率,中国传统药房的市场集中度还有待进一步提升。

但不论传统还是新锐,我们不否认新零售这样的创新举措本身能够提高企业的抗风险能力。在新冠疫情这样的黑天鹅面前,新零售显然能够缓解连锁药房的营收压力。但需要注意的是,新零售也非*良药,连锁药房的可持续发展还需要不断“进化”去应对来自环境变化的生存压力。