中国有超过1.3亿慢性肾脏病患者,需要接受透析治疗的尿毒症患者超过100万人。这个群体的数量仍在以每年10%-20%的速度快速增长[7]。

但对于国内做肾透析生意的公司而言,每年从一名患者手中赚的钱,可能也就手游氪金一单的水平。

日前冲刺港交所的山东威高血液,在国内肾透析行业龙头的地位稳固。拿血液肾透析领域来说,国内市占率前五的公司中,只有山东威高一家中国独苗,其他都是外企。但与医药行业动辄30%的净利率不同,山东威高的净利率只有10%左右。

按透析一次450元粗略计算,使用医保报销90%后,患者一次只需要自费支付45元,到山东威高手中的净利润只有4.5元。一个月12次计算一年144次,一年威高从患者手中赚取648元,正好原神氪一单。

当然,公司并不直接向患者收费,主要收入来源还是来自医院的设备订单。

根据山东威高6月27日提交的招股说明书,2019-2021公司三年营收为22.02亿,25.65亿,29.48亿,但净利润分别只有1.7亿,2.9亿,2.7亿。

净利润低未必是坏消息。这得从耗材生意——也就是山东威高所做的生意说起。

01、拼销售的耗材生意

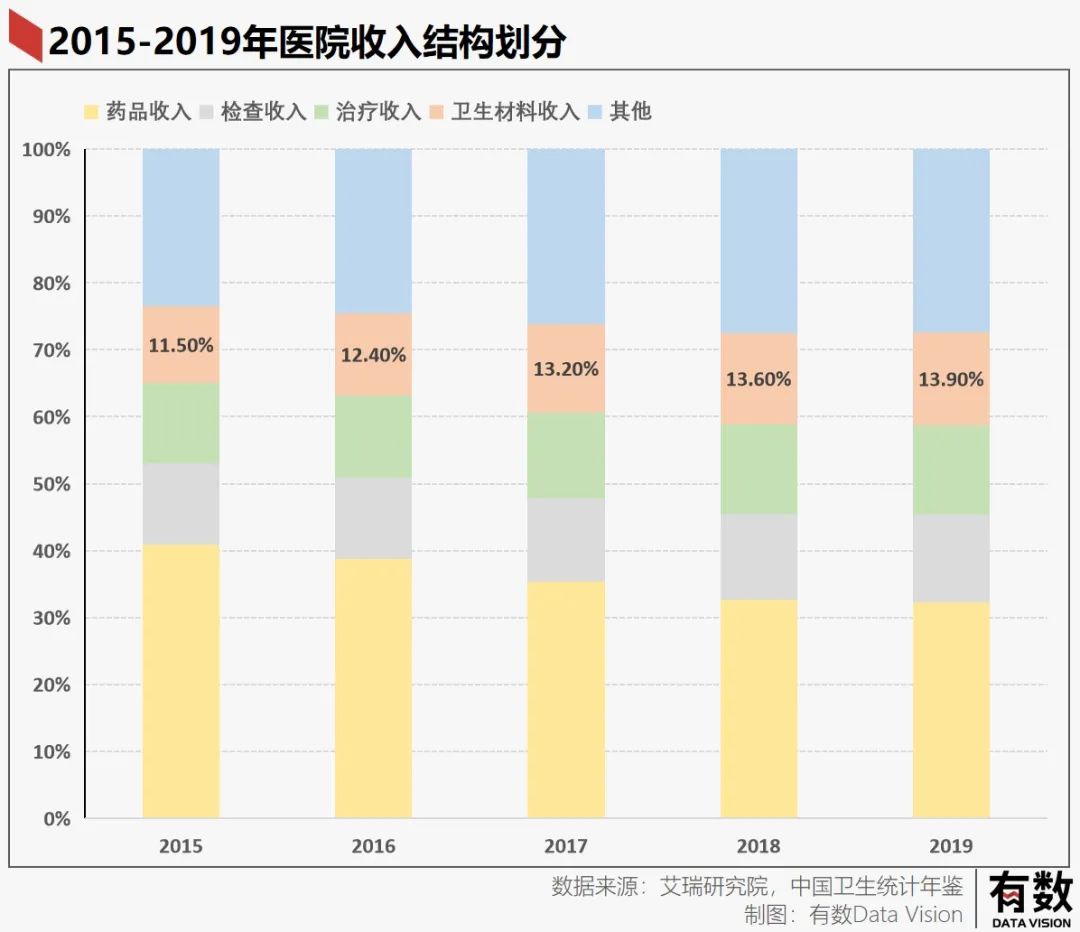

在医院的收入结构里,药品收入是*大头,占比接近三分之一,其次是检查治疗收入,但这些收入历年有所下降,取而代之上升的是另一种我们平时没有注意过的收入:卫生材料收入。

所谓的卫生材料就是医疗耗材。

按照毛利率水平,可以分高净值耗材和低净值耗材。高净值耗材的毛利率在70%左右,与传统药品处于同一水平,典型的耗材包括心脏起搏器,人造股骨头等;低净值耗材则包括口罩、手套、纱布等,毛利率20%左右。

主要经营高净值耗材的公司,比如做口腔修复膜的正海医疗,其2021年的毛利率高达89.11%;做医用骨科植入耗材的三友医疗毛利率为90.5%,而低净值耗材的公司,比如手套大户英科医疗在疫情前毛利率仅为25.1%,做医用胶布的南卫医学毛利率也在20%左右浮动。

对于肾透析来说,医疗耗材是病患支出的大头。因为单纯吃药不能替代肾,只能仰仗外部装置来完成血液净化功能。所有的器质性疾病几乎都是如此,骨头坏死换钢质股骨头,心脏瓣膜损毁更换机械瓣,这都是医疗耗材。

但肾透析这个产业却比较特殊,40%左右的毛利率远超手套纱布,而又远不及心脏瓣膜这类真正的高净值耗材。

主因在于肾透析相关的医疗耗材研发几乎已经非常成熟,不同厂商的产品性能区别不是很大,类似于99分与100分之间的差距。

这时传统药企或是高净值耗材企业那种靠专利技术垄断获取高利润的玩法已经很难实现,各个医疗耗材企业,尤其是低净值耗材企业之间竞争主要依靠销售手段。

目前国内这类企业并无巨头产生,但在国外已经有康乐保与麦朗两家耗材巨头,康乐保产品全球市占率接近50%,而麦朗医疗器械175亿美元的销售额比GE医疗还多5亿美元的收入。

它们也都是销售出众的代表。

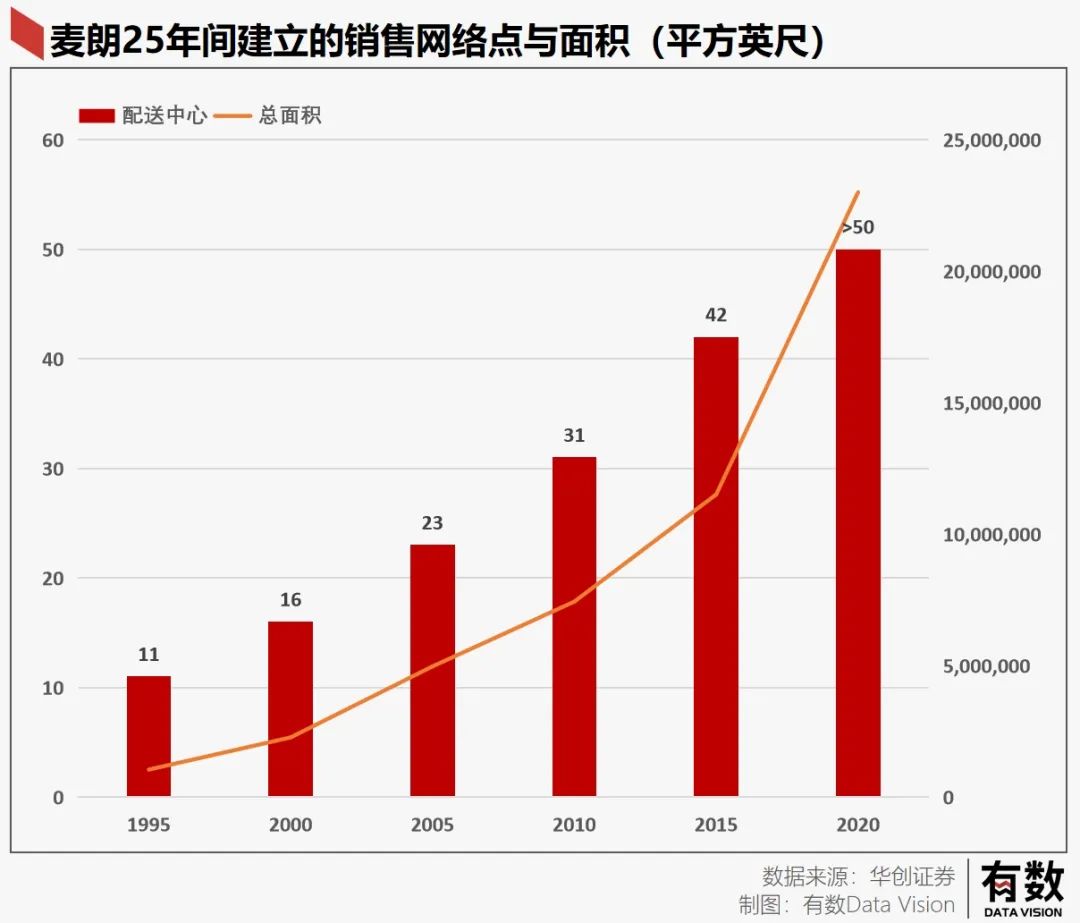

康乐保因为研发需要与大量医生护士保持长期合作关系,而麦朗更是依靠自己的销售网络来满足各个医疗机构的需要从而奠定霸主地位,截止于2020财年,麦朗全球拥有50多个配送中心,生产基地也有30个,卡车1200辆,强大的运输能力保证销售服务到位。

所以对于医疗耗材企业来说,销售工作不能像传统垄断药企一样打入冷宫,而需要积极作为,而山东威高在国内已经占据了先手。

02、山东威高的先手

山东威高从事的业务是透析耗材,既包括抽出血液的机器,可以简单理解为体外肾,还包括透析一次需要的一次性材料比如透析膜,输血管材等。

2019-2021三年营收为22.02亿,25.65亿,29.48亿,毛利润为10.7亿,12.7亿,13.5亿,毛利率维持在47%左右。

虽然赶不上炙手可热的药企动不动80%的毛利率,但在医疗耗材领域30%-90%的毛利率区间中也处于中游水平。

但威高的净利率就比较难看,10%左右在一众医疗耗材企业中几乎是垫底水平,且2021年还出现增收不增利的情况。

原因在于,山东威高把收入拿出去做销售了。

三年之期内,威高的销售费用分别为5.57亿,6.11亿,6.84亿,占营收比重分别为25.31%,23.82%,23.22%。

重金砸下的销售业务也有不小的成果,目前山东威高经销商有2700家,并且还直销1300家医院,目前拥有透析中心的医院一共6600家,终端覆盖率高达66.8%,销售网络已经初步搭建完成。

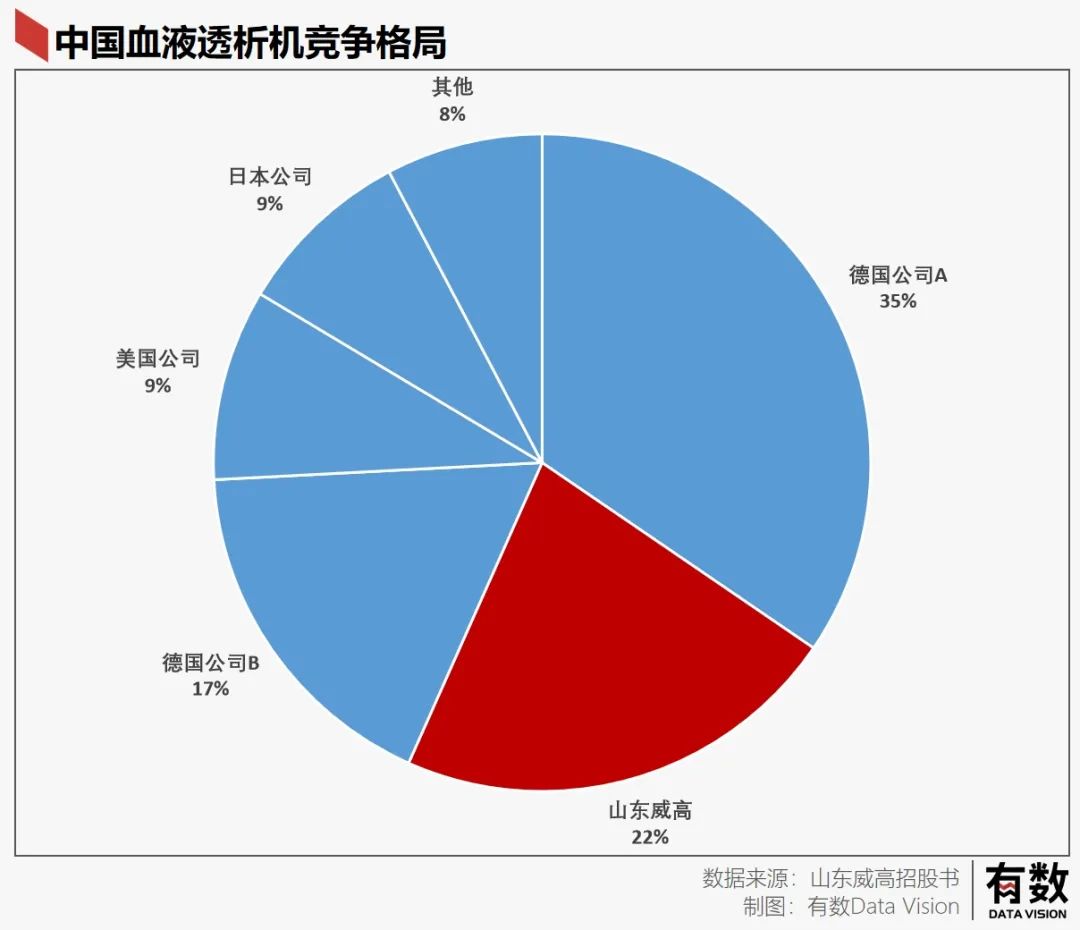

从全国来看,血液透析机市占率就山东威高一个独苗市占22%,其他全是国外品牌,而血液透析器也是山东威高遥遥*。

这和麦朗还有康保乐成为医疗耗材寡头之前所作的布局不谋而合——不同的就是海外没有集采。

03、集采之后的分野

2022年1月19日,长春高新的生长激素产品入选广州集采范围,中标固然是件好事卖的更多,但股票市场却直接闪崩跌停,原因在于一旦纳入集采范围,产品会大幅度降价从而影响利润。

集采顾名思义就是集中采购,是由各级政府医保局主持的采购活动,由辖区各医疗机构上报需要采购的品类,然后医保局招标采购统一谈判采购。

根据艾瑞咨询的数据显示,集采之后无论是药品还是医疗耗材均出现大幅度杀价情况,其中湖北医保局下手特别狠,冠状球囊耗材降价96%,即使降价幅度最小的江苏双腔起搏器降幅也在15.9%。

整体降幅50%左右,可以说进了集采范围产品净利润可能会腰斩。

但另一方面,国家在降低药企报价的同时会将自己管辖的医疗市场作为交换的筹码。如果这部分市场份额能弥补毛利率下降的损失,企业还是有利可图。而且由于参与集采,企业不再需要派出过多的医药代表,还能省下一笔营销费用。

所以,集采中医疗企业盈亏的关键在于,集采带来的市场收益以及砍掉的营销费用能不能弥补企业产品毛利率下降带来的亏损。

对于山东威高而言,营销费减少带来的好处不言自明。剩下的核心问题就是:市场的改变对山东威高而言是利是弊?

集采对市场的影响主要是通过扶持国内企业,以实现国产替代化。于是,在国产替代化本就比较完善的行业,集采后公司的利润往往下滑,因为公司的份额没有扩张,产品售价却压低了。

而可国产替代市场较大的行业,集采后市占率和集中度的提升导致利润会更加可观。

冠脉支架与人工晶体就分别是上述两种情况的代表。

冠脉支架集采之前潜在市场规模不大,且国产替代化程度较高,而人工晶体正好相反。集采之后,冠脉支架代表企业赛诺医疗净利润走势与人工晶体企业昊海生科净利润走势刚好相反。

而肾透析医疗耗材的行业格局和人工晶状体一模一样。

根据招股书显示,在中国血液透析器国产市占率最高的是山东威高,但市占率仅为32.4%,剩下的都是外企占据,血液透析机国产龙头也是山东威高,市占率为22.1%,而血液管路方面,国产市占率超过50%,可龙头也是山东威高。

所以一旦集采开展,政策导向下,外国企业会逐步清出国内市场,剩下的份额自然是行业龙头吃掉,而*享受到红利的就是山东威高。

肾透析的潜在市场也不可小觑,根据申万宏源的数据显示,我国目前肾透析渗透率仅为23%,而世界平均37%,欧美发达国家高达75%。山东威高的招股书显示,我国有透析中心的医疗机构仅占医院总数的18.65%。

04、尾声

日剧《白色巨塔》中,有两位病人出现在浪速大学医院*外科门外,一位是大兴建设的社长五十岚,一位是工作途中晕倒的医药代表加奈子,同为医生的财前五郎与里见修二做出了不同的选择。

财前五郎选择救社长,亲自为社长手术,社长出院时捐赠给浪速大学医院*外科一亿日元作为研究经费,而里见修二选择救加奈子,可加奈子既没有钱也没有地位更不可能给浪速大学医院什么回报,最终只能被迫转院撒手人寰。

站在医院企业这一边,这种选择无可厚非,毕竟那么多医生护士需要医院来创收养家糊口。希望在集采下,以*的价格提供*质服务的局面尽快出现,没有人需要再次做出选择。

每一个恶性疾病患者,都期待着自己的“药神”出现。

参考资料:

[1] 威高血液招股书

[2] 健帆生物(300529):中国血液净化龙头,集采悲观预期亟待修正 申万宏源

[3] 62轮集采后的启示:不同生命周期的高值耗材集采影响如何?中泰证券

[4] 华创医疗器械求索系列1:低值耗材领域能否产生巨头 华创证券

[5] 医药生物行业投资策略:政策扰动下的个股机会 天风证券

[6] 2021年中国医疗器械国产替代趋势研究报告 艾瑞咨询

[7] 透析者如何活着,一场生命保卫战,三联生活周刊