在全球股市「油改电」的大潮中,许多人都被史无前例的绿色能源革命蒙蔽了双眼,言必称「新能源等于5000元深圳房价」的大师不在少数。

当然,特斯拉、宁王、比王的升天确实催生了诸如Baillie Gifford、裴振华和吕向阳这些动辄赚取千亿的*投资人,但在他们的对立面,被无数机构嫌弃甚至直接遣散周期分析师的传统能源,其实也在被另一批人押中了。

巴菲特也是这波“反常派”的其中一个。伯克希尔继2月大手笔买入西方石油后再度加仓,目前持股价值高达85亿美元。一季度股神逆市加仓的410亿美元中,一半是石油股。

巴菲特的一举一动总能牵动全球投资者的神经,改变他们的观点。但少有人知道,股神对原油过去三次押注,两次亏损离场,*一次赚钱的是2003年买的中石油,4年赚了40亿美元,减持后上证指数狂泻4300点。

即便如此,抄作业的仍然不在少数。就连国内曾发文「我就用鸡腿、金链、短裤在基金界征服你们这些西装衬衫,左右言巴菲特、扯量化的名门正派」的梁宏,近期一改往日重仓中概股、港股互联网的风格,转向投资油气股,并称:“不是为了收息,而是看好股票,老巴带我飞。”

除了人们熟知的梁宏,国内还有一类低调的投资人,对旧能源的押注甚至走在了巴菲特的前面,他们会是谁?他们买的究竟又是什么?

01、熬出来的冠军

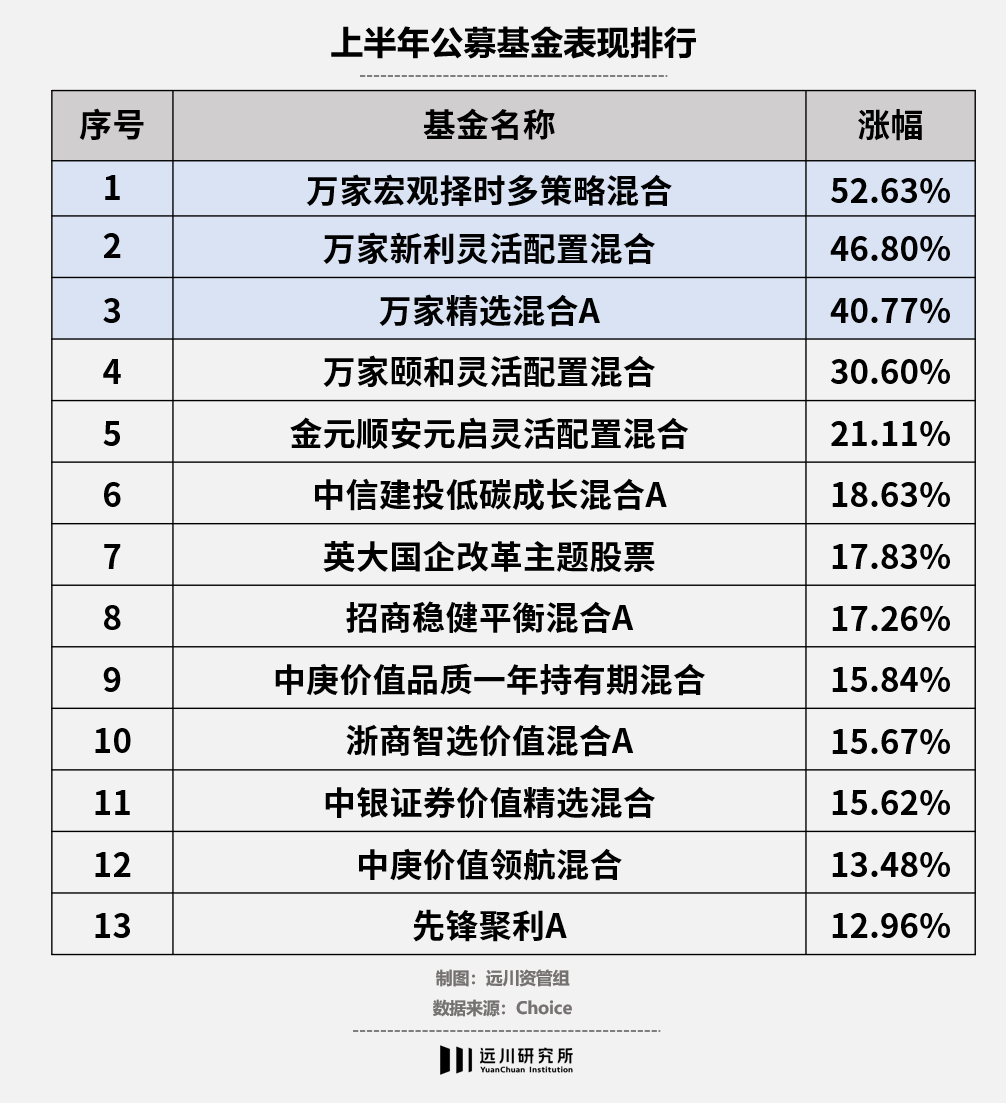

今年公募的半年度冠军黄海,可能是热度*的公募冠军。

相比去年的半程冠军——广发基金高考状元林英睿代言诺亚方舟学习机的照片被刷屏,今年的黄海似乎被大部分媒体选择性地无视了。其实黄海一人包揽了上半年权益基金前三,曾经能够同样横扫榜单的,不是广发风格犀利凶狠的刘格菘,就是农银汇理单押新能源赛道的赵诣。

黄海被冷落并不难理解,手里最为重仓的两个板块地产、煤炭都是这几年被市场最视为敝屣的板块。黄海是万家基金的副总经理、投资总监,从业超过20年,他担任公募基金经理是2020年9月,起先一年远远跑输沪深300,最近半年开始狂飙猛进。万家宏观择时52%的收益在这个一哥一姐接连崩塌的上半年显得尤为突兀。

原因并不复杂——

黄海去年三季度开始加仓煤炭,在去年年底十大持仓中前六大是地产,后四大是煤炭,到今年一季度十大持仓倒了过来——煤炭地产六四开,并把陕西煤业调到了*大持仓股。而这一轮调仓恰巧撞上了俄乌冲突后全球资源品共振上涨。另一方面,给黄海贡献了一年半负收益的地产也在今年又起死回生了。

黄海过去两年真的挺不容易的。

2020年这边地产房住不炒,那边白酒厚雪长坡,2021年新能源涨到你服的架势差点就把黄海手中火电的命给革了。于是,在几乎人人赚钱的效应下,黄海的业绩却是个苦哈哈的负值。支撑着黄海在这俩荒漠赛道中负重前行,熬到今年的是他那三高一低策略:

“盈利稳定性高、现金流高、分红率高、资本性支出低,这类股票只要估值足够低,即使业绩是零增长都有很高的配置价值。”

一读到估值足够低,稍有阅历的投资者可能就会膝跳反应般的想到另一个公募基金经理——丘栋荣。

终于彻底熬出头的丘栋荣,2022年的风光程度不亚于2020年的张坤。他既位列百亿公募经理收益排名的*,又成为一季度市场暴跌状态下管理规模新增最多的基金经理,比起一众荣升公司副总的明星基金经理,丘栋荣则直接拿下了中庚基金4.99%的股权。

要知道在2019-2020年,中庚价值领航30%和27%的收益连沪深300都没跑赢。惨淡的业绩加上申购费不打折,2019年*季度中庚小盘个人投资者持有的31亿份到2020年末被赎的只剩下10亿份。

和在地产、煤炭两个盐碱地里寂寞等花开的黄海有着本质区别,丘栋荣在自己“PB-ROE”的框架内,对「低估值、ROE有改善空间」的板块做了准确的调换。2021年他清掉了政策利空的地产和高估的消费,加仓了涨价利好的材料与能源。同时下半年在监管抑制煤价下跌时出手兖矿能源,并在今年一季度重仓杀入中海油。

丘栋荣排斥这两年的大盘成长股,称沪深300成长指数估值位于大盘8000点水平,比一年前的判断低了2000点。他更是认为新能源整个产业链所有环节估值都非常高,并用自己的话演绎了一遍均值回归:

“价格和估值对基本面是有影响的,而且很多时候是正面影响的,但一旦出现反转,就会出现反身性。如果行业所有人都在扩张,那么最终就会变成囚徒困境,谁先扩张谁*,这个行业最后会变成一个扩张型的行业,换句话说,高估值必然导致扩张……然后因为买入的价格很贵,预期的ROE很高,大量高位进入的资金必定会以一个平庸的ROE来兑现收益。”

相反丘栋荣买的煤炭股、油气股,是经历过景气度高峰活下来的龙头公司,他们如今享受着行业回升的红利。丘栋荣是目前市场上较少愿意买经营一般、存在瑕疵公司的基金经理,其引发争议的观点也不少,譬如「巴菲特是股神,本质上是一种幸存者偏差」,是享受了美国的红利。

但丘栋荣在大资金里脱颖而出,终究也证明了一个道理:过去两年越是对估值的无视,越是妄图以成长来消化估值的基金经理,这半年付出的代价越是惨重。

遗憾的是,在上一轮核心资产爆拉、成长赛道抱团的行情后,无论是价值派、还是周期派,在公募中已经像大熊猫一般稀有。除了黄海、丘栋荣,还愿意像巴菲特一样去押注旧能源的,不是像嘉实谭丽这样长期坚持价值风格打满中海油的基金经理,就是像华商周海栋这样长期满仓轴在周期股上等下一轮钟摆来临的基金经理。

可谓遥知兄弟登高处,还买传统就几人。

02、私募抢跑巴菲特

爱马仕基金景林资产今年错过了旧能源。颇为戏剧的是,曾在景林看周期的佘鹏,于2016年自立门户,创立对冲基金旭松投资,却在这两年闹哄哄的能源革命里展现出了自己差异化的眼光。

佘鹏*份工作在巴斯夫,后面去了陶氏化学,和大多数进入景林的研究员一样,他是拥有着实业背景的技术专家。佘鹏在香港创立旭松后仅发行美元基金,创立之初,得到了景林创始人老蒋的支持。2019年后团队开始发行人民币产品,主要策略也是大中华股票多空策略。

2021年,旭松就明确看好石油股,比巴菲特预谋收购西方石油还早了一年。在去年二季度,佘鹏加仓了石油。在今年二季度,旭松仍重仓大宗商品和农产品的投资机会。

旭松的观点很明确,国际社会疫后重新开放将进一步拉动需求,同时供给缺乏富裕产能等因素导致短中期产能无法跟上,相关的大宗商品将会在明年维持高位。同时中国市场的能源股乃至所有的价值股与海外成熟市场相比都有明显的折价空间,随着三季度供需矛盾激化,业绩展开,会向成熟市场收敛。

抢先布局旧能源的还有仁桥投资,在过去一年,仁桥凭借20.88%的收益率位列百亿私募第三位。

仁桥在私募中逆向风格比较明显,并且换手率极低。如果投资是一场德扑牌局,那仁桥就是那个石头型玩家——只打固定的牌,不做轻易的出手,虽然会被市场欺负,但不容易输大钱。

说起逆向风格,不难联想到淡水泉赵军,颇为渊源是仁桥投资创始人夏俊杰与赵军都毕业于南开大学金融学,并都在嘉实任职过一段时间。

而这样的风格,也让仁桥在近一个月的反弹中落后于市场。对此夏俊杰写了一篇文章,题为《保守的代价》,向投资者阐述了仁桥在想象力上的取舍——像造车新势力以及美团这些还需要资本输血,暂不盈利的公司的钱注定是赚不到的。与市场主流观点相悖,夏俊杰直截了当点出:

新能源一枝独秀的表现很难持续,现阶段这个板块的风险收益比处于极差的状态。

所以,仁桥过去一段时间主要参与原油和农产品。从2020年底开始,仁桥觉得通胀可能会持续的超预期,那么大宗商品中确定性最强的是原油和农产品。仁桥认为传统能源产能上不来再加上全球大力推广新能源,严重的供需错配矛盾难以解决,也是所以在估值很低的时候拿到了现在。

如果说旭松和仁桥本就在周期股的拿捏上颇有自己的特色,那么高毅资产的邓晓峰就是在新能源投资中打了个错位,既没长期持有宁王,也没买比王,反而长期持有旧能源—铜。

邓晓峰早在2015、2016年期间,调研新能源车时发现,新能车要发展,铜是关键的原材料。在调研铜矿企业中,他发现铜矿每年的平均开采品味都在下降,判定这是一个供给越来越受限,需求会越来越好的企业。于是等到2019年铜矿大幅下跌时,大举建仓紫金矿业。

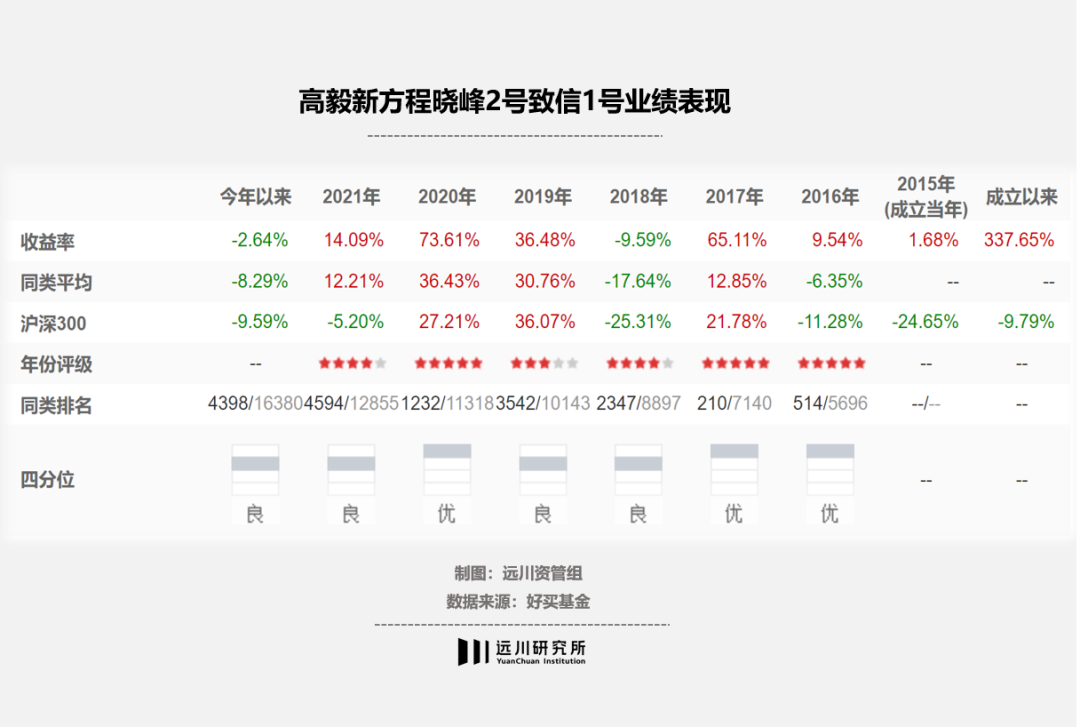

今年一季度,邓晓峰虽然减持了紫金矿业8628.36万股,但持股市值仍为96.91亿元,是*的重仓股。

邓晓峰的投资能力,甚至被曾经千亿量化巨头的老板称赞是「二级主观多头*人」。事实上,邓晓峰确实是高毅资产长期业绩*的基金经理,自2016年以来连续6年多跑赢沪深300,并年年位于私募同类排名前1/2,管理能力的边界随着管理规模的增长罕见地持续延展。

根据私募排排网的数据,经过6月的暴力反弹后,有业绩记录的87家百亿私募今年整体收益为-3.85%,只有23家是正收益,另有19家亏损逾10%[1]。

这也从侧面反应出,没被新能源带下去的私募基金可能不多,但在旧能源中避险的基金经理一定很少。

03

尾声

2008年金融危机后,纳斯达克走出了十余年的牛市彩虹,诞生了科技五巨头FAANG:Facebook(F)、苹果(A)、亚马逊(A)、奈飞(N)和谷歌(G)。

2022年,随着全球双碳需求集中爆发,传统能源产能每况日下的结构性失衡长期存在,再叠加俄乌冲突和美联储收紧,以及新能源走太快扯到蛋,种种因素的叠加,导致了美股正遭遇了十年未有之大变局。

当资金从科技股纷纷涌向此前无人问津的旧能源和农业相关领域后,FAANG 2.0也就诞生了——

燃料(Fuels)

航空与防卫(Aerospace and defense)

农业(Agriculture)

原子能与可再生能源(Nuclear and renewables)

黄金金属矿物(Gold,metals,minerals)

5个领域里,放眼望去,科技新贵们基本都被old money给优化掉了。

同样的剧本也在A股发生着。当成长股的故事吹到天上去后,比的终究是基金经理对常识的尊重。

就好比今年业绩总算熬出了头,终于开始发声的价值派大师邱国鹭曾说过的:

“众人夺路而逃时,不挡路、不跟随。不挡路是因为不想被踩死,不跟随是因为乌合之众往往跑错方向。不如作壁上观,等众人作鸟兽散后,捡些他们抛弃的粮草辎重和金银细软。”

参考资料

[1] 百亿私募上半年业绩出炉!23家赚钱,19家浮亏超10%!有机构开始看空新能源.券商中国