一台自动售货机或将撑起一桩IPO。

日前,北京友宝在线科技股份有限公司(以下简称为“友宝”)正式向港交所递交招股书。

图源:弗若斯特沙利文

招股书显示,截至2021年末,友宝拥有超10万个自动售货机,遍布中国288 个城市及31个省级行政区。弗若斯特沙利文报告显示,按交易额计算,2021年,友宝占据7.4%的市场份额,位列中国市场*。

按常理推断,有较高市占率、又是业内*,友宝应该可以轻而易举地登陆资本市场。但现实是,友宝的上市之路充满了波折。

2016年初登陆新三板后,友宝就谋划登陆A股,于当年年底启动了上市辅导计划。2017年7月,友宝放弃了独立IPO计划,拟计划借壳新华都登陆A股,不过一个月后,该计划“告吹”。2019年3月,市场又传言友宝希望转战A股创业板。时至今日,A股对于友宝来说,依然是一个遥不可及的“梦”。

无奈之下,友宝转战港交所。虽然目前来看,友宝依然是中国无人零售行业的*,但是经过几年的奔波,友宝的业绩和发展方向都开始偏离“正轨”,而这或许也意味着,即使友宝成功登陆港交所,也很难收获投资人的信任。

曾是资本宠儿

自成立伊始,友宝一直是资本市场的宠儿。

公开资料显示,2011年成立以来,友宝共完成14次融资。背后股东不乏凯雷集团、北极光创投、春华资本、海纳投资、中信建投等一线投资机构,也有蚂蚁集团、华住酒店等知名企业。

众多资方押注友宝,一方面是因为后者在行业中有先发优势,另一方面,也是看准了无人零售的巨大前景。

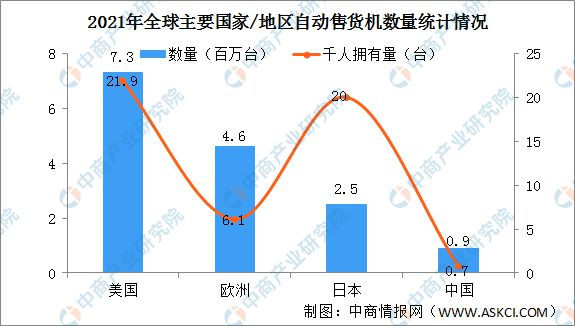

图源:中商情报网

中商情报网的数据显示,2021年,美国、欧洲及日本等地的自动售货机的每千人拥有量分别为21.9、6.1及20台。对比来看,中国的自动售货机的每千人拥有量仅为0.7台。

另据华经产业研究院的数据显示,2021年中国自动售货机销售额为271.24亿元,2016年-2021年的复合年均增长率为25.3%,预计2022年的相关销售额将增长至 335.26亿元。

巨大的市场前景,再加上2018年亚马逊推出无人便利店Amazon Go,让众多资本看到了无人零售的风口,并开始积极推进相关业务。

对于友宝来说,国内互联网厂商的入局,有极为重要的战略意义。因为这不光意味着友宝可以拿到更大规模的融资,同时也也意味着能收获头部互联网平台的流量资源。

2018年11月,友宝拿到了蚂蚁金服(后更名为蚂蚁集团)12亿元的战略融资。2019年3月从新三板退市后,友宝又拿到了蚂蚁金服领投、春华资本跟投的新一轮16亿元战略融资。

在此期间,蚂蚁金服不遗余力地提携友宝。官方数据显示,2019年及2020年,支付宝均为友宝的前五大客户之一。

蚂蚁投资友宝固然有抢占无人零售的风口的意图,但也给后者带来了一定的营收压力。2019举办的艾瑞年度高峰会议上,时任友宝副总裁曹淼表示:“今年拿了蚂蚁金服十几亿的投资,我们肯定还是做了一些对的事情,对的事情是什么?我想应该还是零售的本质,商业的本质还是要盈利。”

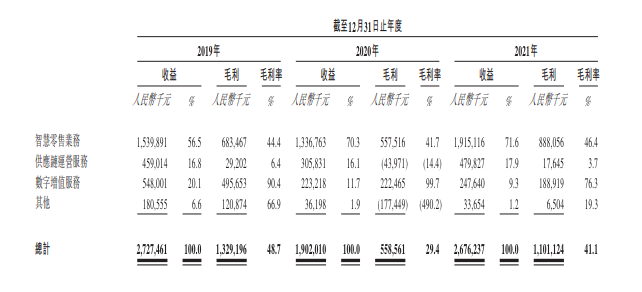

不过遗憾的是,自2019年微微盈利后,友宝就陷入了连年亏损的泥潭。 招股书显示,2019年-2021年,友宝营收分别为27.27亿元、19.02亿元以及26.76亿元,净利润分别为3964.9万元、-11.84亿元以及-1.88亿元。

随后,无人零售的风口逐渐散去,多家无人零售企业淡出市场,迟迟不能盈利的友宝在一级市场也成明日黄花。自2019年后,再未获得融资。

招股书显示,目前友宝的股权结构中,创始人王滨持股17.9%,为*大股东。蚂蚁集团持股16.68%,是友宝*的机构投资方,同时也是后者的第二大股东。此外,银泰集团创始人沈国军持股6.52%,春华资本持股5.56%,华盛资本董事长许戈持股4.71%。

零售公司还是广告公司?

而作为一家线下零售企业,疫情对于友宝的影响也不可忽视。

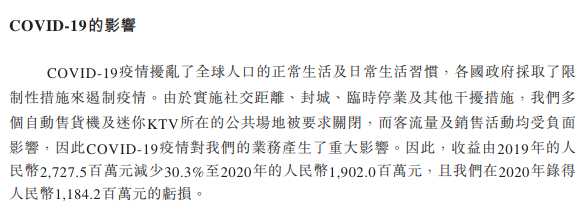

招股书中将连续亏损归因为“由于实施社交距离、封城、临时停业及其他干扰措施”,“公司多个自动售货机及迷你KTV所在的公共场地被要求关闭,而客流量及销售活动均受负面影响。”

图源:招股书

诚然,友宝亏损的时间与疫情爆发的时间正好重叠,但结合招股书来看,却不能简单的将亏损原因归于疫情。

无人零售讲究的是规模经济,多频次、高复购地消费才能平衡收支,进而实现盈利。

具体到友宝来看,公司的点位运营成本一直高居不下。2019年-2021年,友宝的点位运营及开发开支分别为5.75亿元、5.53亿元以及5.86亿元,占营收的比重分别为21.07%、29.09%、21.89%。

图源:招股书

此外友宝2019年-2021年三大主要开支(包括销售及营销开支、一般及行政开支以及研发开支)分别为12.37亿元、16.36 亿元以及12.37 亿元,占营收的比重分别为45.36%、86.03%以及46.24%。

而公司的营收支柱智慧零售业务2019年-2021年分别实现营收15.4亿元、13.4亿元以及19.2亿元,毛利率分别为44.4%、41.7%以及46.4%。

这也意味着,单靠智慧零售业务,友宝并不能平衡三大主要开支。而友宝之所以能在2019年微微盈利,主要得益于广告,也就是数字增值服务的表现。

招股书显示,2019年-2021年,友宝数字增值服务业务营收分别为5.48亿元、2.22亿元以及1.89亿元,毛利率分别为90.4%、99.7%以及76.3%。

以2019年为例,友宝的智慧零售业务营收为15.40亿元,毛利仅为6.83亿元;数字增值服务业务营收为5.48亿元,毛利为 4.95亿元。

由此来看,与其说友宝是一家被互联网赋能的无人零售商,倒不如说其是凭借众多点位的流量,赚取广告费的营销公司。

不过令人头疼的是,这种“形零售、实广告”的业务模式赚钱效率实在太低了,净利率一直在个位数徘徊,即使是盈利的2019年,净利率也仅为1.45%。

而且既然都是靠广告赚钱,那么投资人为什么不投资轻资产运营的互联网平台呢?

友宝没有“新故事”

面对上述业务困局,友宝并没有选择“躺平”,而是积极探索新的业务模式,以期找到“第二条曲线”。

首先,自2020年受到疫情打击后,友宝就开始力推合伙人模式。该模式的主要特点是,让加盟商承担点位的开发成本,而友宝负责具体的运营,之后,友宝再和加盟商进行利润分成。

招股书显示,自推行合伙人模式后,友宝的点位数扶摇直上,截止2021年末,达到了10.27万个,相较于2019年末增长115.3%。2021年,友宝总的智慧零售业务营收为19.2亿元,其中合伙人模式贡献了14.8亿元的营收,占比77.08%。

虽然合伙人模式在营收中已经占据了重要的地位,但是结合上文的数据来看,友宝的点位运营开支并没有大幅下滑,这说明友宝的合伙人模式并不能帮助其摆脱亏损的泥潭。

友宝在招股书中表示,如果无法维持合伙人模式的现有规模,或吸收新的合伙人,“我们的点位网络扩张计划可能会被中断,且彼等的收入贡献将会减少,我们的业务、财务状况及经营业绩可能会因而受到重大不利影响。”

从这个角度来看,与其说合伙人模式是友宝的“新业务曲线”,倒不如说是维持后者运转的基本盘。

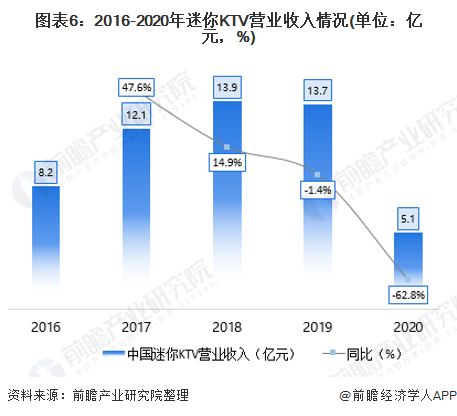

另一方面,友宝还将触手伸向了迷你KTV市场。2016年,友宝就斥资1.2亿元收购友唱M-bar,正式进军迷你KTV市场。

彼时,迷你KTV市场确实异常火爆。艾媒咨询数据显示,2016年,中国迷你KTV市场规模为16.5亿元,预计2017年,这一数字将超30亿元,增速超90%。

图源:前瞻产业研究院

不过随后,迷你KTV就步入共享单车的后尘。前瞻产业研究院数据显示,2020年,中国迷你KTV总营收为5.1亿元,同比下跌62.8%,迷你KTV单台设备平均营收为8644元,同比下跌58.4%。

在友宝的招股书中,以迷你KTV服务为代表的其他业务虽然也是重要的营收板块,但是已基本不具备想象空间。

2019年-2021年,友宝旗下其他业务(主要是迷你KTV服务)营收分别为1.81亿元、0.36亿元以及0.34亿元,毛利率分别为66.9%、-490.2%以及19.3%,单台年收益分别为2.82万元、7959.10元以及8214.30元。

主业不能降本增效,新业务又面临巨大挑战,友宝的前路让人担忧。

2017年7月,海尔资本以4.24亿元认购了友宝相当于融资后已发行14.73%的股份,彼时已位列第二大股东席位。

随后,海尔资本就开始减持友宝。2019年3月,友宝在新三板摘牌之前,海尔资本减持前者3000万股股份。2022年4月,海尔资本以7.09元/股的价格,彻底清仓友宝。

官网资料显示,海尔资本是海尔金控旗下的投资平台,而海尔金控是海尔集团的子公司。换句话说,海尔资本的减持在某种意义上也是海尔集团的减持。

图源:海尔资本官网

而海尔集团屡屡减持友宝,除了因为不看好后者的未来,也与后者的估值屡屡下探有关。2019年9月,蚂蚁金服投资友宝时,后者的估值为72亿元。按海尔集团减持的价格推算,友宝最新的估值仅为54亿元,下跌25%。

有海尔集团的一系列动作在前,再加上“新故事”也不好讲,其他投资者的信心难免受到影响。