近日,一则顺丰同城与UU跑腿小哥殴打的消息在网上传开。

6月21日,微博用户“泰州uu跑腿任浩”发文称,他在工作时遭到顺丰同城的管理人员殴打,次日又被顺丰2名员工殴打。

UU跑腿方面称,任浩是主要负责泰州当地的商户维护、业务拓展等工作,而打人者为顺丰同城泰州的负责人。顺丰同城的回应是:此事为非工作时间发生;将根据最终调查结果进行后续处理,绝不袒护、姑息任何违法违规行为。

据悉,UU跑腿、顺丰同城进入泰州不到两年,因此有人猜测:“这是顺丰被抢生意急了?”

商业竞争这个说法并非空穴来风。

UU跑腿最近势头正猛,如今布局超过170个城市,2021年底完成数亿元的B+轮融资

反过来看争议的另一方顺丰同城,尽管背靠快递巨头顺丰并在2021年底上市,但顺丰同城的盈利压力巨大,到2021年已经连续四年亏损。

1、同城承压

财报数据显示,顺丰同城2021营收增长68.8%至81.74亿元,而前三年的营收分别是9.93亿元、21.07亿元、48.43亿元,实现了爆发式增长。

但同时亏损也在不断加大。2018年到2021年,顺丰同城的亏损是3.28亿元、4.7亿元、7.58亿元,2021年扩大到9亿元,四年合计25亿元。

即时配送领域市场不断增长,成为快递配送领域重要的一环,这是在顺丰同城上市之初市场看好的原因之一,再加上顺丰同城背后有快递物流巨头顺丰,股价一度达到16.5港元每股。

但此后顺丰同城股价下跌,*点为5.3港元每股,目前回升到7.7港元每股,市值72亿港元。

资本市场不看好顺丰同城的原因可以从两个方面来解释。

一是财务层面。

2021年顺丰同城营收81.7亿元,营业成本就高达80.8亿元,其中劳务外包成本高达79.2亿元,即顺丰同城的营收绝大部分都用于骑手费用的支出,目前顺丰同城的骑手数量为60.6万。

另外,研发和销售等各项开支在不断增加。研发同比增加78%,行政开支同比增加57%,销售及营销费用增长了143.5%。

二是业务层面。

顺丰同城的订单数量行业占比较低。

招股书显示顺丰同城2018年到2020年订单总量分别为0.798亿、2.11亿、7.61亿,按照2021年的数据水平,平均每日订单量200万,这一体量不足美团的1/10,其中,顺丰同城的订单近60%来自顺丰控股导流。

同城配送成为当前物流领域的核心增长,顺丰在传统快递势力中入局较早,但相对于同城配送来说,这个行业早已玩家众多。

除了美团配送外,还有京东系的达达、饿了么的蜂鸟配送,此外还有独立第三方的闪送、UU跑腿等,顺丰同城几乎没有什么优势。

2、顺丰掉队

与同城业务发展不利呼应的是,顺丰控股自身原有的快递业务开始掉队。

2021年4月,顺丰发布*季度财报录得亏损11.34亿元,这也是上市以来的首次亏损,而此前发布的*季度业绩预告,已经给市场带来冲击自身股价也是一字跌停。

顺丰这几年的业绩受到冲击,主要体现在票均收入上。数据显示,顺丰2018年-2020年票均收入分别为23.26元、21.94元、17.77元。而同期,顺丰快件量大幅提升,分别为38亿件、48亿件和81亿件。

顺丰和通达系的差异在于,通达系主打电商件,而顺丰在商务件上更有优势。通达系在争夺顺丰的商务件市场,顺丰则不断地加大电商件的投入。

顺丰近五年的两个大的动作便是价格战和下沉,不断推出电商特惠业务“顺丰特惠”,每单低至4块,还有面向水果等市场的冷运特惠等。

但结果并不如人意,顺丰的盈利能力在下降。2021年财报显示,顺丰控股全年营收2072亿元,同比增长34.6%;净利润42.7亿元,同比下降41.7%;扣非归母净利润为18.3亿元,同比下滑70.1%。

对比之下,通达系的利润追赶了上来。中通2021年营收同比增长20.6%达304亿元;调整后净利润同比增长7.8%达49.5亿元。

顺丰进入同城领域不可谓不早,这来源于顺丰对于快递业务的危机感。从2016年开始,顺丰就开始推出即刻送业务,2018年顺丰再次加码同城配送,比如此前备受关注的瑞幸,其外送业务就是由顺丰提供。

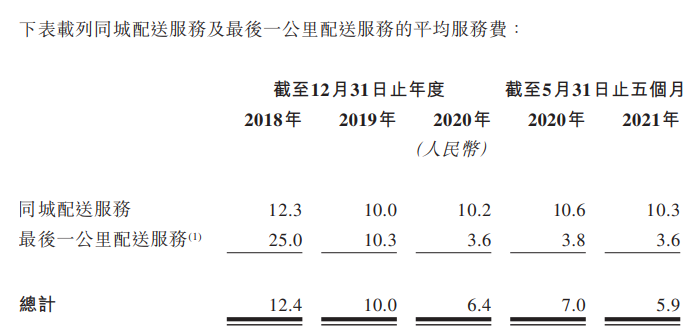

顺丰同城的业务分为三类,一是从商家接单向消费者配送,类似美团外卖等;二是消费者跑腿业务,主要是送鲜花、文件等;三是最后一公里,即配送包括顺丰在内的快递末端运输。

但是从业绩结构来说,顺丰同城严重依赖顺丰集团的导流,最后一公里配送服务在2020年成为*营收来源,并将单均成本从2018年的25元压低至3.6元。

反观同城配送服务,单均成本从2018年到2021年(前五个月),仅降低了不到20%,并且2020年和2021年(前五个月)还有小幅度回升。

同城配送每单超过10块钱的成本降低了竞争力,可对比的是美团的单均配送成本是7块钱左右。

顺丰同城财报数据显示,其注册商家数量从2018年末到2021年5月分别是3.58万、12.44万、42.45万、53.25万;活跃商家数量分别是1.3万、5.61万、16.7万、25.8万。

正如在电商时代不断尝试电商业务一样,同城快递时代,顺丰也尝试过团餐等同城配送最高频的业务,但此后声量越来越小、不了了之。

单均成本高的原因,在于订单较少、分摊不足,解决办法就是增加商家数量、提高订单数量,这可能是顺丰同城和UU跑腿起冲突的根本。