导读

壹 ||今天,中国已基本完成工业化,出现产能过剩、投资增长大幅下降的现象。

贰 ||后工业化时代,经济的增长动力不再主要来自投资和消费,而是来自研发和创新。

叁 || 经济下行时,企业家更要把企业做好,不要怨天尤人,要相信市场、相信常识、相信自己。

肆 || 企业生存的两“眼”就是骨干团队和现金流。只要保住这两点,企业就保住了。

伍 || 工业化时代,市场上供不应求,模仿成功的企业是不错的选择;但后工业化时代,模仿的机会越来越少。企业在借鉴的同时,一定要思考自己的差异化和核心竞争力是什么。

我讲“后工业化时代的经济和企业”这个题目有一段时间了,为什么这个话题一再被提及?

从世界经济发展历史看,工业化是过去一万年中,人类文明前所未有的一次飞跃。进入工业化时代,全球经济实现了快速发展,这在世界经济史、文明史和中国文明史中都是里程碑式的事件。深入理解其巨大影响,才能对今后的形势有更为清晰的认识和把握。

丘吉尔曾经说过:“我们在历史上向后看得越久,就向前望得越远。”未来是不确定的,但我们可以通过预测找到未来的方向,历史是我们*的依据。

在当今时代讲后工业化,我是希望能够在一个较长的历史时段和空间中,考察中国目前面临的国际形势和经济形势,使自己多一份定力。

01、从“中国奇迹”说起

经常有人把中国在过去40余年所取得的成就称之为“中国奇迹”。

从中国历史看,这确实称得上是一个“奇迹”。但从世界现代史的维度看,很多国家都经历过这种工业化带来的奇迹。1868年明治维新后的日本和1871年德意志统一后,都出现过这种“经济奇迹”。

1978年到2008年,中国处于农业国转向大机器生产的工业国的历史性阶段,经济增长的主要动力是固定资产投资。固定资产投资带动着中国经济以接近两位数的速度增长,正如现在的印度和越南。

经过三十年发展,约在2008年前后,中国经济进入结构性转型期,工业化基本结束,经济和企业处于后工业化时代。此后十余年,中国经济增长速度不断放缓,这也是中国经济必然要经历的阶段。

此外,城镇化引发农村人口大量进城,为工业提供了年轻、低成本的劳动力;工业化所需要的技术能够在国际市场上以很低的成本获得,这些都对推动经济增长起到了重要作用。

东南亚和印度正在替代原本在中国的部分供应链,工业化带来的经济增速也非常迅猛。可以看出,奇迹背后的经济逻辑是一样的。

今天,中国已基本完成工业化,出现产能过剩、投资增长大幅下降的现象。我们不能再靠固定资产投资拉动经济,也无法继续享受城镇化的人口红利,高精尖的科学技术更是只能通过自主研发或高价购买获得。

02、后工业化时代的增长

和工业化时代相比,中国目前面临的经济形势发生了根本性变化。这对企业来说也是巨大挑战,过去积累的一些成功经验很可能变成前进的障碍。

如图所示,中国全社会固定资产投资增速在2009年达到顶峰。在当时金融危机肆虐、国内经济明显趋冷的现实下,中国政府于2008年11月宣布4万亿元的投资计划,用于基础设施建设、农业补贴、廉租房、医疗和社会福利等方面,以刺激经济加快复苏。

这是国内最后一轮投资高峰,随后一路下滑。我把这种下滑称之为“历史性下滑”,因为这不是周期性下滑。未来的固定资产投资增速基本会和GDP同步,稳定在5%左右。

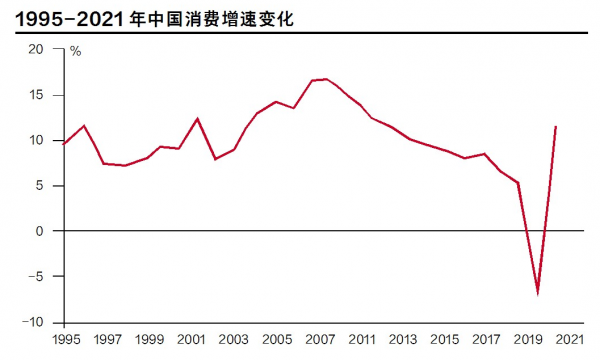

与固定资产投资的增速一样,我们消费增速的下降也是历史性的:2020年消费断崖式下降,2021年又强烈反弹。虽然这与疫情的影响有关,但从长期趋势看,消费的增速也不可能回到工业化时期的高速增长态势。工业化时期,消费增速保持在10%左右;后工业化时代,消费增速则会稳定在5%以下。

后工业化时代,经济的增长动力不再主要来自投资和消费,而是来自研发和创新。企业的核心竞争力也从资源整合转为了创新。创新驱动供给侧效率不断提高,提高劳动生产率,带来民众收入的增加,进一步带来需求的增加,从而带动GDP增长。

既然逻辑变化了,从宏观政策层面来说,后工业化经济的平稳增长和企业的健康发展不能再依靠工业化时代的政策。政策应在保持稳定性的基础上保护产权,给企业家和投资者建立起长期稳定的预期。

03、要相信市场、相信常识、相信自己

2022年上半年反复的新冠疫情,对我们*的冲击并不是GDP的损失或企业倒闭,而是大家的信心遭遇了前所未有的挫折。在信心没有回来之前,企业应该怎么办?

我认为,在当前情况下,企业依然可以有所作为。一方面,国内市场的基本需求还在,14亿人口的市场依旧是全球第二大市场;另一方面,企业家也要认识到,在市场上活不下去,一定是企业自身的问题,而非市场的问题。

最近,我在长三角、珠三角地区参访了许多企业,发现不少中国企业都在积极研发和创新的道路上拼搏努力。我们永远不要低估中国企业家的创新能力,不要低估自己。

今天的企业界之所以会弥漫着悲观情绪,很大程度上是因为这一代企业家没有经历过经济下行的时代。回望改革开放初期那一代企业家,他们身处的环境更为恶劣,所处的市场也比现在小得多。如果说他们可以生存下来,蓬勃发展到今天,现在的企业家为什么不可以?

经济下行时,企业家更要把企业做好,不要怨天尤人,要相信市场、相信常识、相信自己。

一些企业家总是在盼望政策回暖和各种利好消息,这实际上是把企业的发展寄托于政策。其实,企业并不是在和政策竞争,因为政策影响的是所有企业。

因此,企业家要转换观念。

一是企业的生命力不在于规模多大、赚多少钱,而在于能走多远,能否穿越经济周期。工业化时代的企业可以找风口;后工业化时代逆风行船,没有风口时,企业家要自己创造风。

二是后工业化时代,企业的生存即发展:竞争对手活不下来,市场份额属于你了。

三是价值的*源泉就是现金流。商学院经常会讲企业估值,其中一个很深刻的哲学思想是:价值从哪里来?企业存在的意义就是为客户创造价值,价值的*源泉就是现金流。

04、骨干团队和现金流企业生存的两个“眼”

谈到企业的生存策略,围棋中有两个可以进行类比的思想:“做活”和“长气”。

围棋中只要能“做活两眼”,棋就活了。企业生存的两“眼”就是骨干团队和现金流。只要保住这两点,企业就保住了。

企业要关心的是自己的骨干团队能否在比较差的环境中保持不散。以新东方为例,员工从十余万人裁到五万人,但从最近出圈的东方甄选直播,可以看出它的骨干还没散。

如果实在做不出两个眼,只要比对手长一口气也能获得胜利。长气不是比谁占的地盘多,而是比谁活得长;不是看谁能做多大,而是看能走多远。

这也是巴菲特的策略:今年做得不如对手好没关系,我的目标是做的时间比对手长。

巴菲特和芒格从1964年开始做投资,当时其基金每股价格为19美元,到2020年,其价格约为每股50万美元。期间,两人经历了多场股灾:1987年黑色星期一,2000年纳斯达克崩盘,2008年国际金融危机,2020年的新冠疫情……两位耄耋之年的老人历经数场灾难仍屹立不倒,而且在金融市场中越活越好。

新东方也曾经历过股价骤跌,俞敏洪把所有课桌椅都捐了出去,从线下转做线上双语带货,现在企业股价有所反弹。这就是企业家精神,企业家的精神不能倒,信心不能倒。

05、寻求差异化的核心竞争力

后工业化时代,虽然经济形势和大环境与工业化时代有所不同,企业的经营方略也发生了变化,但二者的底层逻辑是一样的。

迈克尔·波特(Michael E.Porter)在1980年代提出了五力模型。我认为“五力模型”到现在仍没有过时。后工业化时代,企业家依然可以用五力模型分析企业的竞争战略,即可持续的成本优势和差异化。

在我看来,差异化尤为重要。工业化时代,市场上供不应求,模仿成功的企业是不错的选择;但后工业化时代,模仿的机会越来越少。企业在借鉴的同时,一定要思考自己的差异化和核心竞争力是什么。

当下时代,企业最重要的事情是守住骨干团队、守住现金流,在守住的前提下思考创新,包括产品创新、技术创新、商业模式创新和组织创新。这些创新的目的都是强化企业差异化的核心竞争力,即企业特有的、竞争对手难以模仿的优势。

尼采也曾说过:“这个世界没有奇迹,如果世界真有奇迹,那只是努力的另一个名字。”

(本文根据中欧国际工商学院终身荣誉教授许小年在“中欧教授话未来”系列线上活动专题演讲整理,张子胥对此文亦有贡献)