“水流过不同的岩石和土壤,口感是会不一样的。”“不同的TDS和酸碱度所产生的水口感也是不同的。”

电视剧《三十而已》里,顾佳别出心裁,开了一场“品水会”。看惯了品酒、品茶的阔太太们被一顿知识科普,从此视“品水”为时髦,接纳了顾佳进入到“太太圈”;现实中,万达集团董事长王健林的独子王思聪,也曾在上综艺时炫耀自己用来泡泡面的水与众不同,是价格比普通水贵三倍的“斐济水”,500ml一瓶售价10多元。

1996年,宗庆后推出娃哈哈纯净水,依托“纯净”二字大做文章,之后钟睒睒也从海南回到千岛湖畔,创办了农夫山泉。瓶装水行业激荡30年,可以说是一部跌宕起伏的商战传奇。这个看似不起眼的行业,市场规模超过2000亿,先后诞生了两位中国首富。

如今,新玩家闯入这片红海,意图和老巨头扳扳手腕。

据多家媒体报道,元气森林旗下的有矿天然软矿泉水开始大面积进入线下渠道。此前,其全国铺货过程遭遇了疫情的影响,今年6月,有矿团队重新启动铺货工作。

过去一年,在占比超过70%的气泡水业务上(2020年36氪采访公开数据),元气森林不仅遭遇了国际巨头“两乐”的断供问题,还在本土市场遭到了农夫山泉的线下渠道夹击。

在市场更庞大的天然水市场,元气森林想要“反守为攻”,但现实情况并不乐观。

元气森林研究院院长王雪刚最近接受采访时表达:“我们之所以进入矿泉水赛道,就是希望让天下水厂‘卷’起来,让优质矿泉水走入寻常百姓家,让用户最终获得*利益”——字里行间不离用户,但这场卷王*的“卖水之战”,新玩家的胜算到底有几分?电商在线采访了批发商、便利店,当市场不喝元气森林的升级水,资本宠儿也不得不短期蛰伏。

一个月卖不到一箱

1930年,德商罗德维从地下深层找到了优质矿泉水资源。当时的福柏医院(现青岛人民医院)对该井的水质进行了检验,因富含多种人体所需的微量元素,便号召病人饮用,病人饮后病情好转,于是登报致谢,崂山矿泉水因此一战成名,同年在青岛建立我国*家矿泉水生产厂商——崂山瓶装矿泉水厂。元气森林推出的新款水,同样打了水源地概念。

去年7月,元气森林在线上商城推出了*瓶装水产品“有矿”,先是上线了同为元气森林子品牌的外星人旗舰店,然后又开出单独的有矿饮品旗舰店。店里虽然有6个SKU,但其实只是规格不同,产品只有两种:被称为“大U版”的旧款,以及最新推出的钻石瓶包装新款——按照店铺客服的说法,*区别是水源地,前者取自大理,后者取自崂山。

值得一提的是,7月1日,有矿饮品旗舰店将旧版下架,只留下1个最新推出的SKU。

在价格上,新旧款都是原价120元/箱,每瓶均价5元,折后96元/箱,每瓶均价4元。但据媒体报道,在6月沟通会上,官方针对新款给出的建议零售价是3元。从5元降价到3元,在瓶装水行业,这已经进入到竞争最激烈的价格带,以农夫山泉零售价的变动为例,自2012年由1.5元提升至2元起,至今已经10年时间。在2元价格带里,农夫山泉和怡宝是守门员,在3元价格带里,也有农夫山泉旗下推出1年的新品牌长白雪和百岁山。

然而,在一个行业集中度高的赛道,“降价”实际上并不能培育起消费心智。

尼尔森数据显示,截至2018年,六大巨头已经瓜分80%的份额,市占率由高到低分别为农夫山泉(26.5%)、华润怡宝(21.3%)、百岁山(10.1%)、康师傅(9.9%)、冰露(7.4%)、娃哈哈(5.3%),CR3市占率接近60%。和气泡水等细分赛道不同,天然水作为更成熟的刚需赛道,元气森林要做的是难度更高的“破而后立”,也意味着难以差异化,绕不开渠道之争。

去年年底,有矿开始在线下渠道铺设,但直到最近才开始全国范围内推进。

电商在线采访了线下经销商,以杭州地区为例,如毛细血管一样密布在城市角落的夫妻老婆店、小卖部,依然只认元气森林的“气泡水”,其推出的乳茶、燃茶少有进货。

而在新推出的天然水业务上,更是知者寥寥。位于杭州北站的金雄酒水饮料批发部,以及位于杭州富阳的乐仓酒水饮料批发部,都称“没听说过元气森林的矿泉水”。位于杭州余杭的乔志酒水饮料批发部,则直言“新牌子还是没有老牌子卖得好”。多位经销商都表示,短期内并不考虑进元气森林的矿泉水——即使在杭州这样的新一线城市,自上而下的消费层级传导,也往往要耗费更长时间来完成渠道渗透和市场教育,这对元气森林来说无疑是挑战。

目前观察来看,商超、便利店是有矿优先进入的渠道,夫妻老婆店铺的不多。在外卖软件上搜索“有矿”,不同渠道价格不一,范围从3.5—4.2元不等,由各类夫妻老婆店升级而来的天猫小店卖的最贵,最高有4.2元;连锁商超如联华超市定价向标准价看齐,在3.5—4元徘徊;连锁便利店如全家,售卖的还是元气森林“大U版”旧款矿泉水,新款并未上线。

一位连锁便利店的相关负责人告诉记者,旧款有矿是去年10月上线门店的。

“但是店里卖的*的还是2元的农夫山泉和3元的百岁山,有矿卖的并不好。像现在夏天,前面两个每天至少卖1箱(24瓶),如果是医院店一天卖10箱,但有矿一个月都卖不了1箱。元气森林还是气泡水卖的好,一天能走一箱。”她透露,目前杭州地区有4门冰柜的店都会卖老版“有矿”,这部分店比例大概能到70—80%,但现在并没有听说要上新款。

打着给“水盲”扫盲的主意

靠着一款大单品撑起千亿估值的元气森林,急需证明自己业务的多样性,盯上卖水生意并不奇怪。2021年,农夫山泉毛利为176.56亿元,较2020年的135.08亿元增加30.7%;毛利率为59.5%,与2020年的59.0%基本持平。将近60%的毛利率很难不让人心动。

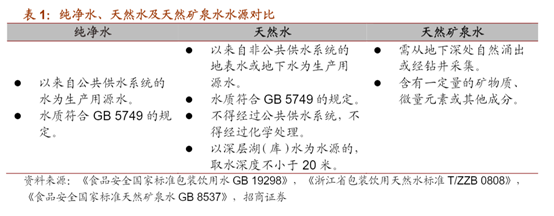

况且,在包装饮用水市场,消费升级几乎一直发生。根据水源、处理方式、矿物质及微量元素含量不同,市面上五花八门的瓶装水被归属于纯净水和天然水两个大类。通常情况下的鄙视链是纯净水<天然水<天然矿泉水。然而在国内,产品力虽有区分,直接效果却不明显,消费者很难辨别包装水间的差异,更多是为了“直饮解渴”,还未上升到考虑健康层面。

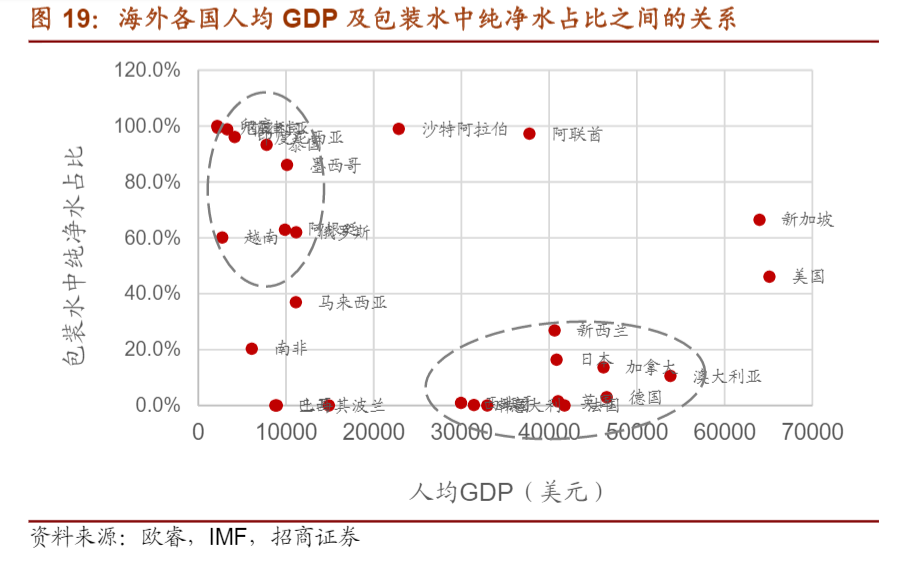

但从国内市场过去的发展规律来看,尽管行业集中度高,过去10年2元水替代1元水,3元水切入市场依然是大势所趋,这种集中度高的竞争局面并非不可打破;并且从国外市场带来的经验来看——招商证券的研报曾分析,各国人均GDP水平和包装水中纯净水占比相关,除了个别国家,大部分人均GDP较低地区纯净水占比较高,人均GDP较高的国家,如日本、澳大利亚、德国、意大利等国家以天然矿泉水为主。

这也意味着,伴随经济发展水平提升,国内饮用水市场不乏机会点:1、消费结构升级带来人均收入提升,瓶装水替代自来水、高端水替代低端水;2、居民健康意识提升,更富矿物质及微量元素的天然水占比提升,以公共供水系统作为水源进行处理的纯净水,在消费者意识觉醒后,或将削弱竞争力;3、水污染事件频发,也将促进瓶装水销量增长。

事实上,这种消费升级已经率先发生在部分圈层。在小红书上搜索“喝什么水”会出现487万篇笔记,近年来,运动达人、潮流人士喝水讲究不是什么秘密。比如挪威品牌VOSS擅长Ins刷屏,号称“麦当娜也喜欢的水”;法国的“水中香槟”巴黎水,则最有“格调”,在瓶身上做文章,瞄准文艺青年和艺术家;《欢乐颂》里的安迪则把依云水塞满冰箱,让高端水和健康生活方式发生关系,穿着lululemon瑜伽裤、家里举哑铃的时髦精们难以抗拒其魅力。

更不用说各种打着进口*、碱性、婴幼儿专用等丰富场景出现的小众品牌们了。难以否认,水的功能性很早就被营销赋予意义,农夫山泉靠着“有点甜”做到了行业*,率先打出0糖0脂0卡的元气森林,也是此间优等生,自然也不会放过这个市场。一位健身达人向记者补充,现在还出现了不少“野生品水师”,会去测评各种水的指标。“我现在喝的是依云,但应该也会去试试元气森林的水,包装符合审美很重要。”

作为一个消费升级已经被预期会发生的行业,且又是赚钱的刚需生意,拥有资本助力、擅长营销玩法、懂得和消费者对话的新消费品牌,想要来分一杯羹,顺理成章。而对于元气森林而言,另一个意义则在于,通过挑战行业老大,进攻便是*的防守,以此来制约竞争对手。无论最终结果如何,都可以搅混市场——去年农夫山泉和元气森林用补贴战在线下冰柜争夺时“大打出手”,对于拥有更多销售终端的农夫山泉,打补贴价格战,规模也会带来更高成本。

元气森林卖水选择“蛰伏”

做卖水这件事的理由很充分。但想咬下这块肥肉没有想象中容易。

外界普遍认为卖水生意壁垒是水源地争夺,但这只是基础门槛。

我国地表水按功能高低依次划分为五类,I—III类为可饮用水源,满足I—II类标准的天然水源水质更优。根据《2020年1月全国地表水水质月报》,我国检测的1932个国考断面中,I类水质占比13.1%,II类占35.8%,III类占28.0%。月报检测的全国50个重要水库中,千岛湖、丹江口水库、新丰江水库(万绿湖)均是农夫山泉布局的重要天然水源。

但是,天然矿泉水和天然水不同,前者采用的并非地表水,而是从地下深处自然涌出或经钻井采集的地下水。即使是拥有优质水源的农夫山泉,也需要获得采矿权和取水许可证,才能铺开天然矿泉水市场,而这一流程十分漫长。2021年我国饮用水收入结构中,矿泉水占比仅为7.49%,这就给了新品牌们相对一致的起跑线,有了时间上的缓冲。

元气森林称,有矿在全国范围总计筛选了200多个优质水源,实地考察48处,最后符合标准且可以使用的水源地5处,包括大理苍山、江西宜春等。今年5月,元气森林与黄山市政府达成相关战略合作,将在当地勘探矿泉水资源并考虑投资建厂。

水源之外,真正的挑战还来自于产地布局、运输链路等中端链条的流程和成本管控,如何经营好“微利”。“玻璃大王”曹德旺和娃哈哈创始人宗庆后,曾一同参加节目,宗庆后被邀请发言,谈到自己建设矿泉水厂,感叹卖水真的不赚钱,罗列起各项人工、设备成本。曹德旺对此有不同意见:“做矿泉水那个是赚死人!赚疯了!”事实上,双方都有各自的道理。

财经媒体虎嗅曾将农夫山泉和美团进行比较,2019年,美团送出87亿单外卖。扣除配送费,每单佣金0.98元,每单经营利润约0.2元;农夫山泉送出335亿瓶饮用水,出厂价约为0.43元/瓶,每瓶经营利润约0.1元。两者都是依靠生产规模、销售渠道、品牌知名度,通过每一单、每一瓶微利抠出庞大毛利——一句话总结:水的毛利很高,但成本也不低。

供应链和渠道的建设成本、发展速度,是元气森林绕不过去的问题。

在元气森林之前,恒大对外宣布进军水行业,推出了恒大冰泉;中石化也从“卖油郎”涉足水行业,推出了“易捷·卓玛泉”天然冰川饮用水。前者有地产优势,后者有2.3万家易捷便利店布局。其中,恒大冰泉的波折发展更具代表性。2013年,借助恒大足球队夺得亚洲冠军受到全国关注的大好时机,恒大冰泉打了一波广告,让其迅速打开市场。但5元的定价,并没有受到消费者认可,最终许家印只能以18亿元的价格将其打包卖出。

管控价格、利润、渠道和成本,缺一不可,需要全面的运营能力。

现阶段,在消费者心智上,元气森林无疑比恒大冰泉站在了更好的时代,但它依然选择谨慎地将价格下调。而在渠道上,即使不提农夫山泉、娃哈哈等老牌水企,如中石化一样的跨界对手也在虎视眈眈。今年4月,元气森林对外披露,线下终端数量突破100万个,覆盖全国800多个城市;自建工厂从2家增至6家,供应商从去年初200多家增至370家;还投放了10万台“无人冰柜”——年轻的新选手正在补上自己的弱势项,但相较超300万个销售网点的可口可乐、200多万个销售网点的农夫山泉,锋芒也只能暂收,蛰伏不可避免。

短期竞争点聚焦在于,如何从老牌巨头手中抢过消费者话语权。突破“1个月卖不到一箱”的认知尴尬局面。元气森林把“有矿”直接用作品牌名,但如何让消费者真正理解“有矿”是区别于农夫山泉天然水的天然矿泉水,这或许需要全行业共同“卷”起来。