“宁德时代一年的研发费用,比互联网行业公认最没有技术含量的小米集团都不如,还什么硬科技呢。”

这个既黑了宁德时代,也黑了小米的质疑来自一位前证券分析师的朋友圈,2021年,宁德时代的研发费用约为77亿元,小米研发费用达到132亿元,差不多是宁德时代的1.7倍。

一时间,“宁德时代研发不如小米”的词条被送上热搜。

作为新能源车赛道的头号舵手,宁王的地位在过去几个月屡遭挑战,比如上游原材料的大面积通胀,比如下游客户扶持二供的心机。

但在宁德时代之前,中国几乎不存在汽车工业的核心零部件公司。同时,面对松下、LG、比亚迪的群狼环伺,宁德时代在这种高烈度的竞争中长期保持着全球30%+,国内50%左右的市场份额。

说他没有硬科技,很难令人信服。

相比之下,高端化已经成功了好几次的小米,在实打实的高端机销量上始终难以逾越苹果和三星的高墙;发力研发广撒网的举措至今收效并不是特别好,自研芯片澎湃S2据传经历五次流片失败,随后转向了相对容易的ISP与快充芯片领域。

既然如此,两家公司略显悬殊的研发费用,到底是怎么回事?

01

两种盈利,两种研发

两家公司在研发费用上存在的巨大差距,核心原因还是两种不同的业务模式。

中泰证券新能源首席苏晨将这两种模式总结为两条路线:价格差异与成本差异。简而言之,小米投研发是为了让消费者支付更高的溢价,宁德时代则是为了降低客户采购的成本。

小米是一家toC企业,无论是手机还是AIoT产品,想要在定价上更进一步,核心是拥有“人无我有”的技术优势,获取超额利润。比如模范生苹果,依靠人无我有的A系列与M系列芯片,创造了硬件业务高达38.4%的毛利[2],馋哭一众内卷的同行。

与之对应,苹果始终保持全球*梯队的研发投入,过去五年,放眼全球消费电子厂商,能在研发费用上与之媲美的只有华为。通过高额的研发成本,让自己的产品与对手形成代际差距,这是消费电子产品形成价格差异的先决条件。

技术突破越是底层,创新越贴近核心零部件,需要的研发开支就觉多,对应的溢价空间也就越高。小米虽然在SoC的研发上进展不佳,但搞搞镜头和屏幕还是可以的。发布会上,一亿像素、120hz高刷屏、高算力芯片等字眼轮番轰炸,也是为了让消费者感知到产品的差异化。

图注:小米10发布会,雷军介绍1亿像素四摄

宁德时代这类toB的电池厂商则截然相反,一方面,围绕锂和钠的基础电化学体系在上世纪60年代基本成型,电池已经发展成典型的标准化产品。另一方面,下游整车厂追求的是性能指标、稳定性与成本的平衡,其中成本指标尤其敏感。

因此,成本差异路线的核心是“人有我优”,在行业竞争对手的产品与技术拉不开差距的时候,通过将成本做低,变相扩大利润空间。

例如在电池行业,几乎不存在所谓“高端动力电池”的说法,即便是产能排满、一芯难求的宁德时代,电池平均价格也只比二线电池厂高20%左右。原因就在于电池标准化程度极高,底层技术创新目前已经极其缓慢。

相比在电池技术上攻克诺贝尔化学奖级别的难题,电池厂商更实际、也更符合商业逻辑的做法,是在良率爬坡、库存管理、产能扩张做文章,把总生产成本做到*。

所以,单独的研发能力很难代表电池企业整体的“硬科技实力”。对于制造业公司来说,生产环节的效率提升,零部件技术上的know-how积累,比造的出来卖不出去的高端科技更重要,付出的隐形成本也更高。

这也是为什么单看研发费用,宁德时代这样的超级龙头会落后于小米。但如果说小米“最没有技术含量”,显然也不客观。

02

高科技,不是做出来就行

横向对比其他科技公司,小米研发投入非常高;但在一众消费电子企业里,小米只能算垫底水平。

在世界知识产权组织(WIPO) 公布的中国企业提交的国际专利申请排行中,除了华为高居*,OPPO、vivo、小米这些罗老师口中的“方案整合商”,也大多位居全国前列(第六、第十六,第四十八)。

而在国家知识产权局的发明专利授权榜单上,联想甚至连续五年进入TOP10。

2021年,小米年度研发支出高达132亿,背后研发团队规模15000人,公司旗下实验室数量高达123间,诞生的年度技术,包括隔空充电、四曲瀑布屏、液态镜头、GN2 超大底传感器、澎湃 C1 与 P1 芯片、CUP 全面屏等各个方面。

这是消费电子行业一个非常特别的现象:即便是行业内研发投入垫底的公司,*值也能吊打其他行业。

原因在于,消费电子公司的研发,往往不是做一个新技术那么简单,而是不但要做,还要比其他人做的更好,才能商业化并获得超额利润。

以手机为例,一部手机的每一个零部件,都能找到全球最*的供应商。比如屏幕有三星、京东方、TCL;闪存有三星、SK海力士、西部数据;内存有三星、美光、SK海力士;SoC有高通和联发科。

如果零部件都来自供应商,那么自然会成为“方案整合商”,没有任何差异化,也就没有溢价空间。正如前文所述,高端手机的溢价来源往往是“人无我有”的技术——想要卖的更贵,就要有比高通和联发科更好的SoC,而苹果和华为恰恰是这么做的。

想要在*水平的基础上更进一步,自然意味着研发投入的无底洞。最典型的案例就是小米流片试产五次,最终失败收尾的16nm澎湃S2。

正常情况下,一个芯片的研发成本,主要由EDA/IP的软件支出+研发人员工资+流片这三大板块构成。

软件支出,一年保守预计4000万;SoC设计,需要至少百人规模的研发团队研发至少两年时间,工资开支在亿元规模;最后一大项台积电16nm流片,一次大约400万美元,5次流片失败,也就意味着至少一亿的成本付诸东流。

也就是说,一款失败的澎湃S2,保守预计研发费用在三亿人民币左右。以小米手机1189元的均价,5%的毛利计算,小米至少要卖掉五百万部手机,才能填上澎湃S2的研发支出。

即便成功上市销售,一旦遇到性能或功耗翻车,销量萎靡,公司的现金流往往都会受影响。华为当年强行上马K3V2,固然有“自己做的降落伞自己先跳”的豪情万丈,也是因为有运营商业务这个现金奶牛为手机业务兜底。

所以,在SoC攻关成本太高的情况下,国产手机开始在一些边缘零部件上加大研发投入。但问题是,即便是边缘零部件,研发成本也非常高。

比如手机模具开模一次大概要花200万,从设计之初到最终定型,大约需要十次的反复修改开模,总费用2000万打底;拍照方面,小米的相机部门有足足两千研发人员,11 Pro搭载的GN2图像传感器,研发费用高达两亿人民币。

而仅仅一款业内看来最基础的充电芯片澎湃P1,小米也投入了上亿的开支。

所以再提到研发投入的问题,用小米对比其实一点也不合适。毕竟在2米26的姚明面前,1米88的库里也是小个子。

03

看得见的投入,看不见的研发

与小米在“实验室”里猛砸钞票的直观投入不同,宁德时代的研发其实可以被看作两个部分:一是写进财报的研发费用,二是扩大化生产中产生的隐形成本。

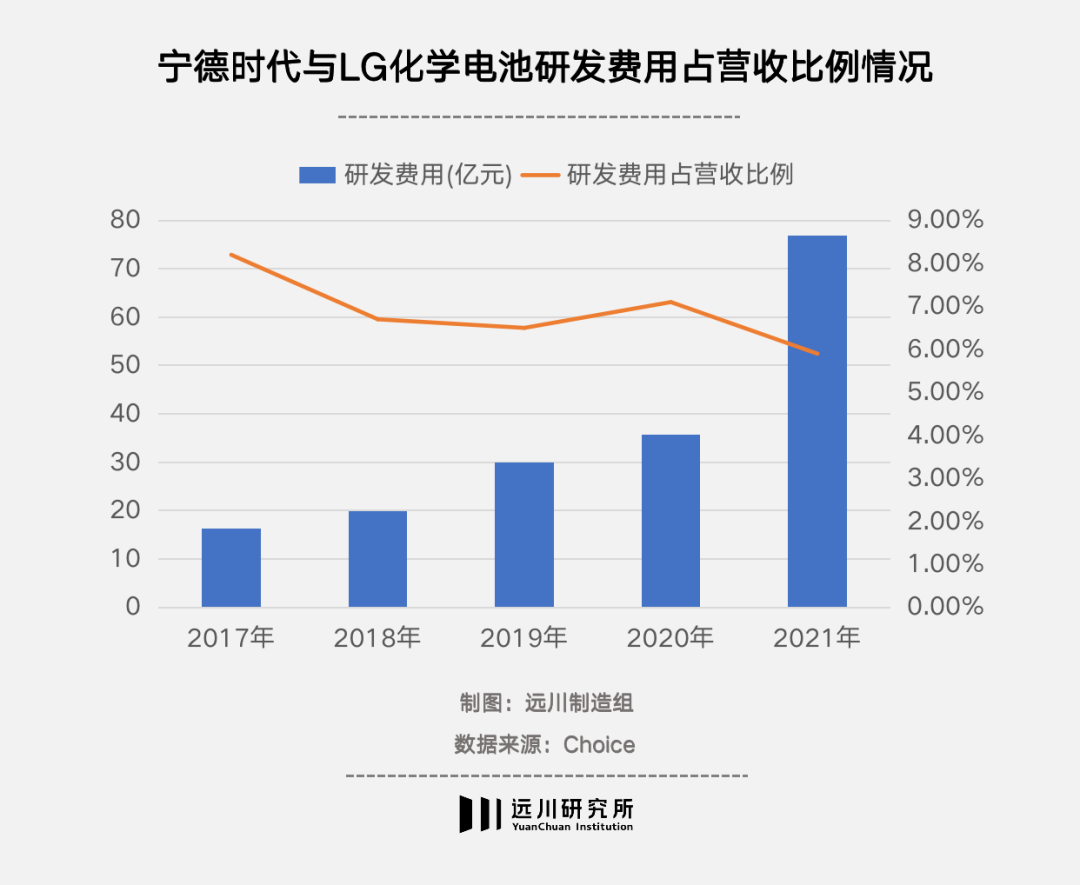

但看研发费用,宁德时代过去五年的投入也不算低,占营收比值始终维持在6-8%之间,直到2021年下游需求的爆发式增长,才使这一比例下降至5%。

2017-2021年宁德时代研发费用及占营收比例情况

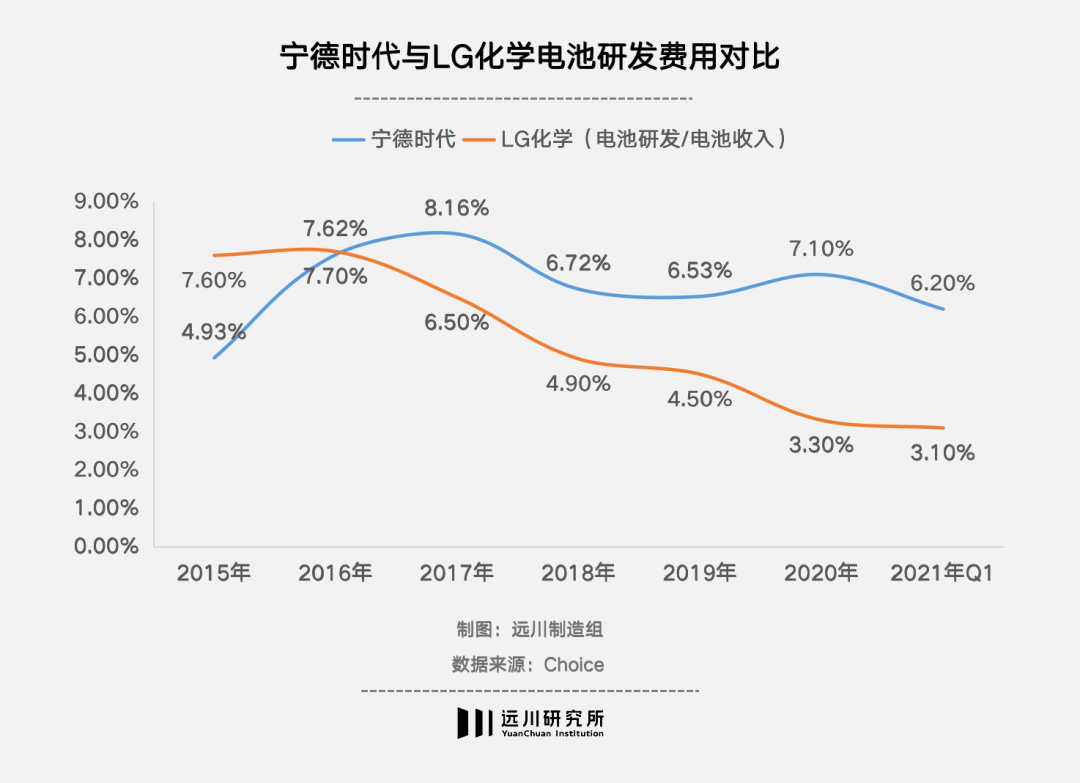

与LG对比,宁德时代的研发费用也更高。从*值上看,LG化学电池业务2020年研发费用24.2亿元,宁德时代同期研发费用则为35.69亿元;与宁德时代近年来较为稳定的研发费率占比对比,LG化学电池业务的研发费率占比则一路走低[3]。

2015-2021年Q1宁德时代与LG化学研发费用占营收比例情况

在招揽研发人员时,宁德时代出手极为阔绰,公开信息显示,宁德时代电池研发岗位的年薪已经给到30万以上,比国内大多数企业高出50%[4]。过去一年,宁德时代去年研发团队急速扩张80%,达到10079人。

每年数十亿的研发费用与万人规模的研发团队,撑起了宁德时代的技术布局,其技术图谱包含了高比能、循环寿命、充电技术、电池安全、温度控制与BMS等诸多方面。

宁德时代技术布局情况

但除此之外,宁德时代的很多“研发工作”,其实是很难体现在财报里的。

电池生产,是一种连续的极限生产。简单来说,生产一块合格的电池很容易,但在同一条产线上,以同样的标准成产百万乃至千万块一样的电池,难度就增加了成百上千倍。

和芯片制造一样,在电池生产中,机器的运行公差、温度湿度的环境变化,甚至是厂房外面有飞机火车经过,都会对生产出现影响。日本地震与德克萨斯暴雪造成仅仅数日的停电,直接停没了半导体工厂一个月的产能。

连续极限生产的三个难点:工程放大、连续生产、良率提升。这些难点只能以“干中学、学中干”的方式,在产线上逐渐摸透隐藏的know-how。

如同马斯克所说,“基于新技术的大规模生产比生产原型车困难100倍[5]”,汽车成品尚且允许公差存在,但电池的误差很可能导致安全隐患发生。而对于一座30GWh的电池厂而言,1%的良品率差距都会造成近2亿元的损失。

宁德时代每组电池的缺陷率是多少呢——十亿分之一。

这些看不见的提升,让锂电池的成本一降再降,最终传导到了消费端的繁荣。这是宁德时代最硬的科技。

04

尾声

“宁德时代没有研发”并不是一个新奇观点。

很长时间里,主流舆论对“高科技”的认知集中在新技术的突破、科研成果的获取、尖端环节的攻克,往往忽略了一个技术在实验室里的成果,只是千里之行的*步。再*的科技,如果验收评审后就束之高阁,静静地躺在实验室里,反而是对一个产业*的伤害。

因此,对制造业的大多数细分领域来说,生产环节的良率提高、工艺迭代中的成本优化、消费市场的需求验证,反而是最应该不计成本投入的地方。而这些在生产线上一点一滴的积累,恰恰是无法在财报里体现的。

面对中国制造业在高附加值领域的薄弱,怒其不争的豪情是好事。但一个产业的发展,最需要的是实事求是态度,和对产业规律的尊重。